Теоретические аспекты неплатежеспособности и банкротства предприятия

Причины неплатежеспособности предприятий в России

Понятие, признаки и виды банкротства

Этапы реструктуризация предприятий и компаний

Выбор эффективных форм финансового оздоровления предприятия

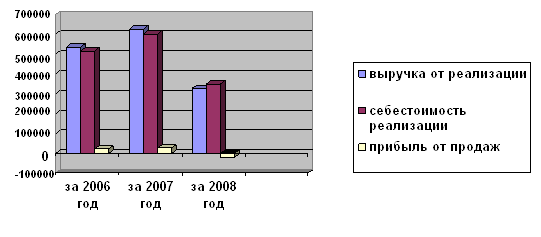

Анализ финансовой устойчивости ОАО "Нижнекамскнефтехим"

Анализ платежеспособности предприятия

Год в отличие от кризисного 1999 года, был ознаменован экономическим подъемом ОАО "Нижнекамскнефтехим"

Навигация

Анализ платежеспособности предприятия

Анализ и оценка деятельности предприятия на примере ОАО "Нижнекамскнефтехим"

92337

знаков

4

таблицы

1

изображение

3.3 Анализ платежеспособности предприятия

Признание предприятия неплатежеспособным производится с помощью системы критериев, утвержденных Постановлением Правительства Российской Федерации от 20 мая 1994 года №498 "О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий". На основании информации о предприятии содержащейся в бухгалтерской отчетности производится расчет показателей (критериев), после чего принимается решение о признании структуры баланса неудовлетворительной, а предприятия - неплатежеспособным. [15]

Показателями для оценки удовлетворительности структуры баланса предприятия являются:

- коэффициент текущей ликвидности;

- коэффициент обеспеченности собственными средствами;

- коэффициент восстановления (утраты) платежеспособности.

Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия. Коэффициент текущей ликвидности определяется как отношение фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов (сумма итога II раздела актива баланса) к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, краткосрочных займов и различных кредиторских задолженностей (итог V раздела пассива баланса):

II A

Ктл = ¾¾¾¾¾¾¾¾¾¾¾¾ , (2)

V П

где II A - итог раздела II актива баланса;

V П - итог раздела V пассива баланса;Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Коэффициент обеспеченности собственными средствами определяется как отношение разности между объемами источников собственных средств (итог III раздела пассива баланса) и фактической стоимостью основных средств и прочих внеоборотных активов (итог I раздела актива баланса) к фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов (итог II раздела актива баланса):

III П - I AКтл = ¾¾¾¾¾¾ , (3)

II A

где III П - итог раздела III актива баланса;

I A - итог раздела I актива баланса;

II A - итог раздела II актива баланса.

Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия - неплатежеспособным является выполнение одного из следующих условий:

- коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

- коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.[5]

Основным показателем, характеризующим наличие реальной возможности у предприятия восстановить (либо утратить) свою платежеспособность в течение определенного периода, является коэффициент восстановления (утраты) платежеспособности.

В том случае, если коэффициент текущей ликвидности меньше 2, а коэффициент обеспеченности собственными средствами меньше 0,1, рассчитывается коэффициент восстановления платежеспособности за период, установленный равным 6 месяцам.

Коэффициент восстановления платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению.

Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменение значения этого коэффициента между окончанием и началом отчетного периода в пересчете на период восстановления платежеспособности, установленный равным 6 месяцам:

Ктл факт + 6 / Т (Ктл факт - Ктл начало)

Квп = ¾¾¾¾¾¾¾¾¾¾¾¾¾¾ , (4)

2

где Ктл факт - фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности;

Ктл начало - значение коэффициента текущей ликвидности в начале отчетного периода;

2 - нормативное значение коэффициента текущей ликвидности;

6 - период восстановления платежеспособности в месяцах;

Т - отчетный период в месяцах.

Коэффициент восстановления платежеспособности, принимающий значение меньше 1, рассчитанный на период, равный 6 месяцам, свидетельствует о том, что у предприятия в ближайшее время нет реальной возможности восстановить платежеспособность.[22]

В том случае, если коэффициент текущей ликвидности больше или равен 2, а коэффициент обеспеченности собственными средствами больше или равен 0,1, рассчитывается коэффициент утраты платежеспособности за период, установленный равным 3 месяцам.

Коэффициент утраты платежеспособности определяется как отношение расчетного коэффициента ликвидности к его установленному значению.

Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменение значения этого коэффициента между окончанием и началом отчетного периода в пересчете на период утраты платежеспособности, установленный равным 3 месяцам:

Ктл факт + 3 / Т (Ктл факт - Ктл начало)

Квп = ¾¾¾¾¾¾¾¾¾¾¾¾¾¾ , (5)

2

где Ктл факт - фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности;

Ктл начало - значение коэффициента текущей ликвидности в начале отчетного периода;

2 - нормативное значение коэффициента текущей ликвидности;

3 - период утраты платежеспособности предприятия в месяцах;

Т - отчетный период в месяцах.

Коэффициент утраты платежеспособности, принимающий значение меньше 1, рассчитанный на период, равным 3 месяцам, свидетельствует о том, что у предприятия в ближайшее время имеется возможность утратить платежеспособность.[22]

Коэффициент утраты платежеспособности, принимающий значение больше 1, рассчитанный на период, равным 3 месяцам, свидетельствует о наличии реальной возможности у предприятия не утратить платежеспособность.

Принятие решения о признании структуры баланса предприятия неудовлетворительной, а предприятия - неплатежеспособным осуществляется в случае наличия оснований:

Ктл < 2, (6)

Косс < 0,1, (7)

а также отсутствия у предприятия реальной возможности восстановить свою платежеспособность:

Квп < 1, (8)

При наличии оснований для признания структуры баланса предприятия неудовлетворительной, но в случае выявления реальной возможности у предприятия восстановить свою платежеспособность в установленные сроки принимается решение об отложении признания структуры баланса неудовлетворительной, а предприятия - неплатежеспособным на срок до 6 месяцев.

При отсутствии оснований для признания структуры баланса неудовлетворительной, с учетом конкретного значения коэффициента восстановления (утраты) платежеспособности, осуществляется принятие одного из двух следующих решений:

- при значении коэффициента восстановления (утраты) платежеспособности больше 1, решение о признании структуры баланса неудовлетворительной, а предприятия - неплатежеспособным не может быть принято;

- при значении коэффициента восстановления (утраты) платежеспособности меньше 1, решение о признании структуры баланса неудовлетворительной, а предприятия – неплатежеспособным не принимается, однако ввиду реальности угрозы утраты данным предприятием платежеспособности оно ставится на соответствующий учет в Федеральном управлении по делам о несостоятельности (банкротстве) при Госкомимуществе России. Это решение принимается в отношении федеральных государственных предприятий, а также предприятий, в капитале которых доля Российской Федерации составляет более 25 процентов. [13]

После принятия решения у предприятия запрашивается дополнительная информация и приводится углубленный анализ его финансово-хозяйственной деятельности в целях выбора варианта проведения реорганизационных процедур для восстановления его платежеспособности или ликвидности процедур.

Итак, основанием для принятия решения о несостоятельности (банкротстве) предприятия является система критериев для определения неудовлетворительной структуры баланса, где с помощью коэффициентов определяется общая обеспеченность предприятия оборотными и денежными средствами для ведения хозяйственной деятельности, своевременного погашения его срочных обязательств (коэффициент текущей ликвидности) - оборотные средства должны превышать текущие обязательства в два раза, наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости (коэффициент обеспеченности собственными средствами) - собственные оборотные средства должны составлять не менее 10% в общей сумме оборотных средств, а также возможность восстановления (утраты) платежеспособности. По результатам расчетов может быть принято решение о признании структуры баланса неудовлетворительной, а предприятия - неплатежеспособным. Расчет показателей также носит профилактический характер.

Проанализируем ОАО "Нижнекамскнефтехим" с позиции платежеспособности. Определим удовлетворительность структуры баланса предприятия при помощи методики изложенной в пункте 3.2. Анализ проводится на основании баланса за отчетные периоды с 1997 по 2009 годы.

Расчет показателей за 1997 год:

- коэффициент текущей ликвидности согласно формуле (2)

на 1.01.97

2123994

Ктл = ¾¾¾¾¾¾¾ = 1,22 < 2

1752119 - 17878

на 1.12.97

2516601

Ктл = ¾¾¾¾¾¾¾ = 0,97 < 2

2588904

- коэффициент обеспеченности собственными средствами согласно формуле (3)

7354186 - 7189751

Косс = ¾¾¾¾¾¾¾¾¾ = 0,06 < 0,1

2516601

Структура баланса неудовлетворительна, а предприятие неплатежеспособно т.к. рассчитанные показатели меньше установленных значений.

Рассчитываем коэффициент восстановления платежеспособности согласно формуле (4)0,97 - 6 / 12 (0,97 - 1,22)

Квп = ¾¾¾¾¾¾¾¾¾¾¾ = 0,42 < 1

2

Наличие реальной возможности у предприятия восстановить свою платежеспособность в ближайшее время нет. [22]

Расчет показателей за 1998 год:

- коэффициент текущей ликвидности

на 1.01.98

2516601

Ктл = ¾¾¾¾¾¾¾ = 0,97 < 2

2588904

на 1.12.98

2674787

Ктл = ¾¾¾¾¾¾¾ = 0,92 < 2

2917408

- коэффициент обеспеченности собственными средствами

-

7199911 - 7005649

Косс = ¾¾¾¾¾¾¾¾¾ = 0,07 < 0,1

2674787

Структура баланса неудовлетворительна, а предприятие неплатежеспособно.

Рассчитываем коэффициент восстановления платежеспособности0,92 - 6 / 12 (0,92 - 0,97)

Квп = ¾¾¾¾¾¾¾¾¾¾¾ = 0,44 < 1

2

Наличие реальной возможности у предприятия восстановить свою платежеспособность в ближайшее время нет.

Расчет показателей за 1999 год:

- коэффициент текущей ликвидности согласно

на 1.01.99

2674787

Ктл = ¾¾¾¾¾¾¾ = 0,92 < 2

2917408

на 1.12.99

3656149

Ктл = ¾¾¾¾¾¾¾ = 0,83 < 2

4391936

- коэффициент обеспеченности собственными средствами

6233070 - 5970907

Косс = ¾¾¾¾¾¾¾¾¾ = 0,07 < 0,1

3656149

Структура баланса неудовлетворительна, а предприятие неплатежеспособно.

Рассчитываем коэффициент восстановления платежеспособности0,83 - 6 / 12 (0,83 - 0,93)

Квп = ¾¾¾¾¾¾¾¾¾¾¾ = 0,40 < 1

2

Наличие реальной возможности у предприятия восстановить свою платежеспособность в ближайшее время нет.

Расчет показателей за 2006 год:

- коэффициент текущей ликвидности

на 1.01.2006

3768468

Ктл = ¾¾¾¾¾¾¾ = 0,83 < 2

4521512

на 1.12.2006

7960000

Ктл = ¾¾¾¾¾¾¾¾ = 1,84 < 2

4523727 – 190255

- коэффициент обеспеченности собственными средствами

7527435 - 6994478

Косс = ¾¾¾¾¾¾¾¾¾ = 0,07 < 0,1

7960000

Структура баланса неудовлетворительна, а предприятие неплатежеспособно.

Рассчитываем коэффициент восстановления платежеспособности1,84 - 6 / 12 (1,84 - 0,83)

Квп = ¾¾¾¾¾¾¾¾¾¾¾ = 1,17 < 1

2

Имеется реальная возможность у предприятия восстановить свою платежеспособность.

Расчет показателей за 2007 год:

- коэффициент текущей ликвидности

на 1.01.2007

7972630

Ктл = ¾¾¾¾¾¾¾ = 1,84 > 1

4346102

на 1.12.2007

8517290

Ктл = ¾¾¾¾¾¾¾ = 2,38 > 1

3573096

- коэффициент обеспеченности собственными средствами

14445972 - 13678871

Косс = ¾¾¾¾¾¾¾¾¾ = 0,09 < 0,1

8517290

Структура баланса неудовлетворительна.

Рассчитываем коэффициент восстановления платежеспособности2,38 - 6 / 12 (2,38 - 1,84)

Квп = ¾¾¾¾¾¾¾¾¾¾¾ = 1,1 > 1

2

Расчет показателей за 2008 год:

- коэффициент текущей ликвидности согласно

на 1.01.2008

8517290

Ктл = ¾¾¾¾¾¾¾ = 2,38 > 1

3573096

на 1.12.2008

8517290

Ктл = ¾¾¾¾¾¾¾ = 2,39 > 1

3568208

- коэффициент обеспеченности собственными средствами

767101

Косс = ¾¾¾¾¾¾¾¾¾ = 0,09 < 0,1

8517290

Структура баланса неудовлетворительна.

Рассчитываем коэффициент восстановления платежеспособности2,39 - 6 / 12 (2,39 – 2,38)

Квп = ¾¾¾¾¾¾¾¾¾¾¾ = 1,2 > 1

2

Расчет показателей за 2009 год:

- коэффициент текущей ликвидности

на 1.01.2009

8155577

Ктл = ¾¾¾¾¾¾¾ = 2,39 > 1

3568208

на 1.12.2009

7784469

Ктл = ¾¾¾¾¾¾¾ = 2,85 > 1

2727868

- коэффициент обеспеченности собственными средствами

16417595 - 17414632

Косс = ¾¾¾¾¾¾¾¾¾ = 0,12 > 0,1

7784469

Структура баланса неудовлетворительна.

Рассчитываем коэффициент восстановления платежеспособности2,85 - 6 / 12 (2,85 – 2,39)

Квп = ¾¾¾¾¾¾¾¾¾¾¾ = 1.29 > 1

2

У предприятия имеется реальная возможность восстановить свою платежеспособность.

Сводим полученные показатели в таблицу для дальнейшего анализа.

ОАО "Нижнекамскнефтехим" имеет неудовлетворительную структуру баланса на протяжении всего периода исследования, несмотря на явное улучшение за 2006 и 2009 годы, когда предприятие имеет реальную возможность восстановить свою платежеспособность (Квп > 1).

Рассмотрим полученные результаты более подробно.

Условие Ктл > 2, как один из признаков платежеспособности означает, что оборотные средства предприятия как вид активов должны покрываться заемными средствами не более чем на половину.

Период с 1997 по 1999 годы показывает, что ОАО "Нижнекамскнефтехим" находился в кризисном состоянии - неплатежеспособно, т.е. не в состоянии полностью рассчитаться по своим краткосрочным обязательствам даже при реализации всех оборотных средств (Ктл).

Таблица 2.2 - Сводные показатели платежеспособности в период с 1997-2009г.

| Показатели | Годы | Нормативное значение | ||||||

| 1997 | 1998 | 1999 | 2006 | 2007 | 2008 | 2009 | ||

| Коэффициент текущей ликвидности | 0,97 | 0,92 | 0,83 | 1,84 | 2,38 | 2,39 | 2,85 | > 2 |

| Коэффициент обеспеченности собственными средствами | 0,06 | 0,07 | 0,07 | 0,07 | 0,09 | 0,09 | 0,12 | > 0,1 |

| Коэффициент восстановления платежеспособности | 0,42 | 0,44 | 0,40 | 1,17 | 1,1 | 1,2 | 1,29 | > 1 |

В самый кризисный 1999 год предприятие в состоянии покрыть лишь 83% от всей суммы краткосрочных обязательств (с учетом продажи всех оборотных средств), о чем свидетельствует Ктл равный 0,83.

2006 год характеризуется явным улучшением финансового состояния предприятия, что показывает Ктл равный 1,84, что позволяет говорить о реальной возможности восстановления платежеспособности. Тенденция резкого улучшения наблюдается и в 2006 году, Ктл составил 2,38, продолжая повышатся до 2,85 в 2009 году. Это позволяет говорить о том, что ОАО "Нижнекамскнефтехим" обеспечено оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия.

Коэффициент обеспеченности собственными оборотными средствами характеризует долю собственных оборотных средств в общей их сумме, необходимых для его финансовой устойчивости. Смысл его заключается в том, что удельный вес собственных оборотных средств не должен опускаться ниже установленной критической отметки - 10%.

ОАО "Нижнекамскнефтехим» обеспеченность собственными средствами ниже установленной критической отметки и на протяжении периода с 1997 по 2006 год практически не изменялась. Лишь в 2006 году наметилась тенденция на улучшение и практически обеспеченность собственными средствами приблизилось к нормативному значению. Признание предприятия неплатежеспособным и имеющим неудовлетворительную структуру баланса вовсе не означает признание предприятия банкротом и, следовательно, не меняет его юридического статуса. Расчет и оценка критериев носят профилактический характер, позволяя лишь констатировать собственником имущества факт неустойчивости финансового состояния предприятия.

Необходимо сделать несколько замечаний по предоставленным в постановлении нормативным значением критериев, основываясь на логике взаимосвязей балансовых статей.

Каждый из двух видов активов - основные и оборотные средства - имеет в общем случае два источника покрытия - собственный либо заемный капитал, причем точное соотношение между этими источниками покрытия любого вида активов установить невозможно. Исходя из заложенной в постановлении логики расчета коэффициента текущей ликвидности Ктл, предполагающей сопоставление активной статьи "Оборотные средства" с пассивной статьей "Краткосрочные обязательства", можно сделать вывод, что статья "Долгосрочный заемный капитал" является источником покрытия основных фондов.

Такая логика представляется вполне оправданной и разумной. Однако отсюда с неизбежностью следует, что приведенный в постановлении алгоритм расчета величины собственных оборотных средств (СОС) не вполне корректен, более точным является следующий алгоритм:

СОС = собственный капитал + долгосрочный заемный капитал -

- основные средства, (8)

СОС = 3П + 4П - 1А,

где 3П - итог III раздела пассива баланса;

4П - итог IV раздела пассива баланса;

1A - итог I раздела актива баланса.

Исходя из выше высказанного, определим и скорректируем показатель обеспеченности собственными оборотными средствами Косс*:

Собственные Долгосрочные Внеоборотные

оборотные средства + обязательства – активы

Косс* = ¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾ , (9)

Оборотные средства в заказах, затратах и прочих активов

3П + 4П - 1А

Косс* = ¾¾¾¾¾¾¾,

2Агде 2А - итог II раздела баланса.

Рассчитаем коэффициент обеспеченности собственными средствами Косс для ОАО "Нижнекамскнефтехим" в соответствии с предложенными изменениями.

В период с 1997 по 1999 долгосрочный заемный капитал практически не привлекались, поэтому расчет проводим для 2006 и 2009года.

За 2006 год:

- коэффициент обеспеченности собственными средствами согласно формуле (9)

7527435 + 2929846 - 6994478

Косс* = ¾¾¾¾¾¾¾¾¾¾¾¾¾ = 0,43

7960000при нормативе Косс > 0,1.

За 2007 год:

- коэффициент обеспеченности собственными средствами согласно формуле (9)

14445972 + 4177093- 13678871

Косс* = ¾¾¾¾¾¾¾¾¾¾¾¾¾ = 0,58

8517290при нормативе Косс > 0,1.

За 2008 год:

- коэффициент обеспеченности собственными средствами согласно формуле (9)

14727617 + 4177093- 13960516

Косс* = ¾¾¾¾¾¾¾¾¾¾¾¾¾ = 0,58

8517290при нормативе Косс > 0,1.

За 2009 год:

- коэффициент обеспеченности собственными средствами согласно формуле (9)

15497729 + 4710275- 15625339

Косс* = ¾¾¾¾¾¾¾¾¾¾¾¾¾ = 0,56

8155577при нормативе Косс > 0,1

Таблица 2.3 - Сводные показатели платежеспособности за годы

| Показатели | Годы | Нормативное значение | ||||||

| 1997 | 1998 | 1999 | 2006 | 2007 | 2008 | 2009 | ||

| Ктл | 0,97 | 0,92 | 0,83 | 1,84 | 2,38 | 2,38 | 2,85 | 2,38 |

| Косс | 0,06 | 0,07 | 0,07 | 0,07 | 0,09 | 0,09 | 0,12 | 0,09 |

| Косс* | 0,06 | 0,07 | 0,07 | 0,43 | 0,58 | 0,58 | 0,56 | 0,58 |

| Квп | 0,42 | 0,44 | 0,40 | 1,17 | - | - | - | - |

| Куп | - | - | - | - | - | - | 1,1 | |

Исходя из этого, можно сделать вывод, что в 2004 году ОАО "Нижнекамскнефтехим" имеет удовлетворительную структуру баланса и является платежеспособным.

Теперь необходимо рассчитать коэффициент утраты платежеспособности:

Ктл - 3 / 12 (Ктл – Ктл нач)

Куп = ¾¾¾¾¾¾¾¾¾¾¾, (10)

2

2,85 - 3 / 12 (2,85 – 2,39)

Куп = ¾¾¾¾¾¾¾¾¾¾¾ = 1,12 (> 1).

2

Это говорит о том, что потеря платежеспособности в ближайшее время для ОАО "Нижнекамскнефтехим" не грозит.

Из алгоритма расчета коэффициента текущей ликвидности Ктл легко видеть, что его рост в динамике может быть достигнут за счет сокращения кредиторской задолженности, либо за счет опережающего роста оборотных средств (текущих активов). Из баланса соотношений понятно, что само по себе уменьшение кредиторской задолженности невозможно – оно всегда сопровождается эквивалентным сокращением текущих активов. Поэтому единственным применяемым средством восстановления платежеспособности является наращивание текущих активов предприятия за счет результатов хозяйственной деятельности с одновременным увеличением пассивной статьи "Прибыль".

Таким образом, критерием восстановления платежеспособности является получение в прогнозируемом периоде прибыли в размере необходимом для обеспечения двукратного превышения текущих активов над текущими обязательствами. [18]

Безусловно, существуют чрезвычайные меры, в принципе возможные для восстановления платежеспособности, однако реализация их либо требует достаточно длительного промежутка времени, либо нежелательна, поскольку связана с уменьшением имущественного потенциала предприятия или негативными изменениями в нем, которые могут сказаться в будущем.

Основные из них:

- продажа части основных средств как способ расчета с кредиторами по текущим обязательствам.

- увеличение уставного капитала.

Отметим, что данный вариант в отдельных случаях достаточно длителен по времени и нередко сопровождается определенными издержками.

В частности, дополнительная эмиссия акций - это весьма дорогостоящий процесс, которому нередко сопутствует падение рыночной цены акций фирмы эмитента. Причины тому могут быть разные, однако основная из них лежит, по-видимому, в области психологии. Логика рассуждения потенциального инвестора примерно такова: если бы дела у фирмы шли хорошо, вряд ли ее владельцы стали расширять круг собственников, а попросту предпочли бы приемлемый источник финансирования - ссуды банка.

- получение долгосрочной ссуды или займа (в последнем случае происходит некое условное перераспределение источников средств - часть собственного капитала, служившая источником покрытия основных средств, теперь становится источником покрытия оборотных средств). Отметим, что если полученная ссуда носит целевой характер, то улучшение платежеспособности по формальным критериям на самом деле является фиктивным.

- получение государственной финансовой поддержки на безвозвратной основе из бюджетов различных уровней, отраслевых и межотраслевых бюджетных фондов. Этот источник связан с выполнением ряда условий, в частности наличия плана финансового оздоровления (бизнес-плана).

Если учесть, что на протяжении практически всех лет рыночных преобразований огромное количество предприятий промышленности имеют низкие по сравнению с принятым значением коэффициента текущей ликвидности, то скорее всего, вызывает сомнения не неплатежеспособность предприятия, а позаимствованные из стран с развитой рыночной экономикой и применяемые в отечественной практике критерии оценки платежеспособности отечественных предприятий.

Условие Ктл>2 само по себе является достаточно жестким и вряд ли выполнимым для большинства предприятий. Критическое значение "2" взято из мировой учетно-аналитической практики без учета реальной ситуации на отечественных предприятиях, когда большинство из них продолжает работать, как и в условиях централизованно планируемой экономики, со значительным дефицитом собственных оборотных средств.

В экономически развитых странах нормативные значения подобных коэффициентов дифференцированы по отраслям и подотраслям и, что очень важно, используются не для принятия волевых решений, а лишь как средство анализа.

Так, по данным Министерства торговли США Ктл по ряду отраслей и групп предприятий имеет следующие значения:

- корпорации производственной сферы -1,47

- производство продуктов питания -1,25

- издательская деятельность -1,67

- химическая промышленность -1,30

- нефтяная и угледобывающая промышленность -1,00

- машиностроение -1,85

- производство электрооборудования и электронной техники -1,47

- розничная торговля -1,50. [13]

Представляется целесообразным уточнить, а главное дифференцировать, значение показателя Ктл по отраслям и подотраслям. Более точные оценки могут быть сделаны по результатам специальных обследований.

Если в качестве критерия использовать коэффициент текущей ликвидности менее 2,0 и коэффициента обеспеченности собственными средствами менее 0,1 (оптимальные условия нормально функционирующей рыночной экономики и применяемой в мировой практике), то в сложившейся экономической ситуации России при коэффициенте текущей ликвидности менее 2,0 по состоянию на первое октября 2006 года 77,6% крупных и средних предприятий промышленности РФ имеют коэффициент текущей ликвидности до 1,0. Установить значение текущей ликвидности от 1,1 до 1,5. Такую текущую ликвидность по состоянию на 1 октября 2006 года имеет около 20% крупных и средних предприятий.

Целесообразно к критериям несостоятельности предприятия отнести убыточность их работы на протяжении года.

Основная причина, ухудшения показателей предприятия в период с 1996 по 1998 годы - высокий уровень краткосрочных обязательств.

Отвлечение оборотных средств из производства на содержание объектов социальной инфраструктуры, на строительство объектов различного назначения, на убыточную реализацию на экспорт, средства от которой направляются на расчет по своим обязательствам, прочие отвлечения (финансирование, содержание спортивных клубов и др.). Снижение объемов производства товарной продукции, стабильный рост кредиторской задолженности, дефицит собственных оборотных средств, стабильность показателей (Ктл, Косс) ниже нормативного, говорит о том, что ОАО "Нижнекамскнефтехим" в этот период находилось в кризисном состоянии.

Похожие работы

... выпуска и реализации продукции, однако необходимо при этом сохранить достигнутый уровень затрат на производство. 3. Основные направления снижения издержек на предприятии на примере ОАО «ТАИФ-НК НПЗ» 3.1 Пути уменьшения постоянных издержек на предприятии Деятельность любой фирмы предполагает осуществление затрат. Для получения максимально возможной прибыли необходимо снижать затраты на ...

... деятельности и конкурентоспособности предприятий. Цель и задачи исследования Цель диссертационного исследования состоит в исследовании и оценке системы планирования инвестиционной стратегии повышения конкурентоспособности предприятия. Поставленная цель предопределила решение ряда задач: - определить принципиальные качественные характеристики понятия "конкурентоспособность предприятия"; - ...

... структуры материально-технического снабжения энергохозяйства. - Организация структуры экономической работы в энергохозяйстве. - Организация структуры развития производства энергетики. Эффективность работы энергетического хозяйства предприятия во многом зависит от степени совершенства организационной структуры управления энергослужбой. Качество организационной структуры (оргструктуры) ...

... . У ООО «Трест «Татспецнефтехимремстрой» мы видим достаточность текущих активов для покрытия обязательств. У ООО «Трест «Татспецнефтехимремстрой» наблюдается состояние нормальной финансовой устойчивости предприятия. 3. Основные направления совершенствования управления финансовыми рисками на предприятии на примере ООО «Трест «Татспецнефтехимремстрой» 3.1 Совершенствование системы управления ...

0 комментариев