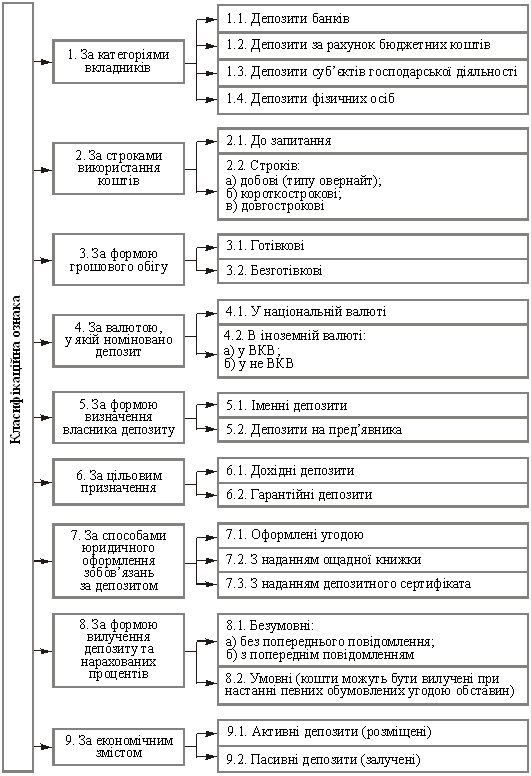

Економічна сутність та класифікація депозитних операцій

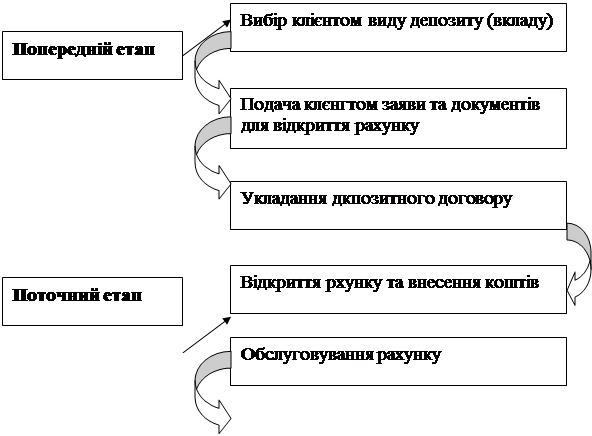

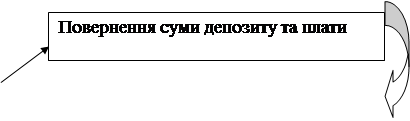

Механізм залучення коштів фізичних осіб для формування депозитних ресурсів банку

Загальна характеристика економічної діяльності АППБ “Аваль

Аналіз вкладень фізичних осіб в АППБ “Аваль”

Р =7043,563-3694,584=3348,979 млн. грн

Механізм залучення коштів фізичних осіб в АППБ “Аваль”

Розробка та впровадження методики аналізу клієнтської бази

Використання методу процентних ставок на депозити за граничними витратами як напрямок вдосконалення цінової політики

Навигация

Загальна характеристика економічної діяльності АППБ “Аваль

Депозитні операції з фізичними особами та управління ними

105901

знак

14

таблиц

7

изображений

2.1 Загальна характеристика економічної діяльності АППБ “Аваль

АППБ “Аваль” впевнено крокує вперед, підвищуючи якість обслуговування клієнтів, розширюючи власну регіональну мережу, впроваджуючи нові види банківських послуг і продуктів, зміцнюючи свою конкурентоспроможність. Ефективна фінансова політика Банку щодо залучення та розміщення ресурсів, диверсифікація активних і пасивних операцій, впровадження та стрімкий розвиток нових видів банківських послуг (зокрема, пенсійне обслуговування населення, інкасація торгової виручки і а операції з дорогоцінними металами) є запорукою подальшого успішного розвитку Банку.

АППБ “Аваль” прагне бути банком з бездоганною репутацією, сучасними технологіями, високопрофесійною командою, надійним партнером для своїх клієнтів.

Цілі банку це – добробут громадян України, інтереси клієнтів, партнерські відносини, відповідальність перед акціонерами, соціальний захист працівників.

Надаючи повний спектр сучасних банківських послуг та продуктів, банк постійно здійснює активну роботу в напрямку максимального задоволення потреб клієнтів. З метою підвищення якості та комфорту обслуговування населення та корпоративних клієнтів керівництвом банку зроблено ставку на розвиток мережі філій та відділень у різних регіонах України.

АППБ “Аваль” є добре капіталізованим банком, оскільки середній розмір капіталу значно перевищує вимоги Національного банку України. Для реалізації плану стратегічного розвитку банку, отримання можливості збільшення максимального розміру кредиту, що може бути наданий одному позичальнику, наприкінці 2005 року банком було доведено статутний фонд до 110 млн. грн., тобто він виріс у 2,45 рази. Рухаючись в цьому напрямку, в 2006 році розмір статутного капіталу передбачається довести до 250 млн. грн., що, з одного боку, підвищить фінансову стійкість банку, а з іншого –забезпечить додаткові можливості збільшення кредитно-інвестиційного портфеля.

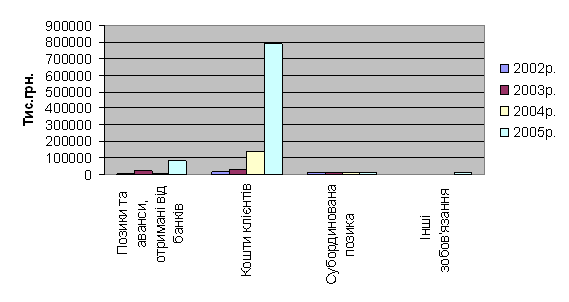

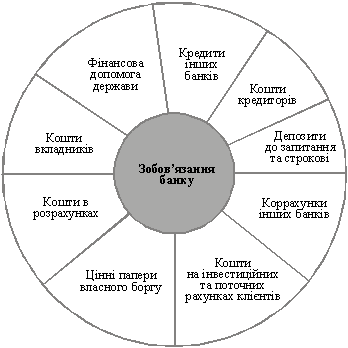

Проаналізуємо роботу банку по залученню ресурсів протягом 2002-2005 років (таблиця 2.1.).

Таблиця 2.1

Аналіз зобов’язань АППБ “Аваль” протягом 2002-2005 pp. (тис. грн.)

| Показник | Значення | |||

| 2002р. | 2003р. | 2004р. | 2005р. | |

| Позики та аванси, отримані від банків | 6935 | 24654 | 4002 | 82319 |

| Кошти клієнтів | 19046 | 35813 | 138868 | 786130 |

| Субординована позика | 12450 | 12450 | 12798 | 12797 |

| Інші зобов’язання | 345 | 561 | 2330 | 9435 |

Як свідчать наведені дані, правильно обрана стратегія залучення коштів від фізичних та юридичних осіб, правильне позиціонування банку на ринку банківських послуг обумовили суттєве збільшення залишків коштів па рахунках до запитання та строкових депозитів, які в 2005 році зросли в 6,6 рази: з 107,52 до 708,80 млн. грн.

Пріоритетні задачі фінансової політики банку щодо формування ресурсної бази – формування стійкого ресурсного потенціалу для проведення кредитних операцій, з одного боку, та забезпечення фінансової стійкості та прибутковості діяльності – з іншого, знаходять своє відображення у структурі зобов'язань банку: на кошти клієнтів на початок 2005 року припадало 88,26 % ресурсів.

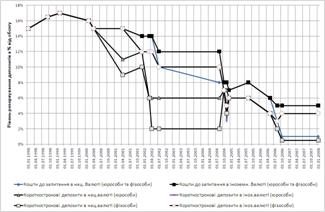

Для наочності аналізу пасивів побудуємо графік (див. рис.2.1), використовуючи дані таблиць 2.1.

Рис. 2.1. Динаміка зобов’язань АППБ «Аваль» протягом 2002-2005 pp.

Різноманітні види депозитних вкладів, індивідуальний підхід до кожного клієнта дозволяє задовольнити потреби найвимогливіших вкладників. Залучаючи кошти від клієнтів на взаємовигідних умовах (за умов дотримання безпеки та ліквідності), банк не лише зміцнює власні позиції на вітчизняному банківському ринку, але й проводить швидкий перерозподіл коштів в економіці України, гнучко реагуючи па потреби клієнтів у фінансових ресурсах.

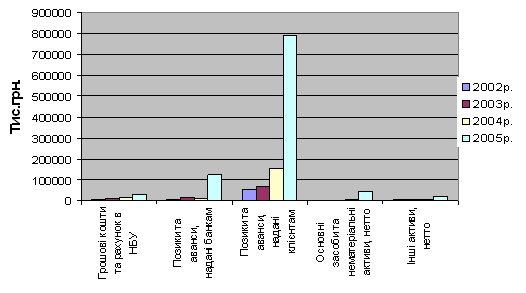

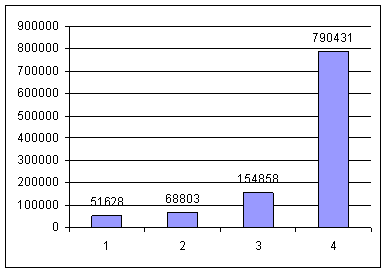

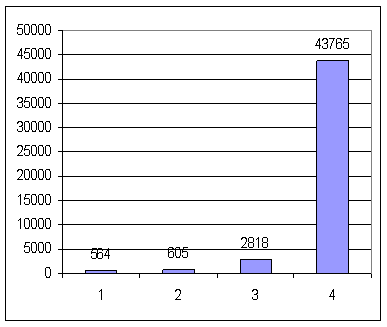

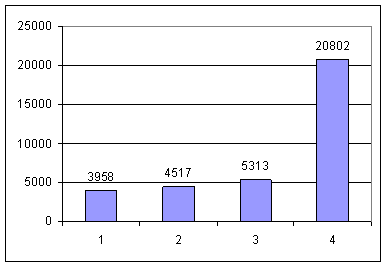

Проаналізуємо обсяги активних операцій АППБ «Аваль» на основі даних, наведених в таблиці 2.2.

Як свідчать наведені в таблиці 2.2 дані, найбільшими темпами серед активів банку зростали процентні активи. Середній розмір кредитів клієнтам банку протягом 2005 року збільшився з 154,9 до 790,4 млн. грн., тобто в 5,1 раз.

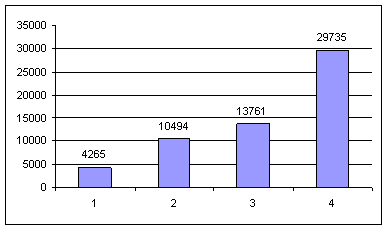

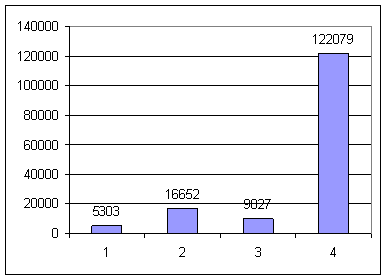

Таблиця 2.2

Аналіз активів АППБ “Аваль” в 2002 - 2005 pp. (тис. грн.)

| Активи | Значення | |||

| 2002р. | 2003р. | 2004р. | 2005р. | |

| Грошові кошти та рахунок в НБУ | 4265 | 10494 | 13761 | 29735 |

| Позики та аванси, надані банкам | 5303 | 16652 | 9827 | 122079 |

| Позики та аванси, надані клієнтам | 51628 | 68803 | 154858 | 790431 |

| Основні засоби та нематеріальні активи, нетто | 564 | 605 | 2818 | 43765 |

| Інші активи, нетто | 3958 | 4517 | 5313 | 20802 |

Найбільшу питому вагу в структурі активів займають процентні активи, на які на кінець 2005 року припадало 90,64%. Суворе дотримання банком економічних нормативів, зокрема рівня ліквідності, стало можливим завдяки збільшенню коштів на кореспондентських рахунках та в касі банку до 29,7 млн. грн.

В 2005 році діяльність АППБ “Аваль” в сфері кредитування різних галузей економіки була спрямована на їх розвиток. Як і у попередньому році, банк прагнув не лише максимально задовольнити потреби клієнтів, надаючи послуги високої якості, а й сформувати кредитний портфель з оптимальним розподілом кредитного ризику, враховуючи вимоги безпеки та ліквідності.

Темпи росту клієнтської бази у 2005 році дозволили збільшити обсяг кредитного портфеля до 805,89 млн. грн. При цьому якісні характеристики кредитного портфеля покращилися, доля безнадійної до повернення заборгованості склала 0,02%. Диверсифікація кредитного портфеля дозволила оптимізувати кредитний ризик, у тому числі за галузями економіки.

Галузева структура кредитного портфеля банку станом на 31.12.05р. має наступний вигляд:

10% — кредити промисловим підприємствам;

77% — кредити підприємствам торгівлі та приватним підприємцям;

13% — кредити підприємствам інших галузей економіки.

Пріоритетними галузями кредитування у 2005 році були нафтовидобувна та нафтопереробна промисловості, виробництво та харчова промисловість, оптова та роздрібна торгівля.

АППБ “Аваль” постійно вдосконалює методи і форми кредитування. Так, стратегія розвитку банку у 2005 році передбачала пошук нових моделей та інструментів у роботі з позичальниками. Основою процесу розширення клієнтської бази стало послідовне впровадження банком моделі раціонального кредитування, яка поєднує у собі ліквідність забезпечення кредиту, мінімізацію кредитного ризику, доходність кредитної операції та інтереси позичальника, для чого в кредитних підрозділах банку постійно проводиться робота по підвищенню кваліфікації персоналу з подальшим контролем – атестацією працівників. Інтереси позичальників забезпечуються наявністю у банка різноманітних кредитних інструментів, таких як кредитні лінії (прості та револьверні), строкові кредити (в тому числі з графіками надання та погашення), овердрафти, гарантії тощо.

Протягом 2005 року банк продовжував розвивати кредитування фізичних осіб. По системі було впроваджено банківські продукти «Автомобіль у кредит» та «Товари в кредит» для фізичних осіб. Станом на 31.12.05 кредитний портфель фізичних осіб у гривневому еквіваленті склав 7,96 млн. грн. і збільшився порівняно з початком 2005 року майже в 6 разів.

Стратегією розвитку кредитної роботи у 2005 році передбачалося визначення реальних фінансових потреб позичальників та проведення ефективної оцінки кредитного ризику. З метою реалізації стратегічних завдань було вжито заходів:

перегляд та визначення нормативних значень основних показників, за якими проводиться оцінка позичальника;

перегляд методів та підходів до оцінки фінансового стану позичальника, його грошових потоків, аналізу попередньої кредитної історії, факторів (економічних та політичних), які впливають на господарську діяльність позичальника, а також забезпеченості повернення кредиту та якості застави;

перегляд підходів до кредитного моніторингу.

У 2006 році банк планує продовжити запровадження стратегії розвитку кредитної політики завдяки раціоналізації кредитних операцій, спрямуванню коштів у пріоритетні галузі економіки, планомірному поступовому збільшенню обсягів кредитування у національній та іноземній валюті при оптимальному рівні кредитного ризику.

Розширення активних операцій кредитування з формуванням у повному розмірі страхових резервів, високий рівень забезпеченості кредитів, мінімізація банківських ризиків шляхом диверсифікації кредитно-інвестиційного портфеля банку забезпечують високу якість та ліквідність його активів.

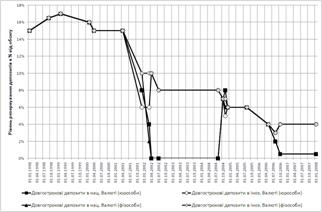

Для наочності аналізу активів побудуємо графіки (див. рис.2.2), використовуючи дані таблиці 2.2.

Рис. 2.2. Динаміка активів АППБ «Аваль» протягом 2002-2005 pp.

Якісне управління активами та пасивами банку, ефективна політика щодо залучення та розміщення ресурсів позитивно вплинули на фінансові результати діяльності АППБ “Аваль”, так отриманий в 2005 році чистий прибуток збільшився порівняно з 2004 роком на 1467 тис. грн. або на 148,93% і становить 2452 тис. грн.

Основним джерелом формування операційного доходу та прибутку банку є процентний дохід, який протягом трьох останніх років збільшувався наростаючим підсумком. В 2005 році процентні доходи банку збільшились на 309,75% та досягли при цьому значення 82 569 тис. грн.

Внаслідок ефективної політики банку з управління розміщенням залучених коштів, збільшення процентних доходів відбувалося значно швидшими темпами, що дало змогу отримати на 118,99% процентного прибутку більше, ніж в 2004 році, його розмір становив 34,05 млн. грн.

В зв'язку з активним розвитком регіональної мережі банку, що дозволило розширити як дохідну, так і клієнтську базу, в 2005 році спостерігалося підвищення комісійного прибутку на 5,35 млн. грн., або на 272,01% в порівнянні з минулим роком. Впродовж року АППБ “Аваль” отримав письмові дозволи НБУ, що дали право проводити операції з дорогоцінними металами та здійснювати інкасацію торгової виручки на валютному ринку України В перспективі планується подальше розширення спектру банківських послуг з метою гнучкого задоволення потреб клієнтів.

В результаті залучення банком нових клієнтів, освоєння нових фінансових ринків чистий торгівельний дохід від проведення валютних операцій збільшився на 195,89% та склав 1 080 тис. грн. При цьому протягом 2005 року зменшилась його частка у структурі операційних доходів — з 1,6% до 1,2%.

В цілому протягом 2005 року структура доходів банку була добре диверсифікована, а їх загальний обсяг збільшувався більш швидкими темпами в порівнянні з підвищенням рівня витрат, що свідчить про ефективну роботу банку.

Суттєве нарощування обсягів діяльності, збільшення штату працівників, розширення мережі філій банку (лише в 2005 році було відкрито 15 філій у різних регіонах України і близько 100 відділень), його регіональна диверсифікація, призвели до певного збільшення небанківських операційних витрат. Але темпи приросту витрат банку був значно нижчим від зростання доходів, тобто ефективність операційної діяльності в 2005 році підвищилась.

Таким чином, в результаті проведеного аналізу, можна зробити висновок, що діяльність банку є ефективною. Основними шляхами поліпшення результативних показників у подальшому мають бути прогресивні структурні зміни в активах, капіталі, зобов‘язаннях банку, підвищення дохідності активів за рахунок скорочення частки недохідних і проблемних активів, а також зниження вартості запозичених та залучених коштів, витратності діяльності, насамперед, внаслідок скорочення адміністративних витрат та витрат на утримання персоналу.

Похожие работы

... іональному банку, установлюється для звітного періоду резервування в процентному відношенні (від 20 до 100 процентів) до суми обов’язкових резервів за попередній звітний період резервування. РОЗДІЛ 2. ОРГАНІЗАЦІЯ ДЕПОЗИТНИХ ОПЕРАЦІЙ З ФІЗИЧНИМИ ОСОБАМИ В ВАТ «ОЩАДБАНК» 2.1. Загальна характеристика діяльності ВАТ «Ощадбанк» ВАТ «Ощадбанк» - одна з найбільших фінансово-банківських установ в ...

... ться доволі часто, це поняття багатогранне і визначається по-різному. Існує також багато різноманітних класифікацій банківських ризиків і підходів до управління ними. Ризики притаманні всім сферам банківської діяльності. Більшість ризиків пов'язана з активними операціями банку, насамперед кредитною та інвестиційною діяльністю. Діяльність щодо залучення коштів на вклади (депозити), на розрахункові ...

... можуть бути внесені готівкою, перераховані з власного вкладного рахунку в іншому банку чи з поточного рахунку в національній чи іноземній валюті. Розділ 2. Організація депозитних операцій з фізичними особами в комерційному банку ТОВ “Укрпромбанк” 2.1 Загальна характеристика економічної діяльності ТОВ “Укрпромбанк” 2.1.1 Короткі відомості про банк У 1989 році рішенням загальних зборів ...

... за рахунок цих коштів споживчих проектів населення з підвищеними “прихованими” відсотками (страхування та інш.). 3.2 Світовий досвід з управління залученими депозитними коштами банку В умовах становлення фінансового ринку в Україні, реструктуризації банківської системи, комерційні банки повинні здійснювати зважену реалістичну стратегію подальшого розвитку, адаптованого до вимог ринку. Виб ...

0 комментариев