Економічна сутність та класифікація депозитних операцій

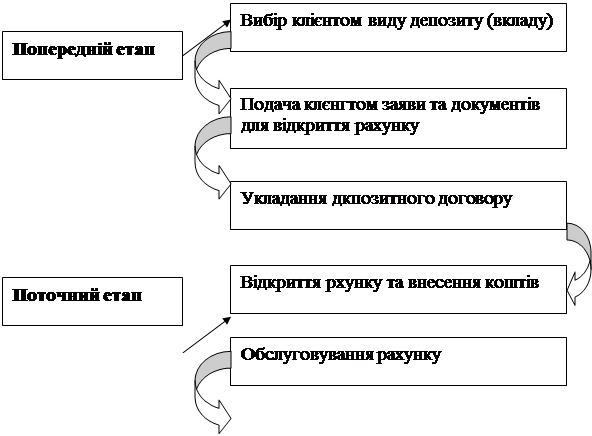

Механізм залучення коштів фізичних осіб для формування депозитних ресурсів банку

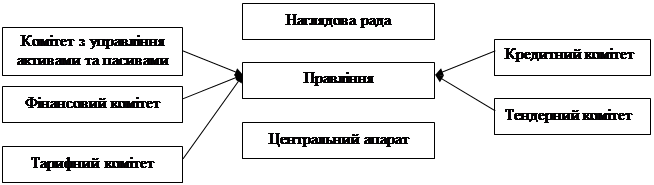

Загальна характеристика економічної діяльності АППБ “Аваль

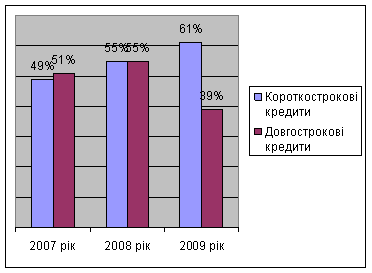

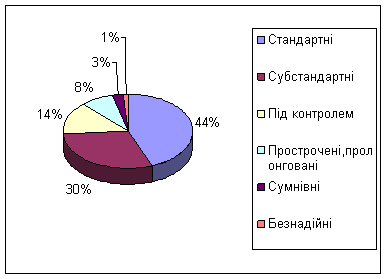

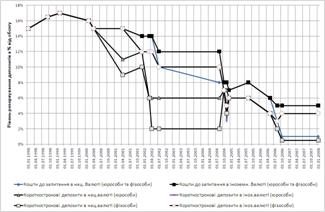

Аналіз вкладень фізичних осіб в АППБ “Аваль”

Р =7043,563-3694,584=3348,979 млн. грн

Механізм залучення коштів фізичних осіб в АППБ “Аваль”

Розробка та впровадження методики аналізу клієнтської бази

Використання методу процентних ставок на депозити за граничними витратами як напрямок вдосконалення цінової політики

Навигация

Економічна сутність та класифікація депозитних операцій

Депозитні операції з фізичними особами та управління ними

105901

знак

14

таблиц

7

изображений

1.2 Економічна сутність та класифікація депозитних операцій

У науковій літературі поняття "депозит", "ресурси банку" використовуються досить часто. Значну увагу темі депозитів прилітали такі видатні зарубіжні вчені, як А.Сміт, А.Маршал, П.Роуз, а також вітчизняні вчені А.Мороз, М.Савлук, О.Дзюблюк, М. Алексеєнко, І.Гуцат, О.Васюренко, А.Вожжов.

Депозит – це економічні відносини щодо передачі коштів клієнта в тимчасове користування банку. Особливість депозиту полягає в його роздвоєності в практичному застосуванні. По-перше, депозит є для вкладника потенційними грошима, вкладник може виписати чек і спрямувати відповідну суму в обіг. Але в той же час «банківські гроші» приносять вкладнику дохід, виступають уже в ролі капіталу. Перевага депозиту перед готівкою в тому, що депозит приносить дохід у вигляді процента, а недолік у тому, що процент депозиту нижчий порівняно з тим, який виплатять на капітал, якщо його позичити. Тому саме при депозитних операціях дуже виразно виступає сутність комерційної діяльності банків –платити за депозит дешевше, а розміщувати його за вищу плату [12].

Депозит (вклад) – кошти, внесені в комерційний банк клієнтами – фізичними чи юридичними особами, які зберігаються на їх рахунках і використовуються відповідно до режиму рахунку і банківського законодавства [37].

Депозит – це грошові кошти в національній та іноземній валюті що передані їх власникам або іншою особою за його дорученням в готовій або безготівковій формах на рахунок власника для зберігання на певних умовах. Банки залучають вільні грошові кошти юридичних та фізичних осіб шляхом виконання депозитних операцій, у процесі яких використовують різні види банківських рахунків[22].

Згідно Закону України “Про банки та банківську діяльність” від 7 грудня 2000р. № 2121-Ш депозити (вклади) - це кошти в готівковій або у безготівковій формі, у валюті України або в іноземній валюті, які розміщені клієнтами на їх іменних рахунках у банку на договірних засадах на визначений строк зберігання або без зазначення такого строку і підлягають виплаті вкладнику відповідно до законодавства України та умов договору [29].

Банки залучають вільні грошові кошти шляхом виконання депозитних операцій, в процесі яких використовують різні види банківських рахунків. Депозитні операції – це операції, що проводить банк, коли залучає кошти клієнтів [2].

Суб`єктами депозитних операцій є банки, що виступають як позичальники, і власники коштів, котрі, в свою чергу, виступають кредиторами.

Об’єктами депозитних операцій є кошти, що передані комерційному банку на умовах, визначених двосторонньою угодою.

На долю депозитних операцій приходиться біля 85% пасивів банків. При залученні депозитів банки дотримуються наступних принципів організації депозитних операцій :

депозитні операції здійснюються таким чином, щоб сприяти отриманню банківського прибутку або створювати умови для отримання прибутку в майбутньому;

в процесі організації забезпечується різноманітність суб`єктів депозитних операцій та поєднання різних форм депозитів;

при здісненні банківських операцій забезпечується взаємозв`язок і взаємопогодження між депозитними і кредитними операціями по термінам і сумах;

особлива увага в процесі організації депозитних операцій приділяється строковим депозитам, які найбільше підтримують ліквідність балансу банку;

проводячи свої депозитні та кредитні операції, банк повинен зменшувати свої вільні ресурси;

банк повинен приймати міри по розвитку банківських послуг, що передбачає залучення депозитів.

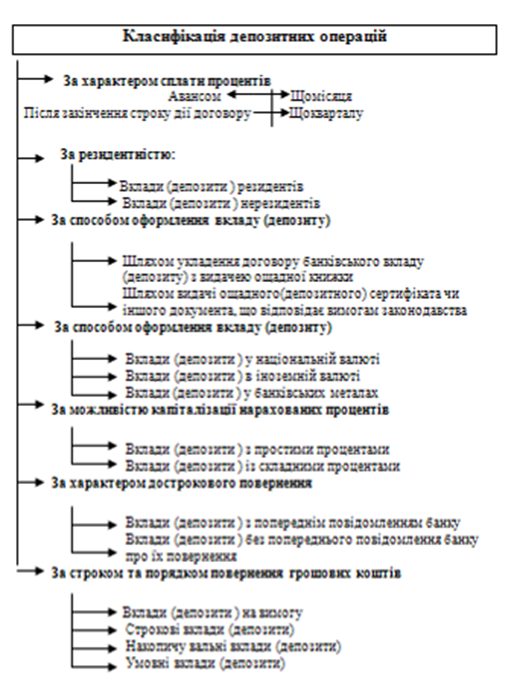

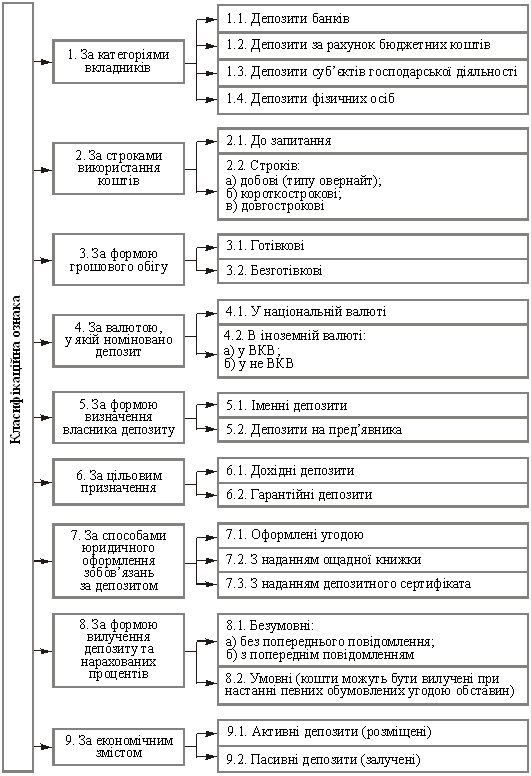

Для банківської практики характерна така класифікація депозитів (рис.1.2).

Вкладний (депозитний) рахунок - рахунок, що відкривається банком клієнту на договірній основі для зберігання грошей, що передаються клієнтом в управління на встановлений строк або без зазначення такого строку під визначений процент і підлягають поверненню клієнту відповідно до законодавства України та умов договору.

Депозит до запитання – це кошти, що знаходяться на поточних бюджетних рахунках, на кореспондентських рахунках банків і використовуються власниками залежно від потреби в цих коштах.

Умови сплати відсотків за залишками коштів за цими рахунками визначаються у двосторонніх угодах при відкритті цих рахунків. Вони використовуються для здійснення поточних рахунків власника. За першою вимогою клієнта кошти з поточного рахунку у будь-який час можуть вилучатися шляхом видачі готівки, виконання платіжних доручень, сплати чеків або векселів.

Рис.1.2. Класифікація депозитних операцій з фізичними особами

До вкладів до запитання прирівнюються внески з попереднім повідомленням банку про намір зняти гроші з рахунку.

Вклади до запитання є нестабільними, що обмежує можливість їх використання банком для кредитних та інвестиційних операцій, тому власникам поточних рахунків сплачується низький процент або не сплачується зовсім. В умовах відсутності плати за депозити до запитання банки намагаються залучити клієнтів стимулювати приріст поточних внесків за рахунок надання їх додаткових послуг та підвищення якості обслуговування. Це, зокрема, кредитування з поточного рахунку, пільги вкладникам в одержанні кредиту, використання зручних для клієнта форм розрахунків: застосування кредитних карток, чеків, розрахунково-консультативне обслуговування тощо.

Для покриття операційних витрат, пов’язаних з веденням поточних рахунків, банк стягує з клієнта комісійну винагороду. Комісія може утримуватися з депозитного проценту. Деякі банки не стягують комісії з безпроцентних рахунків за умови зберігання на них стабільного залишку не нижче встановленого рівня.

До депозитів до запитання можна віднести і кредитові залишки на контокорентних рахунках. На цьому рахунку знаходять відображення всі операції банку з клієнтами, тобто видача кредитів і проведення платежів за дорученням клієнта, а також надходження виручки від реалізації продукції та інших грошових переказів на користь клієнта і на погашення кредитів. Тобто, контокорентний рахунок – це активно-пасивний рахунок, що поєднує в собі ознаки поточного і кредитного. Кредитове сальдо по контокорентному рахунку означає, що клієнт має у своєму розпорядженні власні кошти, дебетове – що у клієнта виникла заборгованість перед банком за кредитами.

Значну частину ресурсів, залучених у вклади до запитання, банки використовують для забезпечення необхідного рівня ліквідності та формування обов`язкових резервів у вигляді залишків на кореспондентському рахунку в НБУ.

Водночас у повсякденній банківській діяльності складається ситуація, коли клієнти не використовують одразу всі кошти, що надходять на їхні поточні рахунки, залишаючи певну частину у розпорядженні банку на деякий термін. Цю частину ресурсів банки використовують у формі вкладень у найкоротші за терміном повернення кредитно-інвестиційні активи. В цьому випадку банк отримує можливість заробляти, розміщуючи вільні залишки на поточних рахунках у відповідні дохідні активи, а відтак сплачувати певний процент власникам депозитів до запитання за користування їхніми грошима. Платність вкладів цього типу дає змогу, в свою чергу, залучати ще більші обсяги поточних ресурсів, розширювати коло операцій та збільшувати їх обсяги, що неодмінно сприятиме підвищенню конкурентоспроможності банку.

В більшості банків вклади до запитання займають значну питому вагу в структурі залучених коштів. Це найдешевше джерело банківських ресурсів. Власник рахунку може в будь-який час вилучити кошти, тому банк повинен мати завжди високоліквідні активи за рахунок скорочення долі менш ліквідних, але тих, що дають високі доходи. Тому на залишок коштів на рахунках до запитання виплачуються низькі відсотки. Для комерційного банку вклади до запитання є трудомісткими і дохід від комісійних зборів за обслуговування рахунків не завжди покриває ці витрати.

Комерційні банки зацікавлені у вкладах до запитання, тому що:

клієнти мають залишки грошей на рахунку і виникає можливість для банку використовувати ці залишки для короткострокового кредитування і отримати доход;

банк має можливість надати клієнту повний спектр банківських операцій та послуг.

Найстабільнішими щодо прогнозування рівня залишків та визначення термінів повернення коштів є термінові вклади (депозити).

Терміновий вклад (депозит) – грошові ресурси, які розміщуються їх власниками у банку для зберігання та зараховуються на відповідні депозитні рахунки на визначений термін з виплатою обумовлених відсотків.

Ресурси, залучені у термінові депозити, залишаються в розпорядженні банку в межах чітко обумовленого часового інтервалу, а тому можуть використовуватись для фінансування триваліших за терміном, а отже і більш дохідних активних операцій. Відповідно і плата за залишками на термінових депозитах значно більша порівняно із вкладами до запитання і прямо залежить від розміру та терміну зберігання грошей на цих вкладах.[8]

Строкові вклади є джерелом одержання прибутків їхніми власниками. Вони оформляються угодою між вкладником і банком. Банки самостійно розробляють форму депозитної угоди. Угода укладається в двох примірниках, один з яких зберігається у клієнта, а інший – у банку. В угоді передбачається сума внеску, термін, протягом якого внесок зберігатиметься у банку, розмір депозитного процента, обов’язки та права вкладника і банку, відповідальність сторін за недотримання умов депозитної угоди. В свою чергу, банк бере на себе зобов’язання своєчасно виконувати всі умови угоди і відповідати за їх порушення, що виявляється у встановлені пені або штрафи за невчасну видачу коштів власникові депозитного рахунку або виплату процентів.

Спори, що виникають між банком і вкладником, вирішують у судовому порядку. Строкові вклади не використовуються для здіснення поточних платежів. Якщо вкладник бажає змінити суму внеску, то він може розірвати депозитну угоду і переоформити свій строковий вклад на нових умовах. При достроковому вилученні коштів з термінового депозиту власник, як правило, позбавляється передбачених угодою процентів. У цьому разі проценти знижуються до рівня, передбаченого за вкладами до запитання.

Комерційні банки у своїй діяльності використовують різні форми термінових вкладів (депозитів). Однією з найпоширеніших є сертифікати, які поділяються на депозитні та ощадні.

Депозитні сертифікати – документ, що видається тільки юридичній особі у вигляді письмового свідоцтва банку про внесення грошових коштів, яке надає право власнику сертифіката після закінчення встановленого терміну отримувати суму внеску та відповідні відсотки. [6]

Ощадний сертифікат – документ, що видається тільки фізичній особі як свідоцтво про внесення нею грошей на банківський вклад та надає право власнику на отримання відповідної суми внеску і відсотків. [6]

Депозитні та ощадні сертифікати випускаються банками як на обумовлений термін, так і до запитання. Вони можуть бути іменними та на пред’явника. Банківський сертифікат – цінний папір, який може вільно продаватись/купуватись на фондовому ринку, виступати засобом платежу, застави тощо. У разі виникнення необхідності в наявних коштах власник сертифіката може його продати безпосередньо банку або на вторинному ринку цінних паперів без загрози значної втрати від зниження відсоткової ставки, але з урахуванням терміну, що залишився до моменту погашення сертифіката.

Зростаюча конкуренція на ринку депозитних операцій, застосування електронно-обчислювальної техніки та інші фактори сприяли появі нових різновидів депозитів, які поєднують окремі властивості депозитів до запитання, термінових та ощадних. У цьому переконує досвід як країн із розвинутою ринковою економікою, так і України. Комерційні банки дедалі частіше виплачують проценти за вкладами до запитання, застосовують "гібридні" рахунки, кошти яких використовують і для фінансових інвестицій, і для здійснення поточних розрахунків.

Серед популярних за кордоном, а нині застосовуваних і в Україні форм акумулювання коштів населення — залучення банками різдвяних, відпускних, податкових та інших строкових вкладів, внески на які здійснюють регулярно (наприклад, щотижня) з метою накопичення коштів, достатніх для оплати видатків на різдвяні свята чи під час відпуски. Для банків такі методи мобілізації коштів вигідні тим, що сприяють зростанню обсягів депозитів і стимулюють ощадливість вкладників.

Останнім часом у країнах Заходу клієнти банків дістали змогу користуватися так званими NOW - рахунками. Ці рахунки поєднали в собі принципи зберігання і використання строкових вкладів та вкладів до запитання: як тільки сума залишку на рахунку перевищує певну величину, на неї починають нараховувати проценти. Для клієнтів NOW - рахунки вигідні тим, що, як і вклади до запитання, вони дають змогу проводити розрахунки за допомогою документів, що мають силу засобу платежу, а головне, як і строкові вклади, дають право отримувати відповідний дохід. Окрім того, приватна особа може отримати кредит розміром до 50% від залишку коштів такого вкладу. Для банку NOW - рахунки привабливі тим, що кошти на них зберігаються протягом точно визначеного часу і тому можуть бути використані для довгострокових вкладень.

Ще одним перспективним засобом залучення заощаджень населенню банківські вклади є SUPERNOW - рахунки, на які нараховується дохід за плаваючою ставкою. Ці рахунки використовують у своїй практиці деякі вітчизняні банки, зокрема, ВАБанк. Щоправда, українським варіантом, на відміну зарубіжного, не передбачено додаткових послуг. В інших країнах за цим вкладом дозволяється виписувати необмежену кількість чеків, отримувати кредити під заставу нерухомості. Українським банкам доцільно було б також залучити заощадження у такі депозити, які поєднували б риси строкового вкладу і вкладу до запитання, тобто давали б змогу клієнту отримувати прибуток і щомісяця користуватися нарахованими процентами.

Похожие работы

... іональному банку, установлюється для звітного періоду резервування в процентному відношенні (від 20 до 100 процентів) до суми обов’язкових резервів за попередній звітний період резервування. РОЗДІЛ 2. ОРГАНІЗАЦІЯ ДЕПОЗИТНИХ ОПЕРАЦІЙ З ФІЗИЧНИМИ ОСОБАМИ В ВАТ «ОЩАДБАНК» 2.1. Загальна характеристика діяльності ВАТ «Ощадбанк» ВАТ «Ощадбанк» - одна з найбільших фінансово-банківських установ в ...

... ться доволі часто, це поняття багатогранне і визначається по-різному. Існує також багато різноманітних класифікацій банківських ризиків і підходів до управління ними. Ризики притаманні всім сферам банківської діяльності. Більшість ризиків пов'язана з активними операціями банку, насамперед кредитною та інвестиційною діяльністю. Діяльність щодо залучення коштів на вклади (депозити), на розрахункові ...

... можуть бути внесені готівкою, перераховані з власного вкладного рахунку в іншому банку чи з поточного рахунку в національній чи іноземній валюті. Розділ 2. Організація депозитних операцій з фізичними особами в комерційному банку ТОВ “Укрпромбанк” 2.1 Загальна характеристика економічної діяльності ТОВ “Укрпромбанк” 2.1.1 Короткі відомості про банк У 1989 році рішенням загальних зборів ...

... за рахунок цих коштів споживчих проектів населення з підвищеними “прихованими” відсотками (страхування та інш.). 3.2 Світовий досвід з управління залученими депозитними коштами банку В умовах становлення фінансового ринку в Україні, реструктуризації банківської системи, комерційні банки повинні здійснювати зважену реалістичну стратегію подальшого розвитку, адаптованого до вимог ринку. Виб ...

0 комментариев