Економічна сутність та класифікація депозитних операцій

Механізм залучення коштів фізичних осіб для формування депозитних ресурсів банку

Загальна характеристика економічної діяльності АППБ “Аваль

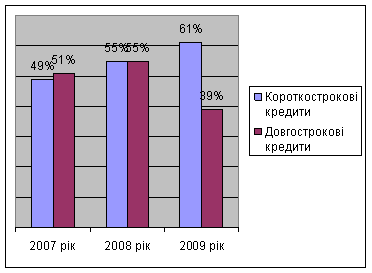

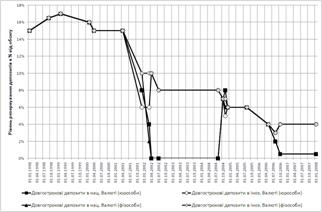

Аналіз вкладень фізичних осіб в АППБ “Аваль”

Р =7043,563-3694,584=3348,979 млн. грн

Механізм залучення коштів фізичних осіб в АППБ “Аваль”

Розробка та впровадження методики аналізу клієнтської бази

Використання методу процентних ставок на депозити за граничними витратами як напрямок вдосконалення цінової політики

Навигация

Механізм залучення коштів фізичних осіб для формування депозитних ресурсів банку

Депозитні операції з фізичними особами та управління ними

105901

знак

14

таблиц

7

изображений

1.3 Механізм залучення коштів фізичних осіб для формування депозитних ресурсів банку

В основі залучення коштів фізичних осіб лежить депозитна політика –стратегія і тактика банку щодо залучення грошових коштів вкладників і визначення найефективнішої комбінації їх джерел. Депозитна політика підпорядковується загальним банківським вимогам, тобто поєднанню ліквідності, доходності і ризику [47].

В банківській практиці існують такі загальні критерії оптимальності депозитної політики:

зв’язок депозитних, кредитних та інших операцій банку між собою для підтримки його стабільності, надійності, фінансової стійкості;

диверсифікація ресурсів банку з метою мінімізації ризику;

сегментування депозитного портфеля (за клієнтами, послугами, ринками);

диференційований підхід до різних груп клієнтів;

конкурентноздатність банківських депозитних продуктів.

В роботі банків із залучення депозитів (вкладів) важливу роль відіграє процентна політика, оскільки одержання доходів від вкладених коштів є для клієнтів суттєвим стимулом до активізації внесків. Процентна політика є одним з показників надійності і стабільності ресурсної бази комерційного банку і повинна вкладатися в рамки двох протилежних граничних вимог:

по-перше, процентна ставка за депозитами повинна бути достатньо привабливою для потенційних вкладників;

по-друге, процентна ставка не повинна різко перевищувати нижню межу процентної маржі між активними і пасивними операціями банку

При відкритті і веденні поточних та строкових депозитних (вкладних) рахунків фізичних осіб в національній та іноземній валютах, при розробці та проведенні своєї депозитної політики банки України керуються Законом України “Про банки і банківську діяльність” від 7 грудня 2000р. № 2121-Ш та іншими законодавчими актами України.

Банки при відкритті та веденні рахунків своїх клієнтів-фізичних осіб керується “Інструкцією про порядок відкриття використання та закриття рахунків у національній та іноземній валюті”, затвердженою постановою Правління НБУ від 12.11.2003р. № 492, а також зміни до цієї інструкції затверджені постановою Правління НБУ від 10.11.2005р. № 419, “Інструкцією про касові операції в банках України”, затвердженою постановою Правління НБУ від 14.08.03.№337, “Положення про ведення касових операцій у національній валюті України “ від 15.12.2004 № 637, затверджене постановою Правління НБУ та зміни до положення від 10.08.2005р. № 277.

При проведенні бухгалтерського обліку операцій з депозитами фізичних осіб банки керуються “Інструкцією з бухгалтерського обліку кредитних, вкладних (депозитних) операцій та формування і використання резервів під кредитні ризики в банках України”, затвердженою постановою Правління НБУ від 15.09.2004 №435.

Для страхування вкладів фізичних осіб банки керуються постановою Правління НБУ “Положення про порядок відшкодування Фондом гарантування вкладів фізичних осіб коштів вкладникам банків у разі їх ліквідації ” від 11.01.01. №8, а також зміни до положення затвердженими постановою Правління НБУ від 26 червня 2001р. №239.

Також банки України в процесі проведення своєї депозитної політики керуються рішеннями Ради і Правління і не повинні суперечити загальним стратегічним планам банка у проведенні їх діяльності. Для більш чіткого опису своєї політики стосовно залучення депозитів фізичних осіб та операцій з ними Правліннями банків затверджується положення про порядок здійснення операцій за поточними та строковими депозитними (вкладними) рахунками фізичних осіб у національній та іноземній валютах.

Фізичним особам для зберігання коштів та проведення розрахунків у національній валюті з іншими фізичними та юридичними особами відкриваються поточні рахунки, що мають назву вклади «до запитання». Їх відкриття проводиться на підставі заяви фізичної особи і документа, що засвідчує особу; угоди на відкриття та обслуговування рахунку між установою банку та громадянином; картки із зразком підпису, який вчиняється у присутності працівника банку, що відкриває рахунок та засвідчується цим працівником і головним бухгалтером банку.

В угоді зазначаються дані документа, що засвідчує фізичну особу, адреса постійного місця проживання і ідентифікаційний номер фізичної особи – платника податку. За дорученням власника рахунку-резидента, операції за рахунком може здійснювати інша особа – резидент.

На поточні рахунки в національній валюті фізичних осіб-резидентів зараховуються:

кошти на оплату праці, пенсії, допомоги, авторські гонорари за літературні праці, музичні твори, витвори образотворчого мистецтва, за артистичну діяльність, наукові праці та винаходи;

виплати страхових та викупних сум, позичок з особистого страхування, страхове відшкодування за майновим страхуванням;

орендна плата за найом житлових помешкань, рухомого і нерухомого майна;

відшкодування шкоди, заподіяної робітникам та службовцям каліцтвом або у разі втрати годувальника;

кошти в національній валюті за продану іноземну валюту;

кошти за реалізоване власне майно та за здану сільгосппродукцію;

інші надходження у випадках, що не суперечать чинному законодавству України.

З поточних рахунків у національній валюті фізичних осіб-резидентів за розпорядженням власника чи за його дорученням проводяться такі операції:

розрахунки за надані послуги юридичними та фізичними особами;

розрахунки за придбані в підприємствах торгівлі товари;

відрахування до державного й місцевих бюджетів обов'язкових та інших платежів;

розрахунки за участь у створенні підприємств різної форми власності;

розрахунки за купівлю та продаж цінних паперів на біржовому або позабіржовому ринку;

розрахунки за куплену іноземну валюту;

інші операції у випадках, що не суперечать чинному законодавству України.

Забороняється перерахування коштів на будь-який рахунок фізичних осіб – нерезидентів.

На поточні рахунки фізичних осіб-нерезидентів зараховуються:

кошти, одержані як оплата праці, допомога, авторські гонорари;

кошти, одержані як відшкодування шкоди, заподіяної робітникам та службовцям каліцтвом;

кошти від продажу власного майна;

успадковані кошти;

кошти, отримані внаслідок здійснення іноземної інвестиції в Україну (за наявності протоколу зборів засновників про розподіл прибутку та довідки податкової адміністрації про сплату податків згідно з чинним законодавством);

виплата страхових сум;

кошти, що були раніше зняті власником з рахунку, але не використані або використані не повністю;

інші надходження, що не суперечать чинному законодавству України.

З поточних рахунків у національній валюті фізичних осіб-нерезидентів за розпорядженням власника чи за його дорученням проводяться операції у грошовій одиниці України:

видача коштів готівкою;

видача платіжних документів для здійснення безготівкових розрахунків;

розрахунки у безготівковій формі за послуги, надані юридичними та фізичними особами на території України;

сплата мита, податків та інших обов'язкових платежів;

сплата страхових та членських внесків;

здійснення платежів з відшкодування витрат судовим, слідчим, арбітражним, нотаріальним та іншим органам;

перерахування на рахунок іншої фізичної особи;

перерахування на інший власний поточний рахунок в іншому банку України чи на вкладний рахунок;

перерахування на рахунок юридичної особи-резидента як внесок до її статутного фонду у випадках, передбачених чинним законодавством;

перерахування на рахунок юридичної особи-резидента як реінвестицію в об'єкт первинного інвестування чи в інші об'єкти інвестування відповідно до чинного законодавства України за умови сплати податку на прибуток (дохід);

перерахування за купівлю іноземної валюти (купівля іноземної валюти за кошти у грошовій одиниці України з урахуванням нарахованих відсотків за залишками коштів на рахунку);

інші операції, що не суперечать чинному законодавству України.

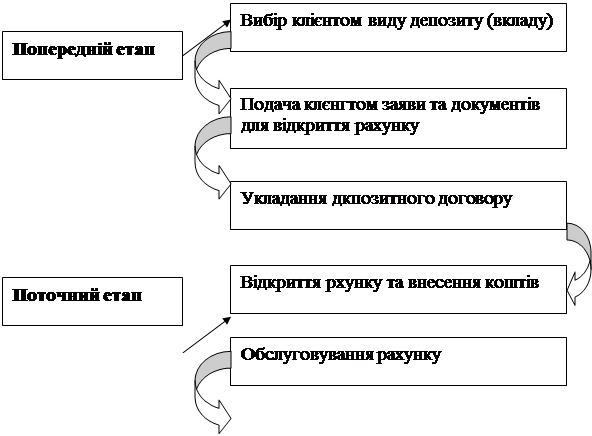

Крім поточних рахунків «до запитання», фізичним особам-резидентам – громадянам України, резидентам –іноземцям та особам без громадянства, які отримали посвідку на проживання в Україні, а також нерезидентам – громадянам України, які постійно проживають за межами України та нерезидентам–іноземцям та особам без громадянства, які проживають в Україні відповідно до візи, відкритої строком до 1 року відкриваються в національній валюті вкладні рахунки на підставі договору про його відкриття з видачею вкладнику вкладного документа (скажімо, ощадної книжки –іменної чи на пред'явника).

Фізичній особі-нерезиденту надається іменна ощадна книжка. В угоді обумовлюється сума, що вноситься або перераховується на вкладний рахунок; термін зберігання та порядок повернення; розмір відсотків та умови перегляду відсотків, а також умови розірвання угоди.

В разі відкриття вкладного рахунку фізичній особі-резиденту у договорі на підставі довідки податкового органу вказується ідентифікаційний номер фізичної особи - платника податку.

Вкладні (депозитні) рахунки фізичних осіб-резидентів призначені для обліку коштів, внесених на визначений угодою термін. Кошти на вкладні рахунки фізичних осіб можуть бути внесені готівкою, перераховані з власного вкладного рахунку в іншому банку чи з поточного рахунку в національній чи іноземній валюті.

Одним з етапів управління депозитами фізичних осіб є аналіз операцій по залученню вкладів. Саме інформація, яка поступає до менеджерів різних рівнів банку, в результаті проведеного аналізу, дозволяє визначити рівень виконання планових завдань стосовно залучення коштів населення, визначити фактори, які призвели до відхилення від плану та сформувати рекомендації щодо усунення виявлених недоліків та використання існуючих резервів, визначити місце банку в конкурентному середовищі та обсяг ринку, який займає банк.

Таким чином, на основі проведеного дослідження можна зробити висновок, що саме грошові кошти населення є одним з основних джерел кредитно-інвестиційних ресурсів для банку, тому банківським фахівцям потрібно зосередитися саме на цьому напрямку, розробивши заходи щодо стимулювання залучення вкладників саме до цього банку на великі суми та якомога більші строки.

Розділ 2. Організація депозитних операцій з фізичними особами в АППБ “Аваль”

Похожие работы

... іональному банку, установлюється для звітного періоду резервування в процентному відношенні (від 20 до 100 процентів) до суми обов’язкових резервів за попередній звітний період резервування. РОЗДІЛ 2. ОРГАНІЗАЦІЯ ДЕПОЗИТНИХ ОПЕРАЦІЙ З ФІЗИЧНИМИ ОСОБАМИ В ВАТ «ОЩАДБАНК» 2.1. Загальна характеристика діяльності ВАТ «Ощадбанк» ВАТ «Ощадбанк» - одна з найбільших фінансово-банківських установ в ...

... ться доволі часто, це поняття багатогранне і визначається по-різному. Існує також багато різноманітних класифікацій банківських ризиків і підходів до управління ними. Ризики притаманні всім сферам банківської діяльності. Більшість ризиків пов'язана з активними операціями банку, насамперед кредитною та інвестиційною діяльністю. Діяльність щодо залучення коштів на вклади (депозити), на розрахункові ...

... можуть бути внесені готівкою, перераховані з власного вкладного рахунку в іншому банку чи з поточного рахунку в національній чи іноземній валюті. Розділ 2. Організація депозитних операцій з фізичними особами в комерційному банку ТОВ “Укрпромбанк” 2.1 Загальна характеристика економічної діяльності ТОВ “Укрпромбанк” 2.1.1 Короткі відомості про банк У 1989 році рішенням загальних зборів ...

... за рахунок цих коштів споживчих проектів населення з підвищеними “прихованими” відсотками (страхування та інш.). 3.2 Світовий досвід з управління залученими депозитними коштами банку В умовах становлення фінансового ринку в Україні, реструктуризації банківської системи, комерційні банки повинні здійснювати зважену реалістичну стратегію подальшого розвитку, адаптованого до вимог ринку. Виб ...

0 комментариев