Теоретические вопросы экономической оценки инвестиционных проектов

Инвестиции в нефтегазохимическом комплексе

Методы оценки инвестиций в нефтегазохимическом комплексе

Экономическая оценка реализации проекта по производству полиэтилена

Состояние и перспективы развития ОАО «Нефтекамскнефтехим»

Экономическая оценка производства полиэтилена в России

Анализ рисков инвестиционного проекта

Анализ чувствительности инвестиционного проекта

Навигация

Экономическая оценка производства полиэтилена в России

Оценка эффективности инвестиционного проекта производства полиэтилен ОАО "Нижнекамскнефтехим"

140470

знаков

7

таблиц

6

изображений

2.3 Экономическая оценка производства полиэтилена в России

Расчет финансовых показателей проекта, определяющих его эффективность проводился при использовании математической модели, разработанной с помощью компьютерной программы Excel (см. приложение А, Б, В и Г).

Срок жизни проекта – 16 лет.

Период строительства – 3 года.

Период эксплуатации – 13 лет.

Норма амортизации основного технологического оборудования принимается в размере 10 %, по аналогии с действующей на НКНХ нормой амортизации в отношении аналогичных видов оборудования.

- Расчет чистой дисконтированной стоимости.

Сопоставим величину исходных инвестиции IC = 220 млн.. долл. США с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение 13 лет. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента дисконтирования, который принимает следующие значения 8 %, 10 % и 12 %.

За базовый вариант принимаем ставку дисконта в размере 10 %.

По формуле 1.5 рассчитаем чистый приведенный эффект (NPV):

NPV1= – 55,

NPV2= – 55 – 110 / (1+0,1)1 = – 155,

NPV3= – 55 – 110 / (1+0,1)1 – 55 / (1+0,1)2 = – 200,45,

NPV4= – 55 – 110 / (1+0,1)1 – 55 / (1+0,1)2 +

+ (( 200,38 – 3,08 – 114,01 – 45,45 +22,38-17,13) * 0,8+17,13)/(1+0,1)3 = – 161,73,

NPV5= – 55 – 110 / (1+0,1)1 – 55 / (1+0,1)2 +

+ (( 200,38 – 3,08 – 114,01 – 45,45 +22,38 – 17,13) * 0,8 + 17,13) / (1+0,1)3 +

+ (( 200,38 – 2,74 – 114,01 – 43,40 – 17,13 ) * 0,8+ 17,13) / (1+0,1)4 = – 137,41,

NPV6= – 55 – 110 / (1+0,1)1 – 55 / (1+0,1)2 +

+ (( 200,38 – 3,08 – 114,01 – 45,45 +22,38 – 17,13) * 0,8 + 17,13) / (1+0,1)3 +

+ (( 200,38 – 2,74 – 114,01 – 43,40 – 17,13) * 0,8 + 17,13) / (1+0,1)4 +

+ (( 200,38 – 2,40 – 114,01 – 29,33 – 17,13) * 0,8 + 17,13) / (1+0,1)5 = – 108,14,

NPV7= – 55 – 110 / (1+0,1)1 – 55 / (1+0,1)2 +

+ (( 200,38 – 3,08 – 114,01 – 45,45 +22,38 – 17,13) * 0,8 + 17,13) / (1+0,1)3 +

+ (( 200,38 – 2,74 – 114,01 – 43,40 – 17,13) * 0,8 + 17,13) / (1+0,1)4 +

+ (( 200,38 – 2,40 – 114,01 – 29,33 – 17,13) * 0,8 + 17,13) / (1+0,1)5 +

+ (( 200,38 – 2,06 – 114,01 – 28,01 – 17,13) * 0,8+ 17,13) / (1+0,1)6 = – 80,79,

NPV8= – 55 – 110 / (1+0,1)1 – 55 / (1+0,1)2 +

+ (( 200,38 – 3,08 – 114,01 – 45,45 +22,38 – 17,13) * 0,8 + 17,13) / (1+0,1)3 +

+ (( 200,38 – 2,74 – 114,01 – 43,40 – 17,13) * 0,8 + 17,13) / (1+0,1)4 +

+ (( 200,38 – 2,40 – 114,01 – 29,33 – 17,13) * 0,8 + 17,13) / (1+0,1)5 +

+ (( 200,38 – 2,06 – 114,01 – 28,01 – 17,13) * 0,8 + 17,13) / (1+0,1)6 +

+ (( 200,38 – 1,71 – 114,01 – 16,87 – 17,13) * 0,8 + 17,13) / (1+0,1)7 = – 51,20,

NPV9= – 55 – 110 / (1+0,1)1 – 55 / (1+0,1)2 +

+ (( 200,38 – 3,08 – 114,01 – 45,45 +22,38 – 17,13) * 0,8 + 17,13) / (1+0,1)3 +

+ (( 200,38 – 2,74 – 114,01 – 43,40 – 17,13) * 0,8 + 17,13) / (1+0,1)4 +

+ (( 200,38 – 2,40 – 114,01 – 29,33 – 17,13) * 0,8 + 17,13) / (1+0,1)5 +

+ (( 200,38 – 2,06 – 114,01 – 28,01 – 17,13) * 0,8 + 17,13) / (1+0,1)6 +

+ (( 200,38 – 1,71 – 114,01 – 16,87 – 17,13) * 0,8 + 17,13) / (1+0,1)7 +

+ (( 200,38 – 1,37 – 114,01 – 16,25 – 17,13) * 0,8 + 17,13) / (1+0,1)8 = – 23,95,

NPV10= – 55 – 110 / (1+0,1)1 – 55 / (1+0,1)2 +

+ (( 200,38 – 3,08 – 114,01 – 45,45 +22,38 – 17,13) * 0,8 + 17,13) / (1+0,1)3 +

+ (( 200,38 – 2,74 – 114,01 – 43,40 – 17,13) * 0,8 + 17,13) / (1+0,1)4 +

+ (( 200,38 – 2,40 – 114,01 – 29,33 – 17,13) * 0,8 + 17,13) / (1+0,1)5 +

+ (( 200,38 – 2,06 – 114,01 – 28,01 – 17,13) * 0,8 + 17,13) / (1+0,1)6 +

+ (( 200,38 – 1,71 – 114,01 – 16,87 – 17,13) * 0,8 + 17,13) / (1+0,1)7 +

+ (( 200,38 – 1,37 – 114,01 – 16,25 – 17,13) * 0,8 + 17,13) / (1+0,1)8 +

+ (( 200,38 – 1,03 – 114,01 – 7,89 – 17,13) * 0,8 + 17,13) / (1+0,1)9 = 3,78,

NPV11= – 55 – 110 / (1+0,1)1 – 55 / (1+0,1)2 +

+ (( 200,38 – 3,08 – 114,01 – 45,45 +22,38 – 17,13) * 0,8 + 17,13) / (1+0,1)3 +

+ (( 200,38 – 2,74 – 114,01 – 43,40 – 17,13) * 0,8 + 17,13) / (1+0,1)4 +

+ (( 200,38 – 2,40 – 114,01 – 29,33 – 17,13) * 0,8 + 17,13) / (1+0,1)5 +

+ (( 200,38 – 2,06 – 114,01 – 28,01 – 17,13) * 0,8 + 17,13) / (1+0,1)6 +

+ (( 200,38 – 1,71 – 114,01 – 16,87 – 17,13) * 0,8 + 17,13) / (1+0,1)7 +

+ (( 200,38 – 1,37 – 114,01 – 16,25 – 17,13) * 0,8 + 17,13) / (1+0,1)8 +

+ (( 200,38 – 1,03 – 114,01 – 7,89 – 17,13) * 0,8 + 17,13) / (1+0,1)9 +

+ (( 200,38 – 0,69 – 114,01 – 17,13) * 0,8 + 17,13) / (1+0,1)10 = 31,52,

NPV12= – 55 – 110 / (1+0,1)1 – 55 / (1+0,1)2 +

+ (( 200,38 – 3,08 – 114,01 – 45,45 +22,38 – 17,13) * 0,8 + 17,13) / (1+0,1)3 +

+ (( 200,38 – 2,74 – 114,01 – 43,40 – 17,13) * 0,8 + 17,13) / (1+0,1)4 +

+ (( 200,38 – 2,40 – 114,01 – 29,33 – 17,13) * 0,8 + 17,13) / (1+0,1)5 +

+ (( 200,38 – 2,06 – 114,01 – 28,01 – 17,13) * 0,8 + 17,13) / (1+0,1)6 +

+ (( 200,38 – 1,71 – 114,01 – 16,87 – 17,13) * 0,8 + 17,13) / (1+0,1)7 +

+ (( 200,38 – 1,37 – 114,01 – 16,25 – 17,13) * 0,8 + 17,13) / (1+0,1)8 +

+ (( 200,38 – 1,03 – 114,01 – 7,89 – 17,13) * 0,8 + 17,13) / (1+0,1)9 +

+ (( 200,38 – 0,69 – 114,01 – 17,13) * 0,8 + 17,13) / (1+0,1)10 +

+ (( 200,38 – 0,34 – 114,01 – 17,13) * 0,8 + 17,13) / (1+0,1)11 = 56,85,

NPV13= – 55 – 110 / (1+0,1)1 – 55 / (1+0,1)2 +

+ (( 200,38 – 3,08 – 114,01 – 45,45 +22,38 – 17,13) * 0,8 + 17,13) / (1+0,1)3 +

+ (( 200,38 – 2,74 – 114,01 – 43,40 – 17,13) * 0,8 + 17,13) / (1+0,1)4 +

+ (( 200,38 – 2,40 – 114,01 – 29,33 – 17,13) * 0,8 + 17,13) / (1+0,1)5 +

+ (( 200,38 – 2,06 – 114,01 – 28,01 – 17,13) * 0,8 + 17,13) / (1+0,1)6 +

+ (( 200,38 – 1,71 – 114,01 – 16,87 – 17,13) * 0,8 + 17,13) / (1+0,1)7 +

+ (( 200,38 – 1,37 – 114,01 – 16,25 – 17,13) * 0,8 + 17,13) / (1+0,1)8 +

+ (( 200,38 – 1,03 – 114,01 – 7,89 – 17,13) * 0,8 + 17,13) / (1+0,1)9 +

+ (( 200,38 – 0,69 – 114,01 – 17,13) * 0,8 + 17,13) / (1+0,1)10 +

+ (( 200,38 – 0,34 – 114,01 – 17,13) * 0,8 + 17,13) / (1+0,1)11 +

+ (( 200,38 – 114,01 – 17,13) * 0,8 + 17,13) / (1+0,1)12 = 79,95,

NPV14= – 55 – 110 / (1+0,1)1 – 55 / (1+0,1)2 +

+ (( 200,38 – 3,08 – 114,01 – 45,45 +22,38 – 17,13) * 0,8 + 17,13) / (1+0,1)3 +

+ (( 200,38 – 2,74 – 114,01 – 43,40 – 17,13) * 0,8 + 17,13) / (1+0,1)4 +

+ (( 200,38 – 2,40 – 114,01 – 29,33 – 17,13) * 0,8 + 17,13) / (1+0,1)5 +

+ (( 200,38 – 2,06 – 114,01 – 28,01 – 17,13) * 0,8 + 17,13) / (1+0,1)6 +

+ (( 200,38 – 1,71 – 114,01 – 16,87 – 17,13) * 0,8 + 17,13) / (1+0,1)7 +

+ (( 200,38 – 1,37 – 114,01 – 16,25 – 17,13) * 0,8 + 17,13) / (1+0,1)8 +

+ (( 200,38 – 1,03 – 114,01 – 7,89 – 17,13) * 0,8 + 17,13) / (1+0,1)9 +

+ (( 200,38 – 0,69 – 114,01 – 17,13) * 0,8 + 17,13) / (1+0,1)10 +

+ (( 200,38 – 0,34 – 114,01 – 17,13) * 0,8 + 17,13) / (1+0,1)11 +

+ (( 200,38 – 114,01 – 17,13) * 0,8 + 17,13) / (1+0,1)12 +

+ ( 200,38 – 114,01) * 0,8 / (1+0,1)13= 99,97,

NPV15= – 55 – 110 / (1+0,1)1 – 55 / (1+0,1)2 +

+ (( 200,38 – 3,08 – 114,01 – 45,45 +22,38 – 17,13) * 0,8 + 17,13) / (1+0,1)3 +

+ (( 200,38 – 2,74 – 114,01 – 43,40 – 17,13) * 0,8 + 17,13) / (1+0,1)4 +

+ (( 200,38 – 2,40 – 114,01 – 29,33 – 17,13) * 0,8 + 17,13) / (1+0,1)5 +

+ (( 200,38 – 2,06 – 114,01 – 28,01 – 17,13) * 0,8 + 17,13) / (1+0,1)6 +

+ (( 200,38 – 1,71 – 114,01 – 16,87 – 17,13) * 0,8 + 17,13) / (1+0,1)7 +

+ (( 200,38 – 1,37 – 114,01 – 16,25 – 17,13) * 0,8 + 17,13) / (1+0,1)8 +

+ (( 200,38 – 1,03 – 114,01 – 7,89 – 17,13) * 0,8 + 17,13) / (1+0,1)9 +

+ (( 200,38 – 0,69 – 114,01 – 17,13) * 0,8 + 17,13) / (1+0,1)10 +

+ (( 200,38 – 0,34 – 114,01 – 17,13) * 0,8 + 17,13) / (1+0,1)11 +

+ (( 200,38 – 114,01 – 17,13) * 0,8 + 17,13) / (1+0,1)12 +

+ ( 200,38 – 114,01) * 0,8 / (1+0,1)13 +

+ ( 200,38 – 114,01) * 0,8 / (1+0,1)14 = 118,16,

NPV16= – 55 – 110 / (1+0,1)1 – 55 / (1+0,1)2 +

+ (( 200,38 – 3,08 – 114,01 – 45,45 +22,38 – 17,13) * 0,8 + 17,13) / (1+0,1)3 +

+ (( 200,38 – 2,74 – 114,01 – 43,40 – 17,13) * 0,8 + 17,13) / (1+0,1)4 +

+ (( 200,38 – 2,40 – 114,01 – 29,33 – 17,13) * 0,8 + 17,13) / (1+0,1)5 +

+ (( 200,38 – 2,06 – 114,01 – 28,01 – 17,13) * 0,8 + 17,13) / (1+0,1)6 +

+ (( 200,38 – 1,71 – 114,01 – 16,87 – 17,13) * 0,8 + 17,13) / (1+0,1)7 +

+ (( 200,38 – 1,37 – 114,01 – 16,25 – 17,13) * 0,8 + 17,13) / (1+0,1)8 +

+ (( 200,38 – 1,03 – 114,01 – 7,89 – 17,13) * 0,8 + 17,13) / (1+0,1)9 +

+ (( 200,38 – 0,69 – 114,01 – 17,13) * 0,8 + 17,13) / (1+0,1)10 +

+ (( 200,38 – 0,34 – 114,01 – 17,13) * 0,8 + 17,13) / (1+0,1)11 +

+ (( 200,38 – 114,01 – 17,13) * 0,8 + 17,13) / (1+0,1)12 +

+ ( 200,38 – 114,01) * 0,8 / (1+0,1)13 +

+ ( 200,38 – 114,01) * 0,8 / (1+0,1)14 +

+ ( 0) * 0,8 / (1+0,1)15 = 118,16.

По формуле 1.5 рассчитаем чистый приведенный эффект (NPV) и получим, что NPV равен, в случае применения ставки дисконта в размере 8 % - 165,65 млн.. долл. США, 10 % - 118,16 млн.. долларов США, а при дисконтировании по ставке 12 % - 79,33 млн.. долларов США (см. приложение Г, таблица 1.3).

Очевидно, что даже при изменении ставки дисконта на 4 % NPV остается положительным, следовательно, соблюдение условия положительного значения NPV свидетельствует о том, что при удовлетворении других оценочных показателей эффективности инвестиций Проект может быть принят, поскольку является прибыльным.

При прогнозировании доходов по годам были учтены все виды поступлений как производственного, так и непроизводственного характера, такие, как, например финансовые издержки по обслуживанию кредитных ресурсов, погашение основного долга по кредитам, возврат НДС в первый год эксплуатации установки, налоги и т.п. Также при расчетах, как доходы соответствующих периодов, учтена часть высвобождающихся оборотных средств.

- Расчет внутренней ставки доходности инвестиций.

Под нормой рентабельности инвестиции (IRR) понимают значение коэффициента дисконтирования, при котором NPV проекта равен нулю.

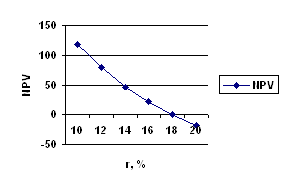

Построим график:

Рисунок 2.2 – График нормы рентабельности инвестиций

IRR= r1 + NPV1*(r2 – r1)/ (NPV1 – NPV2),

где r1 = 17%,

r2 = 18%,

NPV1 = 9,62,

NPV2 = - 0,81.

Рассчитаем норму рентабельности инвестиции (IRR):

IRR = 17 + 9,62*(18 – 17) / (9,62 + 0,81) = 17,92 % ~ 18%

Расчет внутренней нормы доходности инвестиций IRR производился методом последовательных итераций. В результате чего было определено, что при ставке дисконтирования 18 % NPV принимает нулевое значение, следовательно, IRR = 18 % (см. Приложение Г, таблица 1.4).

Таким образом, предприятие может использовать ресурсы для финансирования проекта, стоимость, которых будет менее 18%, только в этом случае целесообразно реализовывать Проект. Поскольку, Проект на 75 % финансируется за счет кредитных ресурсов коммерческих банков, то IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным, поэтому целесообразно сравнить значение IRR со средней ставкой процента по кредитам.

Среднюю процентную ставку по кредитным ресурсам можем найти по формуле 1.7.

С учетом всех расходов, связанных с организацией и обслуживанием кредитных ресурсов, средняя расчетная ставка по кредитам составит 6 % годовых (см. Приложение Б).

Таким образом, IRR > CC следовательно, планируемые кредитные ресурсы являются привлекательными и могут быть использованы для финансирования Проекта. Таким образом, данный финансовый показатель также свидетельствует о приемлемости Проекта.

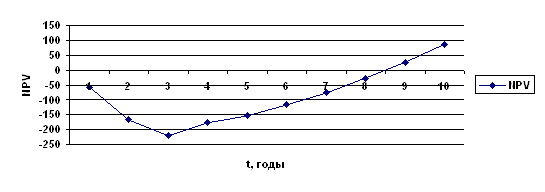

- Метод периода окупаемости.

Поскольку прибыль от реализации проекта распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом (см. приложение Г, таблица 1.5).

Построим график:

Рисунок 2.3 – График простого срока окупаемости

По графику 2.3 видно, что срок окупаемости составляет 8 лет.

Рассчитаем число месяцев:

NPV3год = - 26,57,

NPV4год = 25,05,

(26,57 + 25,05) / 12мес. = 4,301

26,57 / 4,301 = 6,18 ~ 6 мес.

В результате расчетов с учетом округления до целого числа месяцев простой срок окупаемости проекта получился 8 года 6 месяцев.

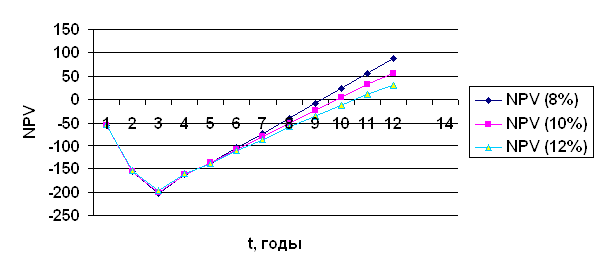

Поскольку рекомендуется при расчете срока окупаемости учитывать временной аспект определим срок окупаемости с учетом дисконтированных денежных потоков. Очевидно, что в этом случае срок окупаемости увеличится.

При ставке дисконтирования - 8% :

NPV9 год = - 9,10,

NPV10 год = 23,61,

(9,1 + 23,61) / 12мес. = 2,73,

9,1 / 2,73 = 3 мес.

При ставке дисконтирования - 10% :

NPV9 год = - 23,95,

NPV10 год = 3,78,

(23,95 + 3,78) / 12мес. = 2,31,

23,95 / 2,31 = 10,4 ~ 11 мес.

При ставке дисконтирования - 12% :

NPV10 год = - 13,20,

NPV11 год = 9,98,

(13,20 + 9,98) / 12мес. = 1,93,

13,20 / 1,93 = 6,8 ~ 7 мес.

Рисунок 2.4 – График дисконтированного срока окупаемости

Таким образом, дисконтированный срок окупаемости проекта составит в базовом случае (ставка дисконта 10 %) – 9,11 лет.

При использовании коэффициентов дисконтирования 8 % и 12 % соответственно 9 лет 3 месяцев и 10 лет 7 месяца (Приложение Г, таблица 1.5).

На основании вышеприведенных результатов расчета можно сделать вывод, что проект очень чувствителен к изменению временной стоимости денег, т.е. к изменению коэффициента дисконтирования, который в свою очередь зависит, в том числе и от темпов уровня инфляции.

- Метод индекса прибыльности.

Рассчитаем индекс прибыльности инвестиций, который в отличие от чистого приведенного эффекта является относительным показателем, характеризующим соотношение дисконтированных денежных потоков и величины первоначальных затрат. Индекс рентабельности можно определить по формуле (1.10).

Таким образом, используя значение дисконтированного потока денежных средств (см. Приложение Г, таблица 1.2) и общую сумму инвестиций в проект рассчитаем индекс рентабельности инвестиций :

PI = 289,65/ 220 = 1,32

Очевидно, что РI > 1, это значит, что в случае реализации Проекта предприятие сумеет аккумулировать денежные поступления, превосходящие фактические, полные затраты, связанные с данным Проектом, следовательно индекс рентабельности является еще одним из показателей, определяющих, что Проект эффективен и его следует принять.

- Финансовая реализуемость проекта

НКНХ имеет возможность для реализации Проекта привлечь кредитные ресурсы в размере достаточном для финансирования Проекта и на сроки, позволяющие завершить строительство Проекта в льготные периоды по кредитам. Стоимость таких ресурсов достаточно низкая для ситуации, сложившейся на сегодняшний момент на рынке кредитов, поскольку основная часть, приобретаемого импортного оборудования и услуг будет финансироваться посредством привлечения целевого кредита гарантированного итальянским экспортным кредитным агентством САЧЕ, поддерживающим импорт из Италии, следовательно затраты, связанные с обслуживанием кредитных ресурсов будут невысоки. На основании представленных в Приложении Г, таблица 1.1 расчетов, можно сделать вывод, что Проект финансово реализуем, поскольку в любой момент времени в течение срока действия Проекта разница между суммой притоков и оттоков денежных потоков от операционной, инвестиционной и финансовой деятельности, связанной с реализацией Проекта, имеется положительное значение.

- Эффект финансового рычага

Поскольку для финансирования проекта используется помимо собственного заемный капитал, то имеет смысл рассмотреть степень воздействия финансового рычага, который позволяет прирастить рентабельность собственных средств благодаря использованию кредитов.

Для расчета уровня воздействия финансового рычага необходимо определить рентабельность собственных средств путем отнесения получаемой прибыли в первый год эксплуатации Проекта (см. Приложение В, таблица 1.1) к стоимости активов предприятия (см. Приложение А, таблица 1.5).

ЭР = 86,36 / 171,33 = 0,50 (50 %)

С учетом выполненных ранее вычислений СРСП и действующей ставки налога на прибыль по формуле (3.7) рассчитаем эффект финансового рычага:

ЭФР = (1- 0,20) (0,50-0,06)*165/55 = 1,056

Таким образом, можно сделать вывод, что рентабельность собственных средств возрастет на 105,6 % за счет использования заемных средств.

Стоит отметить, что, поскольку СРСП находится в пределах норматива, установленного, действующим налоговым законодательством, т.е. в пределах установленной Центральным Банком ставки рефинансирования плюс три процента, то сумма процентных платежей будет отнесена полностью на себестоимость продукции.

Таким образом, результаты определения эффективности Проекта можно представить следующим образом (таблица 2.3):

Таблица 2.3 - Показатели эффективности Проекта

| Наименование показателя | Значение показателя |

| Чистая дисконтированная стоимость | 118,16 млн.. долл. США |

| Внутренняя ставка доходности инвестиций | 18 % |

| Период окупаемости простой | 8 года 6 мес |

| Период окупаемости дисконтированный (8%) | 9 года 3 мес |

| Продолжение таблицы 2.3 | |

| Наименование показателя | Значение показателя |

| Период окупаемости дисконтированный (10%) | 9 года 11 мес |

| Период окупаемости дисконтированный (12%) | 10 года 7 мес |

| Индекс рентабельности | 1,32 |

| Финансовая реализуемость Проекта | + |

Похожие работы

... числом количественных измерителей – синтетических (или интегральных) показателей, причем необходимо применение системы измерителей инвестиционного климата регионов (рис. 3). Логическая схема определения уровня инвестиционной привлекательности региона как интегрального показателя, суммирующего разнонаправленное влияние показателей инвестиционного потенциала и некоммерческого регионального ...

... деятельности и конкурентоспособности предприятий. Цель и задачи исследования Цель диссертационного исследования состоит в исследовании и оценке системы планирования инвестиционной стратегии повышения конкурентоспособности предприятия. Поставленная цель предопределила решение ряда задач: - определить принципиальные качественные характеристики понятия "конкурентоспособность предприятия"; - ...

... на то, что она может быть дороже или хуже по качеству аналогичной продукции, производимой компаниями-конкурентами. В целях нейтрализации возможных негативных последствий вертикальной интеграции прибегают к разнообразным мероприятиям стратегического и организационного характера. Одним из важнейших средств нейтрализации негативных последствий интеграции, вызываемых жесткой увязкой ресурсов в ...

... сырья. (пищевая промышленность и др.). Ведущей в комплексе является вторая сфера. Аграрный сектор играет очень важную роль в экономике Республики Татарстан. В нем занято 16% активного населения, создается около 20% валового регионального продукта и формируется 3/4 рыночного товарооборота (в условиях резкого сокращения импорта после кризиса 17 августа 1998 г). За прошедшие годы реформ в ...

0 комментариев