Информационная база бюджетного менеджмента

Сущность, система, основные модели и элементы бюджетного планирования

Сущность, содержание и виды бюджетного прогнозирования

Методы аналогий направлены на то, чтобы выявить сходство в закономерностях развития процессов и на этом основании строить прогнозы

Необходимость перспективного финансового планирования

Формирование среднесрочного финансового плана

Порядок и основания для корректировки перспективного финансового плана

Понятие налогового потенциала

Классификация факторов формирования налогового потенциала региона

Методики оценки налогового потенциала

Метод прямого счета

Безвозмездных и безвозвратных перечислений из бюджетов других уровней

Налоговое планирование в системе планирования и прогнозирования доходной части бюджета

Расчет налога на доходы физических лиц

Расчет земельного налога

Сущность и принципы планирования расходов бюджета

Планирование бюджетных расходов на основе нормативов финансовых затрат

Планирование расходов бюджета субъекта федерации

Навигация

Понятие налогового потенциала

Планирование и прогнозирование расходной и доходной части бюджета

163196

знаков

7

таблиц

2

изображения

5.1 Понятие налогового потенциала

Потенциал вообще – это некая открытая и скрытая совокупность свойств предмета. Оценка потенциала может иметь разное направление: физический потенциал (спортсмена), экономический потенциал (предприятия), финансовый потенциал (банка) и др.

Понятие и оценка налогового потенциала достаточно новы, хотя практическая их составляющая имеет глубокие исторические корни.

Под налоговым потенциалом понимается способность национального хозяйства произвести и мобилизовать в бюджеты всех уровней долю национального дохода, определяемую потребностями общественного развития и возможностями государственных налоговых институтов.

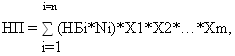

Исходя из определения, формула исчисления налогового потенциала может иметь вид:

где НП – налоговый потенциал;

НБ – налоговая база по n-му налогу;

N – налоговая ставка по n-му налогу;

X1*X2*…*Xm – коэффициенты, определяющие заданные условия.

Перечень коэффициентов, отражающих заданные условия исследования, может быть различен в зависимости от цели данного исследования и факторов, оказывающих влияние на величину налогового потенциала. Основные значения коэффициентов могут быть:

• уровень собираемости налогов (например, в конкретном регионе);

• показатель теневой экономики (той, которая выпадает из сферы эффективного воздействия фискальных органов);

• показатель качества налогового законодательства (наличие пробелов и неоднозначностей законодательства, приведших к законному уходу от налогов и проигрышам в судебных спорах фискальных органов).

То есть налоговый потенциал может шире использоваться, нежели прогноз налоговых поступлений.

5.2 Классификация налогового потенциала

Классификация налогового потенциала поможет глубже осмыслить сущность и назначение исследуемого понятия, точнее увидеть его возможности и правильно задать исходные данные. Основные ее положения могут быть представлены следующим образом (см. табл. 5. 1). Остановимся на наиболее важных критериях разграничения видов налогового потенциала.

Таблица 5.1

Классификация налогового потенциала

| Критерии (признаки) | Виды налоговых потенциалов |

| 1 | 2 |

| По сферам деятельности | - материальное производство; - сфера слуг; - сфера финансовых отношений. |

| По отраслям | - промышленность; - сельское хозяйство; - строительство; - связь; - отрасли сферы услуг. |

| По стадиям воспроизводственного процесса | - на стадии производства ВВП, ВНП, ЧП; - на стадии обмена; - на стадии распределения; - на стадии потребления. |

| По субъектам хозяйствования | - домашние хозяйства; - предприятия; - отрасли; - регионы; - национальное хозяйство. |

| По организационно- правовой форме предприятий | - индивидуальные частные предприятия; - предприниматели без образования юридического лица; - хозяйственные товарищества; - общества с ограниченной ответственностью; - акционерные общества; - производственные кооперативы; - государственные и муниципальные унитарные предприятия; - некоммерческие организации. |

| По размерам предприятий | - малые; - средние; - крупные. |

| По объему (параметрам) налогового потенциала | - минимальный; - оптимальный; - максимальный |

| По способам исчисления | - баланс народного хозяйства до 1993г.; - система национальных счетов после 1995г. |

| По времени | - в предшествующем периоде; - текущий; - перспективный. |

| По административно-территориальному признаку | - муниципальный; - региональный; - федеральный округ; - федеральный. |

| По международному признаку | Налоговый потенциал государства, интеграционного блока, мирового сообщества. |

| По видам стран* | Налоговый потенциал развитых стран, стран с переходной экономикой и развивающихся стран. |

| По системам экономической организации* | - традиционная экономика; - командная экономика - чисто рыночная; - смешанная. |

| По общественно экономическим формациям* | - рабовладельческая; - феодальная; - капиталистическая; - социалистическая. |

* Средний показатель на душу населения

Исходя из рассмотренной классификации налогового потенциала, заданных целей и условий его анализа, сформулируем и соответствующие определения.

Максимальный (абсолютный) налоговый потенциал – это максимально возможный объем налоговых поступлений при максимальной (предельной) налоговой ставке. Он достигается в экстремальных условиях при свертывании значительной массы экономических и социальных программ, для преодоления последствий внезапно возникшей катастрофы (военной, экологической) за короткий период (год или менее). Действительно, история знает немало примеров, когда население страны во время ведения войн платит очень большие налоги. Общество может осознать такую необходимость. Однако долговременная повышенная налоговая нагрузка способствовала сокращению производства экономических благ и вызывала массовые недовольства. Поэтому государям и правительствам рано или поздно приходилось идти на компромисс.

Фактический налоговый потенциал – это возможный объем налоговых поступлений за определенный период (финансовый год) при заданных условиях (качественных характеристиках): экономики, налогового законодательства, налоговых органов, судебной системы и налоговой культуры.

Для оценки налогового потенциала чаще всего используется период продолжительностью в один год. Во-первых, потому, что понятие налогового потенциала интересно, прежде всего, для расчета бюджета на очередной год и, во-вторых, для выработки решений тактического и стратегического развития страны или региона, где годовая размерность налогового потенциала является наиболее оптимальным временным параметром. Период менее года неудобен тем, что ряд налогов имеет налоговый период год (налог на прибыль, налог на имущество, на дарение, налог на доходы физических лиц, единый социальный налог и др.). За более длительный период, как правило, нагляднее рассматривать динамику развития налогового потенциала.

Оптимальный налоговый потенциал – это потенциал с учетом эффективных налоговых усилий, предусматривающих оптимальное соотношение темпов экономического роста и выполнения социальных программ.

Под налоговым потенциалом региона понимается возможный объем налоговых поступлений за определенный период (финансовый год) с учетом наличных ресурсов, тенденций экономического развития региона, проводимой налоговой политики в регионе, возможностей механизма налоговых изъятий, и динамики теневой экономики.

Исходя из последних экономических государственных решений по стимулированию развития малого бизнеса, актуально и определение соответствующего налогового потенциала.

Налоговый потенциал малого бизнеса региона – объем налоговых поступлений от субъектов малого предпринимательства за отчетный год с учетом тенденций социально-экономического развития, изменений налогового климата, инвестиционной региональной политики, динамики снижения (увеличения) административных барьеров и других факторов.

На областном уровне выделяют областной (региональный) бюджет и бюджет области (консолидированный).

Областной бюджет включает в себя налоговые поступления и прочие доходы, необходимые для финансирования обязательств региональных органов власти, касающихся области в целом.

Консолидированный бюджет области помимо областного бюджета включает в себя и бюджеты всех городов и районов, входящих в состав области. В законе о федеральном бюджете он называется консолидированный бюджет субъекта РФ.

В настоящее время основная часть доходов территориальных бюджетов формируется за счет отчислений от федеральных налогов. Собственные налоги покрывают менее 15 процентов расходных потребностей региональных и местных бюджетов. Перечень и налогооблагаемая база региональных и местных налогов заведомо недостаточны для финансирования расходов регионального и местного характера, при этом полномочия по регулированию данных налогов на региональном и местном уровне весьма ограничены.

Похожие работы

... осуществляется подстановкой в уравнение регрессии значений независимых переменных, которые определяют условия, для которых делается прогноз. 2.2 Методы планирования и прогнозирования доходов бюджетов органов местного самоуправления Методы прогнозирования и планирования выражаются в способах и приемах разработки прогнозных и плановых документов и показателей применительно к различным их видам ...

... (включая кредитные организации), осуществляющие операции со средствами соответствующих бюджетов в объеме имеющихся полномочий применительно к средствам федерального бюджета. 2. Бюджетное планирование и прогнозирование 2.1 Финансово-бюджетная политика Выполнение государством предусмотренных законодательством функций и задач требует соответствующих ресурсов. Мобилизация этих ресурсов и их ...

... на работу в условиях единого казначейского счета обусловлена наличием собственного программного продукта, на основе которого ведется учет и распределение поступивших доходов в бюджеты субъекта РФ. 2.2 Казначейское исполнение доходной части регионального бюджета Согласно ст. 215 Бюджетного кодекса РФ в Российской Федерации устанавливается казначейское исполнение бюджетов. Это означает, что ...

... на системе целей, задач и показателей деятельности субъектов бюджетного планирования и отражаются в докладах о результатах и основных направлениях деятельности субъектов бюджетного планирования. Сумма расходов, предусмотренных в бюджете города Калининград, на финансирование ведомственных целевых программ в 2010 году составляет более 140 млн. руб. Таблица 2.3.Финансирование ведомственных ...

0 комментариев