Информационная база бюджетного менеджмента

Сущность, система, основные модели и элементы бюджетного планирования

Сущность, содержание и виды бюджетного прогнозирования

Методы аналогий направлены на то, чтобы выявить сходство в закономерностях развития процессов и на этом основании строить прогнозы

Необходимость перспективного финансового планирования

Формирование среднесрочного финансового плана

Порядок и основания для корректировки перспективного финансового плана

Понятие налогового потенциала

Классификация факторов формирования налогового потенциала региона

Методики оценки налогового потенциала

Метод прямого счета

Безвозмездных и безвозвратных перечислений из бюджетов других уровней

Налоговое планирование в системе планирования и прогнозирования доходной части бюджета

Расчет налога на доходы физических лиц

Расчет земельного налога

Сущность и принципы планирования расходов бюджета

Планирование бюджетных расходов на основе нормативов финансовых затрат

Планирование расходов бюджета субъекта федерации

Навигация

Налоговое планирование в системе планирования и прогнозирования доходной части бюджета

Планирование и прогнозирование расходной и доходной части бюджета

163196

знаков

7

таблиц

2

изображения

6.5 Налоговое планирование в системе планирования и прогнозирования доходной части бюджета

Основной задачей налогового планирования является определение объемов налоговых поступлений на краткосрочный и долгосрочный периоды на основе прогнозных расчетов изменения доходности предприятий и отраслей хозяйства.

Налоговое планирование как процесс разработки экономически обоснованных качественных и количественных параметров предполагаемых налоговых поступлений в бюджет РФ объединяет три этапа.

Началом процедуры является процесс сведения воедино и изучения информации о действующем налоговом законодательстве, нормативах отчислений от собственных и регулирующих доходов бюджетов; предполагаемых объемах предоставляемой финансовой помощи; видах и объемах расходов, перераспределяемых между бюджетами.

Первым этапом государственного налогового планирования являются анализ исходных условий для разработки плана налоговых доходов, а также формирование прогнозов развития территории на перспективу и составление иных материалов, служащих основой для расчетов налоговых поступлений в бюджет.

На втором этапе налогового планирования осуществляются корректировка налоговой политики и разграничение налоговых полномочий и доходных источников между органами власти и управления различных уровней. В рамках второго этапа налогового планирования устанавливаются или изменяются в соответствии с проводимыми преобразованиями цели, на достижение которых ориентирована система налогообложения страны, и методы, позволяющие воплотить эти цели на практике.

Необходимость разделения налоговых поступлений по уровням бюджетной системы обусловлена различиями социально-экономических условий регионов, их экономического потенциала.

Цель налогового регулирования бюджета территорий состоит в таком распределении налоговых поступлений между иерархическими уровнями, которое гарантировало бы финансирование нормативной части расходов, свело бы тем самым к минимуму необходимость дополнительного движения средств.

Финансовое обеспечение самостоятельности бюджетов территорий, создание устойчивой доходной базы каждого отражают понятие бюджетного федерализма, т.е. разграничение полномочий между органами власти и управления в области бюджетной и налоговой политики. Конкретные формы реализации налогового федерализма зависят от сочетания двух взаимодополняющих тенденций: обеспечение надлежащих темпов развития регионов, а также выравнивание экономического положения территорий и обеспечение доходами расходных полномочий органов власти и управления различных уровней.

Итак, второй этап налогового планирования — обоснование и корректировка основных направлений налоговой и бюджетной политики соответствующей территории на очередной финансовый год и среднесрочную перспективу — осуществляется на стадии определения основных параметров бюджета.

Третьим этапом государственного налогового планирования является расчет сумм налогов, зачисляемых в бюджет всех уровней. При определении объема налогов используется понятие «контингент налога», которое характеризует общую сумму взимаемого на данной территории конкретного вида налога или иного платежа. Расчет контингентов налогов на федеральном, региональном и местном уровнях бюджетной системы осуществляется на основе единых подходов, но конкретная методика процесса планирования имеет свои особенности в зависимости от уровня бюджета.

Оценка налоговых поступлений производится исходя из:

• перспективных программ социально-экономического развития территории,

• принятой налоговой политики

• и методики формирования межбюджетных отношений.

Основной задачей этого этапа является определение объемов налоговых платежей в бюджет на краткосрочную и среднесрочную перспективу, а также распределение общей суммы налогов по видам платежей.

Расчет контингентов налогов с разбивкой по каждому их виду является заключительной стадией государственного налогового планирования, реализуется в ходе прогнозирования объема доходов бюджетов по группам, подгруппам и статьям классификации доходов бюджетов РФ.

Отечественный опыт прогрессивных методик расчета контингентов налогов невелик, что объясняется кардинальными изменениями в период перехода к рыночным отношениям. Прогнозирование налоговых поступлений обычно начинают с составления базового бюджета, под которым понимаются ожидаемые поступления от каждого вида налога, предусмотренного действующим законодательством, в течение года.

6.6 Методы прогнозирования налоговых поступлений

Одним из методов прогнозирования базового уровня бюджетных поступлений является метод экспертных оценок, который известен как метод «Дельфи». Он представляет собой метод коллективных экспертных оценок, основанных на выявлении согласованной оценки группы специалистов путем их опроса, проходящего в несколько туров. При этом экспертам сообщают результаты предыдущего тура с целью дополнительного обоснования решений экспертов в следующем туре. В настоящее время метод «Дельфи» получил достаточно широкое признание и считается одним из наиболее квалифицированных методов экспертного прогнозирования.

Для расчетов объема годовых поступлений бюджета в целом и налогов, в частности, используется метод определения контрольных значений, для чего существует несколько способов. Широкое распространение получило использование итоговых значений прошедшего года, увеличенных на ожидаемый уровень инфляции.

Методы экстраполяции основываются на изучении сложившихся в прошлом и настоящем закономерностей функционирования и развития социально-экономической системы и распространение этих закономерностей на будущий период, исходя из того что в экономической деятельности они достаточно устойчивы в течении некоторого периода времени.

Во многих странах пользуются каузальным методом прогнозирования, в частности сочетание в налоговом анализе методов регрессий и моделирования.

На основе данных репрезентативных выборок деклараций о доходах как физических, так и юридических лиц, информации об объемах реализации продукции и тому подобных данных модели микромоделирования воспроизводят последствия изменений в налоговом законодательстве.

Следующим методом оценки налоговых доходов бюджета является метод построения модели расчета общего равновесия. Данный метод производится на основе подробной информации, полученной из разных источников, которые сводятся в обширную и последовательную базу данных, отражающую движение товаров и услуг в экономическом пространстве.

Главным элементом модели является таблица экономических ресурсов и объема продукции, которая позволяет распределить потоки товаров и услуг по отраслям, конечным потребителям, государственным организациям и иностранным участникам рынка.

Таким образом, налоговое планирование как один из этапов бюджетного процесса представляет собой научно-обоснованный расчет величины налоговых поступлений бюджета на основе учета и оценки реальной налоговой базы территории.

В настоящее время в России окончательно не сформировались как сама методика расчета налоговых доходов бюджета, так и база данных, необходимая для достоверного моделирования воздействия различных факторов на объем бюджетных поступлений.

Для точной оценки бюджетных поступлений на предстоящий период, обеспечения своевременного и качественного составления бюджетов всех уровней необходим серьезный анализ происходящих в стране и регионах социальных, политических и экономических процессов, перспектив и тенденций их развития. Создание достоверной методики налогового планирования в настоящее время является одним из направлений совершенствования процесса составления бюджета.

6.7 Методика расчета доходов бюджетов на планируемый финансовый год

Основой расчета доходов в целом и в разрезе отдельных видов налогов и сборов являются:

1. показатели прогноза социально-экономического развития соответствующей территории;

2. ожидаемый объем поступления налогов и сборов в текущем году;

3. ожидаемый объем недоимки по налогам и сборам на начало планируемого финансового года;

4. индексы - дефляторы изменения макроэкономических показателей, рекомендованные при разработке прогнозов развития экономики на планируемый финансовый год.

5. задания по повышению уровня собираемости налогов и сборов в планируемом финансовом году и погашению недоимки;

6. ставки налогов, установленные действующим законодательством;

7. распределение налоговых платежей по уровням бюджетов.

Распределение доходных полномочий выражается в закреплении определенных налогов за тем или иным уровнем бюджетной системы.

Уровень погашения недоимки, образовавшейся на начало планируемого финансового года принимается не ниже среднего значения по рассматриваемому субъекту.

Собираемость налогов (сборов) рассчитывается по каждому виду налогов (сборов) и представляет собой отношение суммы фактически поступивших платежей к начисленным, выраженное в процентах.

Задания по повышению собираемости налогов и сборов, мобилизуемых в доходную часть бюджетов, по которым собираемость в текущем году не достигла средней величины, в планируемом финансовом году принимаются не ниже среднего уровня по рассматриваемому субъекту.

При расчете налогооблагаемой базы применяются единые дефляторы, разрабатываемые соответствующими министерствами, департаментами и управлениями по экономическому развитию территорий.

Расчет консолидированных доходов, мобилизуемых на территории субъекта Федерации, проводится по каждому виду налога (сбора) и в разрезе отдельных муниципальных образований.

Расчеты этих доходов производит комитет по управлению государственным имуществом субъекта Федерации и представляет в департамент (министерство) финансов и департамент по экономике.

При изменении бюджетного и налогового законодательства в Методику расчета потенциала доходов вносятся соответствующие изменения.

Глава 7.

7.1 Планирование налога на прибыль организаций

Расчет налога на прибыль организаций производится с учетом действия главы 25 части второй НК РФ "Налог на прибыль организаций" по определенной методике с использованием данных, предоставляемых министерством экономики соответствующего субъекта федерации и Управлением Федеральной налоговой службы по этому региону:

Этапы методики:

1. Рассчитывается ожидаемый объем прибыли на планируемый год – П ож пл

Пож пл = Пож т.г. * d пром

Пож т.г – ожидаемый объем прибыли в текущем году

d пром - индекс роста цен в промышленности на планируемый год

Пож т.г = Пф / n * 12

Пф - фактический объем прибыли за отчетный период

n – количество месяцев в отчетном периоде

2. Рассчитывается сумма налогооблагаемой прибыли – Пно

Пно = Пож пл - У

У - сумма ранее полученных убытков

3. Производится расчет суммы планируемых поступлений налога на прибыль Н пр:

Н пр = Пно * S - П л + Д р.з.

S - ставка налога на прибыль, перечисляемого в бюджет субъекта РФ (2009 г. – 17,5% (из 24%));

П л - потери от предоставления льгот по налогу на прибыль организациям в соответствии законодательством Нижегородской области;

Д р.з.- дополнительные поступления налога на прибыль в связи с проведением в предыдущие годы мероприятий по реструктуризации задолженности.

Похожие работы

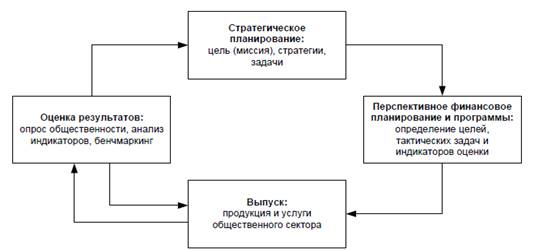

... осуществляется подстановкой в уравнение регрессии значений независимых переменных, которые определяют условия, для которых делается прогноз. 2.2 Методы планирования и прогнозирования доходов бюджетов органов местного самоуправления Методы прогнозирования и планирования выражаются в способах и приемах разработки прогнозных и плановых документов и показателей применительно к различным их видам ...

... (включая кредитные организации), осуществляющие операции со средствами соответствующих бюджетов в объеме имеющихся полномочий применительно к средствам федерального бюджета. 2. Бюджетное планирование и прогнозирование 2.1 Финансово-бюджетная политика Выполнение государством предусмотренных законодательством функций и задач требует соответствующих ресурсов. Мобилизация этих ресурсов и их ...

... на работу в условиях единого казначейского счета обусловлена наличием собственного программного продукта, на основе которого ведется учет и распределение поступивших доходов в бюджеты субъекта РФ. 2.2 Казначейское исполнение доходной части регионального бюджета Согласно ст. 215 Бюджетного кодекса РФ в Российской Федерации устанавливается казначейское исполнение бюджетов. Это означает, что ...

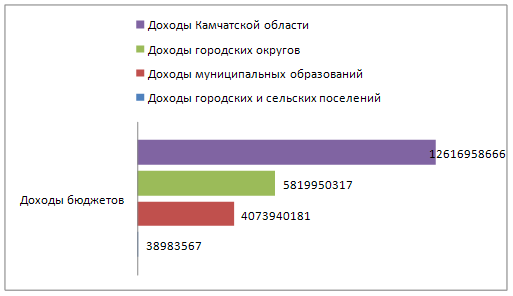

... на системе целей, задач и показателей деятельности субъектов бюджетного планирования и отражаются в докладах о результатах и основных направлениях деятельности субъектов бюджетного планирования. Сумма расходов, предусмотренных в бюджете города Калининград, на финансирование ведомственных целевых программ в 2010 году составляет более 140 млн. руб. Таблица 2.3.Финансирование ведомственных ...

0 комментариев