Информационная база бюджетного менеджмента

Сущность, система, основные модели и элементы бюджетного планирования

Сущность, содержание и виды бюджетного прогнозирования

Методы аналогий направлены на то, чтобы выявить сходство в закономерностях развития процессов и на этом основании строить прогнозы

Необходимость перспективного финансового планирования

Формирование среднесрочного финансового плана

Порядок и основания для корректировки перспективного финансового плана

Понятие налогового потенциала

Классификация факторов формирования налогового потенциала региона

Методики оценки налогового потенциала

Метод прямого счета

Безвозмездных и безвозвратных перечислений из бюджетов других уровней

Налоговое планирование в системе планирования и прогнозирования доходной части бюджета

Расчет налога на доходы физических лиц

Расчет земельного налога

Сущность и принципы планирования расходов бюджета

Планирование бюджетных расходов на основе нормативов финансовых затрат

Планирование расходов бюджета субъекта федерации

Навигация

Сущность, система, основные модели и элементы бюджетного планирования

Планирование и прогнозирование расходной и доходной части бюджета

163196

знаков

7

таблиц

2

изображения

2.1 Сущность, система, основные модели и элементы бюджетного планирования

Планирование бюджета представляет собой процесс разработки общей структуры и объемов доходов и расходов бюджета на очередной финансовый год и перспективу. Схема данного процесса установлена БК РФ, который регламентирует основы составления проектов бюджетов всех уровней.

Согласно БК РФ составление проектов бюджетов - прерогатива Правительства РФ, соответствующих органов исполнительной власти субъектов РФ и органов местного самоуправления. Непосредственная работа по разработке бюджетного плана проводится МФ РФ, комитетами финансов субъектов РФ, финансовыми отделами органов местного самоуправления, налоговыми и таможенными органами.

Система бюджетного планирования — совокупность организации, методов и процедур формирования проекта бюджета.

Субъекты бюджетного планирования - федеральные министерства, а также федеральные службы и федеральные агентства (руководство деятельностью которых осуществляет Президент РФ или Правительство РФ), федеральные органы законодательной и судебной власти, Центральная избирательная комиссия РФ, Генеральная прокуратура РФ и Счетная палата РФ.

Возможны три варианта бюджетного планирования:

• годовое планирование;

• годовое планирование и перспективное финансовое планирование (два этапа составления бюджета с едиными агрегированными показателями для очередного финансового года);

• перспективное (многолетнее) планирование, в котором годовое планирование полностью интегрировано (один формат, единые процедуры).

Бюджетное планирование можно разделить на два относительно самостоятельных блока:

• разработку перспективного (среднесрочного) финансового плана на среднесрочный период;

• разработку бюджета на очередной финансовый год.

Бюджетное планирование занимает центральное место в системе управления общественными финансами. Оно связывает в единое целое все сферы общественных финансов: оказание бюджетных услуг, управление долгом, управление бюджетными закупками, планирование бюджетных инвестиций, планирование межбюджетных отношений и пр.

Система бюджетного планирования состоит из годового бюджетного планирования и перспективного (среднесрочного) финансового планирования.

Результатом годового бюджетного планирования является составление проекта бюджета территории (субъекта Российской Федерации или муниципального образования) на очередной финансовый год, основой которого является перспективный финансовый план на среднесрочный (трехлетний) период, составление проекта которого, в свою очередь, является результатом среднесрочного финансового планирования.

Процесс разработки годового бюджета обеспечивается за счет выделения отдельных элементов перспективного финансового плана, относящихся к очередному бюджетному году. При этом годовой бюджет должен рассматриваться только как более детализированная и неотъемлемая часть перспективного финансового плана.

Результаты процесса бюджетного планирования представляются в виде следующих документов:

• Сценарные условия.

• Основные направления бюджетной, налоговой и долговой политики.

• Перспективный финансовый план.

• Бюджет субъекта Российской Федерации (муниципального образования) на очередной год (в случае перехода на многолетний бюджет — на три года).

В общем случае можно выделить три основные модели реализации процесса бюджетного планирования, которые можно обозначить как «Перспективный финансовый план + бюджет», «Перспективный финансовый план и бюджет» и «Многолетний бюджет»:

1. Модель «Перспективный финансовый план + бюджет». Одновременно с проектом бюджета на очередной год идет разработка перспективного финансового плана на три года. Перспективный финансовый план полностью соответствует в своих проектировках проекту бюджета и представляется вместе с ним в законодательные (представительные) органы власти. Перспективный финансовый план законодательно не утверждаемый, но может иметь следующий статус:

• Информационный материал, прилагаемый к проекту закона о бюджете.

• Нормативный акт, утверждаемый главой исполнительной власти субъекта Федерации (муниципального образования), направляемый для информации в представительный орган вместе с проектом годового бюджета. Может быть скорректирован по итогам рассмотрения проекта бюджета представительным органом.

2. Модель «Перспективный финансовый план и бюджет». Перспективный финансовый план разрабатывается до начала разработки проекта бюджета и является прогнозным документом без жесткого соответствия годовому бюджету. В нем обязательно представлены общие показатели доходов, расходов, дефицита/профицита бюджета, долга, возможен также ведомственный и отраслевой разрез. После утверждения перспективного финансового плана главой исполнительной власти субъекта Федерации (муниципального образования) его основные показатели являются установленными ориентирами при разработке проекта бюджета. Перспективный финансовый план подлежит корректировке (в случае значительных расхождений в показателях с проектом бюджета) по итогам разработки проекта бюджета и, при необходимости, по результатам рассмотрения проекта бюджета законодательным (представительным) органом.

3. Модель «Многолетний бюджет». Перспективный финансовый план как самостоятельный документ не разрабатывается, при разработке проекта бюджета используется принцип «скользящей трехлетки», когда основные показатели бюджета утверждаются с горизонтом в три года, а исходными данными являются показатели утвержденного бюджета предыдущего года, скорректированные с учетом изменения сценарных условий и основных политических приоритетов.

Основным преимуществом первой модели является соответствие сложившейся процедуре составления и рассмотрения бюджетов, однако в этом случае разделение между текущим (на очередной год) и среднесрочным планированием окажется недостаточно четким, что не позволит существенно упростить процедуру принятия ежегодного бюджета. Во второй модели появляется возможность раздельной и, как следствие, более качественной и менее длительной проработки среднесрочных и текущих вопросов бюджетного планирования, в то же время могут возникнуть трудности в их увязке друг с другом.

Рекомендуется постепенное внедрение в бюджетное планирование соответственно первой, второй и третьей моделей.

Основными элементами бюджетного планирования являются:

1. Правовая база бюджета:

1.1. Федеральный уровень:

Бюджетный Кодекс РФ (утвержден федеральным законом №145-ФЗ от 31.07.98 г.) – служит целям финансового регулирования, устанавливает общие принципы бюджетного законодательства РФ, правовые основы функционирования бюджетной системы РФ.

Налоговый Кодекс РФ (утвержден федеральным законом №145-ФЗ от 31.07.98 г.) - устанавливает систему налогов и сборов, общие принципы налогообложения и сборов в РФ, регулирует отношения, возникающие в процессе осуществления налогового контроля.

Федеральные законы:

• №184-ФЗ от 06.10.1999 г. "Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов РФ" - устанавливает общие принципы образования и деятельности законодательных (представительных) и исполнительных органов государственной власти субъектов РФ, их полномочия и ответственность, порядок взаимодействия между собой и с федеральными органами государственной власти.

• №131-ФЗ от 06.10.2003 г. "Об общих принципах организации местного самоуправления в РФ" - устанавливает общие правовые, территориальные, организационные и экономические принципы организации местного самоуправления в РФ.

• № 115-ФЗ от 15.08.96 г. «О бюджетной классификации РФ» - используется с целью обеспечения единообразия при осуществлении планирования и исполнения бюджетов всех уровней, ведении учета и составлении отчетности в РФ.

Бюджетная классификация - это обязательная группировка доходов и расходов бюджетов всех уровней по однородным признакам. Она включает классификацию доходов, классификацию расходов, классификации источников финансирования дефицитов бюджетов, классификации классификация операций сектора государственного управления.

1.2. Уровень субъекта РФ:

Закон субъекта РФ «О бюджетной системе и бюджетном процессе», в Нижегородской области это Закон № 172-З от 25.10.2005 г. «О бюджетной системе и бюджетном процессе в Нижегородской области» - устанавливает общие принципы бюджетного законодательства, организации и функционирования бюджетной системы Нижегородской области.

Закон субъекта РФ «О межбюджетных отношениях», в Нижегородской области это Закон № 89-З от 14.07.2005 г. «О межбюджетных отношениях в Нижегородской области».

Данный закон регулирует:

• отношения по установлению нормативов отчислений от налогов, подлежащих зачислению в областной бюджет и местные бюджеты

• предоставление межбюджетных трансфертов из областного бюджета в местные бюджеты

Постановление высшего органа исполнительной власти субъекта РФ «Об утверждении Концепции бюджетной и налоговой политики, формирования межбюджетных отношений на предстоящий финансовый год».

В Нижегородской области принято Постановление Правительства Нижегородской области № 145 от 21.04.08 г. «Об утверждении Концепции бюджетной и налоговой политики, формирования межбюджетных отношений в нижегородской области на 2009 год и на плановый период 2010 и 2011 годов».

Указанным документом определяются основные задачи в области доходов, расходов, управлении государственным долгом и формировании межбюджетных отношений на предстоящий период, обозначаются основные параметры формирования бюджета и развития области, в том числе прогнозируемый среднегодовой индекс роста потребительских цен, прогнозируемый рост тарифов на тепловую и электрическую энергию, на природный газ.

2. Организационная база бюджета:

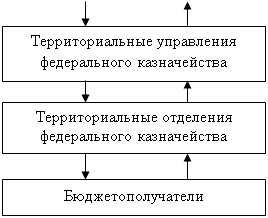

ее формируют субъекты финансового управления, к компетенции которых относится решение вопросов обеспечения бюджетного процесса (финансовые органы, органы федерального казначейства, налоговые органы и т.д.).

3. Методологическая база бюджета:

к методологической базе бюджета относятся все приказы, указания, инструкции, разъяснения, касающиеся вопросов формирования и исполнения бюджетов всех уровней. Примером является Приказ МФ РФ №168н от 08.12.2006 г «Об утверждении Указаний о порядке применения бюджетной классификации РФ» - это главный методологический документ, в соответствии с которым финансовые органы составляют и исполняют свои бюджеты.

Похожие работы

... осуществляется подстановкой в уравнение регрессии значений независимых переменных, которые определяют условия, для которых делается прогноз. 2.2 Методы планирования и прогнозирования доходов бюджетов органов местного самоуправления Методы прогнозирования и планирования выражаются в способах и приемах разработки прогнозных и плановых документов и показателей применительно к различным их видам ...

... (включая кредитные организации), осуществляющие операции со средствами соответствующих бюджетов в объеме имеющихся полномочий применительно к средствам федерального бюджета. 2. Бюджетное планирование и прогнозирование 2.1 Финансово-бюджетная политика Выполнение государством предусмотренных законодательством функций и задач требует соответствующих ресурсов. Мобилизация этих ресурсов и их ...

... на работу в условиях единого казначейского счета обусловлена наличием собственного программного продукта, на основе которого ведется учет и распределение поступивших доходов в бюджеты субъекта РФ. 2.2 Казначейское исполнение доходной части регионального бюджета Согласно ст. 215 Бюджетного кодекса РФ в Российской Федерации устанавливается казначейское исполнение бюджетов. Это означает, что ...

... на системе целей, задач и показателей деятельности субъектов бюджетного планирования и отражаются в докладах о результатах и основных направлениях деятельности субъектов бюджетного планирования. Сумма расходов, предусмотренных в бюджете города Калининград, на финансирование ведомственных целевых программ в 2010 году составляет более 140 млн. руб. Таблица 2.3.Финансирование ведомственных ...

0 комментариев