Информационная база бюджетного менеджмента

Сущность, система, основные модели и элементы бюджетного планирования

Сущность, содержание и виды бюджетного прогнозирования

Методы аналогий направлены на то, чтобы выявить сходство в закономерностях развития процессов и на этом основании строить прогнозы

Необходимость перспективного финансового планирования

Формирование среднесрочного финансового плана

Порядок и основания для корректировки перспективного финансового плана

Понятие налогового потенциала

Классификация факторов формирования налогового потенциала региона

Методики оценки налогового потенциала

Метод прямого счета

Безвозмездных и безвозвратных перечислений из бюджетов других уровней

Налоговое планирование в системе планирования и прогнозирования доходной части бюджета

Расчет налога на доходы физических лиц

Расчет земельного налога

Сущность и принципы планирования расходов бюджета

Планирование бюджетных расходов на основе нормативов финансовых затрат

Планирование расходов бюджета субъекта федерации

Навигация

Расчет земельного налога

Планирование и прогнозирование расходной и доходной части бюджета

163196

знаков

7

таблиц

2

изображения

7.6 Расчет земельного налога

Планирование земельного налога производится в соответствии с главой 31 части второй НК РФ "Земельный налог".

Н зем = Кст-ть зем.уч. * S + П пл

Н зем – сумма земельного налога

Кст-ть зем.уч – кадастровая стоимость земельных участков по видам (сельскохозяйственного назначения, занятых жилищным фондом, предоставленных для личного подсобного хозяйства, садоводства, огородничества или животноводства, прочие)

S - ставка земельного налога в зависимости от вида участка (сельскохозяйственного назначения, занятых жилищным фондом, предоставленных для личного подсобного хозяйства, садоводства, огородничества или животноводства 2007 г. и 2008 г. – 0,3%, прочие земельные участки 2007 и 2008 – 1,5%);

П пл.- переходящие платежи по земельному налогу.

7.7 Анализ состояния налоговых поступлений в Нижегородской области

Ставки налогов и распределение поступлений от налогов по уровням бюджетов в 2007 году

| Налоговые доходы (ставка) | Уровни бюджета | |||

| Федеральный бюджет | Областной (региональный) бюджет | Местные бюджеты | ||

| Муницип. районов и гор. округов | Городских и сельских поселений | |||

| Федеральные налоги | ||||

| - налог на добавленную стоимость (0-18%) | + | |||

| - акцизы | + | + | ||

| - налог на доходы физических лиц | + (70%) | +(20%) | + (10%) | |

| - единый социальный налог (26%) | + | |||

| - налог на прибыль организаций (24%, в т.ч. 6,5% федеральный бюджет, 17,5 % - региональный)) | + | + (100%) | ||

| - налог на добычу полезных ископаемых | + | + | ||

| - водный налог | + | |||

| - сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов | + | + | ||

| - государственная пошлина | + | + (100%) | + (100%) | + |

| Региональные налоги | ||||

| - налог на имущество организаций (2,2%) | + (100%) | |||

| - налог на игорный бизнес | + (100%) | |||

| - транспортный налог | + (100%) | |||

| Местные налоги | ||||

| земельный налог (0,3-1,5%) | + (100%) | + (100%) | ||

| налог на имущество физических лиц | + (100%) | + (100%) | ||

| ЕНВД | +(90%) | |||

| Единый сельскохозяйственный налог | + (30%) | +(30%) | + (30%) | |

| Единый налог, взимаемый в связи с упрощенной системой налогообложения | + (90%) | |||

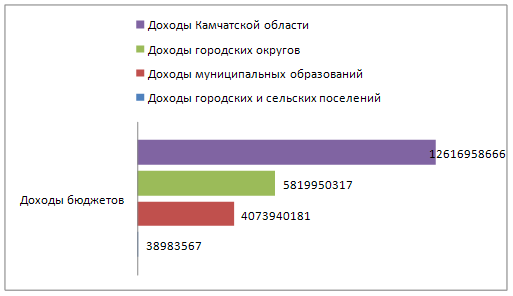

Источники формирования доходов консолидированного бюджета Нижегородской области на 2008 год

| Налоги | Доходы областного бюджета | Доходы местных бюджетов - всего | В том числе: | |

| Доходы бюджетов муниципальных районов и городских округов | Доходы бюджетов городских и сельских поселений | |||

| Федеральные | ||||

| - налог на добычу полезных ископаемых | +100% | |||

| - акцизы | +100% | |||

| - НДФЛ | + 70% | +30% | +20% | +10% |

| - ЕНВД | +90% | +90% | ||

| - ЕСХН | +30% | +70% | +30% | +40% |

| - упрощенная система налогообложения | +90% | |||

| - налог на прибыль | +100% | |||

| - сборы за пользование объектами жив. мира и водными ресурсами | +100% | |||

| - государственная пошлина | +100% | +100% | +100% | +100% |

| Региональные | ||||

| - транспортный | +100% | |||

| - налог на игорный бизнес | +100% | |||

| - налог на имущество организаций | +80% | +20% | +20% | |

| Местные | ||||

| - земельный налог | +100% | +100% | +100% | |

| - налог на имущество физических лиц | +100% | +100% | +100% | |

Источники формирования доходов консолидированного бюджета Нижегородской области на 2009 год

| Налоги | Доходы областного бюджета | Доходы местных бюджетов - всего | В том числе: | |

| Доходы бюджетов муниципальных районов (городских округов) | Доходы бюджетов поселений | |||

| Федеральные | ||||

| - налог на добычу полезных ископаемых | +100% | |||

| - акцизы | +100% | |||

| - НДФЛ | + 70% | +30% | +20% (+30%) | +10% |

| - ЕНВД | +90% | +90% (+90%) | ||

| - ЕСХН | +30% | +60% | +30% (+60%) | +30% |

| - упрощенная система налогообложения | +90% | |||

| - налог на прибыль (17,5% от 20%) | +100% | |||

| - сборы за пользование объектами жив. мира | +100% | |||

| - государственная пошлина (подлежит зачислению по месту регистрации, совершения юрид.действий) | +100% | +100% | +100% | +100% |

| Региональные | ||||

| - транспортный | +100% | |||

| - налог на игорный бизнес | +100% | |||

| - налог на имущество организаций | +80% | +20% | +20% | |

| Местные | ||||

| - земельный налог | +100% | +100% | +100% | |

| - налог на имущество физических лиц | +100% | +100% | +100% | |

Глава 8

Похожие работы

... осуществляется подстановкой в уравнение регрессии значений независимых переменных, которые определяют условия, для которых делается прогноз. 2.2 Методы планирования и прогнозирования доходов бюджетов органов местного самоуправления Методы прогнозирования и планирования выражаются в способах и приемах разработки прогнозных и плановых документов и показателей применительно к различным их видам ...

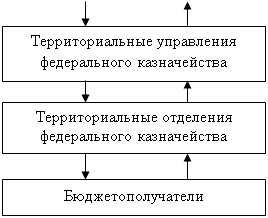

... (включая кредитные организации), осуществляющие операции со средствами соответствующих бюджетов в объеме имеющихся полномочий применительно к средствам федерального бюджета. 2. Бюджетное планирование и прогнозирование 2.1 Финансово-бюджетная политика Выполнение государством предусмотренных законодательством функций и задач требует соответствующих ресурсов. Мобилизация этих ресурсов и их ...

... на работу в условиях единого казначейского счета обусловлена наличием собственного программного продукта, на основе которого ведется учет и распределение поступивших доходов в бюджеты субъекта РФ. 2.2 Казначейское исполнение доходной части регионального бюджета Согласно ст. 215 Бюджетного кодекса РФ в Российской Федерации устанавливается казначейское исполнение бюджетов. Это означает, что ...

... на системе целей, задач и показателей деятельности субъектов бюджетного планирования и отражаются в докладах о результатах и основных направлениях деятельности субъектов бюджетного планирования. Сумма расходов, предусмотренных в бюджете города Калининград, на финансирование ведомственных целевых программ в 2010 году составляет более 140 млн. руб. Таблица 2.3.Финансирование ведомственных ...

0 комментариев