Сутність фінансової стратегії підприємства та реалізація основних напрямків фінансової політики підприємства

Методи розробки фінансових планів підприємства

Характеристика фінансових ризиків та способи забезпечення фінансової стабільності діяльності підприємства в умовах ринкових відносин

Загальна характеристика діяльності ТОВ “Провансе”

Аналіз основних операцій та формування фінансових потоків в ТОВ “Провансе”

Ретроспективний аналіз фінансового стану ТОВ “Провансе” у 2003 –2006 роках

Аналіз основних проблем та ризиків фінансової політики забезпечення діяльності ТОВ “Провансе”

Напрямки оптимізації стратегії формування фінансових джерел діяльності ТОВ “Провансе”

Поняття інформаційних технологій

Обчислювальні системи та мережі

Автоматизоване робоче місце спеціаліста з фінансів

Навигация

Аналіз основних проблем та ризиків фінансової політики забезпечення діяльності ТОВ “Провансе”

Оптимізація фінансової стратегії підприємства ТОВ "Провансе"

164084

знака

6

таблиц

47

изображений

2.4 Аналіз основних проблем та ризиків фінансової політики забезпечення діяльності ТОВ “Провансе”

В Додатку Б наведені алгоритми розрахунків показників фінансового стану підприємства [44,с.14] з використанням форм фінансової звітності – Форма 1 “Баланс” [21,с.5] та Форма 2 “Звіт про результати фінансової діяльності” [22,с.6].

В Додатку В наведені результати розрахунків показників фінансового стану підприємства за алгоритмами , наведеними Додатку Б.

Аналіз результатів вторинної (коефіцієнтної) статистичної обробки балансових звітів та звітів про фінансові результати діяльності ТОВ “Провансе” за 2003 –2006 роки, проведемо за даними Додатку Б на графіках рис.2.6 – 2.8.

|

Рис.2.6 Динаміка показників ліквідності балансу підприємства „Провансе” у 2003 –2006 роках

Аналіз графіків, наведених на рис.2.6, показує:

у 2003 2004 роках всі нормативи ліквідності балансу в ТОВ „Провансе” знаходились в нормативному діапазоні стійкого ліквідного стану підприємства;

у 2005 році різко знизився до нуля показник абсолютної ліквідності за рахунок повного використання грошових коштів на придбання підвищеної норми запасів(остання партія ввезення продукції через Латвію до ліквідації договору про вільну торгівлю з Україною при вступі Латвії до Європейського Союзу) та за тими же причинами став нижче нормативного діапазону показник строкової ліквідності;

у 2006 році підприємство провело оптимізацію запасів та ввело програму інтенсифікації обороту розрахунків при введенні вексельної форми розрахунку за відпущену продукцію, що різко підвищило рівень готівкових коштів (каса+розрахунковий рахунок) та дозволило підняти показники абсолютної та строкової ліквідності підприємства до нижньої границі діапазону стійкого рівня ліквідності підприємства;

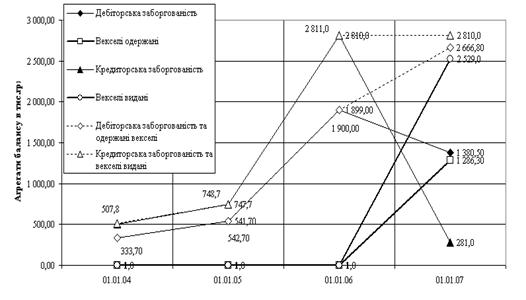

Аналіз графіків, наведених на рис.2.7, показує :

у 2003 – 2005 роках показник відношення короткострокової дебіторської та кредиторської заборгованостей був суттєво нижче 1,0, тобто значення стійкого діапазону (більше 1,0), тому для розрахунків з кредиторами необхідно було не тільки отримати кошти дебіторської заборгованості за відпущені товари, але і реалізувати частину продукції, яка знаходилась в товарних запасах та ще не була продана;

у 2006 році при впровадженні стратегії вексельних розрахунків, проблему поточної кредиторської заборгованості вдалося вирішити за рахунок оплати поставок продукції за кордону строковими векселями, тобто перевести поточну кредиторську заборгованість в вексельний кредит. В той же час, як показують графіки на рис.2.7, проблема перевищення суми кредиторської заборгованості та виданих векселей над сумою дебіторської заборгованості та отриманих векселей в оплату відпущеної продукції залишилася та потребує свого подальшого вирішення.

Таким чином, у 2005 році підприємство попало в кризову полосу неліквідності балансу в короткострокових періодах, що зафіксовано у раніше вказаному факті використання у 2005 році всієї грошової маси на закупівлю товарних запасів. В той же час проблема 2005 року виникла за рахунок входу Латвії в Європейський Союз та необхідність використання останньої можливості льготних поставок комплектуючих через Латвію по договору про вільну торгівлю між Латвією та Україною.

|

Рис.2.7. Динаміка рівня покриття кредиторської заборгованості дебіторською в ТОВ “Провансе” з врахуванням введення вексельної форми розрахунків у 2006 році

Рис.2.8. Динаміка рентабельності активів та власного капіталу підприємства ТОВ „Провансе” у 2003 – 2006 роках

Аналіз рентабельності активів та власного капіталу ТОВ „Провансе” показує, що діяльність може бути охарактеризована наступними показниками (Додаток В та рис.2.8) :

1. Ресурсовіддача активів в чисту виручку зросла з рівня 2,26 (2003) до 11,76 у 2004 році та поступово зменшилась до рівня 4,8 у 2005 році та до рівня 2,99 у 2006 році, тобто з розширенням обсягів діяльності ефективність використання активів знижується;

2. Рентабельність активів та власного капіталу по валовому прибутку від реалізації ( різниця між чистим доходом та собівартістю продукції) на протязі 2003 –2006 року є позитивною та має високі значення (від 40% до 900%).

3. Витрати на реалізацію та інші статті позареалізаційних витрат, які не входять до виробничої собівартості продукції, у 2004 році перевищують валовий реалізаційний прибуток, що приводить до збиткової діяльності по показнику загального операційного прибутку. При цьому рентабельність власного капіталу по чистому прибутку після оподаткування у 2004 році є негативною величиною (64%).

4. Рентабельність реалізованої продукції по чистому прибутку після реалізації у 2004 – 2005 роках близька до нуля, що характерне для торгових посередників, які самі не створюють доданої вартості, і тільки у 2006 році рентабельність реалізованої продукції має значення 10,9%, що свідчить про перехід підприємства до прибуткової стратегії діяльності

На рис.2.9 наведені характеристики ділової активності (швидкості обороту окремих характерних агрегатів активів та пасивів балансу) ТОВ „Провансе”.

Рис. 2.9. Характеристики динаміки показників ділової активності ТОВ „Провансе” у 2003 – 2006 роках

Як показано на графіках рис.2.9 :

1. У 2004 році відносно 2003 року період обороту характерних агрегатів балансу значно скоротився, що свідчить про різке підняття ділової активності підприємства :

- по періоду 1 обороту обігових коштів на – 81,8%;

- по періоду 1 обороту запасів на –90,4%;

- по періоду 1 обороту(погашення) дебіторської заборгованості на 77,1%;

- по періоду 1 обороту(погашення) кредиторської заборгованості на – 79%;

- по періоду 1 обороту операційного циклу на – 80%;

2. У 2005 році відносно 2004 року з нарощенням обсягів операцій період обороту характерних агрегатів балансу підвищився, що свідчить про зниження темпів ділової активності підприємства при нарощенні обсягів діяльності:

- по періоду 1 обороту обігових коштів на +158,4 %;

- по періоду 1 обороту запасів на +1 355 %;

- по періоду 1 обороту(погашення) дебіторської заборгованості на +96,6%;

- по періоду 1 обороту(погашення) кредиторської заборгованості на +114%;

- по періоду 1 обороту операційного циклу на +226,8%;

3. У 2006 році відносно 2005 року з подальшим нарощенням обсягів операцій період обороту оборотних коштів та операційного циклу підвищився, що свідчить про зниження темпів ділової активності підприємства при нарощенні обсягів діяльності, але період обороту дебіторської та кредиторської заборгованості при введенні вексельного механізму розрахунків суттєво зменшився :

- по періоду 1 обороту(погашення) дебіторської заборгованості на 39,2%;

- по періоду 1 обороту(погашення) кредиторської заборгованості на –89,5%;

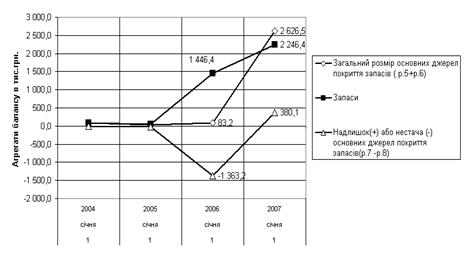

На рис.2.10 наведені результати аналізу джерел покриття запасів в ТОВ “Провансе”.

|

Рис.2.10. Динаміка показників покриття запасів джерелами ресурсів в ТОВ “Провансе” у 2003 –2006 роках

Як видно з графіків рис. 2.10 та таблиць Додатку В:

- якщо у 2003 році джерел покриття запасів було досить для покриття запасів (абсолютно стійкий фінансовий стан), то у 2004 році джерел покриття запасів стало недоставати (24 тис.грн.);

- у 2005 році з різким нарощенням запасів, джерел покриття запасів (Власний капітал + довгострокові кошти+ банківські кредити) стало недоставати на стільки велику суму, що стан фінансової стійкості ТОВ “Провансе” по покриттю запасів характеризується як кризовий;

- у 2006 році при різкому рості власного капіталу за рахунок заробленого прибутку стійкість по покриттю запасів вдалося відновити з великим запасом.

Існує багато підходів до прогнозування фінансової неплатоспроможності суб'єктів господарювання. Будьяка методика оцінювання кредитоспроможності є, по суті, методикою прогнозування банкрутства. У закордонній практиці поширення придбали дві моделі — Альтмана і Спрингейта, названі на честь їхніх авторів [58, с.68].

Модель Альтмана (розроблена в 1968 році і відома також за назвою «розрахунок Zпоказника» — інтегрального показника рівня погрози):

![]() (2.1)

(2.1)

де Х1 = (Поточні активи Поточні пасиви) / Обсяг активу;

Х2 = Нерозподілений прибуток / Обсяг активу;

Х3 = Прибуток до виплати відсотків / Обсяг активу;

Х4 = Ринкова вартість власного капіталу / Позикові засоби;

Х5 = Виторг від реалізації / Обсяг активу;

При Z < 1,8 імовірність банкрутства дуже висока;

1,8 < Z < 2,7 імовірність банкрутства середня;

2,7 < Z < 2,99 імовірність банкрутства невелика;

Z > 2,99 імовірність банкрутства незначна.

Розрахунок інтегрального показника Альтмана (у міру скептицизму по його застосування для українських підприємств) за даними балансу ТОВ «Провансе» за 2005 рік(кризовий для підприємства рік), дає наступні значення:

Імовірність банкрутства підприємства ТОВ “Провансе” по Альтману за рахунок високої структурної долі ресурсовіддачі активів в виручку від реалізації практично відсутня, тобто доцільно провести пошук шляхів скорочення витрат підприємства для виходу на прибуткову діяльність.

Таким чином, аналіз фінансово-господарської діяльності ТОВ “Провансе” за 2003 – 2006 роки виявив наступні проблеми в його розвитку та основні напрямки для управління оптимізацією діяльності підприємства:

- підприємство стрімко розвивається, нарощує обсяги операцій та доходів у темпах, які перевищують темпи зростання валюти балансу, при цьому статті балансу розвиваються в напрямку створення фінансово-нестійкої структури, необхідно прийняття заходів по реорганізації форм розрахунків та створення стійких джерел фінансування оборотних активів балансу;

- в структурі джерел фінансування активів балансу у 2003 – 2005 роках присутні тільки 2 составній частини – власний капітал (14,9 %) та кредиторська заборгованість (81,0%), що веде до порушення нормативного коефіцієнта фінансової незалежності(автономії), який дорівнює 0,149 при нормативі не менше 0,5. У 2006 році підприємство за рахунок нової стратегії вексельних розрахунків отримало порівняльно великий прибуток, що дозволило підняти рівень власного капіталу до 41,6% від валюти пасивів балансу, але необхідний рівень фінансової незалежності – не досягнений, що створює певний ризик втрати самостійності, особливо з розпочатком емісії власних векселів в оплату за поставлені за кордону комплектуючі;

- вказана структура кредиторсько-вексельної заборгованості характерна тільки для підприємств, спеціалізованих на імпорті сировини чи продукції та її оптової реалізації на внутрішньому ринку України, при цьому в зовнішньоекономічних договорах с постійними іноземними партнерами встановлюється строк оплати 60 – 80 днів з моменту перетину імпортованою продукцією митного кордону України з внесенням в підвищену ціну імпортованої продукції процентів за комерційний кредит та ризик експортера;

- власного капіталу, як єдиного джерела покриття запасів в активах, катастрофічно недостає, а інші форми довгострокових джерел фінансування підприємство не використовує;

- оскільки поточна дебіторська заборгованість за відпущену продукцію не покриває зобов”язання підприємства по кредиторській заборгованості, то для регулювання стійкістю підприємства повинен бути чіткий графік реалізації запасів продукції для покриття кредиторської заборгованості;

РОЗДІЛ 3

ОПТИМІЗАЦІЯ ФІНАНСОВОЇ СТРАТЕГІЇ ДІЯЛЬНОСТІ ТОВ “ПРОВАНСЕ”

Похожие работы

... взаємних прав та обов'язків у зовнішньоекономічній діяльності. Договір (контракт) укладається відповідно до Закону України "Про зовнішньоекономічну діяльність" [5]та інших законів України з урахуванням міжнародних договорів України. Суб'єкти підприємницької діяльності при складанні тексту договору (контракту) мають право використовувати відомі міжнародні звичаї, рекомендації міжнародних органів ...

... взаємних прав та обов'язків у зовнішньоекономічній діяльності. Договір (контракт) укладається відповідно до Закону України "Про зовнішньоекономічну діяльність" [5]та інших законів України з урахуванням міжнародних договорів України. Суб'єкти підприємницької діяльності при складанні тексту договору (контракту) мають право використовувати відомі міжнародні звичаї, рекомендації міжнародних органів ...

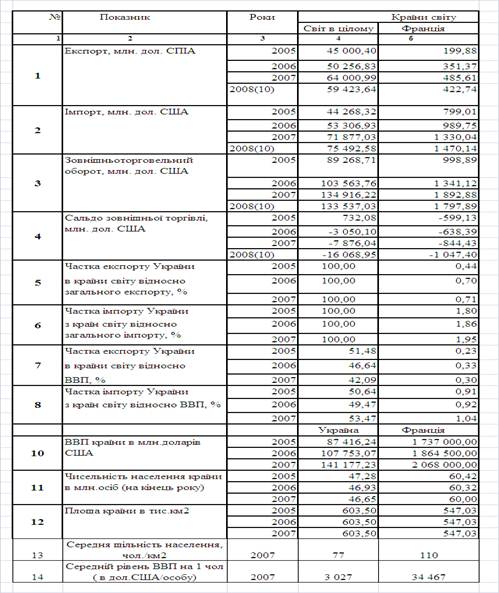

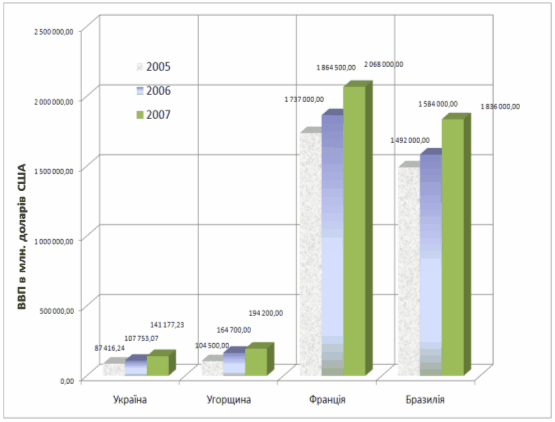

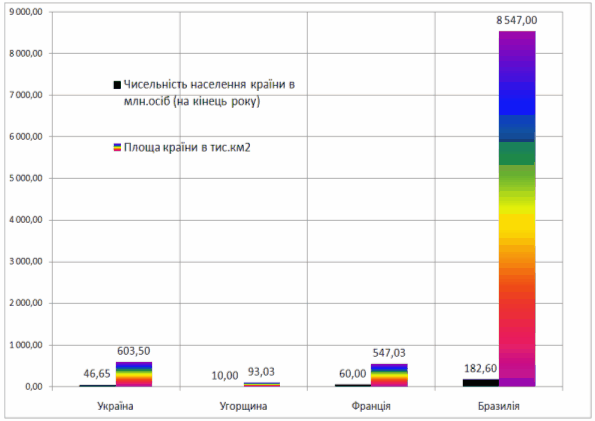

... відділом Посольства. Щоб бути чинними на території Бразилії, будь-які документи мають бути легалізовані Міністерством закордонних справ України та консульським відділом Посольства Бразилії. РОЗДІЛ 2 АНАЛІЗ ПОКАЗНИКІВ МІЖНАРОДНИХ ЕКОНОМІЧНИХ ВІДНОСИН МІЖ УКРАЇНОЮ, УГОРЩИНОЮ, ФРАНЦІЄЮ ТА БРАЗИЛІЄЮ 2.1 Рівень міжнародної торгівлі між Україною та Угорщиною, Францією і Бразилією В табл.2.1 ...

... ів до влади спекулянтів і казнокрадів. Природно, це не могло не позначитися на стані справ.2 Термідоріанський переворот – одне з найважливіших подій у новій історії. Ця подія змінила хід Великої Французької революції і Європи загалом. Розділ ІІ. Зовнішня політика 2.1 Міжнародна ситуація літом – зимою 1793р. Становлення якобінської диктатури відбувалося в години найважчих іспитів для ...

0 комментариев