Сутність фінансової стратегії підприємства та реалізація основних напрямків фінансової політики підприємства

Методи розробки фінансових планів підприємства

Характеристика фінансових ризиків та способи забезпечення фінансової стабільності діяльності підприємства в умовах ринкових відносин

Загальна характеристика діяльності ТОВ “Провансе”

Аналіз основних операцій та формування фінансових потоків в ТОВ “Провансе”

Ретроспективний аналіз фінансового стану ТОВ “Провансе” у 2003 –2006 роках

Аналіз основних проблем та ризиків фінансової політики забезпечення діяльності ТОВ “Провансе”

Напрямки оптимізації стратегії формування фінансових джерел діяльності ТОВ “Провансе”

Поняття інформаційних технологій

Обчислювальні системи та мережі

Автоматизоване робоче місце спеціаліста з фінансів

Навигация

Аналіз основних операцій та формування фінансових потоків в ТОВ “Провансе”

Оптимізація фінансової стратегії підприємства ТОВ "Провансе"

164084

знака

6

таблиц

47

изображений

2.2 Аналіз основних операцій та формування фінансових потоків в ТОВ “Провансе”

Під класичними торговельно-посередницькими операціями розуміють операції, пов'язані з купівлею і продажем товарів, які виконуються за дорученням виробника-резидента незалежним від нього торговельним посередником (резидентом чи нерезидентом) на основі угоди або доручення.

Торговельне посередництво це досить широке поняття, що охоплює чимале коло послуг: перепродаж товару; пошук закордонного контрагента; підготовка і укладання угоди; кредитування сторін; здійснення транспортно-експедиторських операцій; страхові операції; проведення рекламних заходів; технічне обслуговування [32,c.77].

До торговельно-посередницьких фірм належать фірми, що з юридичного і господарського погляду не залежать від виробника або споживача товару (сюди, звичайно, не входять філії або дочірні товариства промислових компаній). Вони діють заради одержання прибутку, що створюється або як різниця між цінами, за якими вони купують і продають товар, або як винагорода за послуги. Як правило, торговельно-посередницькі фірми займаються лише комерційною діяльністю, хоча найбільші з них можуть і обробляти куплений товар.

Використання торговельних фірм дає певні переваги [40].

1. Фірма-експортер у такому разі не вкладає якихось значних коштів в організацію збутової мережі на території країни-імпортера, тому що торговельно-посередницькі фірми мають свою власну матеріально-технічну базу (складські приміщення, демонстраційні зали, ремонтні майстерні, роздрібні магазини).

2. Вони звільняють експортера від багатьох турбот, пов'язаних із реалізацією товару (доставляння, сортування, упаковування), пристосовуючись до вимог ринку.

3. Суттєвим є використання капіталу торговельно-посередницьких фірм на основі короткострокового і середньострокового кредитування. Тут велике значення мають стійкі зв'язки торговельно-посередницьких фірм із банками, страховими компаніями.

4. Нарешті, ринки деяких товарів цілком монополізовані торговельними посередниками (наприклад, брокерами в Англії) і недоступні для прямих контактів із споживачами.

Недоліком використання посередників є те, що експортер позбавлений безпосередніх контактів із ринками збуту і цілком залежить від сумлінності посередника.

Торговельно-посередницькі операції можна поділити на чотири види: з перепродажу; комісійні; агентські; брокерські [46].

Операції з перепродажу здійснюються торговельним посередником від свого імені і за свій рахунок. Тут торговельний посередник є стороною договору як з експортером, так і з покупцем. Розрізняють два види операцій з перепродажу.

До першого виду належать операції, коли торговельний посередник відносно експортера є покупцем. Він стає власником товару і може реалізувати його будь-кому і за будь-якою ціною. Термінологія, що стосується таких посередників, різна:

- Merchant Англія, США;

- Handler ФРН;

- Stockholder ринок чорних металів Англії;

- Operator торговці цукром на Нью-Иоркській біржі;

- Dealer торговці какао на Лондонській біржі;

- Principal торговці кольоровими металами.

Другий вид операцій коли експортер і торговельний посередник підписали договір про продаж товарів на певній території, у конкретний термін (вказуються й інші деталі) згідно з договором. Термінологія торговців за цим договором також різна:

Distributor США, Англія;

Vertragshandler ФРН.

Отже, посередництво згідно з договором полягає в просуванні товарів від експортера до споживача, при цьому торговець зобов'язаний дотримуватися певних умов експортера.

Комісійні операції це укладення однією стороною (місіонером), за дорученням другої сторони (комітента), угод від свого імені, але за рахунок комітента. Взаємовідносини регулюються договором. Комітент залишається до кінця власником товару. Комісіонер же не купує товару (він залишається в руках експортера). Але для третьої сторони (покупця) стороною договору є комісіонер, а комітента він може і не знати. Комісіонер одержує винагороду або як відсоток, або як різницю між ціною, установленою комітентом, і ціною продажу.

Якщо покупець не може розплатитися з комісіонером, то в комісійний договір включається умова про поруку комісіонера за виконання угоди покупцем, тобто гарантії комітента від несплати. Така умова називається делькредере (del credere). У договорі вказується при цьому ціна (максимальна або мінімальна), а також термін передання грошей комісіонером комітентові.

Якщо замовлення йде від імпортера комісіонеру (тобто навпаки) на купівлю в країні експортера товарів, то він називається індентом (indent). Він може бути закритим, якщо імпортер точно вказує в замовленні, де і що купити, або відкритим, якщо індент надає комісіонеру право вибору покупця.

Різновидом комісійних угод є консигнаційні угоди. Це продаж товарів зі складу комісіонера, але товар належить консигнанту, тобто експортеру. Консигнаційна форма торгівлі використовується у разі слабкого освоєння ринку або при поставці нових товарів чи товарів масового виробництва, у стійкому збуті яких експортер не впевнений.

Це зручна форма торгівлі, що дає змогу ознайомитися з товаром і вибрати потрібний.

Агентські операції це доручення однієї сторони, що називається принципалом, другій стороні, яка іменується агентом, здійснення юридичних угод за рахунок і від імені принципала (комісіонер діє від свого імені) на визначеній території. Незалежність агента виявляється в тому, що він не перебуває в трудових відносинах із принципалом і здійснює свою діяльність самостійно на основі агентської угоди. Він є юридичною особою, зареєстрованою у торговельному реєстрі. Агент лише сприяє угоді, але сам не є стороною, тобто контракт про купівлю не укладає. Термінологія щодо таких посередників різноманітна: в Англії і США це агент і принципал, у ФРН, Японії торговельний представник, у Скандинавських країнах агент і підприємець, у Латинській Америці повірений і довіритель. Плутанина полягає в тому, що в Англії і США під агентством часто розуміють усі види посередництва.

Брокерські операції це встановлення через посередни-каброкера (англ. broker, франц. courtier, нім. makler) контактів між продавцем і покупцем (а також між страховиком і страхувальником, судновласником і фрахтувальником). Брокер не є стороною в договорі, а використовується лише для інформування двох сторін, що беруть на себе зобов'язання за угодою. На відміну від агента, він не перебуває в договірних відносинах зі сторонами, а діє на основі окремих доручень.

Крім головної функції знайти покупця для продавця або, навпаки, продавця для покупця брокер виконує певні додаткові функції. Зокрема, він здійснює:

- контроль за виконанням контракту і пред'явленням рекламацій;

- іноді бере на себе обов'язки делькредере;

- підбір партії товару визначеного асортименту;

- збір інформації про стан ринку.

Брокер одержує винагороду, що називається брокередж (brokerage англ.), куртаж (courtage франц.), провізіон (provision нім.). Розмір цієї винагороди за товарними операціями коливається від 0,25 до 23%.

Брокер не має права представляти інтереси іншої сторони або приймати від іншої сторони комісію, за винятком випадків, коли на це є згода клієнта. Іноді посередниками можуть бути два брокери один за дорученням продавця, другий за домовленістю покупця. Брокери спеціалізуються на продажі, купівлі одного виду товару, біржового або аукціонного.

http://enbv.narod.ru/text/Econom/uzed/str/04.html - 123Залежно від характеру здійснюваних операцій розрізняють такі види торговельно-посередницьких фірм: торговельні; комісійні; агентські; брокерські; фектори(factory).

Торговельні фірми найчастіше здійснюють операції за свій рахунок і від свого імені. Вони, як правило, підтримують тривалі відносини з постачальниками. Види торговельних фірм:

- торговельні доми (merchant hauses) закуповують товари у виробників або купують за кордоном і продають своїм оптовикам чи роздрібним торговцям;

- експортні фірми (export firms) закуповують товар на внутрішньому ринку і перепродують за кордоном, іноді виконуючи і комісійні доручення. Вони бувають спеціалізовані, тобто з торгівлі одним товаром, і універсальні широка номенклатура товарів;

- імпортні фірми (import merchants) закуповують за свій рахунок за кордоном товари і продають на внутрішньому ринку. Вони звичайно мають великі склади з товарами і спеціалізуються на закупівлі одного сорту товарів, здебільшого сировинних або продовольчих; здійснюють сортування, упаковування; мають великий досвід, що дає їм можливість конкурувати з іншими фірмами. Ці фірми купують товари або в експортерів, або на біржах і аукціонах.

Зараз досить поширені :

- імпортні фірми, що торгують машинами й устаткуванням. Вони беруть на себе технічне обслуговування і, як правило, мають широку мережу дилерів дрібних торговців;

- оптові фірми (wholesaler) є посередниками між промисловими підприємствами і роздрібними торговельними фірмами. Вони закуповують за свій рахунок товари за кордоном великими партіями і реалізують окремим споживачам дрібнішими партіями, отримуючи прибуток за рахунок різниці в ціні. Провести межу між оптовою й імпортною фірмою важко. Але оптова фірма закуповує товари не тільки в експортера, а й товари вітчизняного виробництва і просуває їх у власну роздрібну мережу;

- роздрібні фірми (retailer) самі здійснюють операції з імпорту й експорту, не користуючись послугами великих оптових фірм. Вони мають широку мережу своїх магазинів, філій;

- дистриб'ютори (distributor) це фірми в США, Англії й в інших країнах, що здійснюють переважно імпортні операції і є торговцями за договором. Вони займаються продажем лише певного кола товарів;

- стокісти (stockist) фірми, що перебувають у країні імпортера і виконують в основному консигнаційні операції. Комісійні фірми, їх основні види:

- комісійні експортні фірми представники продавця або покупця. Відповідають за: 1) своєчасність поставки товарів; 2) транспортування; 3) документальне оформлення угоди; 4) страхування; 5) технічне обслуговування (іноді). Можуть виконувати й обов'язки типу індента. Різновид таких фірм конфірмаційні доми (confirming hauses), що беруть на себе ризик щодо кредитів, які вони від імені виробника надають покупцю;

- комісійні імпортні фірми представники покупців своєї країни. Вони розміщують замовлення за кордоном від свого імені, але за рахунок вітчизняних комітентів. Крім того, можуть надавати й інші послуги досліджувати кон'юнктуру ринку (огляди), стежити за відвантаженням товару тощо.

Агентські фірми тривалий час підтримують тісний контакт із принципалом. Вони поділяються на експортних і закордонних агентів.

Брокерські фірми найбільшого розвитку набули в Англії. Це великі компанії, спеціалісти цих фірм мають високу кваліфікацію, підтримують постійні зв'язки з великими банками, що дає змогу їм іноді фінансувати угоди (у заставу під товар). Вони надають кваліфіковану інформацію, випускаючи низку бюлетенів.

ФЕКТОРИ (factors) торговельні посередники, що виконують широке коло посередницьких обов'язків від імені експортера: експортують продукцію; фінансують експортні операції, сплачують аванс виробнику, видають кредити покупцю, страхують. Звичайно вони беруть участь у торгівлі текстилем, шкурами, лісом. Таких фірм багато в США, Канаді, Англії.

Отже, у міжнародній торговельній практиці вироблено досить чіткий механізм організації експортно-імпортних операцій, що здійснюються або безпосередньо фірмами-виробниками, або торговельними посередниками. Це дає можливість раціонально використовувати відповідні методи, професійно вести зовнішньоторговельну діяльність.

Згідно Закону України “Про Митний тариф України” [11] товарною номенклатурою Митного тарифу України є Українська класифікація товарів зовнішньоекономічної діяльності (УКТ ЗЕД).

Типовий состав імпортуємих комплектуючих на складах ТОВ «Провансе» наведений нижче:

а) герметик для вікон та скло-основи фірма FENZI (Латвія);

б) Замазка для вікон (жгут) – фірми Butylver (Латвія);

в) Замазка для вікон (паста) – фірми Hot Ver (Латвія);

г) Замазка для вікон та скло пакетів (паста) – фірми FENZI(Латвія);

д) панель пластикова 2150х950х24 (біла) – фірми KBE (Німеччина);

е) панель пластикова 3000х1500х10 (біла) – фірми KBE (Німеччина);

ж) панель пластикова 3000х1500х20 (біла) – фірми KBE (Німеччина);

з) панель пластикова 3050х1550х24 (золота) – фірми KBE (Німеччина);

и) панель пластикова 3050х1550х24 (під дерево) – фірми KBE (Німеччина);

к) профіль алюмінієвий 16 мм – фірми REHAU (Німеччина);

л) уголок пластмасовий для вікон – фірми KBE (Німеччина);

м) з’єднувач пластмасовий – фірми KBE (Німеччина);

н) тіокол (паста) – фірми FENZI (Латвія);

Імпортуємі товари відносяться до наступних груп УКТ ЗЕД :

Розділ VI. Продукція хімічної та пов'язаних з нею галузей промисловості.

Ставки ввізного мита (товарна група 2930):

- пільгова 10% від митної вартості контракту;

- повна 20% від митної вартості контракту;

Розділ VII. Полімерні матеріали, пластмаси та вироби з них; каучук, гума та вироби з них.

Ставки ввізного мита (товарна група 3925 20 00 00, 3925 30 00 00):

- пільгова 5% від митної вартості контракту;

- повна 10% від митної вартості контракту;

Розділ XIII. Вироби з каменю, гіпсу, цементу, азбесту, слюди або аналогічних матеріалів; керамічні вироби; скло та вироби із скла.

Ставки ввізного мита (товарна група 7003, 7005):

- пільгова 25% від митної вартості контракту;

- повна 50% від митної вартості контракту;

Розділ XV. Недорогоцінні метали та вироби з них.

Ставки ввізного мита (профіль алюмінієвий):

- пільгова 10 % від митної вартості контракту;

- повна 20 % від митної вартості контракту;

Згідно Закону України “Про податок на додану вартість” [6] вищевказані групи товарів не відносяться до підакцизних, але відносяться до груп товарів, які оподатковуються у розмірі 20% від митної вартості податком на додану вартість. При цьому допускається оформлення імпортного податкового векселя зі строком погашення 30 днів.

При імпорті продукції, країною походження якої є Латвія, працює “Угода про вільну торгівлю між Україною та Латвією” про звільнення товарів імпорту-експорту від митних тарифів (до вступу Латвії в Європейський Союз). Таким чином, частина імпорту ТОВ “Провансе” по продукції Латвії на митному кордоні звільнюється від сплати митного тарифу.

Оскільки ставки ввізного мита на вироби з скла дуже високі ( до 50%), то практично відсутній попит на повністю виготовлені склопластикові вікна та двері, а при виготовленні склопластикових вікон в Україні фірми-забудовники використовують скло вітчизняного виробництва, тому імпортне скло фірма ТОВ “Провансе” імпортує тільки по спецзаказу при 100% попередній оплаті покупцем.

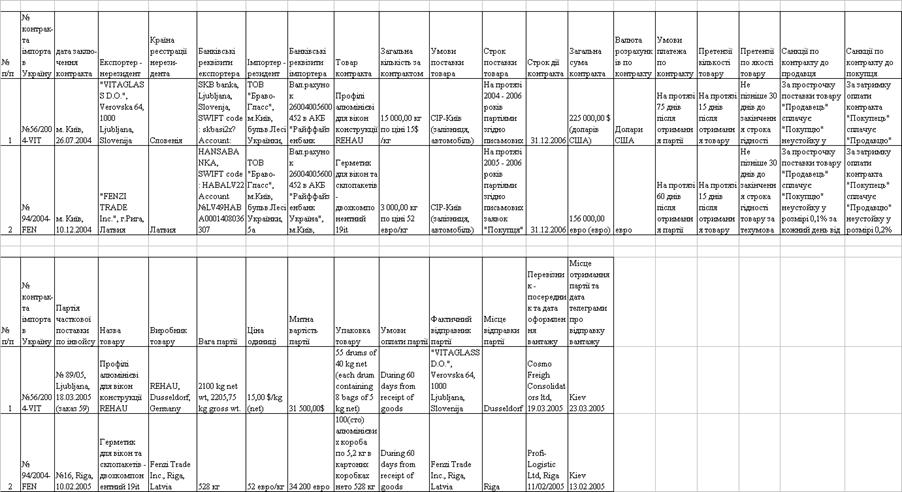

В табл.2.1 наведені типові умови імпортних контрактів фірми ТОВ “Провансе” з фірмами "VITAGLASS D.O."(Verovska 64, 1000 Ljubljana, Slovenija) та "FENZI TRADE Inc."(г.Рига, Латвія), які виконуються за схемою управління :

- заключення довгострокового (на 2 роки) контракту на поставку імпортної продукції нерезидентом (Німеччина, Латвія), при цьому нерезидент може бути посередником (Словенія);

- поставка продукції частинами за заказами на умовах СІР-Київ (автомобільним транспортом);

- сплата імпортного ввізного мита, митних зборів та видача податкового

векселя на 30 днів при розмитненні продукції на митному складі у м. Києві;

реалізація партії продукції на протязі 30 – 60 днів за схемою комерційного кредиту на 10 – 60 днів (через дебіторську заборгованість);

- погашення податкового векселя через 30 днів за рахунок надходження коштів від дебіторів за реалізовану продукцію;

- оплата за рахунок надходження коштів від дебіторів за реалізовану продукцію кредиторської заборгованості нерезиденту по імпортному

контракту з відстрочкою сплати до 60 днів після строку отримання

товару;

Основні ризики та недоліки проаналізованих схем управління розрахунками в зовнішньоекономічних контрактах в ТОВ “Провансе”:

а) за рахунок надання нерезидентом комерційного кредиту відстрочкою сплати вартості поставленої продукції на 60 –75 днів після поставки в ціну товару закладаються проценти за надання комерційного кредиту на рівні вищому, ніж банківський кредит (за додатковий ризик);

б) при затримці реалізації отриманої партії за рахунок несвоєчасної сплати дебіторами вартості авансово відпущеної продукції виникають проблеми з оплатою імпортного податкового векселя (через 30 днів) та оплатою контракту нерезиденту (через 60 днів);

в) при несплаті нерезиденту вартості поставленої партії продукції через 90 днів законодавство України передбачає штрафні санкції за порушення режиму розрахунків при експортно-імпортних контрактах [8], [2];

Таблиця 2.1

|

Типові умови імпортних контрактів ТОВ “Провансе”

Похожие работы

... взаємних прав та обов'язків у зовнішньоекономічній діяльності. Договір (контракт) укладається відповідно до Закону України "Про зовнішньоекономічну діяльність" [5]та інших законів України з урахуванням міжнародних договорів України. Суб'єкти підприємницької діяльності при складанні тексту договору (контракту) мають право використовувати відомі міжнародні звичаї, рекомендації міжнародних органів ...

... взаємних прав та обов'язків у зовнішньоекономічній діяльності. Договір (контракт) укладається відповідно до Закону України "Про зовнішньоекономічну діяльність" [5]та інших законів України з урахуванням міжнародних договорів України. Суб'єкти підприємницької діяльності при складанні тексту договору (контракту) мають право використовувати відомі міжнародні звичаї, рекомендації міжнародних органів ...

... відділом Посольства. Щоб бути чинними на території Бразилії, будь-які документи мають бути легалізовані Міністерством закордонних справ України та консульським відділом Посольства Бразилії. РОЗДІЛ 2 АНАЛІЗ ПОКАЗНИКІВ МІЖНАРОДНИХ ЕКОНОМІЧНИХ ВІДНОСИН МІЖ УКРАЇНОЮ, УГОРЩИНОЮ, ФРАНЦІЄЮ ТА БРАЗИЛІЄЮ 2.1 Рівень міжнародної торгівлі між Україною та Угорщиною, Францією і Бразилією В табл.2.1 ...

... ів до влади спекулянтів і казнокрадів. Природно, це не могло не позначитися на стані справ.2 Термідоріанський переворот – одне з найважливіших подій у новій історії. Ця подія змінила хід Великої Французької революції і Європи загалом. Розділ ІІ. Зовнішня політика 2.1 Міжнародна ситуація літом – зимою 1793р. Становлення якобінської диктатури відбувалося в години найважчих іспитів для ...

0 комментариев