Сутність фінансової стратегії підприємства та реалізація основних напрямків фінансової політики підприємства

Методи розробки фінансових планів підприємства

Характеристика фінансових ризиків та способи забезпечення фінансової стабільності діяльності підприємства в умовах ринкових відносин

Загальна характеристика діяльності ТОВ “Провансе”

Аналіз основних операцій та формування фінансових потоків в ТОВ “Провансе”

Ретроспективний аналіз фінансового стану ТОВ “Провансе” у 2003 –2006 роках

Аналіз основних проблем та ризиків фінансової політики забезпечення діяльності ТОВ “Провансе”

Напрямки оптимізації стратегії формування фінансових джерел діяльності ТОВ “Провансе”

Поняття інформаційних технологій

Обчислювальні системи та мережі

Автоматизоване робоче місце спеціаліста з фінансів

Навигация

Ретроспективний аналіз фінансового стану ТОВ “Провансе” у 2003 –2006 роках

Оптимізація фінансової стратегії підприємства ТОВ "Провансе"

164084

знака

6

таблиц

47

изображений

2.3 Ретроспективний аналіз фінансового стану ТОВ “Провансе” у 2003 –2006 роках

Аналіз фінансово-економічного стану підприємства і керування його фінансами проводиться на основі його фінансових звітів [44, с.5] :

Форма №1 “Баланс” – звіт про фінансовий стан, що відображає активи, зобов'язання і капітал підприємства на встановлену дату [21,с.3].

Форма №2 “Звіт про фінансові результати”, що містить дані про доходи, витрати і фінансові результати діяльності підприємства за звітний і попередній періоди [22, с.3].

У Додатку А приведені баланси підприємства ТОВ „Провансе” за 2003 2006 роки та звіти про фінансові результати за 2003 2006 роки.

В Додатку А також представлені результати вертикального та горизонтального розрізу при аналізі динаміки статей балансів підприємства та звітів про фінансові результати. Розрахунки виконані з використанням ”електронних” таблиць EXCEL 2000 згідно статистичних алгоритмів робот [44,с.13], [47,с.24].

Аналіз результатів первинної статистичної обробки балансових звітів та звітів про фінансові результати діяльності ТОВ “Провансе” за 2003 – 2006 роки, наведених в Додатку А, табл.2.2 – 2.3 та на графіках рис.2.1 – 2.2 , показує :

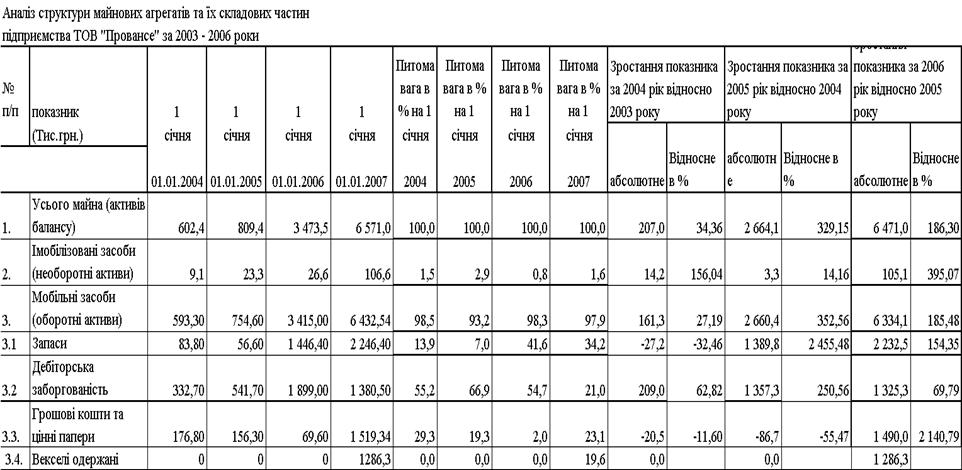

валюта активів балансу у 2004 році зросла на + 34,6 % відносно рівня 2003 року, у 2005 році зросла на + 329,1 % відносно рівня 2004 року, а у 2006 році ще зросла на + 186,3 % відносно рівня 2005 року, тобто валюта балансу за три роки зросла з 602,4 тис.грн.. до 6 571,0 тис.грн..( базовий індекс росту з рівня 2003 року – 21,56);

необоротний капітал (основні фонди) підприємства займають незначну долю 0,8 –2,9 % в валюті баланса, тобто підприємство – чисто торгівельне, а основні фонди – це нестаціонарні склади та офісне обладнання.

Таблиця 2.2

Аналіз динаміки та структури майна ТОВ “Провансе”

|

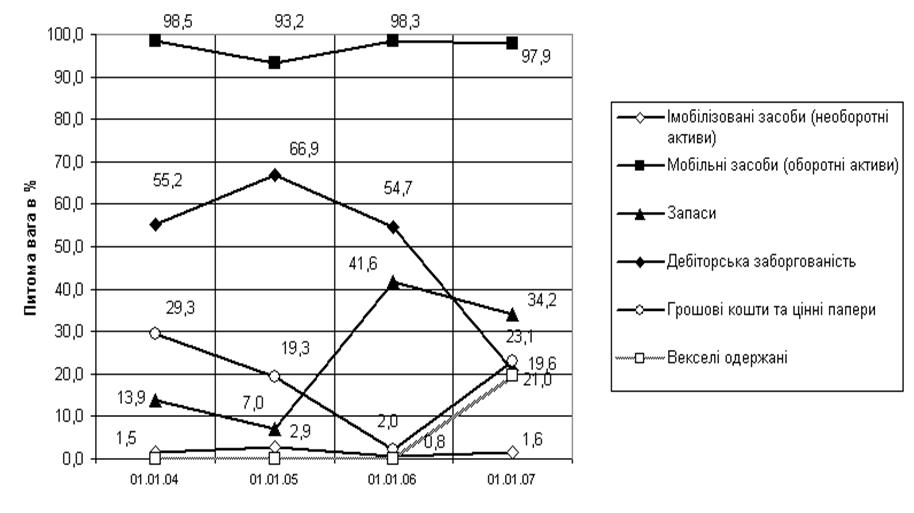

Рис.2.1. Динаміка структури агрегатів майна (активів) ТОВ “Провансе”

динаміка структурної долі грошових коштів характеризується стрімким падінням з рівня 29,3% (2003) до 19, 3% (2004) та до 2,0% у 2005 році, а потім стрімким підвищенням до рівня 23,1% у 2006 році;

динаміка структурної долі запасів характеризується падінням з рівня

13,9 %(2003) до рівня 7,0%(2004), стрімким нарощуванням до рівня 41,6% у 2005 році та оптимізаційним зниженням до рівня 34,2% у 2006 році;

динаміка структурної долі дебіторської заборгованості характеризується підвищенням з рівня 55,2%(2003) до 66,9%(2004), падінням до рівня 54,7% у 2005 році та стрімким падінням до рівня 21,0% у 2006 році при введенні операцій отримання авальованих векселів (19,6% частка у 2006 році) замість оплати грошовими коштами в розстрочку за відпущену продукцію;

Таким чином, для 2005 року для активів підприємства були характерні процеси різкого нарощування запасів за рахунок практично повного використання грошових коштів підприємства, при цьому 54,7% активів займала дебіторська заборгованість за реалізовану продукцію, а 41,6% активів – запаси, тобто розвиток підприємства залежить від надходження коштів від реалізації для придбання в запаси наступної партії продукції, яка, в основному, імпортується зза кордону та реалізується оптом на Україні.

У 2006 році після експериментального введення вексельного обігу – часткової оплати відпущеної продукції авальованими векселями як покупця, так і інших емітентів, замість 100% продажу продукції в розстрочку через комерційний кредит дебіторської заборгованості, вдалося різко наростити грошові кошти в касі підприємства за рахунок вексельних банківських кредитів, тобто дострокового отримання коштів з дисконтом по строковим векселям при їх обліку в комерційному банку.

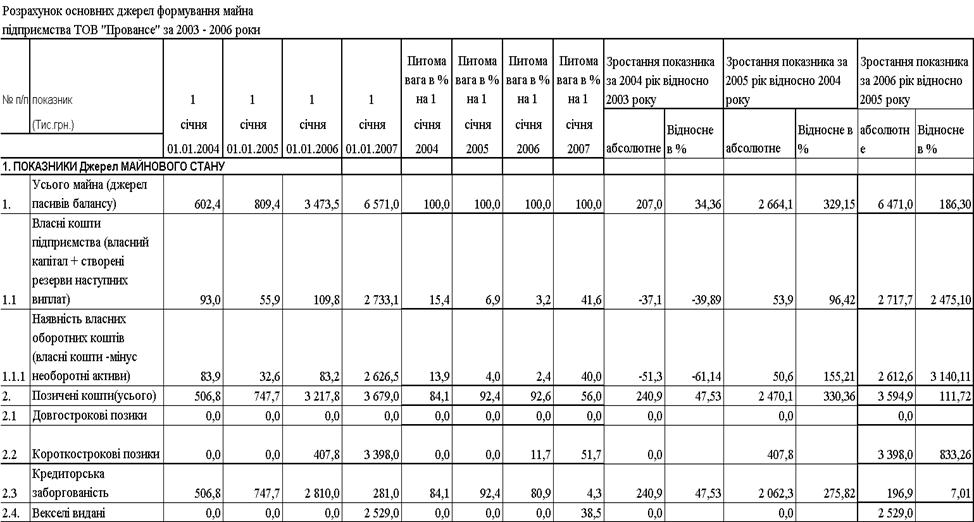

Таблиця 2.3

Динаміка джерел (ресурсів) підприємства ТОВ “Провансе”

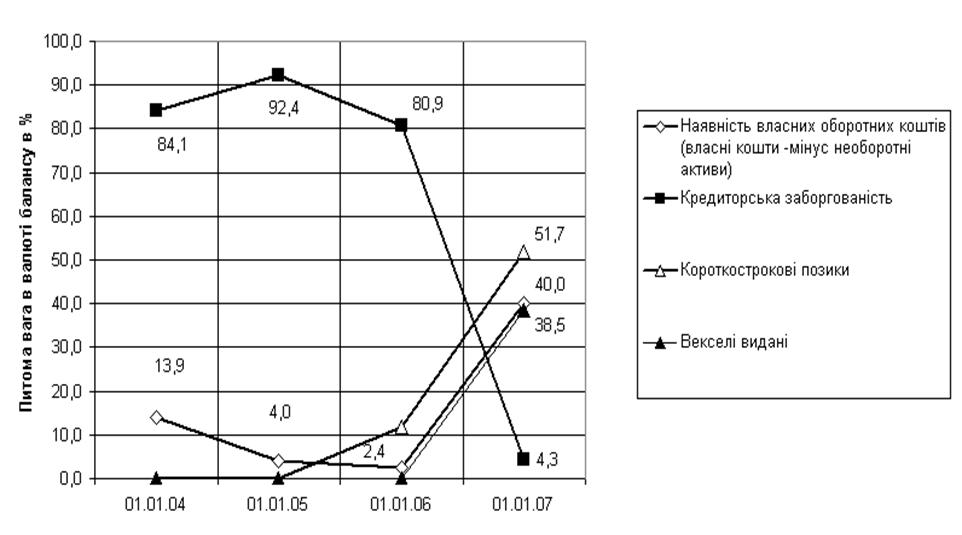

Рис.2.2. Динаміка структурних частин джерел ресурсів ТОВ “Провансе”

Як видно із даних табл.2.3 основними джерелами ресурсів підприємства ТОВ “Провансе” є власний капітал та короткострокові позичені кошти, представлені у 2003 –2004 роках тільки комерційними кредитами кредиторської заборгованості, а з 2005 року ще й короткостроковими кредитами банків та власними емітованими переказними векселями, виданими в оплату за послуги і матеріальні поставки, та приймаємими в оплату за відпущену продукцію (вексель з оборотом на себе):

кредиторська заборгованість у 2004 році зросла на +47,3% відносно рівня 2003 року, у 2005 році різко зросла на +275,8% відносно рівня 2004 року, у 2006 році різко впала до 7,0% при введенні вексельної оплати за отриманий матеріал від закордонних партнерів та залишенні комерційного кредита тільки за надані послуги в Україні;

власний капітал знизився у 2004 році на – 39,9% відносно рівня 2003 року за рахунок збитковості діяльності підприємства у 2004 році, у 2005 році різко зріс на + 96,4% відносно рівня 2004 року, а у 2006 року за рахунок різкого зростання прибутковості діяльності зріс на 2475% відносно рівня 2005 року;

якщо у 2003 році структурна доля власного капіталу у валюті ресурсів займала долю у 15,4%, а структурна доля позикових коштів у вигляді кредиторської заборгованості – долю у 84,1%, то у 2006 році структурна доля власного капіталу у валюті ресурсів займає долю у 41,6%, а структурна доля позикових коштів у вигляді кредиторської заборгованості, короткострокових банківських кредитів та виданих векселів – долю у 56,0%,

Таким чином, якщо у 2003 році ТОВ “Провансе”, не залучаючи банківських кредитів, жило за рахунок комерційного кредитування з боку експортерів, які надавали підприємству продукцію для реалізації на основі комерційного кредиту, тобто оплати за імпортовану продукцію на умовах банківського переказу через 60 днів після поставки продукції на митний кордон України, то у 2006 році стратегія фінансування в ТОВ “Провансе” змінилася за рахунок впровадження вексельних операцій як для зменшення дебіторської заборгованості, так і для зменшення кредиторської заборгованості.

В той-же час, оскільки доля необоротних коштів займає у 2003 2006 роках до 1,9 % валюти баланса, то для функціонування грошового капіталу використовується власний оборотний капітал підприємства, який становить 14% (2003) та 40%(2006) від валюти балансу (Рис.2.2).

|

Аналіз динаміки показників звітів про фінансові результати ТОВ “Провансе”, наведених в Додатку А та на рис.2.3 –2.5 показує :

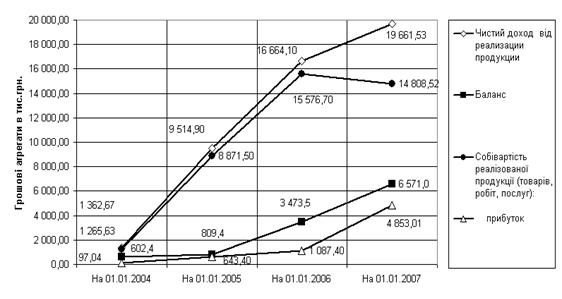

Рис. 2.3 Динаміка абсолютного росту валюти балансу та обсягів чистих доходів, витрат, валового прибутку від реалізації продукції в ТОВ “Провансе”

- обсяги чистого доходу від реалізації продукції в 2003 – 2006 роках значно нарощуються з рівня 1 362 тис.грн.(2003) до рівня 9 515 тис.грн. у 2004 році, до рівня 16 664 тис.грн. у 2005 році та до рівня 19 661 тис.грн. у 2006 році;

- ланцюговий темп приросту обсягів доходів від реалізації становить +598,3% у 2004 році відносно 2003, +75,32% у 2005 році відносно рівня 2004 року, + 17,9% у 2006 році відносно 2005 року;

ланцюговий темп приросту собівартості випуску та реалізації продукції становить + 600, 96% у 2004 році відносно 2003 та + 75,58% у 2005 році відносно рівня 2004 року, що практично відповідає темпам приросту обсягів доходів від реалізації,тобто підприємство розвивалось екстенсивним шляхом, але в 2006 році темп приросту собівартості становив –4,93%, що свідчить про перехід підприємства на шлях інтенсифікації своєї роботи;

базовий індекс темпу росту чистого валового доходу від реалізації продукції підприємства за 2003 –2006 роки становить 14,43, що перевищує базовий індекс росту валюти балансу 10,91 та свідчить про підвищення віддачі активів валюти балансу підприємства;

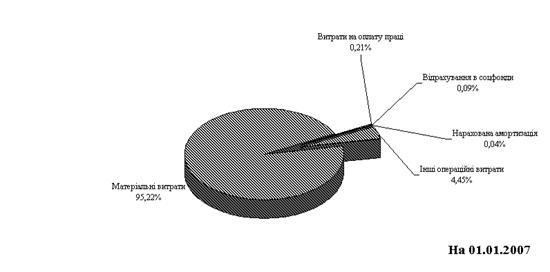

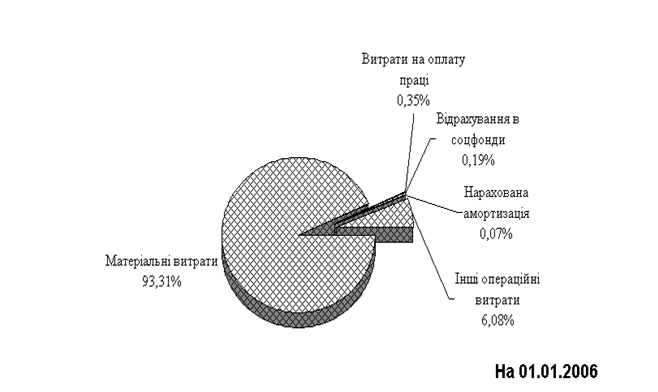

Як показують структурні графіки рис.2.4, 2.5:

основна складова доля в структурі собівартості від 92,3% до 95,2% це витрати на придбання товарної продукції для оптового перепродажу, при цьому ця вагова частка в собівартості зростає;

- доля інших операційних витрат становить від 4,45 % до 7,1 %, що, відповідно, залишає незначну долю на оплату праці менеджерів ТОВ “Провансе” та амортизаційні відрахування на утримання основних фондів офісу.

|

Рис.2.4. Структура статей собівартості виробництва та реалізації продукції в ТОВ “Провансе” в 2006 році

Рис.2.5 Динаміка структури статей собівартості виробництва та реалізації продукції в ТОВ “Провансе” в 2004 – 2005 роках

Похожие работы

... взаємних прав та обов'язків у зовнішньоекономічній діяльності. Договір (контракт) укладається відповідно до Закону України "Про зовнішньоекономічну діяльність" [5]та інших законів України з урахуванням міжнародних договорів України. Суб'єкти підприємницької діяльності при складанні тексту договору (контракту) мають право використовувати відомі міжнародні звичаї, рекомендації міжнародних органів ...

... взаємних прав та обов'язків у зовнішньоекономічній діяльності. Договір (контракт) укладається відповідно до Закону України "Про зовнішньоекономічну діяльність" [5]та інших законів України з урахуванням міжнародних договорів України. Суб'єкти підприємницької діяльності при складанні тексту договору (контракту) мають право використовувати відомі міжнародні звичаї, рекомендації міжнародних органів ...

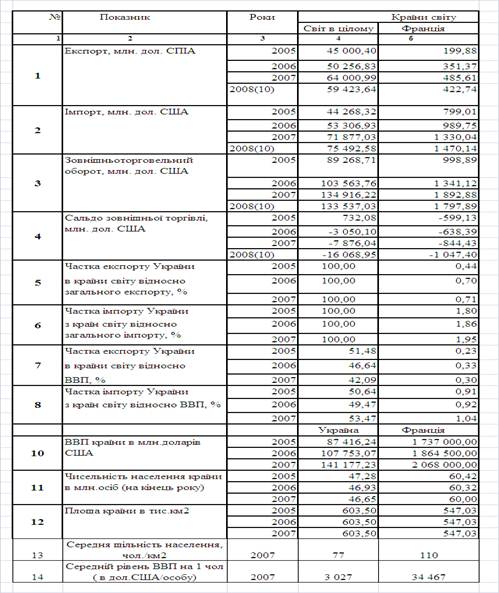

... відділом Посольства. Щоб бути чинними на території Бразилії, будь-які документи мають бути легалізовані Міністерством закордонних справ України та консульським відділом Посольства Бразилії. РОЗДІЛ 2 АНАЛІЗ ПОКАЗНИКІВ МІЖНАРОДНИХ ЕКОНОМІЧНИХ ВІДНОСИН МІЖ УКРАЇНОЮ, УГОРЩИНОЮ, ФРАНЦІЄЮ ТА БРАЗИЛІЄЮ 2.1 Рівень міжнародної торгівлі між Україною та Угорщиною, Францією і Бразилією В табл.2.1 ...

... ів до влади спекулянтів і казнокрадів. Природно, це не могло не позначитися на стані справ.2 Термідоріанський переворот – одне з найважливіших подій у новій історії. Ця подія змінила хід Великої Французької революції і Європи загалом. Розділ ІІ. Зовнішня політика 2.1 Міжнародна ситуація літом – зимою 1793р. Становлення якобінської диктатури відбувалося в години найважчих іспитів для ...

0 комментариев