Сутність фінансової стратегії підприємства та реалізація основних напрямків фінансової політики підприємства

Методи розробки фінансових планів підприємства

Характеристика фінансових ризиків та способи забезпечення фінансової стабільності діяльності підприємства в умовах ринкових відносин

Загальна характеристика діяльності ТОВ “Провансе”

Аналіз основних операцій та формування фінансових потоків в ТОВ “Провансе”

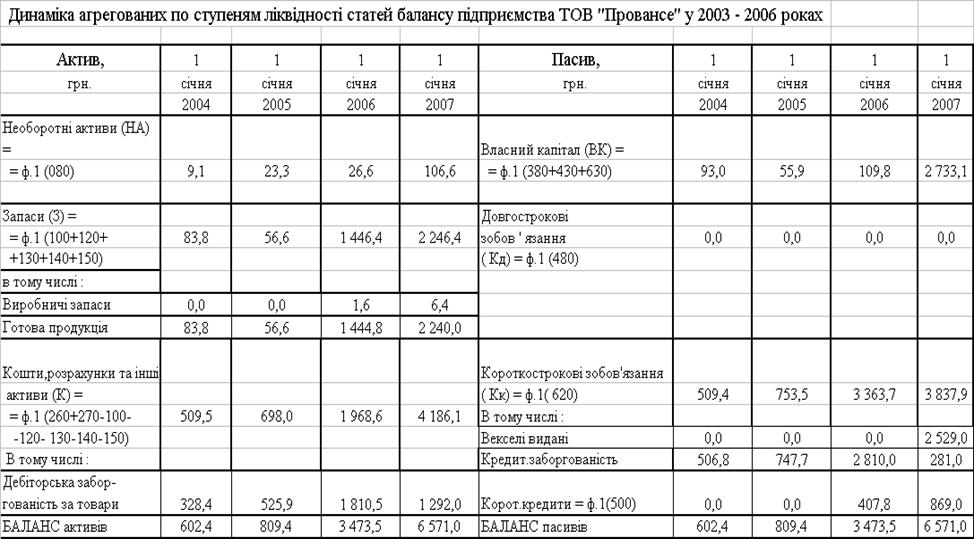

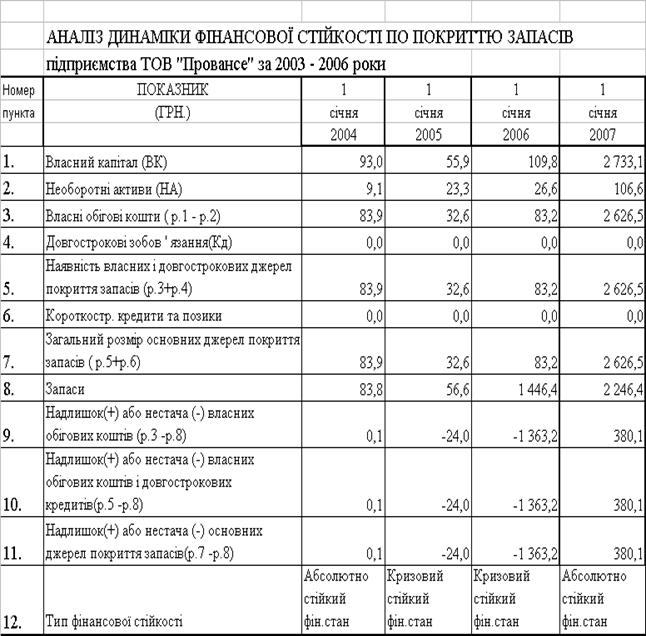

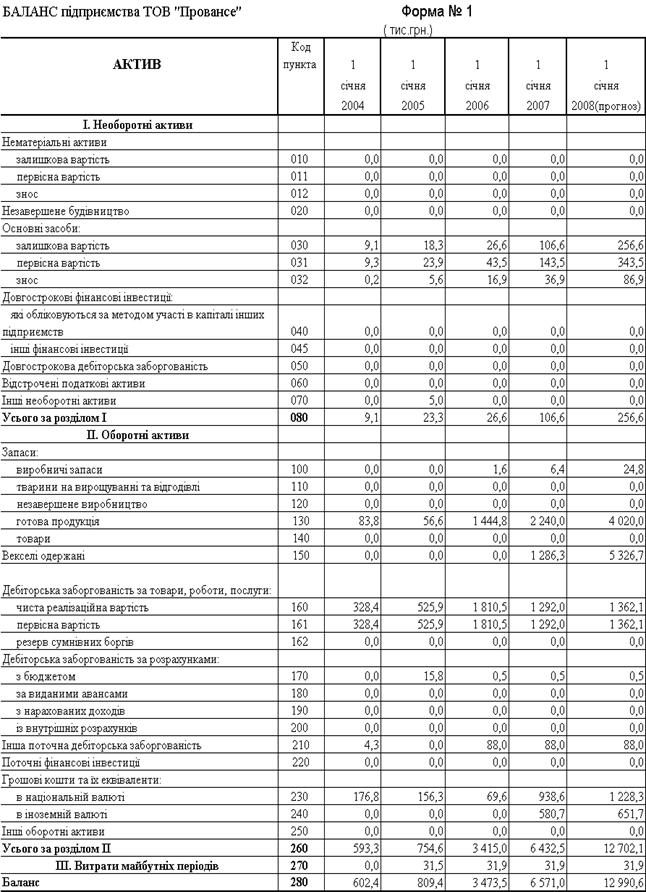

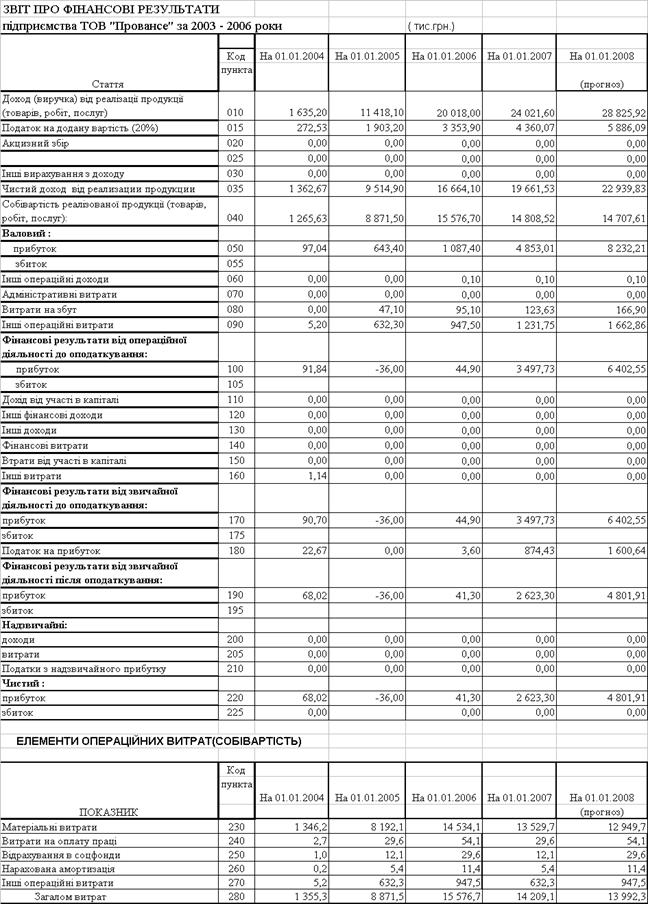

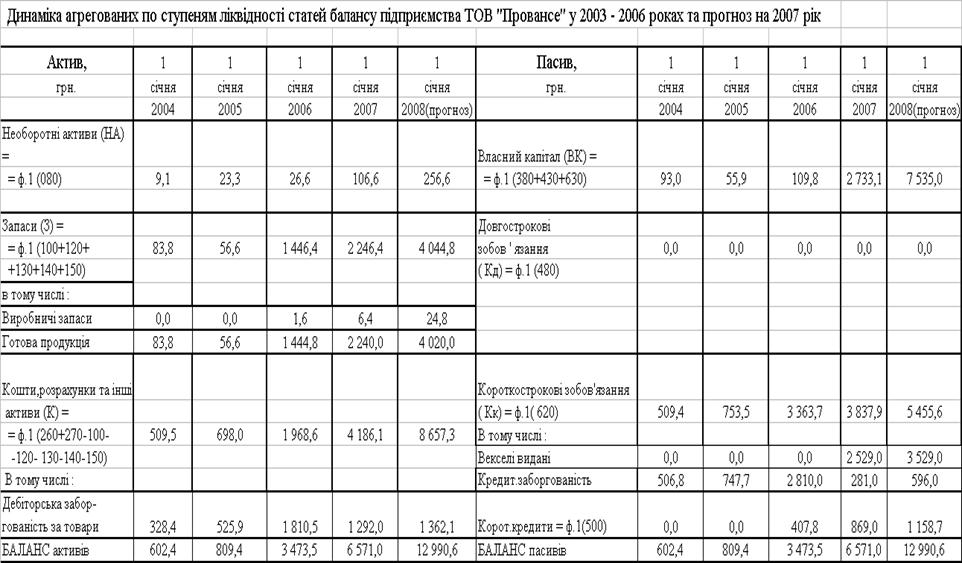

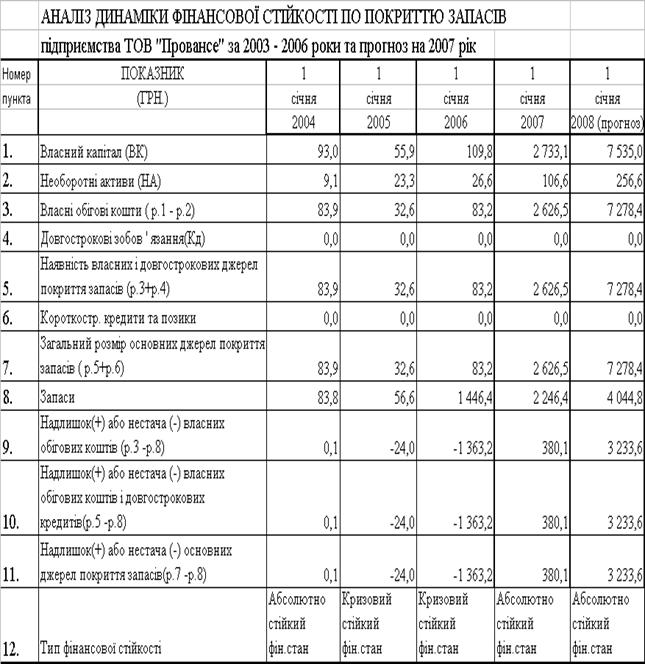

Ретроспективний аналіз фінансового стану ТОВ “Провансе” у 2003 –2006 роках

Аналіз основних проблем та ризиків фінансової політики забезпечення діяльності ТОВ “Провансе”

Напрямки оптимізації стратегії формування фінансових джерел діяльності ТОВ “Провансе”

Поняття інформаційних технологій

Обчислювальні системи та мережі

Автоматизоване робоче місце спеціаліста з фінансів

Навигация

Автоматизоване робоче місце спеціаліста з фінансів

Оптимізація фінансової стратегії підприємства ТОВ "Провансе"

164084

знака

6

таблиц

47

изображений

4.3 Автоматизоване робоче місце спеціаліста з фінансів

Відомо, що в умовах автоматизованої системи збирання і обробки економічної інформації первинну базу наукового прогнозування і планування складають обгрунтовані норми і нормативи, як і застосовуються в усіх процесах та явищах, що відбуваються на об'єкті управління. Процедури на їх розробку, аналіз та всебічне використання також повністю автоматизовані.

Експлуатаційні можливості персональних електронних обчислювальних машин (ПЕОМ), що використовуються як автоматизовані робочі Місця (АРМ) фахівців різких рівнів, дозволяють оперативно (у ритмі виробництва) і у системному порядку обіграти достовірну первинну (фактичну) масову інформацію на робочих місцях та ділянках, від комплексних бригад та інших ланок виробництва, де вона виникає; потім всю цю інформацію попередньо обробляти таким чином, щоб у ритмі виробництва повністю забезпечувати вихідною (результатною) інформацією, з одного боку, широкі потреби користувачів керівників та фахівців даного (низового) рівня управління, а з другого, передавати в стислому чи іншому вигляді по інформацію на більш високий (середній та верхній ) рівень управління. На цьому рівні зібрана інформація (після додаткової обробки, а інколи і в такому, первинному, вигляді) використовується не тільки для аналізу і прийняття управлінських рівень, але і для обліку, контролю, комплексного економічного аналізу результатів виробничо-господарської та іншої діяльності структурних ланок і підприємства в цілому, а також для складання установленої зведеної бухгалтерської, статистичної та іншої звітності..

Сучасні комплекси ПЕОМ, які використовуються у вигляді автоматизованих робочих місць (АРМ) користувачів різних рівнів і на яких здійснюється системна обробка економічної інформації, а також локальні мережі, які створюються у межах підприємства, складають технічну базу автоматизованої системи управління підприємством (АСУП) [45].

АРМ – це робоче місце персоналу АСУП, яке обладнено засобами, що забезпечують участь людини в реалізації своїх функцій як фахівця або функцій АСУ. Класифікації АРМ відбувається за такими основними ознаками:

за функціональною направленістю – АРМ технічного і допоміжного персоналу, АРМ спеціаліста, АРМ керівника тощо;

за рівнем використання ПЕОМ – АРМ низового рівня, АРМ середнього рівня, АРМ вищого рівня;

за формою організації працівників на ПЕОМ – індивідуальні і групові, одноапаратні і багатоапаратні;

за іншими ознаками.

Для умов, при яких системна обробка інформації здійснюється не тільки комплексно але і в ритмі виробництва, а управління – цілеспрямовано і оперативно завдяки новій інформаційній (безпаперовій) технологій, найбільш перспективний і ефективний буде такий структурний підхід до побудови АСУП, при якому основу цієї системи будуть складати комплекси АРМ, що об’єднанні за ресурсозабезпечувальною ознакою (матеріальні, трудові, фінансові, а також основні засоби і готова продукція).

Такий підхід до організації системи комплексів АРМ в умовах АСУП дозволить:

забезпечити взаємозв’язок процесів збирання і обробки інформації по горизонталі (між структурними підрозділами) на кожному рівні, по кожній предметній області – ресурсозабезпечувальній підсистеми;

оперативно і всебічно забезпечити по кожній підсистемі і на усіх рівнях (по вертикалі ) рішення функціональних питань управління (нормування і реґламентація, планування, облік і контроль, звітність, ексисмічний аналіз і прийняття управлінських рішень) по усіх видах виробництва;

оперативно здійснювати інформування керівників і спеціалістів різних рівнів достовірною і повною інформацією про стан ресурсів, особливо пріоритетних в управлінні виробництвом, а також про процеси і операції, які відбуваються на підприємстві і в його структурних ланках;

вирішити проблему своєчасного автоматизованого формування достовірних результатів виробничо – господарської діяльності підприємства в цілому, а також одержання зведених фінансових показників для формування установленої звітності за різні періоди часу.

Комплекс АРМ по управлінню фінансовими ресурсами підприємства включає такі основні АРМ:

ланка низового рівня – АРМ касира і банківських розрахунків;ланка середнього рівня – АРМ бухгалтера, АРМ економіста, АРМ плановика, АРМ керівника;

ланка вищого рівня – АРМ старшого бухгалтера по зведених показниках, АРМ плановика, АРМ економіста, АРМ керівника.

Режим праці зазначених АРМ не однаковий. Якщо АРМ ланки низового рівня звичайно працюють у ритмі виробництва, тобто тоді, коли виконується виробничо-господарська операція і інформація про неї фіксується в ПЕОМ, то АРМ ланок старших рівнів працюють в більш “вільному” або щадящому режимі.

Інформаційне забезпечення системи комплексів АРМ передбачає організацію такої інформаційної бази, яка б реґламентувала інформаційні зв’язки, забезпечувала необхідними даними всі АРМ тощо. Розподілена база даних забезпечує таке роздроблення її на півбази, які розміщуються на окремих АРМ; простоту доступу до будь – якої підбази з урахуванням санкціонованого доступу; високу продуктивність маніпулювання даними тощо. Структура ж інформаційного забезпечення повинна забезпечувати мінімальну помірність даних, зручність організації архіву тощо.

Програмне забезпечення АРМ складається з загального або системного, функціонального або прикладного програмного забезпечення, до якого входить також як самостійна частина математичне програмне забезпечення.

Загальне або системне програмне забезпечення включає операційну систему і прикладні програми, які розширюють її, програмні засоби діалогового режиму тощо. Цей вид забезпечення призначений для управління роботою процесора; організацій доступу до пам’яті, периферійних засобів і мережі; масивами; запуском і процесами виконання прикладних програм, у тому числі і на різних язиках.

Функціональне або прикладне програмне забезпечення призначене для автоматичного рішення для функціональних задач при управлінні об’єктом, у тому числі і задач оптимізації, прогнозування, мережкового планування і управління, іметаційного моделювання тощо. Додаткові засоби програмного забезпечення характеризуються широким діапазоном застосування і масовим виробництвом.

Підсистема економічного аналізу і прийняття управлінських рішень відноситься до групи функціональних підсистем управління виробництвом. Основне призначення цієї підсистеми організація системної обробки інформації на ПЕОМ з метою використання її для одержання і всебічної оцінки результатів виробничо-господарської і іншої діяльності підприємства, а потім і прийняття рішень по управлінню виробництвом, випуском, відвантаженням і реалізацією готової продукції, основними засобами, матеріальними і енергетичними ресурсами, трудовими ресурсами, фінансовими (у тому числі затрати на виробництво і калькулювання собівартості продукції) ресурсами по всіх видах діяльності підприємства.

Наявність засобів і методів, які застосовуються для системного аналізу в даний період часу, дозволяють всі розрахунки, які виконуються в цій підсистемі, поділити на два основні класи.

До першого класу відносяться розрахунки, які виконуються у ритмі виробництва, а одержані результати цих розрахунків використовуються в оперативному економічному аналізі і при прийнятті оперативних управлінських рішень. У цих випадках результати розрахунків видаються на екрани ПЕОМ, які установлені на робочих місцях користувачів – керівників і фахівців різних рівнів. При цьому, на екран звичайно видається інформація тільки про відхилення фактичних показників від планових (договірних, нормативних тощо). Ця інформація видається лише по тих позиціях, де ці відхилення формуються. Крім цього, у цих позиціях зазначаються також реквізити, які характеризують питому вагу цих відхилень, причини відхилень і їх винуватців. В тих же випадках, коли показники порівняльних позицій збігаються, ці позиції взагалі на екран не видаються, через те, вони будуть створювати інформаційний надлишок. Це значить, що відсутність інформації свідчить про задовільне положення справ, процесів тощо.

До другого класу відносяться розрахунки, які виконуються звичайним порядком за більш довгий час – місяць, квартал тощо. У цих випадках результати обробки інформації для економічного аналізу виробничо-господарської та іншої діяльності можна видавати користувачам як на екран ПЕОМ, так і на паперовий носій у вигляді машинограм (таблиць). При цьому, екран ПЕОМ застосовується лише тоді, коли такий аналіз вибірковим методом і для цього використовується невелика кількість показників. При суцільному економічному аналізі необхідні дані, як правило, виводяться на паперовий носій.

Слід виділити такі основні комплекси задач, що розв’язуються підсистемою по обробці даних за різні періоди часу або за станом на будь-яку дату для економічного аналізу:

виконання плану виробництва по випуску деталей, складальних з’єднань , готових виробів, запасних частин та інструменту, а також виконаних робіт і послуг за межі виробництва як дільницями і цехами, так і підприємством у цілому у кількісних і вартісних показниках;

виконання договірних поставок готових виробів, виконання робіт і послуг, а також розрахунків за цю продукцію;

наявність браку деталей, складальних з’єднань і готових виробів у різних аспектах;

динаміки незавершеного виробництва деталей, складальних з’єднань і готових виробів;

становища фактичних запасів готової продукції на складах, а також продукції, яка довгий час на складі знаходиться без руху;

використання основних засобів, у тому числі виробничого устаткування, а також даних про хід капітального ремонту і будівництва об’єктів;

забезпеченість основним виробничим устаткуванням процесів виготовлення готової продукції, яка передбачена планами виробництва;

виконання договірних поставок постачальниками матеріальних цінностей, а також розрахунки з ними за ці поставки;

використання матеріальних цінностей у виробництві, їх доля витрат у виготовленні готової продукції, а також динаміки витрат при заготовленні цих матеріалів;

становище фактичних запасів сировини, матеріалів, покупних напівфабрикатів і комплектуючих виробів, тари, палива, запасних частин, спецодягу і спецвзуття, інструменту, пристроїв та інше;

динаміку руху, наявність складу працівників, та забезпеченість кадрами виробництва у різних аспектах;

використання робочого часу, порушення трудової дисципліни у різних аспектах;

використання фонду заробітної плати, виконання норм виробітку робітниками-відрядниками, а також доля заробітної плати у затратах при виготовленні готової продукції;

використання коштів, кредитів та позик банків, даних про хід розрахунків з постачальниками і покупцями тощо;

формування затрат на виробництво і калькулювання собівартості продукції в різних аспектах;

формування різних фондів та прибутків і їх використання, а також показник результатів виробничо-господарської та іншої діяльності підприємства;

формування даних для інформування керівників і фахівців різних рівнів про результати проведеного економічного аналізу виробничо-господарської та іншої діяльності структурних підрозділів та підприємства в цілому за різні періоди часу.

Розрахунки для економічного аналізу виконуються не тільки за визначеним графіком часом, але і за запитом користувача за будь-який період часу як по підприємству в цілому, так і по його структурних підрозділах. При виконанні цих розрахунків використовуються як традиційні способи і прийоми економічного аналізу (абсолютні, відносні і середні величини; методи порівняння, групування ланцюгових підстановок; балансовий, індексний та інші методи), так і математичні методи економічного аналізу (графічні методи, кореляційний і регресій ний аналіз, лінійне і динамічне програмування, матричні методи, методи моделювання і імітації тощо).

Для розрахунків, які виконуються при економічному аналізі, використовуються, у першу чергу, дані оперативних масивів, що формуються при збиранні первинної (фактичної) інформації для господарського обліку. Використовується і умовнопостійна інформація – нормативна, планова, договірна, довідкова, а також та, що нагромаджена з початку року, фактична інформація, яка сформована у базу (бази) даних загального призначення. Крім того, використовується і похідна інформація, яка одержана при складанні установленої зведеної звітності на підприємстві.

АРМ “Аналіз показників фінансових результатів і фінансового стану підприємства” в загальній системі АСУТП підприємства виконує наступні основні розрахунки, які використовуються при аналізі фінансових результатів підприємства:

аналіз прибутку і основних джерел його формування, а також зовнішніх і внутрішніх факторів, що впливають на його розмір;

аналіз рівня рентабельності підприємства;

аналіз забезпечення власними оборотними коштами і відповідності фактичних запасів нормуємих коштів установленим нормативам;

аналіз платоспроможності підприємства;

аналіз інших показників;

оцінка виробничо-господарської діяльності підприємства і аналіз утворення і використання різних фондів економічного стимулювання та резервів.

Для аналізу показників фінансових результатів і фінансового стану підприємства використовуються аналітичні і синтетичні (узагальнені) показники, які знаходяться у відповідних масивах бази даних загального призначення, а також у ряді похідних масивів з фактичними показниками, що були одержані при рішенні розглянутих вище задач.

Оцінка фінансових результатів виробничо-господарської діяльності підприємства в системі комплексного економічного аналізу займає важливе значення. Їй передує аналіз показників використання авансових виробничих фондів (оборотність оборотних нормуємих і ненормуємих коштів у різних аспектах), а також яким чином виконаний фінансовий план, рівень рентабельності виробництва та інше.

Комплексна оцінка показників ефективності виробництва виконується по тих показниках, які є головними (або затверджуються) для підприємства. Крім того, використовуються узагальнені показники, що характеризують ефективність виробничо-господарської діяльності підприємства (рентабельність, затрати на одну гривню товарної продукції, темпи росту обсягів виробництва продукції тощо), а також фондоутворювальні показники, тобто показники, які прийняті за базу при обчисленні розмірів відрахувань від прибутків до фондів економічного стимулювання та інші.

ВИСНОВКИ

Формування фінансової стратегії в сучасних малих підприємствах України, які займаються торгово-посередницькою діяльністю по імпорту в Україну продукції та її перепродажем оптовим внутрішнім покупцям в Україні, є практично недосяжною метою як за нестачею кадрів, так і за нестачею теоретичних розробок.

Як показав проведений в дипломній роботі аналіз діяльності торгово-посередницької фірми ТОВ “Провансе”, менеджери української фірми вважали найбільш вигідною формою розрахункової операції при імпорті сплату банківським переказом через 60 – 75 днів після отримання товару, тобто сплату частиною коштів, отриманих після реалізації імпортованих товарів. Помилкою в цьому є те, що фірма – експортер при названій формі оплати контракту підвищує ціни за рахунок надання комерційного кредиту та додаткового ризику несвоєчасного отримання оплати на 20 – 30% від “спот” ціни ринку (негайної оплати при отриманні товару).

Додатково, при реалізації імпортного товару на вітчизняному ринку, за рахунок низької платоспроможності фірм, фірма-імпортер іде на внутрішній комерційний кредит – авансовий відпуск імпортних товарів покупцям на умовах відстрочки сплати (через механізм дебіторської заборгованості) та стає заложницею двох боргів – свого боргу експортеру–нерезиденту та боргів з боку покупців-резидентів.

В дипломній роботі розглянута діяльність такої торгово-посередницької фірми ТОВ “Провансе” та запропонована фінансова стратегія управлінських рішень по виходу з ситуації “двох боргів” за допомогою впровадження вексельного обігу і рефінансування оборотного капіталу на період відстрочки платежу врахуванням векселів в комерційних банках (вексельне кредитування).

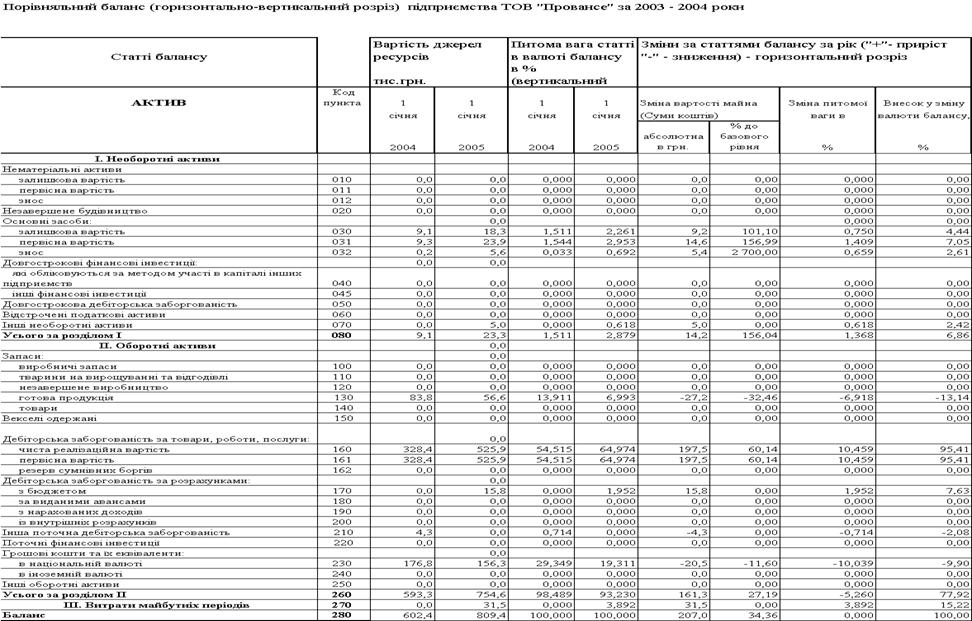

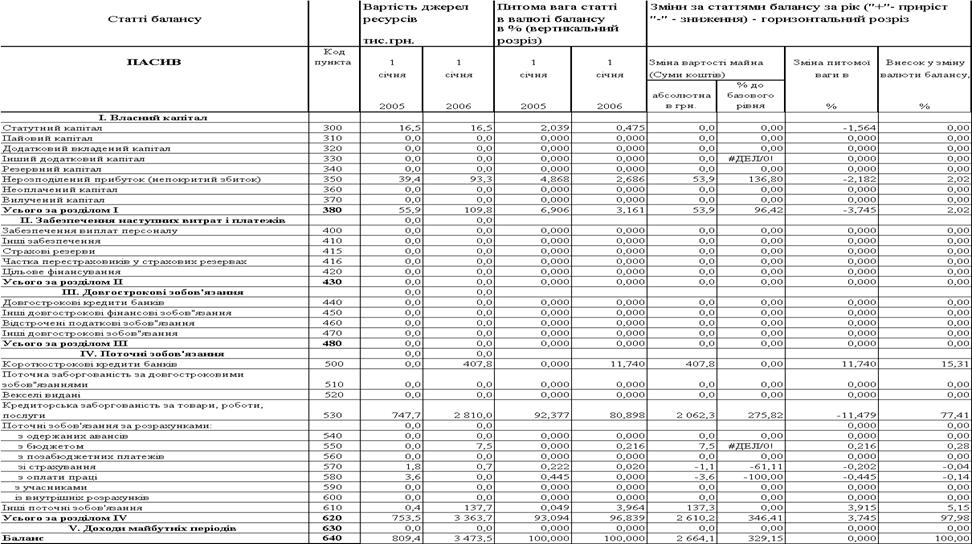

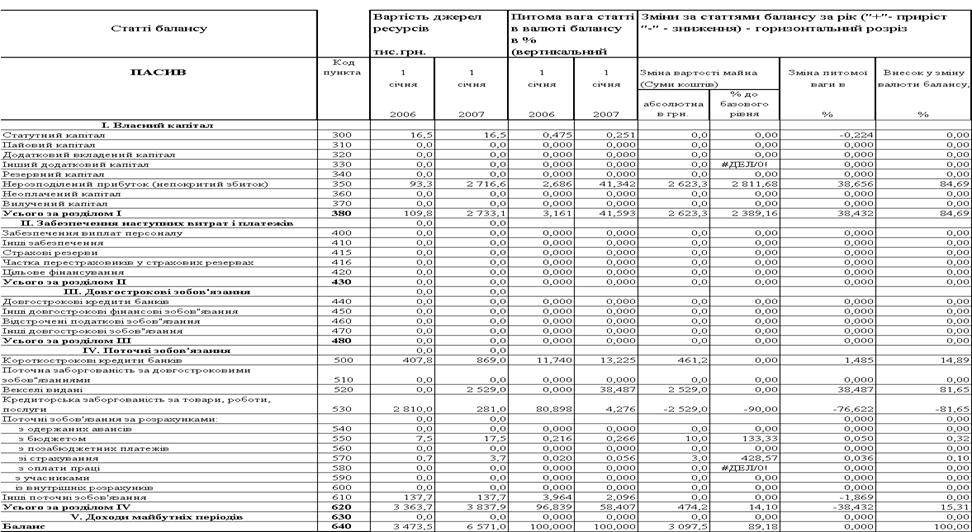

Аналіз фінансово-господарської діяльності ТОВ “Провансе” за 2003 – 2006 роки виявив наступні проблеми в його розвитку та основні напрямки для управління оптимізацією діяльності підприємства:

- підприємство стрімко розвивається, нарощує обсяги операцій та доходів у темпах, які перевищують темпи зростання валюти балансу, при цьому статті балансу розвиваються в напрямку створення фінансово-нестійкої структури, необхідно прийняття заходів по реорганізації форм розрахунків та створення стійких джерел фінансування оборотних активів балансу;

- в структурі джерел фінансування активів балансу у 2003 – 2005 роках присутні тільки 2 составні частини – власний капітал (14,9 %) та кредиторська заборгованість (81,0%), що веде до порушення нормативного коефіцієнта фінансової незалежності(автономії), який дорівнює 0,149 при нормативі не менше 0,5. У 2006 році підприємство за рахунок нової стратегії вексельних розрахунків отримало порівняльно великий прибуток, що дозволило підняти рівень власного капіталу до 41,6% від валюти пасивів балансу, але необхідний рівень фінансової незалежності – не досягнений, що створює певний ризик втрати самостійності, особливо з розпочатком емісії власних векселів в оплату за поставлені за кордону комплектуючі;

- вказана структура кредиторсько-вексельної заборгованості характерна тільки для підприємств, спеціалізованих на імпорті сировини чи продукції та її оптової реалізації на внутрішньому ринку України, при цьому в зовнішньоекономічних договорах с постійними іноземними партнерами встановлюється строк оплати 60 – 80 днів з моменту перетину імпортованою продукцією митного кордону України з внесенням в підвищену ціну імпортованої продукції процентів за комерційний кредит та ризик експортера;

- власного капіталу, як єдиного джерела покриття запасів в активах, катастрофічно недостає, а інші форми довгострокових джерел фінансування підприємство не використовує;

оскільки поточна дебіторська заборгованість за відпущену продукцію не покриває зобов”язання підприємства по кредиторській заборгованості, то для регулювання стійкістю підприємства повинен бути чіткий графік реалізації запасів продукції для покриття кредиторської заборгованості;

Типові умови імпортних контрактів, застосовуємі менеджером (директором) фірми ТОВ “Провансе”, виконуються за наступною схемою управління:

- заключення довгострокового ( на 2 роки) контракту на поставку імпортної продукції нерезидентом (Німеччина, Латвія), при цьому нерезидент може бути посередником (Словенія);

- поставка продукції частинами за заказами на умовах СІРКиїв (автомобільним транспортом);

- сплата імпортного ввізного мита, митних зборів та видача податкового векселя на 30 днів при розмитненні продукції на митному складі у м.Києві;

реалізація партії продукції на протязі 30 – 60 днів за схемою комерційного кредиту на 10 – 60 днів (через дебіторську заборгованість);

- погашення податкового векселя через 30 днів за рахунок надходження коштів від дебіторів за реалізовану продукцію;

- оплата за рахунок надходження коштів від дебіторів за реалізовану продукцію кредиторської заборгованості нерезиденту по імпортному контракту з відстрочкою сплати до 60 днів після строку отримання товару;

Основні ризики та недоліки проаналізованих схем управління розрахунками в зовнішньоекономічних контрактах в ТОВ “Провансе”:

а) за рахунок надання нерезидентом комерційного кредиту відстрочкою сплати вартості поставленої продукції на 60 –75 днів після поставки в ціну товару закладаються проценти за надання комерційного кредиту на рівні вищому, ніж банківський кредит (за додатковий ризик);

б) при затримці реалізації отриманої партії за рахунок несвоєчасної сплати дебіторами вартості авансово-відпущеної продукції виникають проблеми з оплатою імпортного податкового векселя (через 30 днів) та оплатою контракту нерезиденту (через 60 днів);

в) при несплаті нерезиденту вартості поставленої партії продукції через 90 днів законодавство України передбачає штрафні санкції за порушення режиму розрахунків при експортно-імпортних контрактах;

Для оптимізації показників схем розрахунків по зовнішньоекономічним торгово-посередницьким операціям ТОВ “Провансе” в дипломній роботі обгрунтована нова фінансова стратегія та проведена побудова алгоритму управлінського рішення по впровадженню векселів на обох етапах торгово-посередницької операції :

оплата контракту авальованим векселем (погашення через 70 днів) негайно по факту поставки імпортної продукції із відповідним зниженням ціни на імпортну продукцію;

отримання від покупців –дебіторів на вітчизняному ринку авальованих векселів за відпущену продукцію з строком погашення 30 – 60 днів після відвантаження товару;

врахування отриманих векселів в комерційному банку (вексельний кредит) до строку погашення векселів та отримання оборотних коштів для продовження оборотних циклів підприємства (нові імпортні поставки).

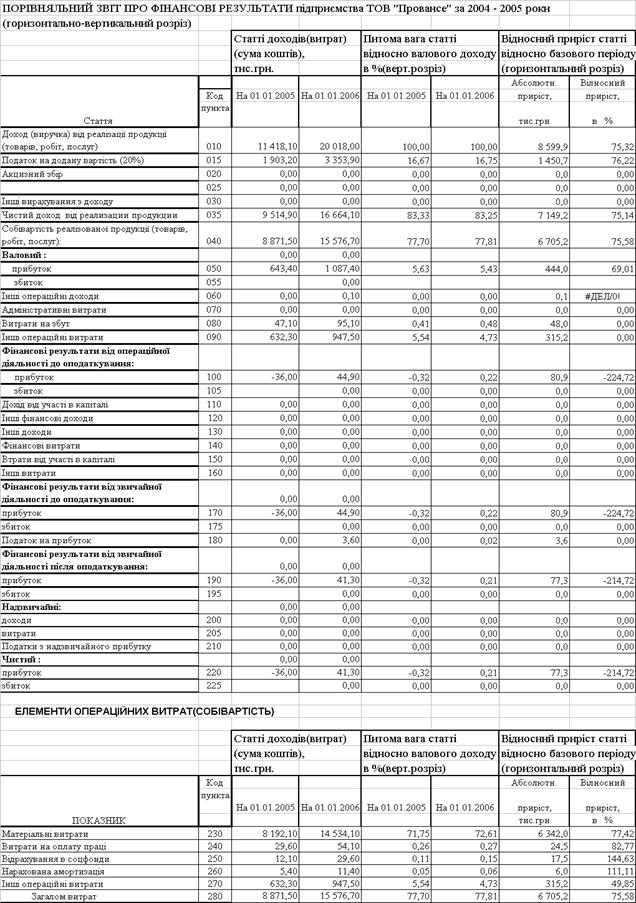

Аналіз даних розрахунків при запровадженні запропонованого алгоритму вексельних розрахунків з кредиторами-експортерами показав, що:

- коефіцієнт зниження матеріальних витрат в залежності від варіацій параметрів розрахунків знаходиться в діапазоні 0,940,968, тобто загальний виграш на ціні становить 3,2 – 6 %;

- за рахунок великого обсягу реалізації таке зниження обсягів матеріальних витрат у торгово-посередницькі фірмі приводить до переходу фірми у 2005 році з зони збитковості 19,7 тис.грн. до зони значної прибутковості + (365,0 – 663,0) тис.грн. (в залежності від реалізації параметрів розрахункової зони варіації);

- це практично подвоює суму власного капіталу ТОВ „Провансе” , що відповідно змінює фінансові показники його стійкості та платоспроможності в позитивний бік.

Як показав аналіз модифікованих балансів при введенні прогнозних результатів впливу вексельних операцій на статті балансу та звіту про фінансові результати ТОВ „Провансе” (прогноз 2007 року):

- застосування вексельних розрахунків в дебіторській заборгованості та кредитування банком отриманих векселів приводить до виходу підприємства з зони кризового стану по покриттю запасів;

- кредитування банком вексельної заборгованості дебіторів підвищує обсяги готівки та різко змінює стан ліквідності підприємства в позитивний бік;

- рентабельність власного капіталу при здійсненні зовнішньоекономічних операцій піднімається з негативної відмітки до високого позитивного рівня + 65 – 70%.

Практичне значення отриманих результатів дипломної роботи – в наданні керівництву малого підприємства ТОВ “Провансе” аудитних висновків про поточний економічний стан та економічно обґрунтованих пропозицій по фінансовій стратегії модифікації схеми розрахунків та управління обіговими коштами, що є шляхом розвитку діяльності малого підприємства в зовнішньоекономічному сегменті ринку.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ ЛІТЕРАТУРИ

1. Господарський кодекс України // від 16 січня 2003 року N 436IV(діє з 01.01.2004)

2. Декрет Кабміну України “ Про систему валютного регулювання і валютного контролю” ( № 1593 від 19.02.1993 в редакції змін від 14.07.1999);

3. Закон України “ Про банки та банківську діяльність” // від 7 грудня 2000 року N 2121III .

4. ЗАКОН УКРАЇНИ «Про господарські товариства» // від 19 вересня 1991 року N 1576XII (Із змінами і доповненнями, внесеними Законами України станом від 19 лютого 2004 року N 1519IV)5. Закон України „Про оподаткування прибутку підприємств” // від 22 травня 1997 року N 283/97ВР (станом змін від 1 липня 2004 року N 1957IV)

6. ЗАКОН УКРАЇНИ “Про податок на додану вартість “ // від 3 квітня 1997 року N 168/97ВР ( Із змінами і доповненнями, внесеними Законами України станом на 17 червня 2004 року N 1801IV)7. Закон України “ Про зовнішньоекономічну діяльність” // від 16 квітня 1991 року N 959XII (від 8 червня 2000 року N 1807III).

8. Закон України “Про порядок виконання розрахунків в іноземній валюті”// № 185/94ВР від 23.09.1994 (Із змінами і доповненнями, внесеними Законами України станом на 5 лютого 2004 року N 1454IV)

9. ЗАКОН УКРАЇНИ «Про обіг векселів в Україні» //від 5 квітня 2001 року N 2374III (Із змінами і доповненнями, внесеними Законом України від 25 грудня 2002 року N 364IV)

10. Закон України «Про застосування спеціальних заходів щодо імпорту в Україну» // від 22.12.98 р. № 332ХІV

11. ЗАКОН УКРАЇНИ «Про Митний тариф України» // від 5 квітня 2001 року N 2371III (Із змінами і доповненнями, внесеними Законами України станом на 7 березня 2002 року N 3114III)

12. МИТНИЙ КОДЕКС УКРАЇНИ // від 11 липня 2002 року N 92IV (Із змінами і доповненнями, внесеними Законами України станом на 17 лютого 2004 року N 1495IV, ОВУ, 2004 р., N 11, ст. 649)13.“Женевская Конвенция, устанавливающая единообразний закон о переводом и простом векселе” (1930 г. о единообразном Законе о переводном и простом векселе от 07.06.30 г.) N 358 (ДЛЯ УКРАИНЫ: 06.01 2000 г )

14. КОНВЕНЦІЯ,якою запроваджено Уніфікований закон про переказні векселі та прості векселі //ДАТА ПІДПИСАННЯ: 07.06.30 р. , ДАТА ПРИЄДНАННЯ УКРАЇНОЮ: 06.07.99 р. ,ДАТА НАБУТТЯ ЧИННОСТІ УКРАЇНОЮ: 06.01.2000 р.15. МІЖНАРОДНА ТОРГОВЕЛЬНА ПАЛАТА Міжнародні правила по тлумаченню термінів "Інкотермс" (редакція 2000 р.)

16. МТП “Уніфіковані правила та звичаї для документарних акредитивів” (редакція 1993 р., публікація Міжнародної Торговельної Палати N 500)

17. МЕЖДУНАРОДНЫЕ ПРАВИЛА ПО ИНКАССО* // (редакция 1995 года, публикация Международной торговой палаті № 52218. Положення “ Про порядок реєстрації договорів в іноземній валюті між резидентами та нерезидентами України” (Постанова Правління НБУ № 12 від 15.01.2001)

19. Положення про вантажну митну декларацію //постанова Кабінету Міністрів України від 9 червня 1997 р. N 574 / від 28 березня 2001 року N 28720. Положення (стандарт) бухгалтерського обліку 1 "Загальні вимоги до фінансової звітності", Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000.

21. Положення (стандарт) бухгалтерського обліку 2 "Баланс", Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000.

22. Положення (стандарт) бухгалтерського обліку 3 " Звіт про фінансові результати «, Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000.

23. “Про типові платіжні умови зовнішньоекономічних договорів (контрактів) і типові форми захисних застережень до зовнішньоекономічних договорів (контрактів), які передбачають розрахунки в іноземній валюті” // КАБІНЕТ МІНІСТРІВ УКРАЇНИ І НАЦІОНАЛЬНИЙ БАНК УКРАЇНИ ПОСТАНОВА від 21 червня 1995 р. N 444

24. Про переказування коштів у національній та іноземній валюті на користь нерезидентів за деякими операціями //Постанова Правління Національного банку України від 30 грудня 2003 року N 597 (Із змінами і доповненнями, внесеними постановою Правління Національного банку України від 17 червня 2004 року N 270)

25. Положення про оформлення та подання клієнтами платіжних доручень в іноземній валюті або банківських металах, заяв про купівлю або продаж іноземної валюти або банківських металів до уповноважених банків і інших фінансових установ та порядок їх виконання //Постанова Правління Національного банку України від 5 березня 2003 року N 82 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом на 12 листопада 2003 року N 493)

26. Положення про порядок здійснення банками операцій з векселями в національній валюті на території України // Постанова Правління Національного банку України від 16 грудня 2002 року N 508

27. Положення про порядок здійснення уповноваженими банками операцій за документарними акредитивами в розрахунках за зовнішньоекономічними операціями // Постанова Правління Національного банку України від 3 грудня 2003 року N 514

28. ЦИВІЛЬНИЙ КОДЕКС УКРАЇНИ // 16 січня 2003 року N 435IV ( Із змінами і доповненнями, внесеними законами України станом на 12 травня 2004 року N 1713IV, ОВУ, 2004 р., N 25, ст. 1629)

29. Баканов М.И., Шеремет А.Д. Теория экономического анализа: учебник. –М.: Финансы и статистика, 1996.

30. Банківські операції. Під ред. А.М.Мороз, М.І.Савлук, М.Ф.Пудовкіна та інші Київ: КНЕУ, 2000 .

31. Банкрутство і санація підприємства: теорія і практика кризового управління / Т.С. Клебанова, О.М. Бондар, О.В. Мозенков та ін. / За ред.О.В. Мозенкова. – Х.: “ІНЖЕК”, 2003. – 272 с.

32. Бланк И.А. Управление финансовой стабилизацией предприятия. – К.: НикаЦентр, Эльга, 2003. – 496 с.

33. Бланк И.А. Основы финансового менеджмента. – К.: НикаЦентр, 1999. – Т. 2. – 512 с.

34. Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом? Москва: Финансы и статистика, 1998. 480 с.

35. Бернстайн А. Анализ финансовой отчетности. Теория и практика. Пер. с англ./ Ред. Елисеева И.И. Москва: Финансы и статистика, 1996. 624 с.

36. Бланк И.А. Стратегия и тактика управления финансами Киев: МП "Итем ЛТД", 1998. 536 с.

37. Герчикова И.Н. Финансовый менеджмент: Учебник. М.: Консат банкир, 1996. 455 с.

38. Бойчук І.М. Харів П.С., Хопчан М.І. Економіка підприємств. – Львів: Вво “Сполом”, 1998.

39. Головко Т.В., Сагова С.В. Стратегічний аналіз. Навчальнометодичний посібник для самостійного вивчення дисципліни. Київ: КНЕУ, 2002, 198 с.

40. Економіка підприємства: Підручник / За заг. ред. дра екон. наук, проф. С.Ф. Покропивного. – К.: КНЕУ, 2003. – 608 с.

41. Ефимова М.Р., Ганченко О.И., Петрова Е.В. Практикум по общей теории статистики: Учебное пособие. – Москва: Финансы и статистика, 2000.

42. Єршов А.Д. Міжнародні митні відносини Товариство “Знання”, Санкт Петербург, 2000

43. Зайцев Н.Г.. Твердохлеб Н.Г., Зорин М.А. Машинная обработка информации в производственном объединении. – К.: Техника, 1996. – 152 с.

44. Ізмайлова К.В. Фінансовий аналіз: Навч. посіб. – 2ге вид., стереотип. – К.: МАУП, 2001. – 152 с.: іл.

45. Карагодова Е. А. , Антонов В. М. , Маслов В. Ф. Автоматизированные рабочие места. – К.: Техника, 1989. – 128 с.

46. Козик В.В., Панкова Л.А., Даниленко Н.Б. Міжнародні економічні відносини: навч. посібник – Київ, “Знання Прес2000”, 2000.

47. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчётности. М.: Финансы и статистика, 1996г.

48. Ковалев В.В. Введение в финансовый менеджмент. М.: «Финансы и статистика», 2001, 276 с.

49. Крайник О.П., Клепикова З.В. Фінансовий менеджмент. К. Львів: “Дакор”, “Інтелект”, 2001, 207 c.

50. Крейнина М.Н. Финансовое состояние предприятия. Методы оценки. М.: ИКЦ «Дис», 1997.

51. Коцовська Р., Ричаківська В та інш. Операції комерційних банків – Львів : ЛБІ НБУ, 2001

52. Лизинговые, факторинговые, форфейтинговые операции банков/под ред. Абалкин Л.И., Аболихина Г.Л., Адибеков М.Г. Москва, "ДеКА" 1995г.

53. Международные расчеты по коммерческим операциям. Часть 1:Аккредитив. Перевод под ред. Носко А.П., АО "Консалтбанкир", М.: 1994 .

54. Международные расчеты по коммерческим операциям. Часть 2: Инкассо. Перевод. Перевод под ред. Носко А.П., АО "Консалтбанкир", М.: 1994

55. Международные валютно-кредитные и финансовые отношения / под редакцией Л.Н.Красавиной – М.: «Финансы и статистика», 2001

56. Савчук В.П. Финансовый менеджмент предприятий. К.: «Максимум», 2001, 302 c..

57. Слав’ юк Р.А. Фінанси підприємств: Навч. посібник. – Київ: ЦУЛ, 2002. – 460 с.

58. Терещенко О.О. Фінансова санація та банкрутство підприємств: Навч.посібник. – К.: КНЕУ, 2000. – 412 с.

59. Финансовый менеджмент. Учебник для вузов/ под.ред. Г.Поляка. – Москва, “Финансы”,1997

60 Фінанси підприємств: Підручник / Кер. авт. кол. і наук. ред. проф. А.М. Поддєрьогін. – 4-те вид., перероб. та доп. – К.: КНЕУ, 2002. – 571 с.: іл..

61. Фомин Я.А. Диагностика кризисного состояния предприятия: Учеб. Пособие для вузов. – М.: ЮНИТИДАНА, 2003. – 349 с.

62. Уткин Э.А. Риск-менеджмент. – М.: Издательство ЭКМОС, 1998

63. Христиановский В.В., Щербина В.П., Полшков Ю.Н. Экономический риск и методы его измерения. Донецк, ДонГУ, 1999

ДОДАТКИ Додаток А

|

Таблиця А.1

Продовження табл.А.1

|

Таблиця А.2

Таблиця А.3

Продовження табл.А.3

Таблиця А.4

Продовження табл.А.4

Таблиця А.5

Продовження табл.А.5

Таблиця А.6

Таблиця А.7

Таблиця А.8

Додаток Б

Таблиця Б.1

Алгоритми розрахунку показників рентабельності [ ]

| № п/п | Показник | Умовн. позня | Формула для розрахунку | Джерела інформації з форм фін звітності |

| ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ | ||||

| 1 | Рентабельність активів за прибутком від звичайної діяльності | Rзв | Прибуток від звичайної діяльності / Валюта активів | Форма 2(190) / Форма1 (280) |

| 2 | Рентабельність капіталу (активів) за чистим прибутком | Rа | Чистий Прибуток / Валюта активів | Форма 2(220) / Форма1 (280) |

| 3 | Рентабельність власного капіталу | Rвк | Чистий Прибуток / Власний капітал | Форма 2(220) / Форма1 (380) |

| 4 | Рентабельність виробничих фондів | Rвф | Чистий Прибуток / Виробничі фонди | Форма 2(220) /Форма1 (030+100+120) |

| 5 | Рентабельність реалізованої продукції за прибутком від реалізації | Rq | Прибуток від реалізації / Виручка | Форма 2(050070080) /Форма 2 (035) |

| 6 | Рентабельність реалізованої продукції за прибутком від операційної діяльності | Rqоп | Прибуток від операційної діяльності / Виручка | Форма 2(100) / Форма 2 (035) |

| 7 | Рентабельність реал. продукції за прибутком | Rqч | Чистий прибуток / Виручка | Форма 2(220) / Форма 2 (035) |

| .8 | Коефіцієнт стійкості економічного зростання | Ксез | Реінвестований прибуток / Власний капітал | Форма 2(100 335)* Ф.2(220)/100 /Форма 1 (380) |

| 9 | Коефіцієнт реінвестування | Кр | Реінвестований прибуток / Чистий прибуток | Форма 2(100 335)* Ф.2(220)/100 /Форма 2 (220) |

| 10 | Період окупності капіталу | Тк | Активи/Чистий прибуток | Форма 1(280) / Форма 2 (220) |

| 11 | Період окупності власного капіталу | Твк | Власний капітал / Чистий прибуток | Форма 1(380) / Форма 2 (220) |

Таблиця Б.2

Алгоритми розрахунку показників ділової активності [ ]

| № п/п

| Показник

| Умовне позначення | Формула для розрахунку | Джерела інформації з форм фін звітності |

| ПОКАЗНИКИ ДІЛОВОЇ АКТИВНОСТІ | ||||

| 1 | Коефіцієнт трансформації | Кт | Чиста виручка від реалізації / Валюта активів | Форма 2(035) /Форма1 (280) |

| 2 | Фондовіддача | Фоф | Чиста виручка від реалізації / Основні виробничі фонди | Форма 2(035) /Форма1 (030) |

| 3 | Коефіцієнт оборотності обігових коштів (обороти) | Ко | Чиста виручка від реалізації / Обігові кошти | Форма 2(035) /Форма1 (260+270) |

| 4 | Період одного обороту обігових коштів (днів) | Чо | 365/ Ко | 365 / Ко |

| 5 | Коефіцієнт оборотності запасів ( обороти) | Коз | Собівартість реалізації / Середні запаси | Форма 2(040) /Форма1 (100+120+130+140 +150) |

| 6 | Період одного обороту запасів(днів) | Чз | 365 / Коз | 365 / Коз |

| 7 | Коефіцієнт оборотності дебіторської заборгованості(обороти) | Кдз | Чиста виручка від реалізації / Середня дебіторська заборгованість | Форма 2(035) /Форма1 (050+170+180+190+200+210) |

| 8 | Період погашення дебіторської заборгованості (днів) | Чдз | 365 / Кдз | 365 / Кдз |

| 9 | Коефіцієнт оборотності готової продукції | Кгп | Чиста виручка від реалізації / Готова продукція | Форма 2(035) /Форма1 (130) |

| 10 | Період погашення кредиторської заборгованості (днів) | Чкз | Середня кредиторська заборгованість *360/ Собівартість реалізації | Форма 1(500+520+530 +550+580) /Форма 2 (040) |

| 11 | Період фінансового циклу (днів) період обороту коштів | Чфц | Чфц= Чоц Чкз | Чфц= Чоц – Чкз |

| 12 | Коефіцієнт оборотності власного капіталу(оборотність) | Квк | Чиста виручка від реалізації / Власний капітал | Форма 2(035) /Форма1 (380+430+630) |

Таблиця Б.3

Алгоритми розрахунку показників майнового стану [ ]

| № п/п | Показник | Умовне позначення | Формула для розрахунку | Джерела інформації з форм фін звітності |

| ПОКАЗНИКИ МАЙНОВОГО СТАНУ | ||||

| 1. | Частка оборотних виробничих фондів в обігових коштах | Ч овф | Оборотні виробничі фонди/ Оборотні активи | Форма 1 (100+120+270) /Форма1 (260+270) |

| 2 | Частка основних засобів в активах | Ч оз | Залишкова вартість основних засобів / Валюта активів | Форма 1(030) / Форма1 (280) |

| 3 | Коефіцієнт зносу основних засобів | К зн | Знос основних засобів/ Первісна вартість основних засобів | Форма 1(032) / Форма1 (031) |

| 4 | Коефіцієнт оновлення основних засобів | К он | Збільшення за звітний період первісної вартості основних засобів/ Первісну вартість основних засобів | Форма 1((031к)(031п)) / Форма1 (031п) |

| 5 | Частка довгострокових фінансових інвестицій в активах | Ч дф | Довгострокові фінансові інвестиції / валюта активів | Форма 1(040+045) /Форма1 (280) |

| 6 | Частка оборотних виробничих активів | Ч ова | Оборотні виробничі фонди/ Валюта активів | Форма 1(100+120+270) /Форма1 (280) |

| 7 | Коефіцієнт мобільності активів | К моб | Мобільні активи / Немобільні активи | Форма 1(260+270) /Форма1 (080) |

Таблиця Б.4

Алгоритми розрахунку показників фінансової стійкості [ ]

| Показник | Умов. позн. | Формула для розрахунку | Джерела інформації з форм фін звітності | |

| ПОКАЗНИКИ ФІНАНСОВОЇ СТІЙКОСТІ | ||||

| 1 | Власні обігові кошти (робочий, функціонуючий капітал) | Рк | Оборотні активи – короткострокові зобов'язання | Форма 1(260+270620630) |

| 2 | Коефіцієнт забезпечення оборотних активів власними коштами | Кзвк | Власні обігові кошти / оборотні кошти | Форма 1(380+430080) /Форма1 (260+270) |

| 3 | Маневреність робочого капіталу | Мрк | Запаси / Робочий капітал | Форма 1(100+120 +130+140+150) /Форма1 (260+270620630) |

| 4 | Маневреність власних обігових коштів | Мвок | Грошові Кошти / Власні обігові кошти | Форма 1(230+240) /Форма1 (380+430080) |

| 5 | Коефіцієнт забезпечення власними обіговими коштами запасів | Кзап | Власні обігові кошти / Запаси | Форма 1(380+430080) /Форма1 (100+120 +130+140+150) |

| 6 | Коефіцієнт покриття запасів | Кпз | "Нормальні" джерела покриття запасів / Запаси | Форма 1(380+430 +480080+ 500+520+530+540) /Форма1 (100+120 +130+140+150) |

| 7 | Коефіцієнт фінансової незалежності (автономії) | Кавт | Власний капітал / Валюта Пасивів балансу | Форма 1(380+430+630) /Форма1 (640) |

| 8 | Коефіцієнт маневреності власного капіталу | Км | Власні обігові кошти / Власний капітал | Форма 1(380+430+630080) /Форма1 (380+430+630) |

| 9 | Коефіцієнт концентрації позикового капіталу | Кпк | Позиковий капітал/Валюта пасивів | Форма 1(480+620) /Форма1 (640) |

| 10 | Коефіцієнт фінансової стабільності (коефіцієнт фінансування) | Кфс | Власні кошти / позикові кошти | Форма 1(380+430+630) /Форма1 (480+620) |

| 12 | Коефіцієнт фінансової стійкості | Кфст | Власний капітал + довгострокові зобов'язання / Валюта пасивів | Форма 1(380+430+480+630) /Форма1 (640) |

Додаток В

Таблиця В.1

Таблиця В.2

Таблиця В.3

Таблиця В.4

Таблиця В.5

Таблиця В.6

Таблиця В.7

Додаток Г

Таблиця Г.1

Продовження табл.Г.1

Таблиця Г.2

Таблиця Г.3

Таблиця Г.4

Похожие работы

... взаємних прав та обов'язків у зовнішньоекономічній діяльності. Договір (контракт) укладається відповідно до Закону України "Про зовнішньоекономічну діяльність" [5]та інших законів України з урахуванням міжнародних договорів України. Суб'єкти підприємницької діяльності при складанні тексту договору (контракту) мають право використовувати відомі міжнародні звичаї, рекомендації міжнародних органів ...

... взаємних прав та обов'язків у зовнішньоекономічній діяльності. Договір (контракт) укладається відповідно до Закону України "Про зовнішньоекономічну діяльність" [5]та інших законів України з урахуванням міжнародних договорів України. Суб'єкти підприємницької діяльності при складанні тексту договору (контракту) мають право використовувати відомі міжнародні звичаї, рекомендації міжнародних органів ...

... відділом Посольства. Щоб бути чинними на території Бразилії, будь-які документи мають бути легалізовані Міністерством закордонних справ України та консульським відділом Посольства Бразилії. РОЗДІЛ 2 АНАЛІЗ ПОКАЗНИКІВ МІЖНАРОДНИХ ЕКОНОМІЧНИХ ВІДНОСИН МІЖ УКРАЇНОЮ, УГОРЩИНОЮ, ФРАНЦІЄЮ ТА БРАЗИЛІЄЮ 2.1 Рівень міжнародної торгівлі між Україною та Угорщиною, Францією і Бразилією В табл.2.1 ...

... ів до влади спекулянтів і казнокрадів. Природно, це не могло не позначитися на стані справ.2 Термідоріанський переворот – одне з найважливіших подій у новій історії. Ця подія змінила хід Великої Французької революції і Європи загалом. Розділ ІІ. Зовнішня політика 2.1 Міжнародна ситуація літом – зимою 1793р. Становлення якобінської диктатури відбувалося в години найважчих іспитів для ...

0 комментариев