Державне регулювання банкрутства і санації в Україні

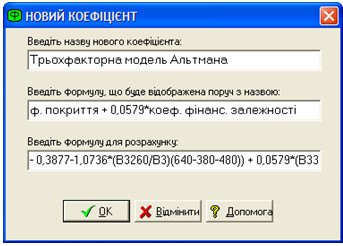

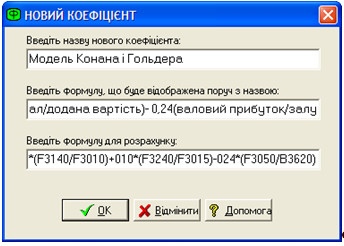

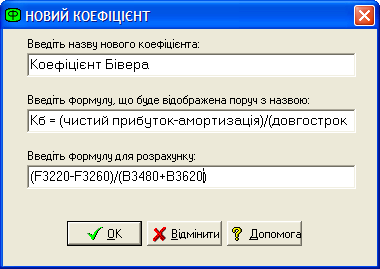

Економіко-математична модель діагностики банкрутства

Удосконалення методів діагностики банкрутства

Опис предметної області дослідження

Аналіз істотних проблем ВАТ «Херсонська ТЕЦ», що загрожують банкрутством

Рік для підприємства був дуже кризовий

У більшості випадків спостерігається перевиконання плану собівартості продукції;

Діагностика банкрутства підприємства на основі даних предметної області

Здача в оренду основних фондів, які не повною мірою використовуються у виробничому процесі

Навигация

Діагностика банкрутства підприємства на основі даних предметної області

Інформаційна система дослідження методів діагностики банкрутства підприємства

136483

знака

17

таблиц

0

изображений

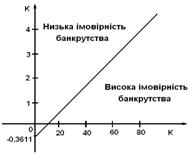

3.4 Діагностика банкрутства підприємства на основі даних предметної області

Щоб виконувати термінові платіжні зобов'язання, кожному підприємству потрібно мати у своєму розпорядженні достатній обсяг ліквідних засобів. Якщо їх бракує, підприємство вважається неплатоспроможним. Відновити платоспроможність можна, збільшивши вхідні грошові потоки. Вхідні грошові потоки підприємства класифікують таким чином:

1) виручка від реалізації основної продукції;

2) надходження у вигляді інших операційних доходів;

3) доходи від інвестиційної діяльності;

4) кошти, залучені в результаті емісії корпоративних прав;

5) кошти, залучені на умовах позики;

6) державні дотації та субсидії.

До внутрішніх джерел збільшення грошових надходжень відносять перші три позиції. Можливості підприємства, що перебуває у кризі, скористатися останніми трьома джерелами фінансових ресурсів залежать від суб'єктивних мотивацій та спроможності двох сторін: інвесторів (кредиторів) та власника (у нашому випадку – держави). Однак насамперед треба розраховувати на власні можливості, тобто на внутрішні джерела збільшення вхідних грошових потоків.

Першим симптомом фінансової кризи на переважній більшості підприємств є зменшення рівня реалізації продукції. І навпаки, досягнення необхідного рівня реалізації продукції є головним критерієм успіху санації суб'єкта господарювання. У довгостроковому періоді збільшення виручки від реалізації і на цій основі досягнення прийнятного рівня прибутковості є головним завданням санації підприємства, оскільки всі короткострокові заходи щодо поліпшення фінансового стану підприємства втрачають сенс, якщо через дефіцити у сфері збуту продукції підприємство через деякий час знову стає фінансове неспроможним. Саме тому заходи щодо активізації збутової політики підприємства належать до числа найбільш пріоритетних.

Коли йдеться про мобілізацію внутрішньовиробничих санаційних резервів, аналізуються всі наявні можливості збільшення виручки від реалізації продукції, виробництво і збут якої є предметом діяльності підприємства. Проте малоймовірно, щоб дії, спрямовані на збільшення виручки від основної реалізації, принесли відчутні результати в короткостроковому періоді.

Розмір виручки від реалізації залежить від двох основних факторів:

1. Обсягу реалізованої продукції;

2. Ціни одиниці такої продукції.

Щоб збільшити обсяги реалізації, слід максимально активізувати збутову політику підприємства. Стимулювати збут можна помірним збільшенням цін. Не існує єдиних дляя всіх підприємств рецептів збільшення обсягів реалізації. Успіх у цій справі залежить під безлічі факторів. Тип санаційних заходів у цій сфері залежить від конкретного підприємства та обраної ним стратегії маркетингу. У стратегічному плані менеджмент підприємства має прийняти рішення з трьох основних питань.

1. Яка номенклатура продукції та за якими цінами пропонуватиметься?

2. Якого обсягу реалізації за окремими періодами підприємство має намір досягти?

3. Якою частиною ринку необхідно заволодіти?

Відповіді на поставлені запитання залежать від підприємницької філософії суб'єкта господарювання, а також від того, як спрямована його діяльність — на задоволення певних потреб споживачів, на забезпечення зайнятості населення чи на максимізацію прибутковості.

Зрозуміло, що головним інструментом маркетингу є ціноутворення. Рішення про зміни цін слід приймати на підставі поглибленого аналізу наслідків цих змін.

Так на перших погляд все зрозуміло – треба підвищити ціну до рівня собівартості і досягнути рівня беззбитковості. Але підвищення цін на продукцію це дуже складна річ, тому що ціни у цій галузі промисловості підпорядковані державі. Галузь взагалі є стратегічною галуззю у нашій країні. Тому держава жорстко контролює ціноутворення у цій галузі виробництва. Але водночас держава не в повній міри компенсує зниження ціни, що й привело до глибокої фінансової кризи. Тому виникає потреба звернутися до інших методів підвищення вхідних грошових потоків. Одним з таких методів є реструктуризація активів підприємства.

Ця група санаційних заходів пов'язана зі зміною структури та складу активів балансу (досить часто ці зміни супроводжуються також змінами у складі та структурі пасивів). В рамках реструктуризації активів виокремлюють такі види санаційних заходів:

1. Мобілізація прихованих резервів. Приховані резерви — це частина капіталу підприємства, що ніяк не відбита в його балансі. Розмір прихованих резервів на активному боці балансу дорівнює різниці між балансовою вартістю окремих майнових об'єктів підприємства та їх реальною (вищою) вартістю. Приховані резерви мобілізуються такими заходами:

- реалізацією окремих об'єктів основних та оборотних засобів, які безпосередньо не пов'язані з процесом виробництва та реалізації продукції (будівлі й споруди невиробничого призначення, корпоративні права інших підприємств, боргові цінні папери, нематеріальні активи, понаднормові запаси сировини й матеріалів тощо);

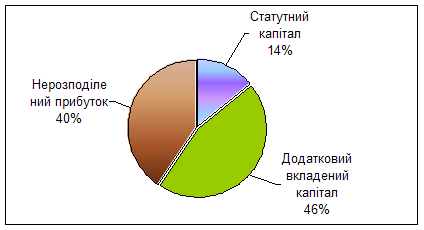

- Індексацією балансової вартості майнових об'єктів, які не можна реалізувати без порушення нормального виробничого циклу (цей метод реструктуризації активів не пов'язаний із реальним підвищенням платоспроможності, проте може безпосередньо поліпшити кредитоспроможність підприємства). У разі індексації основних фондів змінюється структура пасивів (збільшується статті «Статутний капітал» чи «Додатковий капітал»).

2. Використання зворотного лізингу (господарська операція, що передбачає продаж основних фондів з одночасним зворотним отриманням таких основних фондів в оперативний або фінансовий лізинг). Але ще не розроблена нормативна база щоб дати можливість зробити це реально.

Звичайно, у середньостроковій та довгостроковій перспективі використовувати основні фонди, узяті у лізинг, підприємству значно невигідніше, ніж використовувати їх на умовах власності. Крім того, у результаті зворотного лізингу знижується кредитоспроможність підприємства. Проте платоспроможність його відчутно підвищується, що дає змогу розрахуватися з поточними зобов’язаннями та уникнути порушення справи про банкрутство.

Нерідко неплатоспроможне підприємство не має іншого способу відновити ліквідність, аніж вдатися до зворотного лізингу. До того ж це підприємство як збиткове може отримати значну економію на податкових платежах, які супроводжують операцію купівлі-продажу відповідного об'єкта основних фондів.

Похожие работы

... в повному обсязі. Мирова угода щодо відстрочки сплати платежів у бюджет та цільові позабюджетні фонди укладаються відповідно до вимог податкового законодавства. Діагностика банкрутства підприємства Фінансовий стан підприємства – це стан економічного суб’єкта, який характеризує про наявність у нього фінансових ресурсів, забезпеченість коштами, підтримання оптимального режиму праці та життя ...

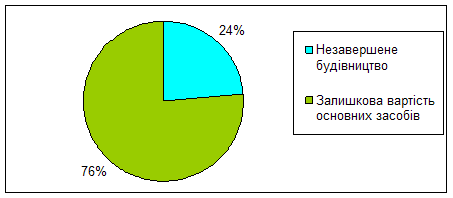

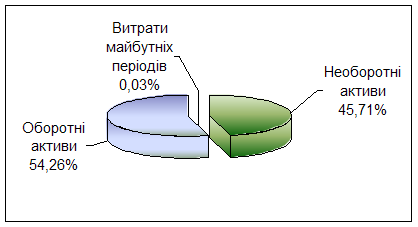

... оборотні активи за період аналізу збільшилися більше ніж у 3 рази, але необоротні активи збільшилися у 4,7 раз. Доречним також буде розрахунок та аналіз показників-індикаторів кризового стану та загрози банкрутства підприємства за методикою Л. О. Лігоненка (додаток Е). Рис. 2.8 Графік зміни оборотних активів за 2002-2006 рр. Зменшення коефіцієнта негайної (абсолютної) ліквідності (рис. 2.9) ...

... які можуть бути використані як база для ідентифікації кризового стану або передумов для його появи в майбутньому. Особливості сучасної експертної системи оцінки вірогідності банкрутства торговельного підприємства сьогодні законодавчо визначені наступними принципами [1-36]. 1. Сьогодні методичне забезпечення для оцінки кризового стану та визначення загрози банкрутства підприємства надзвичайно рі ...

... іал, що для підприємства, яке включає в себе науководослідні інститути, є резервом для подальшого нарощування інтегрального потенціалу підприємства. РОЗДІЛ 3 ОБГРУНТУВАННЯ СТРАТЕГІЇ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ ПОТЕНЦІАЛУ ПІДПРИЄМСТВА “УКРМЕТРТЕСТСТАНДАРТ” 3.1 Інноваційний потенціал підприємства як основа його розвитку Комплексною характеристикою спроможності підприємства до ...

0 комментариев