Державне регулювання банкрутства і санації в Україні

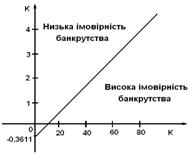

Економіко-математична модель діагностики банкрутства

Удосконалення методів діагностики банкрутства

Опис предметної області дослідження

Аналіз істотних проблем ВАТ «Херсонська ТЕЦ», що загрожують банкрутством

Рік для підприємства був дуже кризовий

У більшості випадків спостерігається перевиконання плану собівартості продукції;

Діагностика банкрутства підприємства на основі даних предметної області

Здача в оренду основних фондів, які не повною мірою використовуються у виробничому процесі

Навигация

Опис предметної області дослідження

Інформаційна система дослідження методів діагностики банкрутства підприємства

136483

знака

17

таблиц

0

изображений

3.1 Опис предметної області дослідження

Предметною областю дослідження в даній роботі є підприємство ВАТ «Херсонська ТЕЦ». Розглянемо особливості діяльності підприємства.[1]

Херсонська теплоелектроцентраль знаходиться за адресою: Бориславське шосе,1 і розташована на правому березі р.Дніпро в межах міста Херсона. Будівництво почалося в 1952р. і здійснювалося у 2 черги в умовах постійного росту теплового й електричного навантажень. Спочатку було змонтовано два турбоагрегати типу ПТ-12-35/10 і чотири котлоагрегати типу ЦКТИ-75-39ф. На другій черзі до 1968 року були встановлені два турбоагрегати типу ПР-25-90/10/0,9 і три котлоагрегати типу БКЗ-160-100 ФЖШ. В зв'язку з реорганізацією Херсонського енергокомбінату 16.10.60 р. створена Херсонська ТЕЦ (наказ №289 від 11.10.60 р.) Для покриття постійно зростаючих теплових навантажень, а також для підвищення надійності та економічності роботи станції, починаючи з 1966 року на станції проводяться великі реконструктивні роботи. Так, у 1966-1967 роках пара з відбору 8-13 ата турбін ПР-25 подана на голову турбін ПТ-12, що дозволило в літній період завантажувати турбіни і котли високого тиску до максимальних навантажень, а котли середнього тиску законсервувати. У 1969 році для збереження в роботі більш економічних турбін ПР-25 у періоди спаду теплових навантажень турбіни ПТ-12 реконструйовані - пара з 23 ступені турбін високого тиску подана у 4НД турбін ПТ-12 з установкою додаткового стопорного клапану і введенням захистів. У 1971-1972 роках турбіни ПТ-12 були переведені в режим погіршеного вакууму. Споживач одержав додатково 50 Гкал/годину тепла гарячою водою. Частка вироблення електроенергії на тепловому споживанні зросла в 1,3 рази. У 1974 році в результаті введення в експлуатацію редуційно-охолоджувальної установки РОУ-100/35 отримана можливість роботи турбін середнього тиску від котлів високого тиску. Це дозволило на деяких режимах тримати в роботі на один котел середнього тиску менше. У 1975 році модернізовано турбоагрегат ПР-25-90/10/0,9 ст. № 3 з підвищенням електричної потужності до 35 мвт і теплової потужності до 120 Гкал. У 1977 році здійснена аналогічна модернізація турбоагрегату ст.№4. У 1969 році ємкості золовідвалу були зношені цілком. Подальша експлуатація золовідвалу здійснювалась за рахунок нарощування дамб. У зв'язку з аварійним станом золовідвалу, сильним забрудненням навколишнього середовища золошлаковідходами і відсутністю непридатних земель під золовідвал, Міненерго УРСР прийняло рішення про перевід ТЕЦ на мазут. До кінця 1981 року відповідно до програми переводу ТЕЦ на мазут побудовані і введені в експлуатацію: мазутне господарство з розвантажувальною естакадою на 18 цистерні чотирма резервуарами ємкістю по 5000 м3 , очисні спорудження по очищенню замазучених вод, димар висотою стовбура 120 м. Крім того, виконана модернізація котельних агрегатів з переведенням на мазут і підвищенням номінальної паропродуктивності котлів типу БКЗ-160-100 ФЖІ на 25% і котлів типу ЦКТИ-75-39ф - на 40%. На котлах ст.№ 3 і 4 уперше серед електростанцій Міненерго УРСР застосований повітряпідігрівник із трубками зі скла. Внаслідок об'єднання Херсонської ТЕЦ та Херсонських теплових мереж ПЕО "Одесаенерго" 01.01.85р. було створене Херсонське підприємство теплових мереж ПЕО "Одесаенерго"(наказ 246 від 29.12.84р.) 25 травня 1995р. Херсонське підприємство теплових мереж ПЕО "Одесаенерго" перетворено в Херсонські теплові мережі "Херсонобленерго" (наказ №1 від 25.05.95р.) 01 листопада 1995 р. Херсонські теплові мережі "Херсонобленерго" перейменовані в Херсонську ТЕЦ ДАЕК "Херсонобленерго" (наказ №106 від 30.10.95) Згідно з наказом Міненерго України від 07.10.98р. №192 Херсонська ТЕЦ ДАЕК "Херсонобленерго" з 07.10.98р. перетворено в Державне підприємство "Херсонська ТЕЦ". Державне підприємство "Херсонська ТЕЦ" згідно наказу Мінтопенерго України від 29.05.02р. №320 перетворене у Відкрите акціонерне товариство "Херсонська ТЕЦ" (ВАТ "Херсонська ТЕЦ").

Підприємство є відкритим акціонерним товариством. Товариство є юридичною особою від дня його державної реєстрації. Дочірні підприємства, філії та представництва товариством не створювались.

Облікова політика ВАТ "Херсонська ТЕЦ" ведеться у відповідності з вимогами Закону №966-14 від 16.07.99р. і з дотриманням Положень (стандартів) бухгалтерського обліку, затвердженими Мінфіном України. Основні засоби, які знаходяться на балансі підприємства класифікуються по групам у відповідності до П(С)БО №7. Ліквідаційна вартість основних засобів проводилося у відповідності з українським податковим законодавством. Первісна вартість основних засобів відображається по собівартості (згідно П(С)БО №7). Облік НМА ведеться по групам. Первісна вартість НМА відображається у відповідності з П(С)БО №8. Довгострокові фінансові інвестиції слід враховувати по методу участі в капіталі. Придбані або вироблені запаси зараховуються на баланс по первісній вартості. Первісна вартість запасів, придбаних за плату, визначається у відповідності з П(С)БО №9, а виготовлених на підприємстві - з П(С)БО №16. Не включаються у первісну вартість запасів, а відносяться до витрат періоду: - понаднормативні витрати та нестачі; - проценти за користування кредитами; - витрати на збут; - інші витрати, пов'язані з придбанням запасів. При відпуску запасів у виробництво, продаж або при іншому вибутті, оцінка їх здійснюється по собівартості перших по часу надходження (метод ФІФО). Дебіторська заборгованість за товари (роботи, послуги) включає заборгованість за реалізовані продукцію, товари або послуги. Інша дебіторська заборгованість складається із заборгованості, що не пов'язана з продажем продукції та наданням послуг. Списання з балансу безнадійної дебіторської заборгованості здійснюється при наявності документів від юридичного відділу підприємства, підтверджуючих неможливість стягнення такої заборгованості, у тому періоді, в якому надані документи, по закінченню терміну позовної давності по результатам звітного року. Ведення податкового обліку на підприємстві організовано у відповідності з Законами України "Про оподаткування прибутку підприємств" від 22.05.97р. №283/97-ВР та "Про податок на додану вартість" від 03.04.97р. №168/97-ВР зі змінами та доповненнями. Встановлено порядок накопичення валових витрат і валових доходів для цілей оподаткування на підставі первинних документів відповідно на рахунках 890 і 799.

Фінансування діяльності товариства планується здійснювати за рахунок власних та залучених коштів.

Для підвищення ефективності роботи товариства розроблені наступні заходи по зменшенню витрат теплової енергії в мережах, зменшенню енергоємності виробництва, та збільшенню надходжень за поставлену енергію: - ущільнення топки і газоходів котлоагрегатів №1-7 - відновлення теплової ізоляції на тепломережах - 5000кв.м. - здійснення жорсткого контролю якості використання теплової енергії споживачами та запобігання зайвого витоку води з мереж. Виконання вищенаведених заходів можливе лише при наявності достатніх коштів.

Похожие работы

... в повному обсязі. Мирова угода щодо відстрочки сплати платежів у бюджет та цільові позабюджетні фонди укладаються відповідно до вимог податкового законодавства. Діагностика банкрутства підприємства Фінансовий стан підприємства – це стан економічного суб’єкта, який характеризує про наявність у нього фінансових ресурсів, забезпеченість коштами, підтримання оптимального режиму праці та життя ...

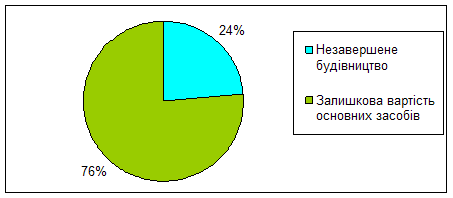

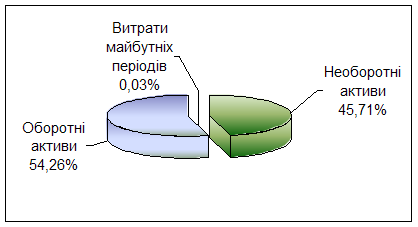

... оборотні активи за період аналізу збільшилися більше ніж у 3 рази, але необоротні активи збільшилися у 4,7 раз. Доречним також буде розрахунок та аналіз показників-індикаторів кризового стану та загрози банкрутства підприємства за методикою Л. О. Лігоненка (додаток Е). Рис. 2.8 Графік зміни оборотних активів за 2002-2006 рр. Зменшення коефіцієнта негайної (абсолютної) ліквідності (рис. 2.9) ...

... які можуть бути використані як база для ідентифікації кризового стану або передумов для його появи в майбутньому. Особливості сучасної експертної системи оцінки вірогідності банкрутства торговельного підприємства сьогодні законодавчо визначені наступними принципами [1-36]. 1. Сьогодні методичне забезпечення для оцінки кризового стану та визначення загрози банкрутства підприємства надзвичайно рі ...

... іал, що для підприємства, яке включає в себе науководослідні інститути, є резервом для подальшого нарощування інтегрального потенціалу підприємства. РОЗДІЛ 3 ОБГРУНТУВАННЯ СТРАТЕГІЇ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ ПОТЕНЦІАЛУ ПІДПРИЄМСТВА “УКРМЕТРТЕСТСТАНДАРТ” 3.1 Інноваційний потенціал підприємства як основа його розвитку Комплексною характеристикою спроможності підприємства до ...

0 комментариев