Державне регулювання банкрутства і санації в Україні

Економіко-математична модель діагностики банкрутства

Удосконалення методів діагностики банкрутства

Опис предметної області дослідження

Аналіз істотних проблем ВАТ «Херсонська ТЕЦ», що загрожують банкрутством

Рік для підприємства був дуже кризовий

У більшості випадків спостерігається перевиконання плану собівартості продукції;

Діагностика банкрутства підприємства на основі даних предметної області

Здача в оренду основних фондів, які не повною мірою використовуються у виробничому процесі

Навигация

Державне регулювання банкрутства і санації в Україні

Інформаційна система дослідження методів діагностики банкрутства підприємства

136483

знака

17

таблиц

0

изображений

1.2 Державне регулювання банкрутства і санації в Україні

В Україні державне регулювання банкрутства і санації відбувається згідно із Законом України «Про відновлення платоспроможності боржника або визнання його банкрутом». Розглянемо основні його положення.

Згідно із Законом, визнаються наступні терміни:

неплатоспроможність - неспроможність суб'єкта підприємницької діяльності виконати після настання встановленого строку їх сплати грошові зобов'язання перед кредиторами, в тому числі по заробітній платі, а також виконати зобов'язання щодо сплати страхових внесків на загальнообов'язкове державне пенсійне страхування, податків і зборів (обов'язкових платежів) не інакше як через відновлення платоспроможності;

боржник - суб'єкт підприємницької діяльності, неспроможний виконати свої грошові зобов'язання перед кредиторами, у тому числі зобов'язання щодо сплати страхових внесків на загальнообов'язкове державне пенсійне страхування, податків і зборів (обов'язкових платежів), протягом трьох місяців після настання встановленого строку їх сплати;

банкрутство - визнана господарським судом неспроможність боржника відновити свою платоспроможність та задовольнити визнані судом вимоги кредиторів не інакше як через застосування ліквідаційної процедури;

суб'єкт банкрутства (далі - банкрут) - боржник, неспроможність якого виконати свої грошові зобов'язання встановлена господарським судом. Суб'єктами банкрутства не можуть бути відокремлені структурні підрозділи юридичної особи (філії, представництва, відділення тощо);

кредитор - юридична або фізична особа, яка має у встановленому порядку підтверджені документами вимоги щодо грошових зобов'язань до боржника, щодо виплати заборгованості із заробітної плати працівникам боржника, а також органи державної податкової служби та інші державні органи, які здійснюють контроль за правильністю та своєчасністю справляння страхових внесків на загальнообов'язкове державне пенсійне страхування, податків і зборів (обов'язкових платежів). Конкурсні кредитори - кредитори за вимогами до боржника, які виникли до порушення провадження у справі про банкрутство та вимоги яких не забезпечені заставою майна боржника. До конкурсних кредиторів відносяться також кредитори, вимоги яких до боржника виникли внаслідок правонаступництва за умови виникнення таких вимог до порушення провадження у справі про банкрутство. Поточні кредитори - кредитори за вимогами до боржника, які виникли після порушення провадження у справі про банкрутство;

грошове зобов'язання - зобов'язання боржника заплатити кредитору певну грошову суму відповідно до цивільно-правового оговору та на інших підставах, передбачених цивільним законодавством України. До складу грошових зобов'язань боржника не зараховуються недоїмка (пеня та штраф), визначена на дату подання заяви до господарського суду, а також зобов'язання, які виникли внаслідок заподіяння шкоди життю і здоров'ю громадян, зобов'язання з виплати авторської винагороди, зобов'язання перед засновниками (учасниками) боржника - юридичної особи, що виникли з такої участі. Склад і розмір грошових зобов'язань, в тому числі розмір заборгованості за передані товари, виконані роботи і надані послуги, сума кредитів з урахуванням процентів, які зобов'язаний сплатити боржник, визначаються на день подачі в господарський суд заяви про порушення провадження у справі про банкрутство, якщо інше не встановлено цим Законом;

безспірні вимоги кредиторів - вимоги кредиторів, визнані боржником, інші вимоги кредиторів, підтверджені виконавчими документами чи розрахунковими документами, за якими відповідно до законодавства здійснюється списання коштів з рахунків боржника;

досудова санація - система заходів щодо відновлення платоспроможності боржника, які може здійснювати власник майна (орган, уповноважений управляти майном) боржника, інвестор, з метою запобігання банкрутству боржника шляхом реорганізаційних, організаційно-господарських, управлінських, інвестиційних, технічних, фінансово-економічних, правових заходів відповідно до законодавства до початку порушення провадження у справі про банкрутство;

розпорядження майном боржника - система заходів щодо нагляду та контролю за управлінням та розпорядженням майном боржника з метою забезпечення збереження та ефективного використання майнових активів боржника та проведення аналізу його фінансового становища;

розпорядник майна - фізична особа, на яку у встановленому цим Законом порядку покладаються повноваження щодо нагляду та контролю за управлінням та розпорядженням майном боржника на період провадження у справі про банкрутство в порядку, встановленому цим Законом;

санація - система заходів, що здійснюються під час провадження у справі про банкрутство з метою запобігання визнанню боржника банкрутом та його ліквідації, спрямована на оздоровлення фінансово-господарського становища боржника, а також задоволення в повному обсязі або частково вимог кредиторів шляхом кредитування, реструктуризації підприємства, боргів і капіталу та (або) зміну організаційно-правової та виробничої структури боржника.

Державну політику щодо запобігання банкрутству, а також забезпечення умов реалізації процедур відновлення платоспроможності боржника або визнання його банкрутом стосовно державних підприємств та підприємств, у статутному фонді яких частка державної власності перевищує двадцять п'ять відсотків, суб'єктів підприємницької діяльності інших форм власності у випадках, передбачених цим Законом, здійснює державний орган з питань банкрутства, який діє на підставі положення, затвердженого у встановленому порядку.

Державний орган з питань банкрутства:

сприяє створенню організаційних, економічних, інших умов, необхідних для реалізації процедур відновлення платоспроможності боржника або визнання його банкрутом;

пропонує господарському суду кандидатури арбітражних керуючих (розпорядників майна, керуючих санацією, ліквідаторів) для державних підприємств або підприємств, у статутному фонді яких частка державної власності перевищує двадцять п'ять відсотків, щодо яких порушена справа про банкрутство, та в інших випадках, передбачених цим Законом;

організовує систему підготовки арбітражних керуючих (розпорядників майна, керуючих санацією, ліквідаторів);

здійснює ліцензування діяльності фізичних осіб - суб'єктів підприємницької діяльності, які здійснюють діяльність як арбітражні керуючі (розпорядники майна, керуючі санацією, ліквідатори);

забезпечує реалізацію процедури банкрутства щодо відсутнього боржника;

здійснює ведення єдиної бази даних про підприємства, щодо яких порушено провадження у справі про банкрутство, встановлює та затверджує форму подання арбітражним керуючим інформації, необхідної для ведення єдиної бази даних про підприємства, щодо яких порушено провадження у справі про банкрутство;

організовує проведення експертизи фінансового становища державних підприємств і підприємств, у статутному фонді яких частка державної власності перевищує двадцять п'ять відсотків, при підготовці справи про банкрутство до розгляду або під час її розгляду господарським судом у разі призначення судом експертизи та надання відповідного доручення;

готує на запити суду, прокуратури або іншого уповноваженого органу висновки про наявність ознак приховуваного, фіктивного банкрутства або доведення до банкрутства щодо державних підприємств чи підприємств, у статутному фонді яких частка державної власності перевищує двадцять п'ять відсотків;

готує та подає на затвердження Кабінету Міністрів України у встановленому порядку типові документи щодо здійснення процедур банкрутства;

здійснює інші передбачені законодавством повноваження.

Справи про банкрутство розглядаються виключно господарськими судами, навіть якщо одна із сторін – це фізична особа, в тому числі така, що не є суб’єктом підприємницької діяльності. Справи про банкрутство підвідомчі господарським судам і розглядаються ними за місцезнаходженням боржника.

Боржниками можуть бути лише юридичні особи, а кредиторами – як юридичні, так і фізичні особи.

Ініціаторами порушення справи про банкрутство можуть бути як кредитори підприємства-боржника, так і саме підприємство. Право на звернення до господарського суду із заявою про порушення справи про банкрутство мають боржник і кредитор.

Справа про банкрутство порушується господарським судом, якщо вимоги кредитора до боржника в сукупності складають не менше трьохсот мінімальних розмірів заробітної плати, які не були задоволені боржником протягом трьох місяців після встановленого для їх погашення строку.

Для ініціювання процедури визнання підприємства банкрутом кредитору достатньо надіслати до господарського суду заяву, додавши до неї необхідні докази неплатоспроможності боржника.

Заява про порушення справи про банкрутство подається боржником або кредитором у письмовій формі і повинна містити:

найменування господарського суду, до якого подається заява;

найменування та поштові адреси боржника та кредитора;

ідентифікаційний код кредитора як платника податків і зборів;

викладення обставин, які підтверджують неплатоспроможність боржника, із зазначенням суми боргових вимог кредиторів, а також строку їх виконання і розміру неустойки;

перелік документів, що додаються до заяви.

Якщо справа про банкрутство порушується за заявою боржника, боржник зобов'язаний одночасно подати план санації.

З метою забезпечення майнових інтересів кредиторів в рішенні господарського суду призначається розпорядник майна. Кредитори мають право запропонувати кандидатуру розпорядника майна, яка відповідає попередньо встановленим вимогам.

Розпорядниками майна не можуть призначатися особи, які:

здійснювали раніше управління боржником-юридичною особою, за винятком випадків, коли з моменту усунення даної особи від управління боржником пройшло не менше трьох років;

мають судимість за вчинення корисливих злочинів.

Розпорядник майна призначається на шість місяців. Проте цей строк може бути продовжений або скорочений судом за клопотанням кредиторів чи самого розпорядника майна.

Про попереднє засідання суду повідомляються сторони, а також інші учасники провадження у справі про банкрутство. На цьому засіданні господарський суд розглядає реєстр вимог кредиторів, вимоги кредиторів, щодо яких були заперечення боржника і які не були включені розпорядником майна до реєстру вимог кредиторів.

За результатами розгляду господарський суд виносить рішення, в якому зазначається розмір визнаних судом вимог кредиторів та призначається дата проведення зборів кредиторів.

Реєстр вимог кредиторів повинен включати усі визнані судом вимоги кредиторів.

У реєстрі вимог кредиторів повинні міститися відомості про кожного кредитора, розмір його вимог за грошовими зобов'язаннями, черговість задоволення кожної вимоги, окремо розмір неустойки.

Санація (з лат. sanatio - оздоровлення, лікування) – це система заходів щодо попередження оголошення підприємства-боржника банкрутом і його ліквідації.

Протягом трьох місяців з дня винесення рішення про санацію боржника комітету кредиторів необхідно подати для схвалення план санації. План санації повинен передбачати строк відновлення платоспроможності боржника.

Заходами щодо відновлення платоспроможності боржника можуть бути:

реструктуризація підприємства;

перепрофілювання виробництва;

закриття нерентабельних виробництв;

ліквідація дебіторської заборгованості;

продаж частини майна боржника;

інші способи відновлення платоспроможності боржника.

План санації розглядається комітетом кредиторів, який скликається в чотирьохмісячний строк з дня винесення господарським судом рішення про санацію.

План санації вважається схваленим, якщо на засіданні комітету кредиторів таке рішення було підтримано більш як половиною голосів .

Схвалений комітетом кредиторів план санації подається в господарський суд на затвердження не пізніше 5-ти днів з дня проведення засідання комітету кредиторів.

Якщо протягом 6-ти місяців з дня винесення рішення про санацію до господарського суду не буде подано плану санації боржника, суд має право прийняти рішення про визнання боржника банкрутом і відкриття ліквідаційної процедури.

Підставами для ліквідації підприємства можуть бути:

закінчення строку, на який воно створювалося, або досягнення мети, поставленої при його створенні;

рішення власника;

рішення суду про визнання недійсними установчих документів і рішення про створення підприємства;

рішення господарського суду про визнання підприємства банкрутом;

рішення суду про скасування державної реєстрації підприємства через неподання протягом року до органів державної податкової служби податкових декларацій, документів фінансової звітності відповідно до законодавства;

інші підстави.

Строк ліквідаційної процедури становить 12-ть місяців, однак господарський суд може продовжити цей строк на 6 місяців.

З дня прийняття господарським судом постанови про визнання боржника банкрутом і відкриття ліквідаційної процедури:

підприємницька діяльність банкрута завершується закінченням технологічного циклу з виготовлення продукції у разі можливості її продажу;

строк виконання всіх грошових зобов'язань щодо сплати податків і зборів вважається таким, що настав;

припиняється нарахування неустойки (штрафу, пені) та інших економічних санкцій по всіх видах заборгованості банкрута;

відомості про фінансове становище банкрута перестають бути конфіденційними чи становити комерційну таємницю;

виконання зобов'язань боржника, визнаного банкрутом, здійснюється у випадках і порядку, передбаченому законодавством.

Якщо ліквідація підприємства здійснюється за рішенням власника (самоліквідація), то її загальна процедура складається з наступних дій.

Ухвалення рішення про ліквідацію підприємства.

Створення ліквідаційної комісії.

Складання ліквідаційного балансу.

Подання заяви про зняття з обліку в фондах соціального страхування (10-й день після ухвалення рішення про ліквідацію).

Подання ліквідаційного балансу до органу ДПС (13-й день після ухвалення рішення про ліквідацію підприємства).

Зняття з обліку як платника податків в органах ДПС.

Складання балансу після проведення ліквідаційних заходів та підтвердження його достовірності аудитором.

Передача документів довгострокового зберігання до архіву.

Знищення печаток і штампів.

Виключення підприємства з ЄДРПОУ:

Заява власника,

Оригінали установчих документів,

Свідоцтво про державну реєстрацію,

Підтвердження опублікування в пресі оголошення про ліквідацію.

Черговість задоволення претензій при банкрутстві наступна:

покриваються витрати, пов”язані з веденням справи про банкрутство в господарському суді;

покриваються витрати ліквідаційної комісії, пов”язані із утримання і збереженням майна банкрута;

виконуються зобов”язання перед працівниками;

виконуються зобов”язання перед державою (податки, внески в Пенсійний та соціальні фонди);

задовольняються вимоги кредиторів;

погашаються всі інші вимоги.

Якщо для повного задоволення всіх вимог недостатньо коштів, одержаних від продажу майна банкрута, то вони задовольняються пропорційно сумі вимог, що належить кожному кредитору.

В практиці банкрутства використовується поняття мирової угоди. Під мировою угодою у справі про банкрутство розуміється домовленість між боржником і кредиторами стосовно відстрочки, а також списання кредиторами боргів боржника, яка оформляється угодою сторін.

Мирова угода може бути укладена на будь-якій стадії проведення справи про банкрутство.

1.3 Методика оцінки платоспроможності та фінансової стійкості підприємства

Побудова комплексу показників фінансового стану передбачає відбір відповідних груп фінансових показників, включення певних показників до відповідної групи, визначення методики їх розрахунку і оцінки.

В цілому існує 6 основних груп фінансових показників:

1. Показники оцінки ліквідності.

2. Показники оцінки фінансової стійкості (платоспроможності).

3. Показники оцінки ділової активності (оборотності)

4. Показники оцінки рентабельності.

5. Показники оцінки положення на ринку цінних паперів.

6. Показники оцінки майнового стану.

Всього може бути розраховано понад 100 фінансових показників (коефіцієнтів), які будуть мати економічний зміст і в більшій або меншій мірі використовуються у фінансовому аналізі. Звичайно таку кількість показників у одному аналітичному дослідженні практично не використовують. Тому необхідно вирішити проблему відбору необхідної і достатньої кількості фінансових показників.

Інша проблема формування системи показників фінансового аналізу полягає в тому, що різні автори відносять ті чи інші показники до різних груп, а іноді і самі групи мають різні назви.

При відборі показників виходимо з того, що їх система повинна забезпечити можливість проведення за її допомогою повного комплексного дослідження фінансового стану і результатів діяльності підприємства, а також можливість використання цієї системи показників для прикладних цілей, визначених джерелами, на базі яких проводився відбір цих показників. Використання вказаних джерел дозволяє використовувати і нормативні значення окремих показників, визначені цими документами, як основу оцінки показників.

Оскільки розрахунок показників проводиться на базі електронного шаблону у форматі Excel (він найбільш зручний), то не має великого значення загальна кількість розрахованих показників.

У залежності від цілей та обсягу аналізу можна виділити наступні види аналізу:

- експрес-діагностика підприємства;

- оцінка фінансової діяльності підприємства;

- підготовка обґрунтування для інвестицій.

Експрес-аналіз фінансового стану і комплексний аналіз фінансового стану підприємства розрізняються відрізняються по:

широті аналізу;

глибині дослідження;

менш і більш детальному підходах до різних сторін діяльності підприємства.

Експрес-діагностика дає миттєвий погляд на ситуацію в компанії і призначена для пошуку і виділення найбільш важливих і складних проблем у керуванні фінансами. Її основною задачею є звуження масштабів пошуку проблем і їхнього вирішення.

Цей вид аналізу припускає незначні витрати часу для одержання результату і наступне проведення додаткових аналітичних досліджень по виділених напрямках. Експрес-діагностика підприємства припускає вивчення поточних (тактичних) аспектів діяльності компанії.

Аналіз проведіть за наступною Схемою:

1. Оцінка і аналіз економічного потенціалу підприємства.

1.1. Оцінка майнового стану

1.1.1. Вертикальний аналіз балансу

1.1.2. Горизонтальний аналіз балансу.

1.1.3. Аналіз якісних змін у майновому стані.

1.1.4. Аналіз структури і динаміки оборотних коштів.

1.2. Оцінка наявності негативних статей у звітності.

1.3. Оцінка фінансового стану.

1.3.1. Оцінка ліквідності.

1.3.2. Оцінка фінансової стійкості.

2. Оцінка і аналіз результатів фінансово-господарської діяльності підприємства.

2.1. Оцінка ділової активності.

2.2. Оцінка рентабельності.

2.3. Оцінка положення на ринку цінних паперів.

2.4. Вертикальний аналіз фінансових результатів.

2.5. Комплексна оцінка результатів діяльності по методиці “Дюпон”

3. Висновки та рекомендації.

Фінансовий блок експрес-діагностики являє собою набір універсальних показників, що розраховуються на базі основних форм бухгалтерської звітності.

Вище приведені основні аспекти аналізу показників, які необхідно оцінити в ході експрес-діагностики. Вони описують різні сторони діяльності компанії, дозволяючи визначити найбільш серйозні її проблеми.

Дуже важливо розглядати всі показники в динаміку, оскільки це дає можливість зіставити дані й оцінити тенденції їхньої зміни.

Комплексна оцінка фінансової діяльності компанії - більш глибокий і комплексний аналіз. У запропонованому варіанті він будується на основі комплексу показників, а також моделі Du Pont і розглядає всі сторони діяльності компанії з погляду стратегічного розвитку бізнесу.

Аналіз проведіть за наступною Схемою:

1. Попередній огляд економічного і фінансового стану підприємства.

1.1. Характеристика загальної спрямованості фінансово-господарської діяльності підприємства.

1.2. Характеристика макроекономічного середовища.

1.3. Характеристика галузі.

2. Оцінка і аналіз економічного потенціалу підприємства.

2.1. Оцінка майнового стану

2.1.1. Вертикальний аналіз балансу

2.1.2. Горизонтальний аналіз балансу.

2.1.3. Аналіз якісних змін у майновому стані.

2.1.4. Аналіз структури і динаміки оборотних коштів.

2.2. Оцінка наявності негативних статей у звітності.

2.3. Оцінка фінансового стану.

2.3.1. Оцінка ліквідності.

2.3.2. Оцінка фінансової стійкості.

3. Оцінка і аналіз результатів фінансово-господарської діяльності підприємства.

3.1. Оцінка ділової активності.

3.2. Оцінка рентабельності.

3.3. Факторний аналіз рентабельності.

3.4. Вертикальний аналіз фінансових результатів.

3.5. Комплексна оцінка результатів діяльності по методиці “Дюпон”

3.6. Оцінка виробничої (основної) діяльності підприємства.

3.7. Оцінка ефективності використання ресурсів.

3.8. Оцінка положення на ринку цінних паперів.

3.9. Оцінка ефективності податкової політики.

3. Висновки та рекомендації.

Є два основні підходи до оцінки фінансових показників (коефіцієнтів):

на основі нормативних значень показників;

на основі загальногалузевих значень показників.

Оцінка фінансових показників (коефіцієнтів) на основі нормативних значень показників:

Таблиця 1.1.

| Якісна оцінка | Правила оцінювання |

| Високий | Значення коефіцієнта вище визнаного стандарту |

| Норма | Значення коефіцієнта в межах визнаного стандарту |

| (відхилення + 5%) | |

| Низький | Значення коефіцієнта нижче визнаного стандарту |

Оцінка фінансових показників (коефіцієнті

в) на основі загальногалузевих значень показників:

Таблиця 1.2.

| Якісна оцінка | Правила оцінювання |

| Вище загальногалузевого значення | Значення коефіцієнта вище середнього рівня в галузі на 10% і більше |

| Відповідає загальногалузевому рівню | Значення коефіцієнта в межах + 10% від середнього рівня в галузі |

| Нижче загальногалузевого значення | Значення коефіцієнта нижче середнього рівня в галузі на 10% і більше |

На рівні групи коефіцієнтів може бути проведена якісна оцінка окремих аспектів фінансового стану підприємства за градаціями:

- високий – норма – низький;

- достатній - недостатній – критичний.

Для прикладу, на базі коефіцієнтів фінансової стійкості може бути побудована наступна оціночна шкала для цієї групи:

Таблиця 1.3.

| Фінансова стійкість | Якісна оцінка | Правила оцінювання |

| Висока | Всі показники мають високі оцінки, не нижче загальногалузевого рівня | |

| Недостатня | Коефіцієнт автономії не є низьким при будь-яких комбінаціях оцінок інших показників | |

| Низька | Інші комбінації оцінок показників | |

| Критична | Всі показники мають низькі оцінки, нижче загальногалузевого рівня |

Якісна оцінка фінансового стану підприємства на базі узагальнення оцінок груп показників може бути зроблена на основі такої схеми:

Таблиця 1.4.

| Фінансовий стан | Якісна оцінка | Правила оцінювання |

| Сприятливий | Високі оцінки фінансової стійкості і ліквідності, всі інші групи показників не мають низьких оцінок | |

| Задовільний | Відсутні низькі оцінки, є хоча б одна нормальна оцінка групи показників | |

| Незадовільний | Є хоча б одна низька оцінка при високих або нормальних оцінках груп показників | |

| Критичний | Критична оцінка фінансової стійкості при низьких оцінках інших груп коефіцієнтів |

Проведена робота з аналізу завершується підготовкою висновків і рекомендацій та написанням звіту. Форма звіту, його обсяг визначається цілями аналізу і тим, кому він спрямовується.

Аналітичний звіт повинен містити, перш за все, аналіз тенденцій розвитку і виділенні окремих факторів, які суттєво впливають на діяльність підприємства, висновки і рекомендації.

Аналітичний звіт, як правило, включає:

- вихідну інформацію, яка буде служить основою для порівняльного аналізу;

- поточні дані, які будуть проаналізовані;

- аналіз факторів;

- виявлені тенденції;

- рекомендації;

- оцінку можливого покращення при здійсненні альтернативних заходів.

Як правило, звіт представляється керівникам певного рівня з метою прийняття відповідних рішень. В залежності від рівня керівництва можна сформулювати такі принципи важливості окремих складових звітної інформації:

Таблиця 1.5.

| Тип користувача | Вище керівництво | Керівники середньої ланки | Керівники нижньої ланки |

| Кількість статистичного матеріалу | + | +++ | ++ |

| Рівень агрегації даних | +++ | ++ | + |

| Наявність допоміжного і довідкового матеріалу (проміжних розрахунків і висновків) | -- | +- | +- |

| Наочність у поданні інформації (графіки, діаграми і т.п.) | +++ | ++ | + |

| Пояснення | ++ | +++ | + |

| Висновки | +++ | ++ | +- |

| Рекомендації | +++ | ++ | ++ |

| Оцінка альтернативних заходів | +++ | +++ | - |

Примітки. “+++” – високий рівень, “++” – середній рівень, “+” – низький рівень, “-“ – нема потреби.

До аналітичного звіту можна сформулювати такі вимоги:

- простота;

- своєчасність;

- стандартизація;

- виваженість в оцінках;

- ясність викладу.

РОЗДІЛ 2 ПОСТАНОВКА ЗАДАЧІ ДОСЛІДЖЕННЯ МЕТОДІВ ДІАГНОСТИКИ БАНКРУТСТВА ПІДПРИЄМСТВА

Похожие работы

... в повному обсязі. Мирова угода щодо відстрочки сплати платежів у бюджет та цільові позабюджетні фонди укладаються відповідно до вимог податкового законодавства. Діагностика банкрутства підприємства Фінансовий стан підприємства – це стан економічного суб’єкта, який характеризує про наявність у нього фінансових ресурсів, забезпеченість коштами, підтримання оптимального режиму праці та життя ...

... оборотні активи за період аналізу збільшилися більше ніж у 3 рази, але необоротні активи збільшилися у 4,7 раз. Доречним також буде розрахунок та аналіз показників-індикаторів кризового стану та загрози банкрутства підприємства за методикою Л. О. Лігоненка (додаток Е). Рис. 2.8 Графік зміни оборотних активів за 2002-2006 рр. Зменшення коефіцієнта негайної (абсолютної) ліквідності (рис. 2.9) ...

... які можуть бути використані як база для ідентифікації кризового стану або передумов для його появи в майбутньому. Особливості сучасної експертної системи оцінки вірогідності банкрутства торговельного підприємства сьогодні законодавчо визначені наступними принципами [1-36]. 1. Сьогодні методичне забезпечення для оцінки кризового стану та визначення загрози банкрутства підприємства надзвичайно рі ...

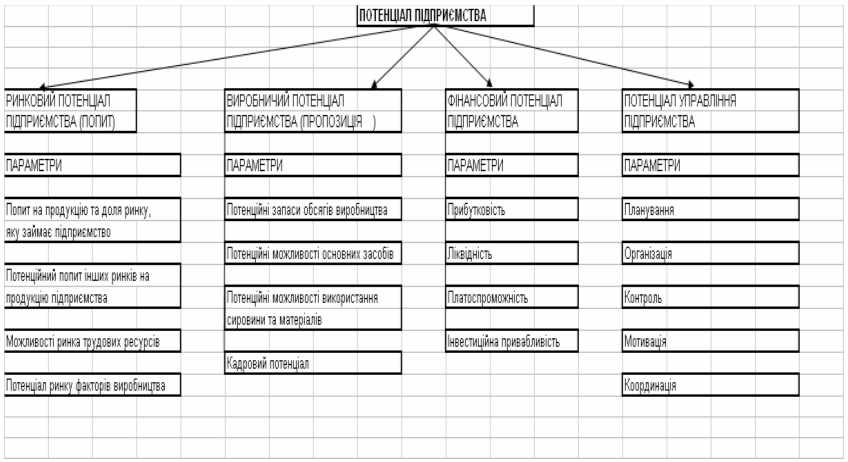

... іал, що для підприємства, яке включає в себе науководослідні інститути, є резервом для подальшого нарощування інтегрального потенціалу підприємства. РОЗДІЛ 3 ОБГРУНТУВАННЯ СТРАТЕГІЇ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ ПОТЕНЦІАЛУ ПІДПРИЄМСТВА “УКРМЕТРТЕСТСТАНДАРТ” 3.1 Інноваційний потенціал підприємства як основа його розвитку Комплексною характеристикою спроможності підприємства до ...

0 комментариев