Державне регулювання банкрутства і санації в Україні

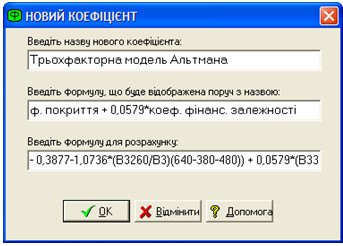

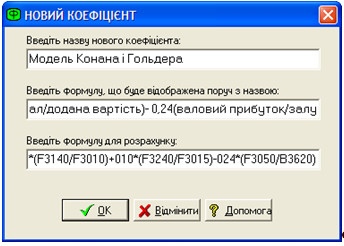

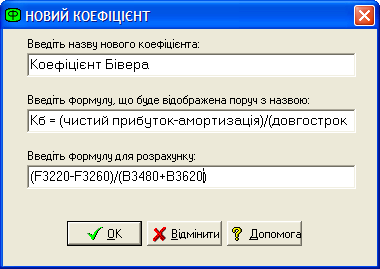

Економіко-математична модель діагностики банкрутства

Удосконалення методів діагностики банкрутства

Опис предметної області дослідження

Аналіз істотних проблем ВАТ «Херсонська ТЕЦ», що загрожують банкрутством

Рік для підприємства був дуже кризовий

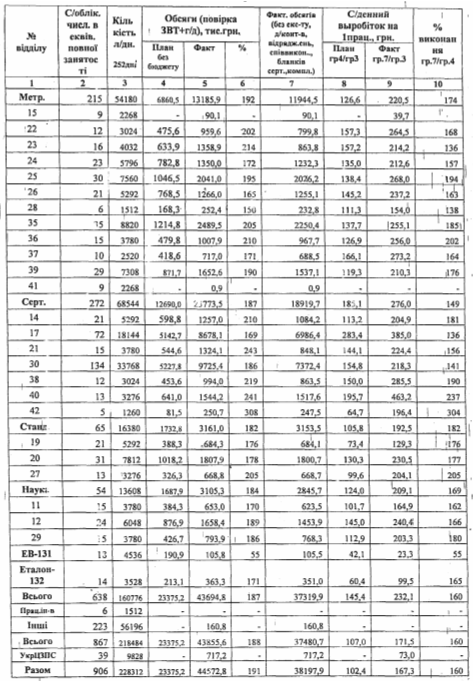

У більшості випадків спостерігається перевиконання плану собівартості продукції;

Діагностика банкрутства підприємства на основі даних предметної області

Здача в оренду основних фондів, які не повною мірою використовуються у виробничому процесі

Навигация

Рік для підприємства був дуже кризовий

Інформаційна система дослідження методів діагностики банкрутства підприємства

136483

знака

17

таблиц

0

изображений

3.2004 рік для підприємства був дуже кризовий.

Оцінка рівня існуючої технології виробництва проводиться в таких аспектах:

а) наявність сучасних передових технологій;

б) використання «ноу-хау» та власних інноваційних розробок;

в) застосування автоматизованих систем управління.

При аналізі витрат на виробництво вивчається ефективність планування собівартості та здійснюється факторний аналіз відхилень факту від плану. На підставі первинних бухгалтерським документів визначається сума витрат у собівартості продукції, які не пов’язані з виробничо-господарською діяльністю. При цьому аналізується фактична (у натуральному та вартісному виразі) наявність сировини, матеріалів, палива, купованих напівфабрикатів, інших товарно-матеріальних цінностей, які не стосуються виробництва продукції. На цій основі розроблюються рекомендації щодо їх подальшого використання, зокрема продажу.

Аналіз витрат та собівартості продукції доцільніше почати з аналізу виконання плану по собівартості. Для здійснення даної мети побудуємо таблицю і занесемо в неї необхідні для аналізу дані зі звіту про собівартість продукції (Додаток А).

Ґрунтуючись на даних приведеній вище таблиці можна з упевненістю зробити наступні висновки: к більшості випадків спостерігається перевиконання плану собівартості продукції; перевиконання плану по рядку "повна собівартість" знижується рік за роком; деякі пункти перевиконуються в кілька разів , а іноді й у десятки разів, що свідчить або про нераціональне планування, або про зміни в структурі собівартості під впливом зовнішніх факторів. Аналіз собівартості по елементах витрат ми проведемо для 2001 - 2006 року і порівняємо їхній між собою

Побудуємо аналітичну таблицю, у яку занесемо необхідні дані і розраховані показники (таблиця 3.5)

Таблиця 3.4 Аналіз собівартості за елементами витрат

| Елемент | 2001 | 2006 | ||

| витрат | Фактично | Питома вага | Фактично | Питома вага |

| Матеріальні витрати | 42,12 | 40,74% | 35,9 | 36,12% |

| Оплата праці | 21,99 | 21,27% | 24,89 | 25,05% |

| Соціальні заходи | 8,21 | 7,94% | 11,66 | 11,73% |

| Амортизація | 9,01 | 8,71% | 18,46 | 18,58% |

| Інші витрати | 20,16 | 19,50% | 2,12 | 2,13% |

| Виробнича собівартість | 101,49 | 98,16% | 93,03 | 98,16% |

| Позавиробничі витрати | 1,9 | 1,84% | 6,35 | 6,39% |

З огляду на значення таблиці 3.5 можна зробити наступні висновки :

1. Структура собівартості в 2001 і 2006 роках різна;

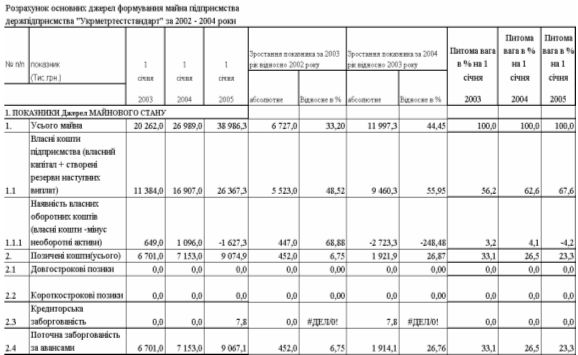

2. До 2006 року відбулася зміна витрат на матеріали (вони зменшилися);

3. Збільшилося фінансування таких статей к оплата праці, соціальні заходи, амортизації, позавиробничі витрати.

Вище перераховані аналітичні висновки свідчить про поліпшення оплати праці на підприємстві, закупівлю нового високотехнологічного устаткування.

Аналіз основних фондів та амортизаційних виходить з того, що балансова вартість окремих майнових активів майже ніколи не дорівнює їх реальній ринковій ціні. Аудитор звертає увагу на основні фонди, які було придбано, реалізовано, ліквідовано або здано в оренду протягом останніх періодів. Показники завантаженості основних фондів, зносу, матеріало- та енергомісткості, прогресивності технологічних процесів порівнюються з аналогічними показниками діяльності підприємств, що працюють у відповідній галузі найуспішніше.

Слід перевірити правильність проведення та відбиття у звітності таких опера дій, пов’язаних з рухом основних фондів:

- індексація основних фондів;

- надходження та реалізація;

- ліквідація та інші види вибуття;

- ремонт та амортизація;

- інвентаризація.

Майновий стан підприємства оцінюється на підставі дослідження таких показників: коефіцієнт зносу основних фондів; коефіцієнт оновлення; коефіцієнт вибуття; частка активної частини основних фондів у структурі основних фондів.

Таблиця 3.5 Розрахунок коефіцієнта зносу основних засобів

| До 1999 року | З 2000 року | |

| Коефіцієнт зносу основних засобів |

|

|

Коефіцієнт зносу основних засобів характеризує стан та ступінь зносу основних засобів і розраховується к відношення суми зносу основних засобів до їхньої первісної вартості [8]. Порядок розрахунку коефіцієнта представлений у таблиці 3.6.

Аналізуючи показники праці аудитор досліджує динаміку чисельності працівників та рівня заробітної плати, обсяги прихованого безробіття, плинність кваліфікованих робітників та інженерно-технічних кадрів. З’ясовуються також причини, які призвели до втрат робочого часу (відсутність замовлень, сировини, втрата традиційних ринків збуту, висока ціна продукції, незадовільна робота обладнання, відсутність маркетингових досліджень тощо), робиться висновок про відповідність (невідповідність) кількості працівників потребам виробництва.

Після проведення аналізу виробничо-господарської діяльності слід провести не менш важливий аналіз фінансового боку роботи підприємства.

Проводячи фінансовий аналіз, слід додержувати певної послідовності дій. На початковому етапі виконуються підготовчі заходи, що забезпечують правильність аналітичних розрахунків. Тут добираються і систематизуються звітні матеріали, перевіряється взаємний зв'язок економічних показників і оцінюється ґрунтуючись на даних приведеній вище таблиці можна з упевненістю зробити наступні висновки :

Похожие работы

... в повному обсязі. Мирова угода щодо відстрочки сплати платежів у бюджет та цільові позабюджетні фонди укладаються відповідно до вимог податкового законодавства. Діагностика банкрутства підприємства Фінансовий стан підприємства – це стан економічного суб’єкта, який характеризує про наявність у нього фінансових ресурсів, забезпеченість коштами, підтримання оптимального режиму праці та життя ...

... оборотні активи за період аналізу збільшилися більше ніж у 3 рази, але необоротні активи збільшилися у 4,7 раз. Доречним також буде розрахунок та аналіз показників-індикаторів кризового стану та загрози банкрутства підприємства за методикою Л. О. Лігоненка (додаток Е). Рис. 2.8 Графік зміни оборотних активів за 2002-2006 рр. Зменшення коефіцієнта негайної (абсолютної) ліквідності (рис. 2.9) ...

... які можуть бути використані як база для ідентифікації кризового стану або передумов для його появи в майбутньому. Особливості сучасної експертної системи оцінки вірогідності банкрутства торговельного підприємства сьогодні законодавчо визначені наступними принципами [1-36]. 1. Сьогодні методичне забезпечення для оцінки кризового стану та визначення загрози банкрутства підприємства надзвичайно рі ...

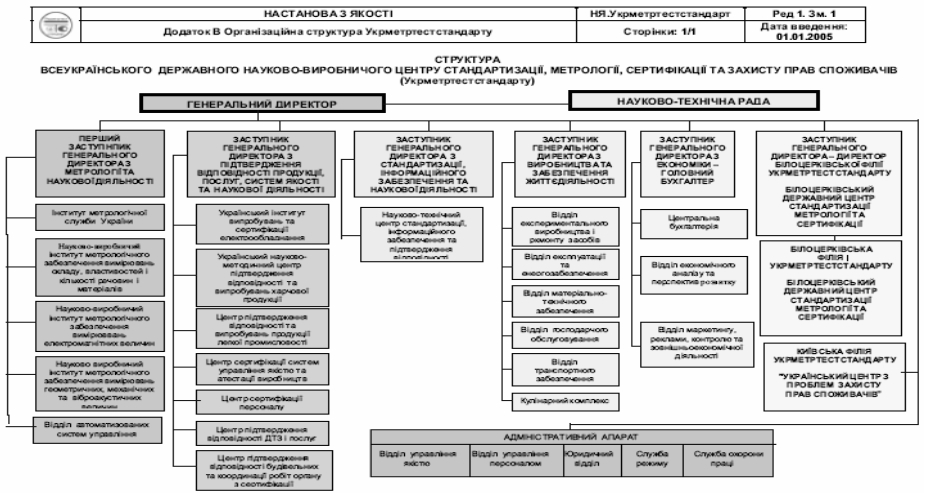

... іал, що для підприємства, яке включає в себе науководослідні інститути, є резервом для подальшого нарощування інтегрального потенціалу підприємства. РОЗДІЛ 3 ОБГРУНТУВАННЯ СТРАТЕГІЇ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ ПОТЕНЦІАЛУ ПІДПРИЄМСТВА “УКРМЕТРТЕСТСТАНДАРТ” 3.1 Інноваційний потенціал підприємства як основа його розвитку Комплексною характеристикою спроможності підприємства до ...

0 комментариев