Державне регулювання банкрутства і санації в Україні

Економіко-математична модель діагностики банкрутства

Удосконалення методів діагностики банкрутства

Опис предметної області дослідження

Аналіз істотних проблем ВАТ «Херсонська ТЕЦ», що загрожують банкрутством

Рік для підприємства був дуже кризовий

У більшості випадків спостерігається перевиконання плану собівартості продукції;

Діагностика банкрутства підприємства на основі даних предметної області

Здача в оренду основних фондів, які не повною мірою використовуються у виробничому процесі

Навигация

Економіко-математична модель діагностики банкрутства

Інформаційна система дослідження методів діагностики банкрутства підприємства

136483

знака

17

таблиц

0

изображений

2.1 Економіко-математична модель діагностики банкрутства

В процесі вивчення фінансового стану 19 підприємств американський економіст Едуард Альтман звернув увагу на те, що певні комбінації відносних показників мають високу здатність характеризувати імовірність швидкого банкрутства того чи іншого підприємства та одержав так званий "Z-рахунок Альтмана". На основі використання прийомів статистичного методу, який називають "аналізом множинних дискримінант", було розраховано параметри кореляційної лінійної функції [13]:

Z = EAnXn, (2.1)

де Z - показник неплатоспроможності підприємства; A - параметри, які показують міру впливу показників на імовірність банкрутства; X - показники (фактори впливу) діяльності підприємства.

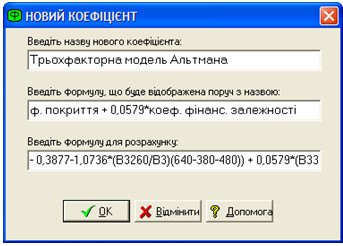

Ця модель була двофакторною, зокрема, у розрахунках використовувалися такі показники, як коефіцієнт покриття і коефіцієнт фінансової залежності. Постає запитання: чи можна у дійсності, користуючись такою простою функцією, адекватно розв"язати задачу, тобто чи можна імовірність банкрутства передбачити, використовуючи тільки два показники? Відповідь на це запитання ствердна: найчастіше, досліджуючи функціонування різноманітних господарських систем, обмежуються використанням простої функції. Поряд з тим очевидно, що прогнозування неплатоспроможності підприємства за допомогою двофакторної моделі не забезпечує високої точності розрахунків, бо не враховується вплив інших показників, які характеризують ділову активність і ефективність функціонування підприємства. Потрібна була складніша функція, залежна від більшої кількості змінних.

Продовжуючи свої дослідження, Альтман за результатами обстеження 66 підприємств (з них половина збанкрутували , а решта працювали успішно), з використанням 22 аналітичних коефіцієнтів вивів комбінацію найважливіших з них для визначення рівнів можливого банкрутства підприємств, - це так звана модель "Altman Z-score". Вона являє собою функцію від деяких показників, що характеризують економічний потенціал підприємства і результати його роботи за звітний період Z = EAnXn, де n змінюється від 1 до 5.

У міжнародній практиці в умовах економіки, що стабільно функціонує, для оцінки імовірності банкрутства підприємства використовують так званий Z-рахунок Е. Альтмана [23].

Розглянемо 2-факторну і 5-факторну модель Z-рахунку Е. Альтмана.

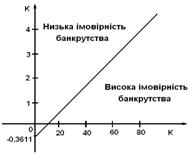

Двофакторна модель:

Z = - 0,3877 + (- 1,0736) * коефіцієнт поточної ліквідності + 0,579 * питома вага залучених коштів у пасивах.

Z > 0 – імовірність банкрутства велика;

Z < 0 – імовірність банкрутства мала.

П’ятифакторна модель:

Z = (обіговий капітал / усі активи) * 1,2 + (нерозподілений прибуток / усі активи) * 1,4 + (прибуток від основної діяльності / усі активи) * 3,3 + (ринкова вартість усіх акцій / усі активи) * 0,6 + (обсяг продажів / усі активи)*0,99.

Якщо:

Z < 1,81 – імовірність банкрутства дуже висока

1,81 < Z < 2,765 – імовірність банкрутства середня

2,765 < Z < 2,99 – імовірність банкрутства невелика

Z > 2,99 – імовірність банкрутства дуже мала.

Правильність даної формули – 95%.

В умовах перехідної української економіки використання Z-рахунку Альтмана не дає точних результатів. Причиною цього можуть бути переоцінки основних фондів, неможливість встановити реальну ринкову ціну деяких основних фондів, і, як результат, вирахування чисельника та знаменника за різними цінами.

Важливо пам"ятати, що ніколи імовірність банкрутства не може бути оцінена як нульова. Особливо це стосується українських підприємств, на діяльність яких значною мірою впливають фактори неекономічного характеру. Для українських підприємств Z-рахунок Альтмана виводиться на основі двох форм звітності - №1 "Баланс підприємства" та №2 "Звіт про фінансові результати підприємства". Для отримання реальних, об’єктивних даних необхідно, щоб якість фінансової звітності була високою. У цьому заінтересоване в першу чергу саме підприємство, бо з обчисленого результату можна судити про фінансовий стан фірми в цілому, а це дасть змогу розробити стратегію її функціонування.

Досвід використання цієї моделі в ряді країн - США, Канаді, Бразилії, Австрії, Японії - показав, що спрогнозувати ймовірність банкрутства за її допомогою за один рік можливо з точністю 90%, за два роки - 70%, за три - 50%. Але незважаючи на ефективність та відносну простоту використання цієї моделі для оцінки загрози банкротства, в наших економічних умовах вона не дозволяє отримати достатньо об’єктивний результат. Це обумовлено розбіжностями в врахуванні окремих показників, впливом інфляції на їхнє формування, невідповідністю балансової та ринкової вартості окремих активів та іншими об’єктивними причинами, які визначають необхідність коригування коефіцієнтів значимості показників, наведених в моделі Альтмана, та врахування ряду інших показників оцінки кризового розвитку підприємства.

2.2 Характеристика сучасних інформаційних систем діагностики банкрутства

Як відомо, показники діяльності підприємства формуються випадково під впливом дії багатьох чинників внутрішнього та зовнішнього середовища. Це обумовлює доцільність доповнення інструментарію оцінки вірогідності банкрутства підприємства методом стохас-тичного комп'ютерного моделювання (методом Монте-Карло).

Використання цього методичного прийому дослідження базується на проведенні комп'ютерних експериментів подальшого розвитку підприємства для визначення частоти та обсягів можливих ліквідних ускладнень. Для реалізації цієї ідеї використовується спеціально розроблена оболонка імітаційного стохастичного моделювання - „Моделювання випадкових процесів", яка дає можливість проводити комп'ютерні експерименти за економіко-математичною моделлю будь-якого характеру. [25]

Аналогічним чином оцінюється вірогідність знаходження функції в межах певного інтервалу, наприклад при визначенні нормативу формування страхового запасу коштів.

Очікуваний за результатами проведеного комп'ютерного моделювання залишок грошевих коштів та ступінь його коливання дає можливість оцінити ймовірність отримання дефіциту платоспроможності, а відповідно - і вірогідність виникнення ситуації банкрутства.

Запропонований інструментарій може використовуватися не тільки для проведення діагностики вірогідності банкрутства, а й у перебігу розробки програми антикризових дій, оцінки результативності запропонованих антикризових заходів. [33]

1. Методичне забезпечення діагностики кризового стану та загрози банкрутства підприємства надзвичайно різноманітне, що обумовлює доцільність його класифікації за декількома ознаками: статус та обов'язковість застосування; характер оціночних показників та їх інформаційного забезпечення; напрям дослідження, підхід до формування оціночних показників, методика їх дослідження, наявність та характер формування узагальнюючого висновку; засоби обробки інформації тощо.

2. В Україні прикладом державної методики діагностики кризового стану є „Методичні рекомендації щодо виявлення ознак неплатоспроможності підприємства та ознак дій з приховування банкрутства, фіктивного банкрутства чи доведення до банкрутства", затверджені наказом Міністерства економіки та з питань європейської інтеграції. Вони передбачають ідентифікацію стану неплатоспроможності підприємства та визначають правила прийняття рішень стосовно економічних ознак фіктивного банкрутства, приховування банкрутства та доведення до банкрутства, завершення санаційних процедур.

3. Найбільш поширеним методичним підходом до діагностики стану та загрози банкрутства є коефіцієнтний підхід, який передбачає використання певного переліку спеціальних фінансових коефіцієнтів-індикаторів стану підприємства - відносних показників, що розраховуються шляхом порівняння між собою певних абсолютних показників господарсько-фінансової діяльності підприємств, інформація про які відображується у фінансовій та інших видах звітності.

Діагностика кризового стану та виявлення загрози банкрутства на базі використання фінансових коефіцієнтів передбачає: формування системи оціночних показників; розрахунок їх величини, проведення горизонтального, порівняльного та еталонного аналізу.

Коефіцієнти-індикатори кризових явищ класифікують за такими ознаками: залежно від інформаційного забезпечення розрахунку (показники експрес та поглибленої діагностики), залежно від функціонального спрямування (показники, що характеризують платоспроможність, структуру капіталу, ділову активність та прибутковість діяльності), залежно від функціональних можливостей (показники теперішньої та майбутньої загрози банкрутства).

4. Простим для застосування та поширеним прийомом діагностики є побудова балансових (агрегатних) моделей оцінки фінансового стану. Під агрегатами слід розуміти абсолютні оцінні показники, що розраховуються за спеціальними методиками на базі показників звітності та управлінського обліку підприємств.

Ідентифікація кризового стану та виявлення загрози банкрутства передбачає порівняння між собою певних агрегатів та формулювання діагностичного висновку за визначеними правилами оцінки (залежно від результатів порівняння).

Найбільшого поширення набула балансова модель, описана у працях В.Ковальова та його послідовників.

5. Широке визнання для проведення діагностики набули також матричні моделі ідентифікації стану підприємства, розроблені у працях французьких дослідників Франшона та Романе.

Матричні моделі діагностики кризового стану та виявлення загрози банкрутства передбачають побудову діагностичної матриці, кожен квадрат якої характеризується певним співвідношенням показників господарсько-фінансової діяльності підприємства або розрахованих оціночних агрегатів ідентифікується як певний стан підприємства.

У процесі діагностики стан підприємства та наявність загрози банкрутства визначається залежно від поточного місцезнаходження підприємства в межах матриці та ретроспективного аналізу зміни місцезнаходження (аналіз шляху).

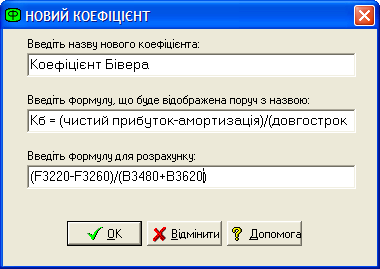

6. Статистичні моделі діагностики банкрутства являють собою спеціальним чином обчислену дискримінанту функцію (границю), в якості аргументів якої використовуються фінансові коефіцієнти-індикаторами, що найбільшим чином обумовлюють розвиток кризи, а значення (Z-рахунок) - дозволяє ідентифікувати ступінь (ймовірність) загрози банкрутства.

Побудова статистичної моделі передбачає математичну обробку інформації про результати господарсько-фінансової діяльності 2-х однорідних (за галуззю, обсягом діяльності тощо) сукупностей підприємств-об'єктів спостереження, одна з яких охоплює підприємства, що визнані банкрутами, інша - підприємства, що продовжують нормально функціонувати.

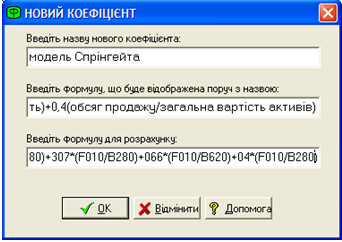

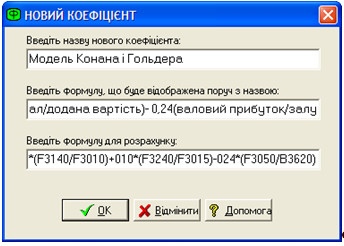

Розробкою статистичних моделей прогнозування банкрутства займалися такі видатні закордонні вчені: Є. Альтман, Спрінгейт, Конан, Гольдер, Тофлер, Тисшоу, Ліс, Чессер та ін.

Діагностика українських підприємств за закордонними статистичними методиками є некоректною, оскільки порушуються найважливіші умови застосування статистичних моделей: часова відповідність, відповідність об'єкта оцінювання, відповідність методики визначення параметрів моделі. Необхідно використовувати метод, а не результати його використання.

В Україні метод дискримінантного аналізу використано при підготовці Порядку проведення оцінки фінансового стану бенефіці-ара, затвердженого наказом Міністерства фінансів України (шести-факторна модель). Існують інші спроби побудови статистичних моделей на матеріалах українських підприємств для розв'язання окремих дослідницьких завдань.

З методичної точки зору, перешкод для створення національних моделей діагностики банкрутства немає. До складу багатьох сучасних програмних пакетів статистичної обробки інформації входить функція БДА, що суттєво спрощує та прискорює процедуру математичних обчислень.

7. Рейтингові моделі діагностики фінансового стану і загрози банкрутства являють собою іншу форму створення простої для застосування системи узагальнюючої оцінки різноманітних характеристик об'єкта оцінювання, що мають вагоме значення для визначення наявності та глибини кризи його розвитку.

Побудова рейтингової системи передбачає проведення таких основних етапів роботи: формування переліку оціночних показників фінансового стану та загрози банкрутства підприємства; визначення принципу діагностики показників; типізація фінансового стану (виокремлення окремих типів життєздатності та (або) стадій розгортання кризи); встановлення граничних значень або ідентифікаційних якісних ознак кожного показника відповідно до визначеного типу фінансового стану; розробка принципів бальної оцінки окремих оціночних показників та формування ідентифікаційних таблиць оцінювання; визначення узагальнюючого критерію, інтерпретація результатів рейтингової оцінки.

Існують різні підходи до обґрунтування критеріальних меж оціночних показників, які будуються на обробці певного статичного масиву даних (наприклад, техніка кредитного скорінгу) або на математичній обробці (наприклад, методика В. Вітлінського).

8. У ході діагностики кризового стану доцільно використовувати графічний метод, який носить допоміжний характер і використову ється для наочної інтерпретації результатів попередньо проведеної

аналітичної роботи. Для проведення діагностики будується 2-3-мірна матриця, кожен квадрант якої характеризується певним діапазоном значення окремих оціночних показників.

Ідентифікація стану підприємства здійснюється в графічній формі шляхом визначення місцезнаходження підприємства в межах діагностичної матриці та аналізу його зміни за попередній період.

9. Експертні методики діагностики кризового стану та загрози банкрутства передбачають використання для формування діагностичного висновку не кількісних, а якісних показників, що характеризують стан діяльності підприємства, його ресурсного забезпечення, якості менеджменту тощо. Необхідна якісна інформація збирається експертами шляхом спостереження або опитування.

Формування узагальнюючого висновку здійснюється на підставі наявності експертно визначених типових ознак - індикаторів кризового стану або по стандартизованим методикам бальної або рейтингової оцінки (А-рахунок).

10. Динамічний підхід до діагностики банкрутства передбачає поглиблений аналіз грошового обороту підприємства, в перебігу якого здійснюється аналіз обсягів грошового обороту та грошових потоків підприємства, оцінюються джерела формування вхідного та напрями використання вихідного грошових потоків, оцінюється ритмічність та синхронність грошових потоків, достатність грошових залишків та грошових потоків для покриття поточних та боргових зобов'язань підприємства. Наявність стану та загрози неплатоспроможності визначається на підставі аналізу ритмічності та синхронності грошових потоків, їх достатності для покриття грошових витрат підприємства.

У перебігу цієї роботи використовується спеціальна система аналітичних показників динамічної платоспроможності, яка розраховується на матеріалах бухгалтерського та оперативного обліку, планових даних стосовно руху грошових коштів.

11. Динамічний підхід до аналізу стану підприємства логічно доповнює різні види статичних досліджень (коефіцієнтний, агрегатний, рейтинговий підходи), але на відміну від них оперує не статичними, а індексними показниками, використання яких дозволяє оцінити динаміку (напрямок) розвитку підприємства.

Відмінними особливостями цього підходу до проведення діагностики є насамперед широке коло об'єктів дослідження, які можуть об'єднувати не тільки фінансові, а й нефінансові показники (індикатори) розвитку підприємства, що у сукупності дозволяє дати інтегральну оцінку ринкової, виробничої, кадрової та фінансової спроможності підприємства. У якості оціночних використовуються не статичні, а динамічні показники-індекси відповідних показників та індекси співвідношення між двома взаємозалежними аналітичними показниками.

12. Для діагностики кризи розвитку підприємства слід широко використовувати автоматизовані системи діагностики – спеціальні програмні продукти, що використовується для розрахунку окремих

показників та інтерпретації на їх основі за спеціальними (вбудованими або налагодженими) методиками стану підприємства та оцінки наявності загрози банкрутства.

Існуюче різноманіття даних систем дозволяє класифікувати їх залежно від автономності (автономні, добудовані), наявності функції формування узагальнюючого висновку (розрахункові, інтелектуальні), участі користувача у формуванні узагальнюючого висновку (закриті, відкриті).

Похожие работы

... в повному обсязі. Мирова угода щодо відстрочки сплати платежів у бюджет та цільові позабюджетні фонди укладаються відповідно до вимог податкового законодавства. Діагностика банкрутства підприємства Фінансовий стан підприємства – це стан економічного суб’єкта, який характеризує про наявність у нього фінансових ресурсів, забезпеченість коштами, підтримання оптимального режиму праці та життя ...

... оборотні активи за період аналізу збільшилися більше ніж у 3 рази, але необоротні активи збільшилися у 4,7 раз. Доречним також буде розрахунок та аналіз показників-індикаторів кризового стану та загрози банкрутства підприємства за методикою Л. О. Лігоненка (додаток Е). Рис. 2.8 Графік зміни оборотних активів за 2002-2006 рр. Зменшення коефіцієнта негайної (абсолютної) ліквідності (рис. 2.9) ...

... які можуть бути використані як база для ідентифікації кризового стану або передумов для його появи в майбутньому. Особливості сучасної експертної системи оцінки вірогідності банкрутства торговельного підприємства сьогодні законодавчо визначені наступними принципами [1-36]. 1. Сьогодні методичне забезпечення для оцінки кризового стану та визначення загрози банкрутства підприємства надзвичайно рі ...

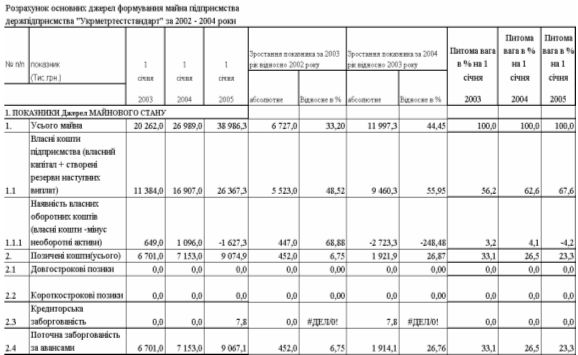

... іал, що для підприємства, яке включає в себе науководослідні інститути, є резервом для подальшого нарощування інтегрального потенціалу підприємства. РОЗДІЛ 3 ОБГРУНТУВАННЯ СТРАТЕГІЇ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ ПОТЕНЦІАЛУ ПІДПРИЄМСТВА “УКРМЕТРТЕСТСТАНДАРТ” 3.1 Інноваційний потенціал підприємства як основа його розвитку Комплексною характеристикою спроможності підприємства до ...

0 комментариев