Понятие и особенности страховой деятельности, надзор за страховой деятельностью

Эволюция развития договора страхования

Существенные условия договора страхования

Виды страхования

Порядок заключения и форма договора страхования

Исполнение обязательства страхования

Ответственность по договору страхования

Прекращение обязательства страхования

Навигация

Ответственность по договору страхования

Элементы договора страхования

165130

знаков

0

таблиц

0

изображений

2.3 Ответственность по договору страхования

Возмещение убытков является общей формой ответственности по договорным обязательствам. Об этом свидетельствует, в частности, норма, которая содержится в пункте первом статьи 393 ГК РФ: "Должник обязан возместить кредитору убытки, причиненные неисполнением или ненадлежащим исполнением обязательства". Этим возмещение убытков отличается от иных мер имущественной ответственности, которые применяются лишь в случаях, предусмотренных законом или договором.

Страховое законодательство специально оговаривает случаи, когда та или иная сторона несет ответственность в форме возмещения убытков. Так, в силу п. 3 ст. 959 ГК РФ страховщик вправе потребовать расторжения договора страхования и возмещения убытков, причиненных расторжением договора в случае неисполнения страхователем или выгодоприобретателем обязанности, о немедленном сообщении страховщику о ставших ему известных значительных изменениях в принятом на страховании риске.

Такая же ситуация возникает в случае несоблюдения страховщиком тайны страхования.

Страхователь несет ответственность за сообщение ложной информации о действительной стоимости предмета страховой охраны. Страховщик имеет право взыскать с него в этом случае убытки с зачетом сумм, полученных в качестве платы за страхование.

При решении вопроса о страховой ответственности следует учитывать действия одной из сторон, которые могут привести к наступлению страхового случая.

Если страховой случай наступил по вине страхователя, выгодоприобретателя или застрахованного лица, то они лишаются возможности получения страховых выплат. В отдельных случаях страховщик может быть освобожден от выплаты страхового возмещения по договору имущественного страхования, если страховой случай наступил в результате грубой неосторожности страхователя или выгодоприобретателя. Отсутствие вины доказывается лицом, нарушившим обязательство.

Акционерное общество открытого типа "Фирма "МИФ" обратилось в Арбитражный суд Самарской области с иском о взыскании с акционерного общества закрытого типа "Страховая компания "Утес" 320000000 рублей страховой выплаты в связи с кражей 28.06.95 автомобиля с застрахованным грузом. Право требования страховой выплаты со страховщика передано истцу страхователем - индивидуальным частным предприятием "Вюльвис" по договору о переуступке прав требования долга (цессия) от 10.10.95.

Решением от 14.12.95 в удовлетворении иска отказано.

Постановлением апелляционной инстанции от 14.02.96 решение отменено, и сумма страховой выплаты полностью взыскана со страховщика.

Федеральный арбитражный суд Поволжского округа Постановлением от 18.04.96 постановление суда апелляционной инстанции оставил без изменения.

В протесте заместителя Председателя Высшего Арбитражного Суда Российской Федерации предлагается постановления апелляционной и кассационной инстанций отменить, решение суда первой инстанции оставить в силе.

Президиум считает, что протест подлежит удовлетворению по следующим основаниям.

Между ИЧП "Вюльвис" и Тольяттинской дирекцией страховой компании "Утес" был заключен генеральный договор транспортного страхования грузов от 26.05.95 N 95/006.

На основании указанного договора ИЧП "Вюльвис" - страхователь представил страховщику два письменных заявления от 26.05.95: N 35, 36 о намерении заключить договор страхования, в которых содержались неполные сведения о перевозимом грузе: запасные части к автомобилям ВАЗ согласно накладным, упаковка стандартная; перевозка осуществляется с участием экспедитора в течение 10 дней.

Страховщиком были выданы страховые полисы N 00046, 00047 на страхование грузов - запчастей к автомобилям ВАЗ, доставляемых автотранспортом из города Тольятти в Москву. В страховых полисах содержалось дополнительное условие о том, что страховое покрытие на время стоянки обеспечивается лишь при наличии охраняемой стоянки. Наличие дополнительных условий в страховом полисе не противоречит статьям 15, 16 Закона Российской Федерации "О страховании".

Во время стоянки 28.06.95 автомобиль с грузом был похищен, что подтверждается справкой Октябрьского РОВД города Пензы от 28.06.95 и постановлением следственных органов от 10.07.95.

Данное обстоятельство страхователь расценил как страховой случай и передал право требования страховой выплаты АООТ "Фирма "МИФ".

Однако в материалах дела нет свидетельств принятия страховщиком на страхование именно той партии груза, при перевозке которой произошло хищение.

Согласно полисам N 00046, 00047 страховщик принимает на страхование груз на основании Правил страхования грузов.

В соответствии с пунктом 6.2 названных Правил, введенных в действие с 01.06.93 на основании лицензии от 26.04.93 N 0143 Федеральной инспекции России по надзору за страховой деятельностью, договор страхования грузов заключается на основании письменного заявления страхователя, которое должно содержать точное наименование груза, род упаковки, количество мест, массу груза, номера и даты накладных и других перевозочных документов, вид перевозочного средства, его краткую характеристику и принадлежность, дату отправки и т.д. При неполноте имеющихся у страхователя данных договор может быть заключен предварительно с тем, чтобы окончательное оформление договора произвести по представлении недостающих сведений.

Заявления страхователя не содержали всех необходимых данных о перевозимом грузе, как это предусмотрено Правилами страхования грузов, в полисах также не имелось сведений о номере и дате перевозочного документа, тем самым не подтверждено, что застрахована именно спорная партия груза.

Весьма важным по настоящему спору является то, что уступка прав требования при страховании груза грузоотправителем противоречит законодательству, так как только грузоотправитель вправе предъявить требование перевозчику вследствие утраты груза. К страховщику на основании статьи 387 Гражданского кодекса Российской Федерации должны перейти все права требования к перевозчику, которые имел страхователь как грузоотправитель в порядке суброгации.

В то же время договор от 10.10.95 между ИЧП "Вюльвис" - грузоотправителем и АООТ "Фирма "МИФ" содержит только переуступку права требования к страховщику о выплате страхового возмещения. Никаких прав требования к перевозчику у АООТ "Фирма "МИФ" нет, следовательно, в данном случае суброгация страховщику прав грузоотправителя к перевозчику, ответственному за наступление страхового случая, не наступает.

В силу статьи 133 Устава автомобильного транспорта РСФСР сопровождение груза экспедитором отправителя также освобождает перевозчика от ответственности. В связи с этим кража во время стоянки груза, перевозимого с экспедитором, является не страховым случаем, а событием, за которое отвечает страхователь как грузоотправитель, таким образом подтверждается грубая неосторожность самого страхователя в хищении груза[101].

По договору страхования гражданской ответственности страховщик не освобождается от выплаты страхового возмещения за причинение вреда жизни или здоровью, даже если вред причинен страхователем или застрахованным лицом умышленно или по грубой неосторожности, но после оплаты убытков пострадавшему страховщик приобретает право на возмещение понесенного им материального ущерба и может взыскать убытки со страхователя или застрахованного лица.

Что касается договоров личного страхования, то в случае смерти застрахованного лица, даже если смерть наступила в результате самоубийства, страховщик обязан выплатить страховую сумму. Единственной возможностью отказа в выплате здесь является то основание, что до момента самоубийства прошло менее двух лет действия договора страхования.

Действующее законодательство предусматривает такой способ страхования, как сострахование, согласно которому страховой риск разделяется между несколькими страховщиками. При этом объект страхования страхуется страховщиками по одному договору на случай наступления одного и того же события, и в договоре заранее обуславливается мера ответственности каждого страховщика.

Сострахование нельзя путать с двойным страхованием, когда один и тот же риск страхуется у нескольких страховщиков. При этом страховая сумма по всем заключенным договорам не должна превышать фактическую стоимость имущества. Если этот факт обнаруживается, то страховщики понесут ответственность пропорционально страховым суммам.

При состраховании, если не определены права и обязанности каждого страховщика в договоре, они несут солидарную ответственность перед страхователем.

Гражданский кодекс устанавливает и последствия нарушения правил по обязательному страхованию (ст. 937 ГК). В частности, ГК дает лицу, в пользу которого должно быть осуществлено страхование, право требования в суде по заключению договора обязательного страхования. Это означает, что лицо, в пользу которого должен быть заключен договор страхования по указанию закона, в случае незаключения такого договора ответственными за это лицами или невключения его в реестр, прилагаемый к такому договору, имеет право требования в суде по восстановлению его нарушенных прав. В случае заключения договора обязательного страхования на условиях худших, по сравнению с указанными в законе, лицо, заключившее такой договор, несет ответственность по выплате страховых сумм на условиях, указанных в законе. Все неосновательно сбереженные при этом суммы подлежат взысканию в доход государства с начислением на них процентов по ставкам рефинансирования Центробанка.

Ст. 966 ГК РФ установлен срок исковой давности по договорам имущественного страхования - два года. По общему правилу срок исковой давности по требованиям о выплате страхового возмещения в имущественном страховании начинает течь со дня, когда страхователь или выгодоприобретатель узнал или должен был узнать о наступлении страхового случая. Если договором страхования или правилами страховщика установлен срок для рассмотрения претензии страховщиком, начало исчисления исковой давности отдаляется на срок, установленный для рассмотрения претензии[102],

В случае принятия решение об отказе в выплате страховщик обязан направить лицу, имеющему право на получения страховой выплаты письменное уведомление об отказе в выплате, с указанием причин отказа.

Страховщик обязан помимо возмещения ущерба, причиненного страховым случаем, возместить расходы, произведенные страхователем для предотвращения или уменьшения размера ущерба, нанесенного застрахованному имуществу.

Как отмечалось ранее, расходы в целях уменьшения убытков, подлежащих возмещению страховщиком, если такие расходы были необходимы или произведены для выполнения указаний страховщика, должны быть возмещены страховщиком, даже если соответствующие меры оказались безуспешными.

Если страхователь провел мероприятия, которые позволили снизить степень риска наступления страхового случая или уменьшить размер возможного ущерба, либо если действительная стоимость имущества увеличилась в течение срока действия договора страхования, страховщик обязан перезаключить по заявлению страхователя договор страхования с учетом этих обстоятельств.

В случае увеличения страхового риска в период действия договора страхования страховщик вправе потребовать изменения условий договора, а в случае неисполнения страхователем обязанности по уведомлению о таком изменении - расторжения договора страхования.

Страховщик обязан не разглашать сведения о страхователе и его имущественном положении, кроме случаев предусмотренных действующим законодательством Российской Федерации.

В ГК говорится: «Страховщик не вправе разглашать полученные им в результате своей профессиональной деятельности сведения о страхователе, застрахованном лице и выгодоприобретателе, состоянии их здоровья, а также об имущественном положении этих лиц». За разглашение тайны страховщик в зависимости от рода нарушенных прав и характера нарушения несет ответственность в соответствии с правилами, предусмотренными ст. 139 или ст. 150 ГК РФ.

Похожие работы

... Федерации, межгосударственными соглашениями и международными договорами. Третейский суд может применять и нормы права других государств в случаях, если это предусмотрено договором сторон ЗАКЛЮЧЕНИЕ Итак, рассмотрев договор страхования в России, необходимо сделать несколько резюмирующих выводов. В теоретическом аспекте актуальность темы обусловлена тем, что многие вопросы до настоящего времени ...

... следить по различным изданиям, таким как Собрание законодательства Российской Федерации, Бюллетень нормативных актов министерств и ведомств. Глава 2. Гражданско-правовое регулирование договора страхования 2.1 Обязательное и добровольное страхование Под обязательным страхованием понимается такая форма страхования, при которой на страхователя законом возлагается обязанность страховать ...

... , а не частного права: «заведомо ложные». Применение столь жестких мер ответственности - мер публично-правового характера, в отношении страхователя, допустившего обман страховой организации при заключении договора страхования путем сообщения заведомо ложных сведений, связано со специальными особенностями механизма страховой зашиты. А именно: в соответствии с существом страховых правоотношений ...

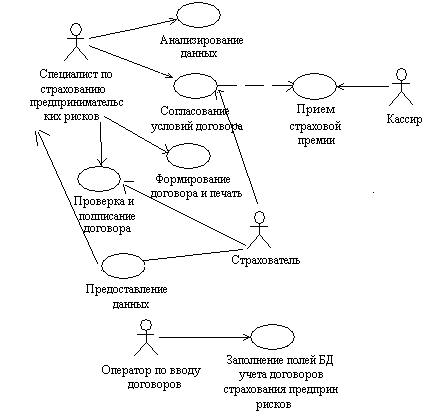

... различают следующие основные модели представления данных в базе: · Иерархическую; · Сетевую; · Реляционную; · Объектно-ориентированную. В автоматизированной системе учета договоров страхования предпринимательских рисков будет использоваться реляционная БД. Реляционные базы данных состоят из нескольких таблиц, связь ...

0 комментариев