Понятие и особенности страховой деятельности, надзор за страховой деятельностью

Эволюция развития договора страхования

Существенные условия договора страхования

Виды страхования

Порядок заключения и форма договора страхования

Исполнение обязательства страхования

Ответственность по договору страхования

Прекращение обязательства страхования

Навигация

Виды страхования

Элементы договора страхования

165130

знаков

0

таблиц

0

изображений

1.4 Виды страхования

В настоящее время страхование развилось в мощную часть инфраструктуры общественного производства. Классификация этой специфической деятельности актуальна. В России сложился свой подход к решению проблемы, который имеет общие критерии с другими странами и свою специфику. В основу классификации страхования положены два критерия:

1) различия в объектах страхования;

2) различия в объеме страховой ответственности.

Первый критерий является общим, второй охватывает только имущественное страхование. Согласно первому критерию страхование подразделяется по отраслям, подотраслям и видам (иногда и подвидам, которые являются составными звеньями классификации). В соответствии со вторым критерием страхование подразделяется по роду опасности. Все звенья классификации охватывают с юридической точки зрения, две формы, при помощи которых реализуется содержание страховой деятельности, - обязательная и добровольная.

Классификация страхования по его формам опирается на критерий волеизъявления сторон страховой сделки. Этот юридический критерий охватывает все звенья страхового предпринимательства.

На основе критерия волеизъявления сторон страховых отношений все страхование подразделяется на две формы.

Первая форма - обязательное страхование.

Вторая форма - добровольное страхование.

Обязательное страхование возникает тогда, когда законом на указанных в нем лиц возлагается обязанность страховать в качестве страхователей жизнь, здоровье или имущество других лиц либо свою гражданскую ответственность перед другими лицами за свой счет или за счет заинтересованных лиц.

Обязательную форму страхования вызывает к жизни волеизъявление государства через специальные законы. Государство является инициатором обязательного страхования. В форме закона оно обязывает юридических и физических лиц вносить средства для обеспечения общественных интересов.

Обязательное страхование устанавливается только федеральным законом. В пункте 2 ст. 927, открывающей гл. 48 ГК РФ, предусмотрено, что при обязательном страховании, как и при добровольном, отношения сторон также должны быть основаны на договоре. В данном случае обязательное страхование означает лишь то, что указанные в нем лица обязаны заключить в качестве страхователей договоры со страховщиками в определенных законом случаях. Речь идет об обязанности страховать жизнь, имущество других лиц либо свою гражданскую ответственность перед другими лицами за свой счет или за счет заинтересованных лиц.

В пункте 3 ст. 927 ГК РФ выделено обязательное страхование жизни, здоровья и имущества граждан за счет средств, которые предоставляются из бюджета. Именуемый обязательным государственным страхованием, этот вид страхования может также быть основан на договоре страхования. В Законе РФ "Об организации страхового дела в Российской Федерации" (п. 4 ст. 3) зафиксировано, что виды, условия и порядок обязательного страхования определяются соответствующими законами РФ.

Добровольную форму страхования создает волеизъявление страхователей через заявление на страхование. Инициатором добровольного страхования выступают хозяйствующие объекты, физические и юридические лица. Исходя из установленных правовых норм при добровольном страховании происходит замкнутая раскладка ущерба между членами страхового сообщества. Договорные отношения устанавливают сами участники гражданского оборота своей волей и в своем интересе. Несмотря на это, существуют интересы, страхование которых невозможно. В частности, не допускается страхование противоправных интересов, убытков от участия в играх, лотереях и пари, расходов, к которым лицо может быть принуждено в целях освобождения заложников. Условия договоров, предусматривающих страхование подобных интересов, ничтожны.

Таким образом, отличие обязательного страхования от добровольного состоит в том, что при обязательном страховании страховой интерес подлежит защите независимо от того, хочет этого кто-либо или не хочет. Добровольное страхование производится по желанию заинтересованных лиц. При этом, по справедливому замечанию Ю. Фогельсона, обязательное страхование следует отличать также от добровольно-принудительного, которое сейчас приобретает большой размах[66].

Обязательное страхование и принципы его реализации.

Государство устанавливает обязательную форму страхования, когда страховая защита тех или иных объектов связана с интересами не только отдельных страхователей, но и всего общества.

Обязательное страхование производится на основе законодательных актов РФ, в которых предусмотрены следующие показатели:

1. Перечень объектов, подлежащих страхованию.

2. Объем страховой ответственности.

3. Уровень (нормы) страхового обеспечения.

4. Основные обязанности и права сторон, участвующих в страховании.

5. Порядок установления тарифных ставок страховых платежей.

6. Периодичность внесения страховых взносов (премий).

7. Основные права и обязанности страховщика и страхователя. Государственная политика РФ в области обязательного страхования преследует следующие цели:

первоочередного правового регулирования видов обязательного страхования, непосредственно направленных на защиту прав и свобод человека и гражданина;

подтверждения проведения основных видов обязательного личного и имущественного страхования;

сохранения либо при необходимости увеличения установленных страховых сумм по видам обязательного личного страхования;

обеспечения единства основных положений порядка и условий проведения обязательного страхования.

Обязательное страхование может быть двух видов: обязательное имущественное и обязательное личное страхование[67]. Закон определяет круг страховых организаций, которым поручается проведение обязательного страхования.

При обязательном страховании достигается полнота объектов страхования. Обязательная форма страхования исключает выборочность отдельных объектов страхования. Тем самым имеется возможность применять минимальные тарифные ставки, добиваться высокой финансовой устойчивости страховых операций.

Обязательная форма страхования вводится законами страны, указами президента, постановлениями правительства. Отсюда она является обязательной для всех субъектов страхового хозяйства, в том числе для страховщика и страхователя.

В настоящее время объектами обязательного страхования являются:

1) жизнь и здоровье граждан в сфере обязательного медицинского страхования;

2) жизнь и здоровье пассажиров воздушного, железнодорожного, морского, внутреннего водного и автомобильного транспорта;

3) частные дома граждан;

4) государственные строения, сданные в аренду религиозным организациям;

5) личность военнослужащих и военнообязанных;

6) личность военнослужащих и военнообязанных органов государственной безопасности;

7) личность военнослужащих и военнообязанных, лиц рядового и начальствующего состава органов внутренних дел;

8) личность сотрудников Государственной налоговой службы и Государственного таможенного комитета России;

9) личность граждан, пострадавших от чернобыльской катастрофы, и лиц, командируемых в зоны с радиационным риском;

10) ряд видов гражданской ответственности и другие.

За рубежом различают государственную и частную формы обязательного страхования. У нас эта квалификация пока не распространена. Обязательное страхование реализуется через специфические принципы.

Добровольное страхование - одна из форм страхования. В отличие от обязательного страхования возникает на основе добровольно заключаемого договора между страхователем и страховщиком. Добровольное страхование начинается только с подачи заявления на страхование (письменно либо иным доступным способом) физическим и юридическим лицом.

Правила добровольного страхования определяют конкретные условия страхования и порядок его проведения. Они устанавливаются страховщиком самостоятельно в соответствии с положениями ГК РФ. Конкретные условия страхования уточняются при заключении договора страхования. Часто при заключении такого договора между сторонами действует посредник в виде страхового брокера или страхового агента.

Договор добровольного страхования удостоверяется полисом. Нормативную базу для организации и проведения добровольного страхования создает страховое законодательство. Исходя из законодательной базы формируются условия или правила отдельных видов добровольного страхования. Эти правила и условия, разрабатываемые страховщиком, подлежат обязательному лицензированию со стороны органа государственного страхового надзора.

В зависимости от объектов страхования различают три вида добровольного страхования: имущественное, личное, комбинированное.

Договоры добровольного страхования имущественного или личного страхования являются частью гражданских правоотношений и входят в число возмездных договорных обязательств. По такому договору одна сторона обязана уплатить другой стороне обусловленную сумму взносов. В свою очередь другая сторона готова оказать услугу, оговоренную в страховом договоре. По договору страхования услуга состоит в выплате страхового возмещения или страховой суммы за последствия произошедших страховых случаев.

Таким образом, добровольная форма страхования базируется на принципе добровольного участия, принципе выборочного охвата, принципе ограничения срока, принципе уплаты страховых взносов, принципе страхового обеспечения. Разновидностью обязательного страхования является обязательное государственное страхование жизни, здоровья, имущества государственных служащих определенных категорий, осуществляемое непосредственно на основании законов и иных правовых актов (без заключения договоров) либо на основании договоров страхования, заключаемых в соответствии с этими актами.

ГЛАВА 2. ЭЛЕМЕНТЫ ДОГОВОРА СТРАХОВАНИЯ

Похожие работы

... Федерации, межгосударственными соглашениями и международными договорами. Третейский суд может применять и нормы права других государств в случаях, если это предусмотрено договором сторон ЗАКЛЮЧЕНИЕ Итак, рассмотрев договор страхования в России, необходимо сделать несколько резюмирующих выводов. В теоретическом аспекте актуальность темы обусловлена тем, что многие вопросы до настоящего времени ...

... следить по различным изданиям, таким как Собрание законодательства Российской Федерации, Бюллетень нормативных актов министерств и ведомств. Глава 2. Гражданско-правовое регулирование договора страхования 2.1 Обязательное и добровольное страхование Под обязательным страхованием понимается такая форма страхования, при которой на страхователя законом возлагается обязанность страховать ...

... , а не частного права: «заведомо ложные». Применение столь жестких мер ответственности - мер публично-правового характера, в отношении страхователя, допустившего обман страховой организации при заключении договора страхования путем сообщения заведомо ложных сведений, связано со специальными особенностями механизма страховой зашиты. А именно: в соответствии с существом страховых правоотношений ...

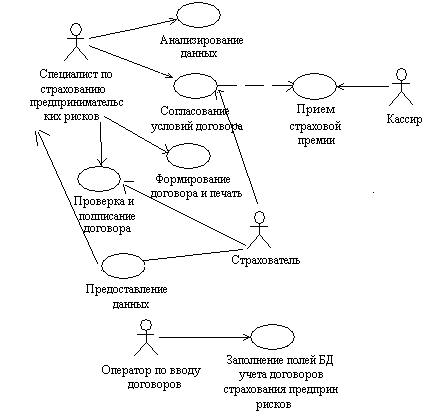

... различают следующие основные модели представления данных в базе: · Иерархическую; · Сетевую; · Реляционную; · Объектно-ориентированную. В автоматизированной системе учета договоров страхования предпринимательских рисков будет использоваться реляционная БД. Реляционные базы данных состоят из нескольких таблиц, связь ...

0 комментариев