Понятие и особенности страховой деятельности, надзор за страховой деятельностью

Эволюция развития договора страхования

Существенные условия договора страхования

Виды страхования

Порядок заключения и форма договора страхования

Исполнение обязательства страхования

Ответственность по договору страхования

Прекращение обязательства страхования

Навигация

Исполнение обязательства страхования

Элементы договора страхования

165130

знаков

0

таблиц

0

изображений

2.2 Исполнение обязательства страхования

Исполнение обязательства осуществляется путем совершения определенных действий, либо воздержание от действий и зависит от конкретного содержания страхового правоотношения, то есть прав и обязанностей. О правах и обязанностях сторон договора страхования, так или иначе упоминалось в предыдущих параграфах работы, однако здесь хотелось бы выделить и рассмотреть их отдельным блоком.

Права и обязанности, составляющие содержание договора страхования, возлагаются наряду со страховщиком и на страхователя[83]. Рассмотрим права и обязанности страхователя.

I. Первая обязанность страхователя заключается в том, что он обязан своевременно вносить страховую премию[84], В зависимости от условии, предусмотренных договором страхования, страхователь уплачивает страховую премию полностью или только ее часть, если предусмотрена рассрочка, в дальнейшем страхователь обязан уплачивать последующие взносы не позднее сроков, предусмотренных договором страхования или правилами страхования страховщика. Форма уплаты (наличная или безналичная) определяется страхователем[85].

Внесение первого взноса имеет особое значение, так как договор как реальная сделка не может без этого вступить в силу. Однако законом также предусмотрено «если договором не предусмотрено иное», указанное положение на наш взгляд предусмотрено с целью обеспечения интересов страхователя или застрахованного в случаях, когда договор заключается не страховщиком непосредственно, а через его представителей или посредников. Так страхователь вправе уплачивать взносы сам или поручить другому лицу, надлежащим образом оформив его полномочия, при этом страховая премия может быть уплачен непосредственно страховщику, страховому агенту или иному посреднику. Обычно стороны в соглашениях между страховщиком и страховыми посредниками включается фраза о том, что договор страхования вступает в силу с момента уплаты страховой премии агенту или страховому брокеру, действующему в интересах страховщика.

В случае неполного имущественного страхования страхователь вправе уплатив дополнительный взнос увеличить общую страховую сумму по договору. Договором страхования может быть предусмотрено право страхователя на уменьшение страховой суммы по договорам личного страхования[86].

II. Страхователь обязан также определить и сообщить все необходимые сведения об обстоятельствах, имеющих существенное значение для оценки страхового риска и условий, при которых он становится страховым случаем при заключении договора страхования. Страхователь обязан предоставить страховщику полную информацию, позволяющую судить об объекте страхования и о возможности наступления страхового случая[87]. Указанное требование обусловлено, в первую очередь тем, что страхуемое имущество находится в хозяйственной власти не страховщика, а страхователя или застрахованного (выгодоприобретателя) и никому кроме них не известны так хорошо все обстоятельства, влияющие на размер риска.

Сообщение страхователем заведомо ложных сведений об объекте страхового интереса может являться основанием для отказа в страховой выплате. Законом установлено, что в случае если страховое возмещение было выплачено страхователю, а затем вследствие указанных причин договор страхования признан недействительным, страховое возмещение возвращается страховщику, а сумма уплаченной страховой премии обращается в доход Российской Федерации. Причем страхователь вправе требовать со страхователя возмещения причиненных убытков.

Таким образом, законодатель даже в случае сообщения страхователем страховщику заведомо ложных сведений не признает договор страхования незаключенным, а только представляет право требовать признания сделки недействительной[88].

Если говорить о правовых последствиях для заключенного договора, в случае, если подобная недостоверность не являлась результатом обмана (предоставлением заведомо ложных сведений) со стороны страхователя, то в данном случае один из подходов разрешения может быть основан на применении общих норм гражданского законодательства с учетом требований о расширительном толковании ст. 944 ГК РФ. В этом случае страховщик имеет право, во-первых, требовать признания договора страхования недействительным, если получил ответы страхователя на все поставленные вопросы, даже если они были недостоверными (но не содержат признаков обмана) в порядке ст. 178 ГК РФ - недействительность сделки, совершенной под влиянием заблуждения, причем следует отметить, что страховщик до признания указанной сделки недействительной добросовестно нес обязанности, в связи с чем сделка должна быть признана прекращенной на будущее время, а страховщик имеет право на часть премии пропорционально сроку; во-вторых, расторгнуть договор в связи с существенным изменением обстоятельств.

III. Страхователь, заключив страховой договор, не освобождается от обязанности заботиться о сохранности имущества, интерес в отношении которого застрахован (при страховании имущества). Страхователь обязан соблюдать общепринятые правила и нормы эксплуатации (пользования) и хранения застрахованного имущества, правила техники безопасности и т.п. Если застрахована ответственность страхователя, договор страхования не освобождает страхователя от обязанности строго соблюдать все необходимые нормы и правила (при страховании ответственности, связанной с деятельностью, представляющей собой повышенную опасность для окружающих, страховании профессиональной ответственности и т.п.), предпринимать все разумные и необходимые действия для надлежащего выполнения своих обязанностей, ответственность при исполнении которых застрахована по договору страхования.

Если страховщик, в течение срока действия договора страхования, проверяя состояние объекта, интерес в отношении которого был застрахован, выявил, что страхователь неправильно эксплуатировал застрахованное имущество (неправильно пользуется имуществом) либо осуществил какие-либо действия (бездействия), увеличивающие страховой риск, страховщик вправе направить страхователю требование устранить недостатки либо изменить условия договора.

IV. К обязанностям страхователя относится также необходимость принять меры в целях предотвращения и уменьшения ущерба застрахованному имуществу[89]. Гражданским кодексом установлено: при наступлении страхового случая страхователь обязан принять разумные и доступные в сложившихся обстоятельствах меры, чтобы уменьшить возможные убытки. Принимая такие меры, страхователь должен следовать указаниям страховщика, если они сообщены страхователю. Если страхователь умышленно не принял разумные и доступные ему меры, чтобы уменьшить возможные убытки, страховщик освобождается от обязанности возмещения убытков, возникших вследствие такого непринятия мер страхователем.

При этом страхователь вправе требовать включения в сумму страхового возмещения расходов, произведенных страхователем при спасении застрахованного имущества, что предусмотрено ГК. Более того, ГК установлено, что расходы, в целях уменьшения убытков, подлежащих возмещению страховщиком, если такие расходы были необходимы или были произведены для выполнения указаний страховщика, должны быть возмещены страховщиком, даже если соответствующих меры оказались безуспешными. При этом законом даже установлен специальный режим возмещения таких расходов, так возмещение расходов, направленных на уменьшение убытков осуществляется пропорционально отношению страховой суммы к страховой стоимости независимо оттого, что вместе с возмещением других убытков они могут превысить страховую сумму. Ст. 22 Кодекса торгового мореплавания также прямо указывает, что страховщик обязан возместить страхователю необходимые расходы, произведенные последним в целях предотвращения или уменьшения убытков, за которые отвечает страховщик, а также расходы, произведенные для выполнения указаний страховщика.

V. Следующая обязанность страхователя - сообщение страховщику о наступлении страхового случая. Если договором предусмотрен срок или способ такого уведомления, оно должно быть сделано в установленный срок и указанным в договоре способом. Такая же обязанность лежит и на выгодоприобретателе, если он намерен воспользоваться правом на страховое возмещение и ему известно о заключении договора страхования.

Поступившая вовремя информация о страховом случае позволит страховщику установить причину наступления и характер обстоятельств, необходимые для признания события (или действия) страховым случаем.

Неисполнение обязанности об уведомлении страховщика дает страховщику право отказать в выплате страхового возмещения. Однако, если будет доказано, что страховщик своевременно узнал о наступлении страхового случая, либо что отсутствие у страховщика сведений об этом не могло сказаться на его обязанности выплатить страховое возмещение, обязанность выплатить страховое возмещение со страховщика не снимается.

VI. Страхователь в течение срока действия страхового договора обязан сообщать страховщику обо всех ставших ему известными значительных изменениях в обстоятельствах, сообщенных страховщику при заключении договора, если эти изменения могут существенно повлиять на увеличение страхового риска, и об обстоятельствах, изменяющих степень риска[90]. Значительными во всяком случае признаются изменения, предусмотренные в договоре страхования (страховом полисе) и в переданных страхователю правилах страхования.

Данной обязанности корреспондируется право страхователя на изменение условий договора или расторжение договора в связи с указанными изменениями. Также страхователь вправе в любое время отказаться от договора страхования, в частности в случае, если до истечения срока действия договора возможность наступления страхового случая отпала.

VII. В соответствии со ст.960 ГК РФ лицо, к которому перешли права на имущество, должен сообщить страховщику о перемене собственника (владельца) застрахованного имущества в период действия договора страхования. Такое сообщение должно быть сделано незамедлительно в письменной форме. Страхователю следует сообщить об этой обязанности лицу, принявшему застрахованное имущество. Формально к этому лицу права и обязанности по договору страхования имущества переходят без согласия страховщика (до принятия ГК Закон о страховании допускал переход прав и обязанностей страхователя к иному лицу только с согласия страховщика, за исключением случаев смерти страхователя). Однако страховщик для защиты своих интересов может при переходе прав на застрахованное имущество сослаться на положения ГК и потребовать заключения договора на новых условиях или перезаключения договора страхования, в связи с возникновением обстоятельств существенно увеличивающих степень риска.

VIII. В случае страхования на основании генерального полиса страхователь обязан о каждой партии имущества (груза, товара), подпадающей под действие генерального полиса, сообщать страховщику обусловленные таким полисом сведения в предусмотренный им срок, а если он не оговорен, немедленно после их получения[91]. Страхователь не освобождается от этой обязанности, даже если к моменту получения таких сведений возможность убытков, подлежащих возмещению страховщиком, уже миновала.

IX. Страхователь обязан обеспечить страховщику переход прав в порядке суброгации, т.е. обеспечить возможность предъявления требований к лицу, ответственному за убытки, возмещенные в результате имущественного страхования. В соответствии со ст. 965 ГК РФ к страховщику, выплатившему страховое возмещение, переходит в пределах выплаченной суммы право требовать возмещения ущерба, которое имеет к такому лицу страхователь (либо выгодоприобретатель).

Суброгация является правовым средством, позволяющим реализовать в страховании принцип возмещения вреда его причинителем.

До введения в действие ГК РФ считалось, что исполнения обязанности по выплате страхового возмещения вытекающей из договора страхования имущества порождало новое - регрессное обязательство, возникающее в силу исполнения обязательства за другое лицо и направленное на возврат сумм, ранее уплаченных за должника. Отнесение в ст. 387 ГК РФ суброгации к переходу прав положило конец спорам о ее юридическом существе[92].

Переход права к страховщику осуществляется независимо от того, кому было выплачено страховое возмещение. Ст. 965 ГК РФ была истолкована Высшим Арбитражным судом следующим образом: к страховщику переходит право требования которое лишь лицо, получившее страховое возмещение, имеет к лицу, ответственному за причиненный ущерб[93]. Изменение легитимной формулировки перехода прав по суброгации, позволяет сделать практические выводы. В результате суброгации происходит переход права, принадлежащего страхователю или выгодоприобретателю, а не лицу, получившему страховое возмещение.

X. Страхователь (выгодоприобретатель) обязан передать страховщику все документы и доказательства и сообщить ему все сведения, необходимые для осуществления страховщиком перешедшего к нему права требования. Если страхователь (выгодоприобретатель) отказался от своего требования к лицу, ответственному за убытки, возмещенные страховщиком, либо по его вине для страховщика стало невозможным осуществление этого права (пропущенные претензионные сроки и т.п.), страховщик полностью (или в соответствующей части) освобождается от выплаты страхового возмещения. Если же возмещение уже выплачено, страховщик вправе требовать его возврата (либо возврата излишне выплаченной суммы).

XI. Особый блок обязательств страхователя - обязательства при наступлении страхового случая, которые устанавливаются в договоре страхования и к которым относятся:

- извещение в случае необходимости компетентных органов о наступлении страхового случая;

- обращение в соответствующие организации и учреждения, за документами, подтверждающими размер причиненного ущерба;

- предоставление подтверждающих наступление страхового случая и размер причиненного ущерба документов страховщику;

- согласование со страховщиком порядка и перечня, а также места проведения работ по восстановлению имущества; следует отметить, что указанный момент является спорным и существует необходимость его законодательного закрепления[94];

- обязательное согласование со страховщиком условий и размера возмещения вреда третьими лицами или лицом, причинившим такой ущерб.

При наступлении страхового случая страхователь вправе требовать от страховщика осуществления страховой выплаты.

XII. Страхователь вправе в любое время отказаться от договора страхования[95], если к этому моменту возможность наступления страхового случая не отпала. Рассмотрим права и обязанности страховщика,

I. Страховщик обязан при заключении договора страхования ознакомить и выдать страхователю документ, подтверждающий заключение договора страхования и правила страхования. Как уже отмечалось, факт заключения договора страхования может удостоверяться выданным страхователю полисом (страховым свидетельством, сертификатом) с приложением правил страхования или двусторонним документом. Текст правил может быть отпечатан на обороте полиса. Соблюдении указанной обязанности делает правила страхования обязательными для страхователя.

II. Страховщик обязан при заключении договора определить страховую сумму и тариф, исходя из которого, производится расчет страховой премии.

Так законом предусмотрено, что страховщик при определении размера страховой премии, подлежащей уплате по договору страхования, вправе применять разработанные им страховые тарифы. При определении подлежащих применению тарифов страховщик исходит из особенностей объекта страхования и характера страхового риска.

Указанная обязанность корреспондируется с правом страховщика на оценку риска - натурально-вещественный и стоимостной анализ всех рисковых обстоятельств, характеризующих параметры риска[96]. Причем, страховая стоимость, согласованная сторонами договора страхования и указанная в тексте не может быть в дальнейшем оспорена страховщиком. Исключение составляет случай, когда страховщик не осмотрел страхуемое имущество и не провел экспертизу, то есть не воспользовался своим правом на оценку риска, а сведения, представленные страхователем оказались заведомо ложными[97].

III. Главной обязанностью страховщика является своевременная выплата страхователю (выгодоприобретателю, застрахованному лицу, наследникам застрахованного лица) причитающейся при наступлении страхового случая суммы страхового возмещения (обеспечения) на основании составленного страховой компанией страхового акта (аварийного сертификата).

При поступлении от страхователя (выгодоприобретателя, застрахованного лица, наследника) заявления с требованием о страховой выплате, а также после получения страховщиком всех необходимых документов, свидетельствующих о наступлении страхового случая, страховая компания обязана составить страховой акт и произвести страховую выплату в срок, установленный соответствующими правилами страхования или договором.

Страховщик обязан для установления факта наступления страхового случая провести все необходимые действия в сроки, установленные правилами страхования или договором.

Для решения вопроса о выплате страхового возмещения страховщику нужно дополнительно установить следующее:

- факты, связанные с действительностью договора;

- обстоятельства, которые могут стать основанием для отказа в выплате, которые страховщик вправе установить при заключении договора страхования, к таким условиям, в частности, можно отнести форс-мажорные обстоятельства, умышленные действия страхователя, выгодоприобретателя или застрахованного, направленные на наступление страхового случая[98], грубая неосторожность страхователя или застрахованного и др.

В зависимости от наличия или отсутствия перечисленных фактов, страховщик решает вопрос об обоснованности заявленного требования и имеет право отказать в выплате[99].

Если страховой случай наступил до уплаты очередного страхового взноса, внесение которого просрочено, страховщик вправе при определении размера подлежащей выплате суммы удержать очередной страховой взнос из суммы выплаты.

IV. Страховщик обязан по письменному уведомлению (требованию) страхователя заменить выгодоприобретателя, названного в договоре страхования, другим лицом. При этом, как уже отмечалось ранее, замена выгодоприобретателя по договору личного страхования, назначенного с согласия застрахованного лица, допускается лишь с согласия этого лица[100].

Выгодоприобретатель не может быть заменен другим лицом после того, как он выполнил какую-либо из обязанностей по договору страхования или предъявил страховщику требование о выплате страхового возмещения или страховой суммы.

V. В соответствии со ст. 955 ГК РФ страховщик по письменному уведомлению страхователя обязан заменить в договоре страхования ответственности за причинение вреда лицо, чья ответственность застрахована (когда застрахована ответственность лица иного, чем страхователя), если договором не установлено иное.

Если же страхователь пожелает заменить застрахованное лицо в договоре личного страхования, такая замена возможна лишь с согласия самого застрахованного лица и страховщика.

VI. В соответствии со ст.927 ГК РФ договор личного страхования является публичным договором. Это означает, что к традиционным обязанностям страховщика прибавилась еще одна: обязанность заключить договор личного страхования в отношении каждого лица, которое обратится в страховую компанию. Отказ страховщика от заключения такого договора при наличии возможности предоставить соответствующие услуги не допускается: лицо, которому отказано в заключение договора, вправе обратиться в суд с требованием о понуждении заключить договор и возместить убытки, причиненные необоснованным уклонением страховщика.

Правилами и договором страхования могут быть предусмотрены и другие, кроме перечисленных, обязанности и корреспондирующие им права сторон страхового правоотношения. Характер дополнительных прав и обязанностей по каждому конкретному договору страхования зависит от вида страхования.

Похожие работы

... Федерации, межгосударственными соглашениями и международными договорами. Третейский суд может применять и нормы права других государств в случаях, если это предусмотрено договором сторон ЗАКЛЮЧЕНИЕ Итак, рассмотрев договор страхования в России, необходимо сделать несколько резюмирующих выводов. В теоретическом аспекте актуальность темы обусловлена тем, что многие вопросы до настоящего времени ...

... следить по различным изданиям, таким как Собрание законодательства Российской Федерации, Бюллетень нормативных актов министерств и ведомств. Глава 2. Гражданско-правовое регулирование договора страхования 2.1 Обязательное и добровольное страхование Под обязательным страхованием понимается такая форма страхования, при которой на страхователя законом возлагается обязанность страховать ...

... , а не частного права: «заведомо ложные». Применение столь жестких мер ответственности - мер публично-правового характера, в отношении страхователя, допустившего обман страховой организации при заключении договора страхования путем сообщения заведомо ложных сведений, связано со специальными особенностями механизма страховой зашиты. А именно: в соответствии с существом страховых правоотношений ...

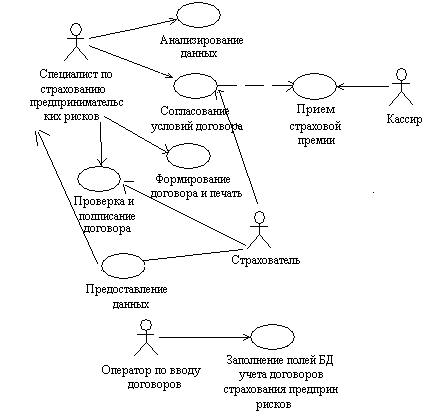

... различают следующие основные модели представления данных в базе: · Иерархическую; · Сетевую; · Реляционную; · Объектно-ориентированную. В автоматизированной системе учета договоров страхования предпринимательских рисков будет использоваться реляционная БД. Реляционные базы данных состоят из нескольких таблиц, связь ...

0 комментариев