Понятие и особенности страховой деятельности, надзор за страховой деятельностью

Эволюция развития договора страхования

Существенные условия договора страхования

Виды страхования

Порядок заключения и форма договора страхования

Исполнение обязательства страхования

Ответственность по договору страхования

Прекращение обязательства страхования

Навигация

Понятие и особенности страховой деятельности, надзор за страховой деятельностью

Элементы договора страхования

165130

знаков

0

таблиц

0

изображений

1.1 Понятие и особенности страховой деятельности, надзор за страховой деятельностью

Ученые относят деятельность по оказанию страховых услуг к одному из видов предпринимательской деятельности[1] и определяют страховую деятельность как вид предпринимательской деятельности по защите имущественных интересов физических и юридических лиц, осуществляемую путем формирования за счет уплачиваемых ими взносов страховых фондов, предназначенных для возмещения убытков и выплаты страховых сумм участвующим в страховании лицам при наступлении определенных событий (страховых случаев)[2]. Указанная деятельность осуществляется как по возмещению убытков, которые потерпело физическое или юридическое лицо, посредством их распределения между многими лицами, так и независимо от понесенных лицом убытков, когда страхование производится на случай возможного недостатка (например, ренты или дополнительной пенсии) за счет денежных фондов, формируемых из уплачиваемых ими страховых премий.

Смысл страховой деятельности заключается в принятии страховщиком на себя обязанности по возмещению потерь страхователя, возникших вследствие наступления непредусмотренного происшествия посредством возмещения убытка в рамках распределения рисков.

Целесообразность страховой деятельности проявляется в большей мере, когда предусмотренные правоотношениями страхователя и страховщика страховые события (риски) вызывают значительную потребность в деньгах. Так, например, физическое лицо, у которого эта потребность возникает, как правило, не может покрыть ее из собственных средств без чувствительного ограничения своего жизненного уровня.

В основе страховой деятельности лежат риски, которые базируются на обязанности возмещения убытков третьего лица причиненных лицом, застраховавшим этот убыток или убытков лица, застраховавшего свой убыток, причиненный третьим лицом.

Есть множество научных определений понятия риск, например как некоторой совокупности множества опасностей, или гипотетической возможности наступления ущерба, наличие тенденции к отклонению фактических значений от планируемых показателей в условиях неопределенности.

Одно из таких понятий и наиболее, на наш взгляд, приемлемое при рассмотрении вопроса о страховой деятельности, дает В.В. Глущенко, риск - это возможность положительного или отрицательного отклонения в процессе деятельности от ожидаемых или плановых значений[3]. А если говорить о риске в страховании, то следующее понятие: под риском в страховании понимается прогнозируемый ущерб объекту страхования в результате наступления страхового события[4].

Люди вступают в разнообразные правоотношения под влиянием интересов, потребностей. Страховая деятельность также возникает и осуществляется лишь при определенных предпосылках. Основой осуществления страховой деятельности является предоставление страховой защиты интересов третьих лиц путем компенсации нереализованного или нарушенного интереса путем уплаты определенной денежной суммы[5].

По мнению Ю.Б. Фогельсона, термин интерес в сохранении имущества использованный в п. 1 ст. 930 ГК РФ, с юридической точки зрения следует понимать как интерес лица, несущего риск утраты или повреждения имущества[6]. Позиция Ю.Б. Фогельсона, по мнению С. Хохлова, не совсем верна, так как она сужает понятие интерес в сохранении имущества. Несение риска утраты или повреждения имущества входит в понятие интереса, но не ограничивается только риском (ст. 929 п. 2 ГК РФ), везде используется оборот «в частности); и означает, что данный перечень не закрыт. Дополнять его, по мнению С. Хохлова, будет основанная на здравом смысле практика[7].

В страховании ответственности страховой интерес проявляется в форме возможности получения страхового обеспечения при причинении вреда личности и страхового возмещения при причинении ущерба имуществу или в связи с ответственностью по договору. То есть убыток возникает не непосредственно у страхователя, а у третьих лиц -выгодоприобретателей по договору страхования ответственности. У страхователя он может возникнуть опосредованно в виде обязанности возместить ущерб. Так в договоре страхования ответственности страхуется не столько сам ущерб, сколько обязанность его возместить[8].

Страховой интерес является предпосылкой, возникновение страховой деятельности без которой невозможно. Для определения страхового интереса выделяют следующие признаки:

1) когда обстоятельства, связанные с предметом интереса, могут причинить убытки заинтересованному лицу, в том числе лишить его каких-то выгод;

2) когда для заинтересованного лица важно, чтобы состояние предмета интереса, как с точки зрения сохранности, так и с точки зрения других его качеств оставалось неизменным;

3) когда необходимо наличие таких связей с предметом страхования, чтобы в результате воздействия опасности, от которой страхование производится, лицу был причинен убыток, так интерес в получении выигрышей при участии в играх, лотереях, пари, не является страховым, так как в случае проигрыша лицу, не смотря на то, что оно заинтересовано в получении денежной суммы, не причиняется какой либо убыток.

В нормах, регулирующих страховую деятельность под страховым интересом понимается объект страхования. Так согласно Закону РФ «Об организации страхового дела в Российской Федерации»[9] (далее Закон), объектами страхования являются все, не противоречащие законодательству РФ имущественные интересы:

а) связанные с жизнью, здоровьем трудоспособностью и пенсионным обеспечением (личное страхование);

б) связанные с владением, пользованием и распоряжением имуществом (имущественное страхование);

в) связанные с возмещением ущерба, причиненного страхователем (страхование ответственности)".

Как следует из определения Закона, страхованию подлежит только имущественный интерес. Так не принимается на страхование ущерб, причиненный лицу вследствие нанесения ему, например, морального вреда. Помимо этого, законодательство содержит перечень интересов, страхование которых запрещено:

1) противоправные интересы;

2) убытки от участия в играх, лотереях, пари;

3) расходы, к которым лицо может быть принуждено в целях освобождения заложников.

Нужно отметить, что действующее законодательство о страховании довольно небрежно оперирует категорией страхового интереса и риска, зачастую предоставляя основания к отождествлению указанных понятий, а также смежных с ними категорий, таких как: имущество, убытки. К.Е. Турбина отмечает, что по ГК (ст.ст. 929 и 932) понятие имущественного интереса как объекта страхования в договорах имущественного страхования становится синонимом страхового риска[10].

Проблема некорректного использования страховых категорий была исследована в АНО «Международный институт исследования риска» и по данным исследований было выявлено наличие методических ошибок и некорректностей в базовых нормативных документах действующего страхового законодательства. Так, в частности, отмечается, что в ГК РФ не определен явным образом и не имеет общепринятого толкования термин «риск»[11]. Ученые отметили необходимость, с точки зрения корректности использования терминологии во всех возможных случаях, замены термина «риск» на другой адекватный контексту термин. Как следует из определения страхового интереса, само наличие интереса предполагает существование связанных с этим интересом событий, которые могут причинить вред заинтересованному лицу. Отсутствие таких событий одновременно означает и отсутствие интереса, так как интерес состоит в желании избежать вреда, но если ничего не причиняет вред, то нет и соответствующего интереса. Однако, как отмечал Е. Мен, страховщик по договору страхования никогда и нигде не принимает на себя обязательства «устранить гибель» застрахованного предмета, он обязуется лишь возместить страхователю стоимость погибшей вещи в пределах договорной суммы, при этом страховщик вовсе не отвечает за гибель вещи вообще от несчастного случая, а лишь от точно в договоре определенного случайного разрушительного события[12].

Событие, которое еще не наступило, но результатом наступления которого может быть причинение вреда и на случаи наступления которого производится страхование, называется страховым случаем.

В момент заключения договора страховой случай еще не наступил, поэтому для его определения также используется понятие, означающее опасность, которая с определенной долей вероятности может наступить в будущем - страховой риск[13]. В практике также используется понятие страховое событие, то есть наступившее событие, отвечающее признакам страхового случая, но еще не признанное таковым страховщиком.

Распространено мнение, что отношения между страхователями в пуле могут быть построены на основе договоров сострахования или перестрахования, а ответственность участников пула перед страхователями при этом может быть долевой, субсидиарной или солидарной. Однако это противоречит п. 3, ст. 967 ГК РФ, согласно которому при перестраховании ответственным перед страхователем по основному договору является страховщик по этому договору[14]. Такого же мнения придерживается Ю.Б. Фогельсон, указывая, что при перестраховании не происходит разделения ответственности, разделение ответственности, долевая ответственность возможны только при состраховании, если это предусмотрено договором[15]. Таким образом, если пул является состраховочным, необходимо определить, на основе какой ответственности: долевой, солидарной или субсидиарной действуют его участники.

В российском страховом законодательстве два направления, содержащие элементы публичности, - лицензирование и надзор уже получили практическое осуществление. Переход к рыночным способам ведения страхования вовсе не означает отказ со стороны государства от контроля за коммерческим страхованием. Наиболее важными причинами, требующими установления публичного контроля за страхованием, являются следующие:

1) влияние страхования на процесс воспроизводства в рамках экономики всей страны;

2) возможность и необходимость использования временно свободных финансовых средств, аккумулированных в страховых компаниях (страховых резервов), для инвестиции в экономику;

3) осуществление протекционистской политики по отношению к отечественным страховым компаниям (запрет осуществлять страховую деятельность иностранным страховым компаниям на своей территории либо установление специального страхового режима);

4) защита имущественных прав страхователей путем установления специальных правил, призванных обеспечить финансовую устойчивость страховщиков, что необходимо для исполнения ими принятых на себя обязательств.

При рассмотрении правовой организации страхового надзора выделяют три системы[16]:

1) систему публичности, при которой надзор ограничивается публикацией и представлением в соответствующие государственные органы отчетов и балансов страховых организаций;

2) нормативную систему, которая устанавливает определенные условия возникновения и деятельности страховых организаций;

3) систему материального надзора, при которой органы государственного надзора имеют право проверять не только формальное исполнение условий возникновения и деятельности страховых организаций, как это предусмотрено нормативной системой, но и саму деятельность страховщиков как с финансовой, так и с оперативно-технической стороны.

При этом каждая предыдущая система полностью включается в последующую. Таким образом, нормативная система содержит все элементы системы публичности, а система материального надзора в свой состав включает нормативную систему, следовательно, и систему публичности.

Государственный надзор за страховой деятельностью по содержанию следует разграничить на предварительный и текущий.

К предварительному надзору относится проверка надзорным органом соответствия страховых организаций требованиям, установленным законодательством, и выдача лицензий на право осуществления определенных видов страховой деятельности, а также регистрация объединений страховщиков и внесение в реестр страховых брокеров.

К текущему надзору следует отнести проверку соблюдения требований законодательства профессиональными участниками страхового рынка при осуществлении ими деятельности: сбор и анализ отчетности, приостановление и отзыв лицензий, исключение страховых брокеров из реестра и т.д.

В нашей стране страховой надзор выполняет три основные группы функций:

1) лицензионные, включающие лицензирование деятельности страховщиков и страховых аудиторских компаний, регистрацию страховых брокеров и аттестацию страховых аудиторов;

2) нормотворческие, включающие издание подзаконных нормативных актов по страхованию, регистрирующих деятельность страховщиков и страховых аудиторов;

3) контрольные, включающие непосредственный контроль за финансовой устойчивостью страховщиков и деятельностью страховых компаний по исполнению ими требований нормативных актов и своих обязательств по договорам[17].

В соответствии с Законом РФ "Об организации страхового дела в Российской Федерации" и Положением о Федеральной службе России по надзору за страховой деятельностью государственный надзор за страховой деятельностью в Российской Федерации осуществляла Федеральная служба России по надзору за страховой деятельностью (Росстрахнадзор). В 1996 г. эта служба была преобразована в Департамент страхового надзора Министерства финансов РФ в целях усиления надзора за страховой деятельностью в России и более полного удовлетворения мнений страховщиков при повышении требований к ним в интересах страхователей.

Деятельность государственного страхового надзора в Российской Федерации сводится в основном к лицензированию страховой деятельности и страхового аудита; ведению Государственного реестра страховщиков, их объединений и страховых брокеров; осуществлению контроля за финансовой устойчивостью и платежеспособностью страховых компаний России. Кроме того, страховой надзор РФ устанавливает нормы отчислений и занимается методическими разработками по различным вопросам страховой деятельности, ведет страховую статистику в Российской Федерации.

Свою контрольную функцию за текущей деятельностью страховых компаний страховой надзор осуществляет в основном на основании их квартальных и годовых бухгалтерских балансов и заключений аудиторов. Любой страхователь может обратиться в надзор с жалобой на недобросовестность страховой компании.

Надзорный орган обладает мощным инструментом, он может приостановить действие лицензии и даже ее отозвать, т.е. фактически застопорить всю текущую деятельность страховщика и лишить его источника прибыли. Однако приостановка или отзыв лицензии не освобождает страховщика от исполнения обязательств по договорам страхования.

Похожие работы

... Федерации, межгосударственными соглашениями и международными договорами. Третейский суд может применять и нормы права других государств в случаях, если это предусмотрено договором сторон ЗАКЛЮЧЕНИЕ Итак, рассмотрев договор страхования в России, необходимо сделать несколько резюмирующих выводов. В теоретическом аспекте актуальность темы обусловлена тем, что многие вопросы до настоящего времени ...

... следить по различным изданиям, таким как Собрание законодательства Российской Федерации, Бюллетень нормативных актов министерств и ведомств. Глава 2. Гражданско-правовое регулирование договора страхования 2.1 Обязательное и добровольное страхование Под обязательным страхованием понимается такая форма страхования, при которой на страхователя законом возлагается обязанность страховать ...

... , а не частного права: «заведомо ложные». Применение столь жестких мер ответственности - мер публично-правового характера, в отношении страхователя, допустившего обман страховой организации при заключении договора страхования путем сообщения заведомо ложных сведений, связано со специальными особенностями механизма страховой зашиты. А именно: в соответствии с существом страховых правоотношений ...

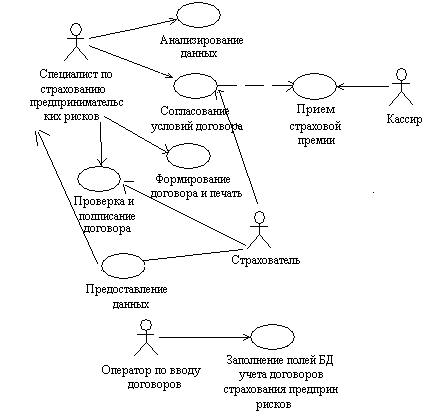

... различают следующие основные модели представления данных в базе: · Иерархическую; · Сетевую; · Реляционную; · Объектно-ориентированную. В автоматизированной системе учета договоров страхования предпринимательских рисков будет использоваться реляционная БД. Реляционные базы данных состоят из нескольких таблиц, связь ...

0 комментариев