Формування кредитних ресурсів комерційних банків і напряму їх використання

Принципи банківського кредитування

Етапи процесу кредитування

Визначення кредитоспроможності підприємства позичальників

АНАЛІЗ КРЕДИТНИХ РЕСУРСІВ БАНКУ, ЕФЕКТИВНІСТЬ КРЕДИТНИХ ОПЕРАЦІЙ БАНКУ НА ПРИКЛАДІ « ІНДЕКС – БАНК»

Аналіз кредитних ресурсів досліджуваного банку

Аналіз організації кредитування позичапльників банку

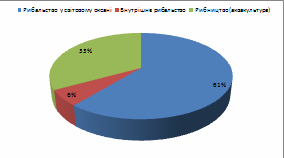

Застава

Аналіз кредитного портфеля банку

Аналіз ефективності кредитних операцій банку

Вдосконалення кредитних операцій суб'єктів господарювання в банку

Навигация

Етапи процесу кредитування

Ефективність кредитування на прикладі Маріупольського відділення "Індекс-банк"

192345

знаков

14

таблиц

8

изображений

1.5 Етапи процесу кредитування

Процес кредитування можна розділити на декілька етапів, кожний з яких вносить свій внесок в якісні характеристики кредиту і визначає ступінь його надійності і прибутковості для банку:

- розгляд заявки на отримання кредиту і інтерв'ю

з майбутнім позичальником;

- вивчення кредитоспроможності клієнта і оцінка ризику по

позиці;

- підготовка і укладення кредитної угоди;

- контроль за виконанням умов угоди і погашенням кредиту.

Заявка і інтерв'ю з клієнтом. Клієнт, що звертається в банк за отриманням кредиту, представляє заявку, де містяться початкові відомості про необхідну позику: мета, розмір кредиту, вигляд і термін позики, передбачуване забезпечення.

Банк вимагає, щоб до заявки були прикладені документи і фінансові звіти, що служать обгрунтуванням прохання про наданні позики і пояснюючі причини звернення в банк. Ці документи необхідна складова частина заявки. Їх ретельний аналіз проводиться на подальших етапах, після того, як представник банку проведе попереднє інтерв'ю із заявником і зробить висновок про перспективність операції.

До складу пакету супровідних документів, що представляються в банк разом із заявкою, входять наступні:

1.Фінансовий звіт, що включає баланс банку і рахівниць прибутків і збитків за останні 3 роки. Баланс складає на дату (кінець року) і показує структуру активів, зобов'язань і капіталу компанії. Звіт про прибутки і збитки охоплює річний період і дає докладні відомості про доходи і витрати компанії, чистому прибутку, розподілі її (відрахування в резерви, виплата дивідендів і т. д.).

2.Звіт про рух касових надходжень заснований на зіставленні балансів компанії на дві дати і дозволяє визначити зміни різних статей і рух фондів. Звіту дає картину використання ресурсів, часу вивільнення фондів і утворення дефіциту касових надходжень і т.д.

3.Внутрішні фінансові звіти характеризують детальніше фінансове положення компанії, зміна її потреби в ресурсах протягом року (поквартально, щомісячний).

4.Внутрішні управлінські звіти. Складання балансу вимагає багато часу. Банку можуть потрібно дані оперативного обліку, які містяться в записках і звітах, підготовлених для керівництва компанії. Ці документи стосуються операцій і інвестицій, зміни дебіторської і кредиторської заборгованості, продажів, величини запасів і т.д.

5.Прогноз фінансування. Прогноз містить оцінки майбутніх продажів, витрат, витрат на виробництво продукції, дебіторської заборгованості, оборотності запасів, потреби в грошовій готівці, капіталовкладеннях і т.д. Є два види прогнозу: оцінний баланс і касовий бюджет. Перший включає прогнозний варіант балансових рахунків і рахівниць прибутків і збитків на майбутній період, другий прогнозує надходження і витрачання грошової готівки (по тижнях, місяцях, кварталах).

6.Податкові декларації. Це важливе джерело додаткової інформації. Там можуть міститися відомості, не включені в інші документи. Крім того, вони можуть характеризувати позичальника, якщо буде виявлено, що він ухиляється від сплати податків з частини прибутку.

7.Бизнес-планы. Багато кредитних заявок пов'язані з фінансуванням підприємств, що починають, які ще не мають позики і пояснюючі причини звернення в банк. Ці документи необхідна складова частина заявки. Їх ретельний аналіз проводиться на подальших етапах, після того, як представник банку проведе попереднє інтерв'ю із заявником і зробить висновок про перспективність операції.

До складу пакету супровідних документів, що представляються в банк разом із заявкою, входять наступні.

1.Фінансовий звіт, що включає баланс банку і рахівниць прибутків і збитків за останні 3 роки. Баланс складає на дату (кінець року) і показує структуру активів, зобов'язань і капіталу компанії. Звіт про прибутки і збитки охоплює річний період і дає докладні відомості про доходи і витрати компанії, чистому прибутку, розподілі її (відрахування в резерви, виплата дивідендів і т.д.

2.Звіт про рух касових надходжень заснований на зіставленні балансів компанії на дві дати і дозволяє визначити зміни різних статей і рух фондів. Звіт дає картину використання ресурсів, часу вивільнення фондів і утворення дефіциту касових надходжень і т.д.

3.Внутрішні фінансові звіти характеризують детальніше фінансове положення компанії, зміна її потреби в ресурсах протягом року (поквартально, щомісячний).

4.Внутрішні управлінські звіти. Складання балансу вимагає багато часу. Банку можуть потрібно дані оперативного обліку, які містяться в записках і звітах, підготовлених для керівництва компанії. Ці документи стосуються операцій і інвестицій, зміни дебіторської і кредиторської заборгованості, продажів, величини запасів і т.д.

5.Прогноз фінансування. Прогноз містить оцінки майбутніх продажів, витрат, витрат на виробництво продукції, дебіторської заборгованості, оборотності запасів, потреби в грошовій готівці, капіталовкладеннях і т.д. Є два види прогнозу: оцінний баланс і касовий бюджет. Перший включає прогнозний варіант балансових рахунків і рахівниць прибутків і збитків на майбутній період, другий прогнозує надходження і витрачання грошової готівки (по тижнях, місяцях, кварталах).

6.Податкові декларації. Це важливе джерело додаткової інформації. Там можуть міститися відомості, не включені в інші документи. Крім того, вони можуть характеризувати позичальника, якщо буде виявлено, що він ухиляється від сплати податків з частини прибутку.

7.Бизнес-планы. Багато кредитних заявок пов'язані з фінансуванням підприємств, що починають, які ще не мають фінансових звітів і іншої документації. В цьому випадку представляється докладний бізнес-план, який повинен містити відомості про цілі проекту, методах ведення операцій і т.д.

Заявка поступає до відповідного кредитного працівника, який після її розгляду проводить попередню бесіду з майбутнім позичальником власником або представником керівництва фірми. Ця бесіда має велике значення для вирішення питання про майбутню позику: вона дозволяє КИ не тільки з'ясувати багато важливих деталей кредитної заявки, але і скласти психологічний портрет позичальника, з'ясувати професійну підготовленість керівного складу компанії, реалістичність його оцінок положення і перспектив розвитку підприємства, роботи компанії; він повинен сконцентрувати увагу на ключових, базових питаннях, що представляють найбільший інтерес для банку. Рекомендується розподілити питання 4—5 групам.

Вивчення кредитоспроможності і оцінка ризику. Після бесіди повинен ухвалити рішення: чи продовжувати роботу з кредитною заявкою або відповісти відмовою. Якщо пропозиція клієнта розходиться в якихось важливих аспектах з принципами і установками політики, яку проводить банк у області кредитних операцій, то заявку слід рішуче відкинути. При цьому необхідно пояснити заявнику причини, по яких кредит не може бути наданий. Якщо ж КИ за підсумками попереднього інтерв'ю вирішує продовжити роботу з клієнтом, він заповнює кредитне досьє і направляє його разом із заявкою і документами, представленими клієнтом, у відділ по аналізу кредитоспроможності. Там проводиться поглиблене і ретельне обстеження фінансового положення компанії-позичальника. При цьому КИ повинен вирішити, хто з працівників відділу краще підходить для проведення експертизи. Наприклад, якщо йдеться про оцінку забезпечення, запропонованого клієнтом, то потрібен висновок досвідченого аналітика, оскільки оцінка майна представляє складну процедуру. Якщо ж потрібно одержати відомості у кредитного агентства, то цим може зайнятися менш кваліфікований працівник. Ефективність роботи КИ визначається його умінням давати доручення тим службовцям банку, які найкращим чином підходять для цього.

При аналізу кредитоспроможності використовуються різні джерела інформації:

- матеріали, одержані безпосередньо від клієнта;

- матеріали про клієнта, наявні в архіві банку;

- відомості, що повідомляються тими, хто мав ділові контакти з клієнтом (його постачальники, кредитори, покупці його продукції, банки і т. д.);

- звіти та інші матеріали приватних і державних установ і агентств (звіти про кредитоспроможність, галузеві аналітичні дослідження, довідники по інвестиціях і т. п.).

Експерти відділу кредитоспроможності перш за все звертаються до архівів свого банку. Якщо заявник вже одержував раніше кредит в банку, то в архіві є зведення про затримки в погашенні боргу або інших порушеннях.

Важливі відомості можна одержати у банків і інших фінансових установ, з якими мав справу заявник. Банки, інвестиційні і фінансові компанії можуть надати матеріал про розміри депозитів компанії, непогашеної заборгованості, акуратності в оплаті рахунків і т.д. Тортові партнери компанії повідомляють дані про розміри наданого їй комерційного кредиту, і за цими даними можна судити про те, чи використовує клієнт ефективно чужі засоби для фінансування оборотного капіталу.

Відділ кредитоспроможності може також звернутися до спеціалізованих кредитних агентств і одержати у них звіт про фінансове положення підприємства або фізичної особи (у разі персональної позики).

Але найбільшою популярністю серед зовнішніх джерел інформації користуються запити у інших банків, обслуговуючих даного клієнта, і у його торгових партнерів. Ці відомості особливо цінні, оскільки вони засновані на минулому досвіді прямого спілкування з даною компанією.

Слід враховувати, що умисне спотворення або неналежне використання конфіденційної інформації може завдати істотної шкоди сторонам, що беруть участь. Особливо небезпечно розголошування одержаних відомостей. Скажімо, якщо клієнт дізнається, що банк одержав невтішний відгук про нього від його постачальника, він швидше за все відмовиться від послуг цього постачальника. Якщо ж випадок з розголошуванням конфіденційної інформації дістане широкий резонанс, банку вже ніхто не представить відомостей такого роду.

Тому в діловому світі неухильно дотримуються правила передачі конфіденційної інформації.

У першому кодексі, який був прийнятий в 1916 р., декларуються базисні норми і принципи обміну інформацією, такі як конфіденційність і точність запитів і відповідей, неприпустимість розкриття джерела інформації без дозволу, обов'язкова вказівка мети запиту і суми операції, про яку йде мова. Якщо банк веде переговори з клієнтом про відкриття рахунку, він не повинен звертатися за відомостями до свого конкурента, приховуючи при цьому мету отримання інформації. Коли банк хоче одержати відомості у зв'язку з судовим переслідуванням, що ведеться або передбачуваним, це повинно бути чітко обумовлено, вказано в запиті. Всі листи про кредитоспроможність повинні мати підпис відповідної особи.

Запит може бути зроблений в письмовій або усній формі. Письмовий варіант стоїть дорожче і вимагає більшого часу. Проте багато банків і комерційні фірми віддають перевагу цьому способу, оскільки при телефонному контакті важко встановити дійсного одержувача інформації.

При вивченні заявки на кредит КИ може провести інспекцію фірми на місці і поговорити з ключовими посадовими обличчями. Дуже важливо з'ясувати рівень компетенції людей, що очолюють фінансові, операційні і маркетингові служби, адміністративний апарат. Під час відвідин фірми можна з'ясувати багато технічних питань, які не торкнулися під час попереднього інтерв'ю, а також скласти уявлення про стан майна, будівель і устаткування компанії, про звички і поведінку співробітників і т.д. Підготовка до укладення договору. У разі сприятливого висновку банк приступає до розробки умов кредитного договору. Цей етап називається структуризацією позики В процесі структуризації банк визначає основні характеристики позики:

- вид кредиту;

- суму;

- строк;

- спосіб погашення;

- забезпечення;

- ціна кредиту;

- інші умови.

Структуризація може зробити серйозний вплив на успіх кредитної операції. Якщо банк визначив в договорі перенапружені терміни погашення позики, то позичальник може залишитися без капіталу, необхідного для нормального функціонування. В результаті випуск продукції не ростиме згідно первинним позначкам. Навпаки, якщо банк надасть дуже ліберальні умови виплати боргу (скажімо, якщо грошові кошти для погашення піврічної позики будуть одержані протягом одного місяця), то позичальник буде тривалий час безконтрольний використовувати одержаний кредит.

Неправильне визначення суми кредиту теж може викликати серйозні проблеми. Якщо сума занижена (наприклад, замість необхідних 300 тис. дол. одержано 100 тис. дол.), то позичальнику незабаром буде потрібно ще 200 тис. дол., і первинна позика не буде погашена в строк. У зворотній ситуації (видано 100 тис. дол., коли необхідно 200 тис.) клієнт матиме в своєму розпорядженні зайві суми і витратить їх на фінансування витрат, не передбачених кредитним договором.

Перший крок, який повинен зробити КИ, розробляючи умови майбутньої позики, визначити вид кредиту. Це залежить від мети кредиту, характеру операцій, для фінансування яких береться позика, можливості і джерел погашення кредиту. Ми вже говорили, що комерційні позики можуть бути використані для фінансування оборотного капіталу і для фінансування основних фондів компанії. Засоби для погашення позики в цих двох випадках акумулюються по-різному. Якщо позика береться для фінансування запасів або дебіторської заборгованості, то засоби, необхідні для її погашення, утворюються після продажу цих запасів або оплати рахунків покупцями продукції. У другому випадку позика застосовується для покупки устаткування, будівель і т. п., і кошти для погашення кредиту будуть одержані в процесі тривалої експлуатації цих елементів основного капіталу. Ясно, що при фінансуванні запасів або дебіторської заборгованості клієнт потребує короткострокового кредиту, що погашається протягом декількох місяців, тоді як в другому випадку кредит повинен відповідати термінам служби устаткування і відповідно мати триваліший термін від 1 до 25—30 років.

Банк пропонує клієнту той вид кредиту і ті умови погашення, які найбільшою мірою відповідають характеру операції, лежачої в підставі позики. У першому випадку це може бути сезонна позика, поновлювана кредитна лінія, перманентна позика для поповнення оборотного капіталу, в другому — термінова позика, лізингова угода, позика під заставу і т.п.

Погашення позики може проводитися одноразовим внеском після закінчення терміну або рівномірними внесками впродовж всього періоду дії кредиту. У останньому випадку розробляється шкала погашення відповідно до термінів оборотності капіталу.

Велика увага приділяється питанню про вартість кредиту, куди входять визначення процентної ставки, розмір компенсаційного залишку на рахунку, комісії за видачу і оформлення кредиту і т.д.

При визначенні ставки за кредитом повинні враховуватися різні чинники: вартість для банку привернутих засобів (депозитів і недепозитних джерел); надійність позичальника і ступінь ризику, пов'язаний з позикою; витрати по оформленню і контролю за погашенням кредиту; характер відносин між банком і позичальником і ряд інших моментів.

Фахівці банку при визначенні ставки за кредитом виходять з розрахунку необхідної мінімальної норми прибутковості по позиці, яка розраховується по наступній формулі:

Необхідна норма прибутковості = Граничні витрати + Цільовий прибуток = Дохід по позиці - Витрати по позик - Чиста сума використаних коштів

де:

- граничні витрати визначаються як вартість для банку короткострокових привернутих засобів (звичайно береться ринкова ставка по тримісячних депозитних сертифікатах);

- цільовий прибуток накидка до базової процентної ставки (для позик з високим ризиком 5—6%, з низьким ризиком 2%);

- дохід по позиці сума процентних платежів, комісія за відкриття кредиту і за розробку умов позики;

- витрати по позиці прямі і непрямі витрати по видачі, обслуговуванню і погашенню позики;

- чиста сума використаних клієнтом коштів

- це середня сума заборгованості по кредиту протягом всього періоду дії позики мінус суми, внесені позичальником, мінус резервні залишки у федеральному резервному банку.

При розрахунку процентної ставки по позиці банк враховує всю гамму своїх взаємин з клієнтом. Якщо ці відносини не обмежуються разовим отриманням кредиту, а мають ширші масштаби (наприклад, клієнт зберігає крупний стабільний залишок на поточному рахунку, користується послугами інвестиційного і трастового відділів, має кредитну картку банку і т.п.), банк одержує додатковий дохід. Природно, він прагне зберегти і зміцнити ці відносини і може встановити більш пільговий відсоток по позиці.

Крім того, як вже мовилося, в ціні кредиту необхідно враховувати ступінь ризикованої операції, в першу чергу — ризик непогашення позики. Для цього банки застосовують рейтингову оцінку кредитів шляхом нарахування окулярів по наперед прийнятих критеріях.

Коли робота по структуризації позики закінчена, КИ повинен ухвалити принципове рішення: чи перейти до остаточних переговорів про укладення кредитної угоди або відмовити у видачі позики. Необхідно ще раз підкреслити, що якщо на одній із стадій обстеження і підготовки матеріалів стає ясно, що якісь важливі характеристики позики (мета, сума, забезпечення, умови погашення) не відповідають політиці банку у області кредитування і прийнятим стандартам, слід відмовитися від надання кредиту. Тому, закінчивши структуризацію позики, КИ повинен ще раз оцінити всю наявну інформацію (архіви, матеріали, інтерв'ю з позичальником, звіти про кредитоспроможність, балансові коефіцієнти і т. д.) і ухвалити остаточне рішення відповідності позики. Якщо висновок позитивно, то робота переходить в стадію переговорів про остаточні умови кредитної угоди, після чого проект договору повинен бути представлений позиковому комітету банку для затвердження.

Переговори про умови кредитної угоди. КИ повинен представити клієнту пропозиції за умовами майбутнього кредиту - процентной ставці, комісії за відкриття кредиту, забезпеченню і т.п. Його пропозиції можуть істотно відрізнятися від тих умов, які містилися в заявці клієнта.

Щоб понизити вірогідність помилки і забезпечити об'єктивність думок, банк звичайно встановлює межі повноважень окремих посадовців по укладенню кредитних оборудок. Ліміт цей залежить від суми кредиту і від інших чинників. У деяких банках КИ лише розробляє умови позики і готує всі матеріали, право ж твердження належить вищій адміністрації і до судного комітету, що складається з директорів і досвідчених кредитних працівників. У інших банках КИ може ухвалювати рішення по всіх кредитних заявках, які він готує, з подальшим твердженням в позиковому комітеті.

У більшості банків прийнятий проміжний варіант: менш досвідчені КМ можуть ухвалювати рішення по заявках з невеликою сумою; у інших випадках рішення ухвалюється посадовцем вищого рангу або позиковим комітетом.

Після досягнення згоди з основних питань операції, готується документ, що підсумовує умови кредиту. Цей документ повинен бути представлений позиковому комітету для затвердження. На засіданні комітету КИ приводить аргументи на користь операції, відзначаючи її сильні і слабкі сторони. Якщо угода містить деталі, не відповідні нормальній практиці банку, КИ повинен їх обгрунтувати.

Документування позики і підписання кредитного угод.

Документація по позиці має виключно важливе значення, оскільки відсутність якихось матеріалів або їх неправильне оформлення можуть привести до крупних втрат у разі непогашення кредиту і інших недобросовісних дій позичальника. Банк повинен зберігати в кредитному досьє наступні документи:

- свідоцтво повноважень осіб, що підписали кредитний договір від імені компанії;

- документи, підтверджуючі отримання позики;

-документи, розпорядження заставою, що дають право (якщо по позиці одержано забезпечення).

Юридичним свідоцтвом повноважень посадовців на підписання кредитної угоди служить так звана резолюція акціонерної компанії, де перераховуються посадовці компанії, яким дозволяється одержувати позики, здійснювати заставу майна і т.д. В документі указується найменування і адреса компанії і прізвища осіб, що діють від імені компанії.

Свідоцтвом права вимоги боргу по позиці служить боргове зобов'язання клієнта, де указується прізвище і адреса позичальника, найменування банку, дата видачі і сума позики і термін її погашення. При амортизації позики періодичними внесками указуються суми і терміни цих платежів. У борговому зобов'язанні приводиться також розмір процентної ставки, і у разі ставки, що змінюється, до якого показника грошового ринку вона «прив'язана». За наявності забезпечення повинно бути дано короткий його опис.

Кредитна угода є розгорненим документом, що підписується обома сторонами кредитної операції і що містить докладний виклад всіх умов позики.

Його основні розділи:

- свідоцтво і гарантії;

- характеристика кредиту;

- умови, що зобов'язали;

- забороняючи умови;

- невиконання умов кредитної угоди;

- санкції у разі порушення умов.

Розділ «Свідоцтва і гарантії» підтверджує, що позичальник:

- має сертифікат про інкорпорацію;

- має повноваження укладати кредитні договори і підписувати боргові зобов'язання;

- не має заборгованості по податках;

- має право розпоряджатися активами;

- не має активів в заставі окрім відомих банку;

У розділі «Характеристика позики» детально висловлюються умови кредиту, а саме вид позики, сума, процентна ставка, шкала погашення і забезпечення. Вказані всі учасники операції, робиться посилання на боргове зобов'язання і документ про забезпечення кредиту.

У розділі «Обмежуючі умови» сформульовані правила, яких повинен дотримуватися позичальник протягом всього періоду дії позики:

- підтримувати певний рівень оборотного капіталу;

- підтримувати стабільний рівень акціонерного капіталу;

- дотримувати встановлену величину балансових коефіцієнтів (коефіцієнта ліквідності і т. д.);

- регулярно представляти фінансові звіти, підготовлені з дотриманням всіх загальноприйнятих бухгалтерських правил;

- регулярно сплачувати податки і інші зобов'язання, які у разі несплати можуть привести до накладення арешту на майно;

- утримувати в порядку і забезпечувати необхідний ремонт будівель і устаткування;

- забезпечити працівникам банку можливість обстежувати бухгалтерські книги компанії на предмет виявлення їх ідентичності даним, приведеним в звітах;

У розділі «Заборонні умови» вказані дії, які не повинні проводитися позичальником:

- не продавати або закладати активи (крім випадків, коли, це потрібно для нормальної роботи компанії);

- не купувати акції або облігації (за винятком зобов'язань федерального уряду);

- не виплачувати винагороди службовцям і дивідендів акціонерам вище обумовленого максимуму;

- не проводити опційних операцій з акціями компанії або інших операцій з відстроченим відшкодуванням засобів;

- не видавати гарантій по боргах інших підприємств;

- не розширювати систему участі в інших підприємствах;

- не брати участь в злитті і поглинаннях;

- не проводити таких змін в керівних органах компанії

які вплинули б на її політику.

У розділі «Невиконання умов кредитної угоди» приводяться випадки, які слід трактувати як «невиконання» або «порушення» договору:

- несплата чергового платежу по позиці;

- порушення однієї з обмежуючих або таких, що забороняють умов;

- об’ява банкрутства або ліквідації справи;

- смерть позичальника.

У розділі «Санкції у разі порушення умов угоди» перераховується наступне:

- вимога негайного погашення всієї суми боргу і відсотків, що залишається, по ній;

- вимога додаткового забезпечення або гарантій;

- право банка погасити борг, що залишився, за рахунок засобів, що є на поточному рахунку позичальника.

Не всі кредитні угоди містять всі вказані розділи і пункти, але деякі моменти характеристика кредиту, обов'язку кредитора і позичальника, що розуміється під порушенням договору обов'язково присутні в документі про кредитну операцію.

Угоду підписують представники банку і компанії, а якщо потрібне гарант. Після цього комплект всіх документів передається клієнту, а інший комплект з супровідними документами йде в кредитне досьє банку. Потім в це досьє підшиваються всі звіти компанії, листування, записи телефонних переговорів і т.д.

Похожие работы

... ії. Протее чинний рівень потоку ПІІ по відношенню до ВВП уже є порівнювальним із показниками більшості країн Східної Європи. 4.1 Аналіз негативних і позитивних тенденцій перебігу взаємної інвестиційної діяльності Детальніший аналіз процесу залучення польських інвестицій в Україну дозволяє виявити цілу низку негативних тенденцій: 1. Обсяги надходження інвестицій з Польщі в українську ...

... ійно діючий оптовий ринок декількох країн, де укладаються угоди купівлі-продажу широкого асортименту сировинних і продовольчих товарів, що відповідають уніфікованій системі стандартних вимог до товарів. Особливість діяльності міжнародних товарних бірж, які водночас є національними і обслуговують окремі світові товарні ринки, полягає в обов’язковому дотриманні законодавчо-правового, податкового, ...

... відносини по доступу України до ресурсів Світового океану та до рибної продукції в територіальних водах інших держав; - відновити платоспроможність громадян середнього класу населення. Функціонування світового ринку рибної продукції відбувається в умовах постійної регулюючої функції країн. Досить широко використовуються методи підтримки внутрішнього виробника – субсидії та тарифні механізми й ...

0 комментариев