Формування кредитних ресурсів комерційних банків і напряму їх використання

Принципи банківського кредитування

Етапи процесу кредитування

Визначення кредитоспроможності підприємства позичальників

АНАЛІЗ КРЕДИТНИХ РЕСУРСІВ БАНКУ, ЕФЕКТИВНІСТЬ КРЕДИТНИХ ОПЕРАЦІЙ БАНКУ НА ПРИКЛАДІ « ІНДЕКС – БАНК»

Аналіз кредитних ресурсів досліджуваного банку

Аналіз організації кредитування позичапльників банку

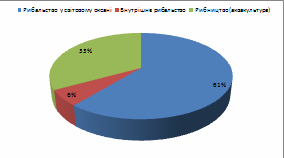

Застава

Аналіз кредитного портфеля банку

Аналіз ефективності кредитних операцій банку

Вдосконалення кредитних операцій суб'єктів господарювання в банку

Навигация

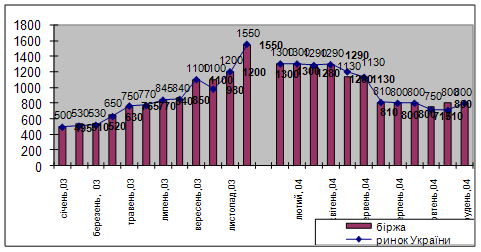

Ефективність кредитування на прикладі Маріупольського відділення "Індекс-банк"

Ефективність кредитування на прикладі Маріупольського відділення "Індекс-банк"

192345

знаков

14

таблиц

8

изображений

Міжнародний Слов’янський Університет

Дипломна робота

на тему: Ефективність кредитування на прикладі

Маріупольського відділення „Індекс-банк”.

ЗМІСТ

Введення

I. Роль і значення банківського кредитування в діяльності підприємств

1.1 Стан і розвиток банківського кредитування в сучасних умовах

1.2 Формування кредитних ресурсів комерційних банків і напряму їх використання.

1.3 Види кредитів комерційних банків і умови їх видачі підприємствам

1.4 Принципи банківського кредитування

1.5 Етапи процесу кредитування

1.6 Визначення кредитоспроможності підприємств позичальників

II. Аналіз кредитних ресурсів банку, ефективність кредитних операцій банку на прикладі « Індекс – банка»

2.1 Характеристика діяльності комерційного банку « Індекс – банка»

2.2 Аналіз кредитних ресурсів досліджуваного банку

2.3 Аналіз організації кредитування позичальників банку

2.4 Аналіз кредитного портфеля банку

2.5 Аналіз ефективності кредитних операцій банку

III. Підвищення ефективності і вдосконалення кредитування

3.1 Підвищення ефективності банківського кредитування підприємств.

3.2 Вдосконалення кредитних операцій суб'єктів господарювання в банку.

Висновок

Перелік посилань

ВВЕДЕННЯ

Кредит грає важливу роль в економіці України, особливо в період становлення в ній ринкової інфраструктури і здійснення структурної перебудови народного господарства. Він сприяє прискоренню роздержавлення власності, допомагає швидшому перерозподілу грошових коштів, який дає можливість в стислі терміни здійснити переорієнтацію виробництва і оздоровити економіку.

Сьогодні в Україні функціонують підприємства, організації і господарські суспільства, засновані на різних формах власності. Це створює різнобій і складнощі в організації кредитних відносин між банками, з одного боку, і підприємствами, організаціями і суспільствами з іншою. В умовах ринкової економіки змінився характер кредитних договорів, коли активну роль стали виконувати обидва їх суб'єкта на паритетних основах, що вимагає зміцнення правового поля діяльності кредитора і кредиту утримувача.

Наявність товарного виробництва і грошей об'єктивно зумовлює існування і функціонування кредиту. З розвитком товарного виробництва кредит стає обов'язковим атрибутом господарювання. Виробництво продуктів як товарів означає, що в процесі відтворення відбуваються відрив моменту відчуження товару від отримання грошового еквівалента, відносне відділення руху грошової форми вартості від товарної форми, виконання грошима функції засобу платежу і виникають кредитні відносини. Якщо рух товарних потоків випереджає грошові, тоді споживачі матеріальних цінностей на момент їх оплати не мають достатніх грошових коштів, що може зупинити нормальний рух процесу відтворення. Коли ж рух грошових потоків випереджає товарні, то в учасників виробничого процесу накопичуються тимчасово вільні грошові кошти. Виникає суперечність між безперервним вивільненням грошей в круговороті оборотних коштів і потребою в постійному використанні матеріальних і грошових ресурсів на користь прискорення процесу відтворення. Ця суперечність може бути прибрана за допомогою кредиту, який має можливість одержувати кредиту утримувачем грошові кошти, потрібні для оплати матеріальних цінностей і послуг, або придбати їх з розстрочкою платежу.

Отже, кредит є об'єктивною вартісною категорією, складовою частиною товарно-грошових відносин, а його необхідність викликана існуванням товарно-грошових відносин.

Неодмінною економічною передумовою існування кредиту є функціонування виробників на основах комерційного розрахунку. Кредитні відносини між суб'єктами не можуть виникнути, якщо авансовані у виробничу сферу грошові кошти не здійснюють круговороту або якщо той, хто хоче скористатися кредитом, не має постійного доходу. Вартість, яка передається кредитором одержувачу кредиту, віддається тільки на певний час, а потім вона повинна бути повернена з виплатою відсотка. Тобто, за кредитною угодою кредиту утримувачу переходить в тимчасове користування тільки споживча вартість грошей або речей без зміни їх власника. Засоби кредиту утримувача повинні вивільнятися в розмірі, що забезпечують повернення кредитору не тільки кредиту, але і відсотків за користування їм. Без отримання кредитором від позичальника доходу у вигляді відсотка у кредитора зацікавленості не позичатиме гроші. Варто відзначити, що у ряді випадків кредит може бути повернений кредитору третьою особою гарантом, поручителем або страховиком, якщо позичальник не в змозі сам це зробити. Якщо надана в позику вартість до кредитора не повертається, то кредит втрачає свою економічну суть.

1. РОЛЬ І ЗНАЧЕННЯ БАНКІВСЬКОГО КРЕДИТУВАННЯ В ДІЯЛЬНОСТІ ПІДПРИЄМСТВ

1.1 Стан і розвиток банківського кредитування в сучасних умовах

Кредитна політика це діяльність банку як кредитора, що здійснює розміщення позикового капіталу відповідно до власних і суспільних інтересів.

До елементів кредитної політики відносяться мета і завдання кредитної політики; вибір напряму кредитування; технологія здійснення кредитних операцій; контроль в процесі кредитування.

Мета кредитної політики виражає кінцевий результат діяльності банку, витікає з його призначення задовольняти потреби клієнтів в отриманні додаткових грошових коштів. Ці засоби, одержані на поворотній основі, забезпечують життєдіяльність підприємств, організацій, інших юридичних і фізичних осіб, створюють умови для безперервності виробничого процесу. Банк, будучи партнером своїх клієнтів, допомагає розвитку діючих і нових організацій, виробництву нових продуктів, сприяє виконанню державних програм з розвитку галузей народного господарства, нових виробництв і регіонів. При цьому банки реалізують і свої власні цілі як комерційне підприємство інтереси отримання прибутку.

Завдання кредитної політики мають більш приватний характер:

-вони можуть бути пов'язані з поліпшенням складу банківських кредитів

-необходимостью прискорення їх оборотності, підвищення питомої ваги забезпечених позик і т.д.

Вибір напряму кредитування витікає з мети кредитної політики, забезпечує її виконання. Цей елемент є частиною стратегії банку. Банки можуть концентрувати свої зусилля на кредитному обслуговуванні організацій певних галузей народного господарства, спеціалізуватися на кредитуванні головним чином фізичних осіб, міжбанківських кредитах, більшою мірою розвивати міжнародні кредитні операції і ін.

Не менш важлива в кредитній політиці і технологія здійснення кредитних операцій. Досвід показує, що банки не можуть порушувати певні правила, допускати вільності відносно економічних і юридичних норм, це неминуче приводить до негативних наслідків. Банки в цих випадках не можуть затребувати свої кредити, добитися своєчасного отримання позикового відсотка і т.п.

Істотним елементом кредитної політики є і здійснюваний банком контроль в процесі кредитування. "Золоте" правило "довіряй і перевіряй", повинно бути узято на озброєння будь-яким банком як кредитним інститутом.

Кожний з перерахованих елементів тісно пов'язаний з іншими. Порушення одного з них неминуче приводить до утруднень або до збитків від кредитної діяльності. Банк, наприклад, не може ставити мета кредитування, не здійснюючи спостереження, контроль, перевірку того, як вона реалізується. Позика може бути добре оформлена, проте якщо мета або напрям кредитування були вибрані невірно, то це негативно позначиться на ефективності кредитної операції.

Банк, будучи самостійною кредитною установою, здійснює свою кредитну політику з урахуванням ряду чинників. Чинники, що впливають на кредитну політику, можна умовно розділити на зовнішні і внутрішні.

До зовнішніх чинників відносяться: політичні і економічні умови; рівень розвитку банківського законодавства; стан міжбанківської конкуренції; ступінь розвиненості банківської інфраструктури і ін. Нестабільність політичної ситуації в країні може стримувати кредитні вкладення банків, сприяти відпливу капіталів за межу.

Кредитну політику банку багато в чому визначає характер його спеціалізації. Банк може спеціалізуватися не на кредитних, а інших (наприклад, валютних) операціях; тоді і кредитна політика буде менш масштабною, стриманою. Якщо банк спеціалізується на обслуговуванні потреб певної галузі, то його кредити виявляться пов'язаними більшою мірою з нею, а не з організаціями інших галузей.

Важлива дія на кредитну політику надає Методи регулювання кредитних операцій наявність у банку спеціально навченого персоналу. Персонал, зайнятий на кредитних операціях, повинен володіти знаннями не тільки техніка їх оформлення. Він повинен володіти методами економічного аналізу кредитоспроможності клієнтів, ефективності заходу, що кредитується, оцінки застави, інших форм забезпечення поворотності кредиту. Персонал, що працює з позичальниками, найбільш кваліфікована частина банківських кадрів, що пройшли спеціальне навчання правилам, стандартам і технології здійснення кредитних операцій.

Кредитні відносини і ринок кредитних ресурсів -есть органічна комора ринкової економіки. Ринок забезпечує умови для цілеспрямованого руху кредитів у сфері національної економіки, де вони можуть бути використані найефективніше. У командній економіці колишнього СРСР через банки проводився розподіл виділених державою кредитів на підставі централізованого плану. У ринковій економіці кредитні відносини реалізуються шляхом діяльності незалежних конкуруючих між собою комерційних кредитних установ, саме існування яких прямо залежить від кредитоспроможності їх клієнтів.

Важливим стимулом для банків є конкурентна боротьба за залучення кредитних засобів на ринку кредитних ресурсів. Комерційні банки є самостійними і незалежними в проведенні кредитної політики.

Слід зазначити, що на відміну від грошового обороту (безготівкового і наявного) у сфері кредитування відсутні детальні, централізований розроблені Національним банком України (НБУ) інструкції.

Купуючи ресурси на вільному ринку кредитних ресурсів і продаючи їх підприємствам (фірмам), комерційні банки здійснюють прямий вплив на розвиток національної економіки. За рахунок кредитів на підприємствах забезпечується організація як поточного господарського обороту, так і розширене відтворення основного капіталу (основних фондів), створення додаткових виробничих потужностей і цілих промислових об'єктів.

Об'єми кредитування народного господарства, з одного боку, не повинні перевищувати певну критичну межу, за якою починається посилення інфляційних процесів, а з іншого боку, повинні забезпечувати стимулювання розвитку національного виробництва.

Ефективність проведення кредитної політики визначається правильним вибором параметрів кредитних відносин, серед яких найважливішими є - величина позикового відсотка; умови доступності позики для вітчизняних господарських суб'єктів; рівень кредитного ризику; період надання позики і тому подібне. Параметри кредитування повинні будуватися так, щоб стимулювати кінцеві результати господарської діяльності товаровиробників.

У Україні в сучасних умовах актуальною є проблема реформування системи кредитування суб'єктів господарської діяльності. Йдеться, в першу чергу, про орієнтацію банківського сектора на першочергове кредитування пріоритетних в народногосподарському плані виробництв. Для виходу української економіки з кризи кредитні відносини повинні бути підпорядковані пожвавленню інвестиційній і інноваційній діяльності, фінансовому забезпеченню структурних перетворень і економічному зростанню.

Похожие работы

... ії. Протее чинний рівень потоку ПІІ по відношенню до ВВП уже є порівнювальним із показниками більшості країн Східної Європи. 4.1 Аналіз негативних і позитивних тенденцій перебігу взаємної інвестиційної діяльності Детальніший аналіз процесу залучення польських інвестицій в Україну дозволяє виявити цілу низку негативних тенденцій: 1. Обсяги надходження інвестицій з Польщі в українську ...

... ійно діючий оптовий ринок декількох країн, де укладаються угоди купівлі-продажу широкого асортименту сировинних і продовольчих товарів, що відповідають уніфікованій системі стандартних вимог до товарів. Особливість діяльності міжнародних товарних бірж, які водночас є національними і обслуговують окремі світові товарні ринки, полягає в обов’язковому дотриманні законодавчо-правового, податкового, ...

... відносини по доступу України до ресурсів Світового океану та до рибної продукції в територіальних водах інших держав; - відновити платоспроможність громадян середнього класу населення. Функціонування світового ринку рибної продукції відбувається в умовах постійної регулюючої функції країн. Досить широко використовуються методи підтримки внутрішнього виробника – субсидії та тарифні механізми й ...

0 комментариев