ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ ОПЕРАЦИЙ БАНКА С ПЛАСТИКОВЫМИ КАРТАМИ

Организация работы коммерческого банка с пластиковыми картами, основные операции с пластиковыми картами

Российские и зарубежные платежные системы

Нормативное регулирование операций с пластиковыми картами

АНАЛИЗ ОПЕРАЦИЙ С БАНКОВСКИМИ КАРТАМИ ОАО «ВТБ»

Особенности операций с пластиковыми картами в ОАО «ВТБ»

ПЕРСПЕКТИВЫ РАЗВИТИЯ РЫНКА ПЛАСТИКОВЫХ КАРТ И РЕКОМЕНДАЦИИ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ РАБОТЫ С ПЛАСТИКОВЫМИ КАРТАМИ В ОАО «ВТБ»

Пластиковые карты в условиях экономической нестабильности

Навигация

ПЕРСПЕКТИВЫ РАЗВИТИЯ РЫНКА ПЛАСТИКОВЫХ КАРТ И РЕКОМЕНДАЦИИ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ РАБОТЫ С ПЛАСТИКОВЫМИ КАРТАМИ В ОАО «ВТБ»

Совершенствование расчетных банковских операций с пластиковыми карточками на примере ОАО "ВТБ"

138707

знаков

4

таблицы

6

изображений

3. ПЕРСПЕКТИВЫ РАЗВИТИЯ РЫНКА ПЛАСТИКОВЫХ КАРТ И РЕКОМЕНДАЦИИ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ РАБОТЫ С ПЛАСТИКОВЫМИ КАРТАМИ В ОАО «ВТБ»

3.1 Зарубежный опыт использования пластиковых карт

Среди международных банковских карт карточка VISA (Gold VISA, VISA Classic, VISA Business, VISA Electron, VISA Plus) – наиболее популярная, престижная, и, соответственно, дорогая.

Чуть менее популярна EuroCard/MasterCard (EuroCard/MasterCard Standard, EuroCard/MasterCard Gold). Несмотря на «европейское» происхождение, к оплате она принимается во всем мире подобно картам VISA.

Карта American Express отличается от предыдущих разве что степенью своей доступности. Дело в том, что, в отличие от VISA и EuroCard/MasterCard, American Express воздерживается от практики предоставления банкам права эмиссии своих карточек, и потому в мире карту American Espress с логотипом какого-либо банка встретить крайне сложно. Между тем, несмотря на то, что эксклюзивным правом обладают лишь подразделения компании American Express, насчитывается около десятка российских банков, распространяющих карточки этой компании. Однако специфический характер этой карты, а также отсутствие в России института кредитных историй обуславливают то, что банки предпочитают выдавать карточки AmEx только своим самым солидным и проверенным клиентам. Карты American Express также бывают различных типов: Personal, American Express Company, American Express Gold и не так давно появившаяся Optima True Grace Card.

Немаловажную роль на сегодняшний день играет мобильный банкинг. Мировая статистика использования дистанционного доступа к банковским услугам, в том числе с помощью мобильной телефонной связи, демонстрирует интересные тенденции. В странах, расположенных на севере Европы, до 50% розничных банковских операций совершается в дистанционном режиме, а на юге Европы этот показатель едва ли не превышает 10%.

Обосновать этот факт при помощи науки непросто: ясно, что «южные» банки заинтересованы в совершении операций в дистанционном режиме ничуть не меньше, чем «северные». Выдвигаются предположения, что на севере, где холодно, людям предпочтительнее лишний раз не выходить из дома. А на юге клиентам погодные условия позволяют пройти некоторое расстояние для того, чтобы пообщаться с банкирами лично.

Однако банкам наметившаяся тенденция обходится недешево, а финансово-кредитным институтам «дистанционная самостоятельность» клиентов, напротив, сулит немалые выгоды. Начать хотя бы с того, что в этом случае снижается нагрузка на банковские call-центры, а в оптимальном случае куда менее актуальной становится задача открытия новых офисов или создания новых «точек продаж». Ясно, что последний «плюс» особенно привлекателен для российских банков: не секрет, что в данный момент времени между ними развернулось настоящее соревнование по количеству офисов и филиалов. Наличие разветвленной сети дает возможность существенно «нарастить» клиентскую базу, но в свою очередь оно же оборачивается для банка серьезными затратами – в особенности в тех случаях, когда сеть «наращивают» в столице и городах-миллионниках, где ставки аренды и стоимость квадратных метров очень высоки.

С одной стороны, банки, конечно, объективно заинтересованы в том, чтобы клиент не приходил в офис, не «загружал» сотрудников фронт-офиса текущими операциями, а просто присылал сообщения с требованием списать средства со счета, или, напротив, добавить их, осуществить коммунальные платежи и т.д. С другой стороны, банкиры прекрасно понимают, что так называемый sms-банкинг – это услуга, по определению предназначенная для пользователей мобильных телефонов. Причем не для простых пользователей, а для «продвинутых» пользователей – вряд ли стоит рассчитывать на то, что бабушка-пенсионерка, которой внук на рождение подарил сотовый, начнет немедленно управлять своим счетом в Сбербанке, набирая «sms» (хотя, по утверждению банкиров, бывают и такие прецеденты). А «продвинутых» пользователей в России пока немного, и развивается большинство из них пока не в сторону освоения технологий мобильного банкинга, а в сторону осуществления операций с помощью Интернета. Во всяком случае, число пользователей услуг, предоставляемых в рамках онлайн-банкинга, растет в нашей стране быстрее, чем число пользователей услуг, предоставляемых в рамках мобильного банкинга.

Тем не менее, банкиры настроены оптимистично: по их словам, многообещающим фактором является то, что в России общее количество мобильных телефонов, которые находятся на руках у населения, в три раза превышает количество банковских пластиковых карт, эмитированных в рамках «зарплатных» и кредитных проектов. При этом мобильные телефоны давно перестали быть предметом роскоши, которой пользуются исключительно жители крупных российских городов. Сейчас несколько телефонов можно встретить в деревнях и в малых и в средних городах, в которых пока только один-два банка со своими отделениями.

Вдохновляет банкиров и другое: как отмечают эксперты, сейчас формируется еще одна новая категория «продвинутых» пользователей мобильной связи, которые могут быть очень интересны банкам. Речь идет о wap-технологиях. О масштабах новой аудитории говорит тот факт, что в 2001 году технологию wap поддерживали только две модели телефонов, а в 2003-2004 годах начался бурный рост рынка и спрос аудитории. В итоге на сегодняшний день wap поддерживают практически все современные модели мобильных телефонов. Российская аудитория wap за один месяц в прошлом году составила 9 млн. человек, в текущем – месячная аудитория выросла до 22 млн. человек. Возможности wap-банкинга гораздо шире, чем sms-банкинга. По сути, пользователь wap имеет доступ к сайту банка в режиме 7х24. Конечно, говорят банкиры, даже самый высокий уровень развития Интернет-банкинга и мобильного банкинга не отменит классического банковского обслуживания – то есть, было бы ошибочным полагать, что по мере роста числа «продвинутых» пользователей банковские филиальные сети начнут отмирать за ненадобностью. Разумеется, офисы, филиалы и «точки продаж» банковских услуг сохранятся – хотя бы потому, что не все операции можно совершать с помощью онлайн-технологий и мобильных технологий; в некоторых случаях электронной цифровой подписи недостаточно, и необходимо личное присутствие клиента в офисе финансово-кредитной организации. Не следует забывать и о психологическом моменте: всегда и во всех странах сохраняется категория клиентов, для которой важен личный визит в банк и личное общение с менеджером.

В 2010 года некоторые представители отрасли удивили экспертов, объявив о снижении в июле уровня невозврата задолженности по кредитным картам, но крупнейший оператор карт MasterCard и Visa компания Capital One презентовала рост показателя списания долгов с 9,73 до 9,83%.[50]

Исходя из этого аналитики прогнозируют улучшение общей ситуации не ранее чем к концу года.

Эксперты указывают на то, что принятые в США новые законы по защите интересов потребителей будут давить на прибыльность еще в течение длительного периода времени. «Бизнес с кредитными картами будет вынужден мучительно приспосабливаться к этим нововведениям и в будущем году», – отметил аналитик из Sterne Agee Генри Коффи.[50]

В течение многих лет отрасль процветала. В обращение было введено 700 млн карт, т.е. примерно по 2,5 на каждого американца. Теперь же в долговую зависимость по своим картам попали 44% их держателей. Проблемой это стало для отрасли в тот момент, когда в ходе экономической рецессии безработица перешагнула 9%. С тех пор большинство операторов фиксируют постоянный рост невозвратов по кредитам и высокий уровень списаний, что вынуждает их проявлять все большую осторожность при выдаче кредитных карт.

Несмотря на цифры, озвученные Capital One, эксперты все-таки уверены, что не позднее конца года ситуация для всех операторов разрядится. В конце концов, уже несколько месяцев подряд число случаев невыплат по кредитам, которые отмечались бы сразу после подписания договора, уменьшается. Это своего рода индикатор того, что качество займов в финансовой отчетности в целом улучшается.

В перспективе новые директивы по защите прав потребителя будут тормозить прибыльность отрасли. В частности, они запрещают чрезмерное увеличение сборов и штрафных процентов. По оценке экспертов, доходы American Express и других операторов до недавнего времени ежегодно прирастали на 20,5 млрд долл. за счет замаскированных в договорах мелким шрифтом штрафных сборов и дополнительных процентов. Теперь, как полагают эксперты, эта цифра должна стать в среднем по отрасли вдвое меньше. Сейчас менеджеры, которых коснулись нововведения, пытаются найти в них и какие-то положительные моменты. «Лично мне кажется, что новые правила для отрасли кредитных карт очень полезны», – заявила финансовый директор MasterCard Мартина Хунд-Мейян в беседе с Handelsblatt, по мнению которой, теперь взаимоотношения между потребителем и выпустившим карту банком стали гораздо более четко отрегулированными. «Даже мне понять, что там прописано мелким шрифтом, весьма затруднительно», – призналась г-жа Хунд-Мейян.[50]

Последствия введения в США новых законодательных директив уже вполне ощутимы. Ввиду того что возможность использования высоких штрафных процентов ограничена, стали расти основные сборы и проценты. Одновременно не так широко, как раньше, применяется практика предоставления бесплатных карт, сопряженных с дорогими бонусными программами кредитных карт.

3.2 Проблемы и перспективы развития и совершенствования рынка пластиковых карт в России. Рекомендации по повышению эффективности работы с пластиковыми картами в ОАО «ВТБ»

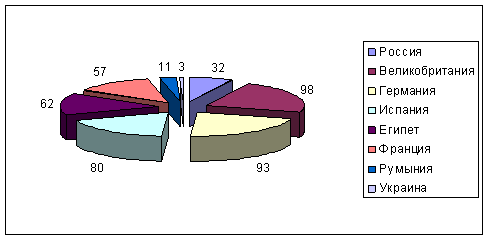

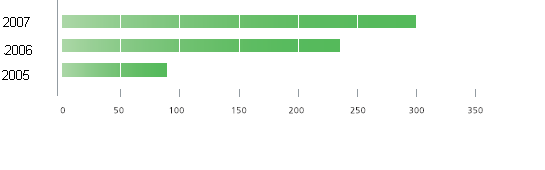

По данным Банка России, кредитные карты выпускают лишь 40 банков (эмиссией «пластика» в стране занимаются 697, а эквайрингом – 672 банка). По исследованиям некоторых российских банков, к настоящему моменту эмитировано не более 2 000 кредитных карт, в Европе же основная масса банковских карт – именно кредитные. Доля кредиток в общем объеме всех выпущенных карт ничтожно мала: от 1% до 6% (на развитом рынке она должна составлять до 25%). Однако даже оптимистические цифры платежных систем показывают, что кредитными картами обзавелись не более 4% россиян. Доля платежей в торгово-сервисной сети в общем количестве транзакций по кредитной карте в России – 32%. Для сравнения: в Великобритании – 98%, в Германии – 93%, в Испании – 80%, в Египте – 62%, во Франции – 57%, в Румынии – 11%, на Украине – 3%.

Рис. 3.2.1 Доля платежей в торгово-сервисной сети в общем количестве транзакций по кредитной карте

Детальный анализ ситуации показывает, что в России сложились далеко не все условия для стремительного развития рынка кредитных карт. Среди основных проблем специалисты выделяют:

· экономическую – невыгодность беспроцентного кредитования, обусловленную российской спецификой рынка;

· слабое развитие банковской инфраструктуры;

· отсутствие одного из центральных и очень важных звеньев западного кредитного рынка – кредитных бюро;

· юридические проблемы взаимодействия с должниками;

· болезнь роста: когда при введении нового канала продаж или нового карточного продукта возникает нехватка внутренних ресурсов для его обслуживания и, соответственно, страдает качество услуг;

· проблемы маркетинга и рекламы.

Кроме того, по мнению банковских специалистов, пользование банковскими услугами в нашей стране ограничивает ряд факторов.

· недоверие к банкам (до 35% представителей среднего класса сомневаются в их надежности);

· незнание банковских продуктов (до 20% представителей среднего класса плохо осведомлены о них);

· низкое качество обслуживания (около 15% представителей среднего класса не удовлетворены набором и качеством услуг, временем и технологиями обслуживания).

Таким образом, «бум кредитных карт» в России (если таковым можно назвать 6% в общем объеме «пластика» и 4% населения страны) – заслуга мегаполисов, где и уровень жизни выше, чем в целом по стране, и более развита инфраструктура. Однако успехи в продвижении кредиток в десятке крупных городов не стоит переносить на всю страну.

Согласно результатам опросов среди москвичей 18-60 лет обладателями кредитной карты являются 18,1% (940 тыс. чел.). Чаще всего респонденты отмечали, что банком-эмитентом их кредитки являются Альфа-Банк, Банк Москвы, МДМ-банк или Ситибанк.

Три четверти кредитных карт относятся к системам Visa и MasterCard. Примерно треть владельцев кредитных карт приобрели их в 2005 году и чуть менее половины – за последние год-два. Максимальный ожидаемый спрос на кредитные карты, по результатам исследования, составляет в Москве 8,5% (440 тыс.). Указали, что уже имеют как минимум одну кредитку – 1,1%. Также 7,4% опрошенных отметили, что кредитной карты на данный момент у них нет.

Для эффективной работы ВТБ необходимо проводить регулярный мониторинг спроса на пластиковые карты, выявлять сегмент потребителя, где спрос на них наиболее высок, и работать с этим сегментом в усиленном режиме.

Среди владельцев кредитных карт высока доля мужчин, почти две трети из них относятся к возрастной группе 24-40 лет, столько же имеют высшее образование, более 90% работают. Примерно две трети относят себя к среднему классу, указав, что имеют общесемейный доход 50 000 руб. (при среднем по выборке 36 000 руб.). Около двух третей владельцев кредиток имеют автомобиль, более 80% – домашний компьютер. Около 60% из них покупают продукты в ближайшем супермаркете.

Потенциальные потребители кредитных карт отличаются несколько большей долей респондентов в возрасте 24-40 лет (более 70%), владельцев домашнего компьютера (около 90%), но меньшим общесемейным доходом (в среднем около 27 000 руб.). Среди потенциальных потребителей вдвое ниже, чем среди реальных пользователей, доля респондентов 41-50 лет (15 и 30% соответственно).

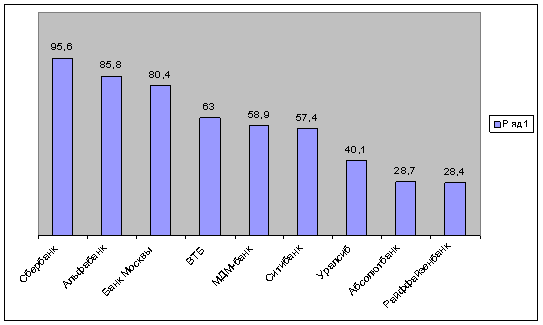

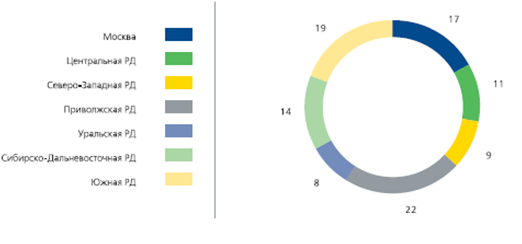

Наибольшей известностью среди опрошенных традиционно пользуется Сбербанк (95,6%). 85,8% участников опроса знают Альфа-Банк и 80,4% – Банк Москвы. Вторую по известности группу составляют Внешторгбанк (63%), МДМ-Банк (58,9%) и Ситибанк (57,4%). Далее следуют Уралсиб (40,1%), БинБанк (37%). Чуть более четверти опрошенных указали, что слышали об Абсолют Банке (28,7%) и Райффайзенбанке (28,4%).

Рис. 3.2.1 Уровень известности банков у потребителей

Наиболее информированы о перечисленных банках держатели кредитных карт – они называли в среднем 7 банков из десяти (для потенциальных клиентов этот показатель не превышает 6,5, а для не потребителей – 5,6).[53]

Российский рынок пластиковых банковских карт, возникнув относительно недавно, на волне «зарплатных проектов», демонстрирует впечатляющие темпы роста. По оценкам Банка России, на 1 июля 2007-го было выпущено 42,5 млн. пластиковых карт – в полтора раза больше, чем годом раньше. Сегмент кредитных карт относительно невелик (4,2% на ту же дату), но его темпы роста выше (прирост за год – 82% при 50% по дебетовым картам). Именно карточное кредитование, по прогнозам экспертов, станет приоритетным для российских банков и вытеснит потребительское. К 2009 году число кредитных карт может достичь 15-20 млн., что на порядок выше нынешнего показателя.

Пока российский рынок кредитных карт выглядит несколько хаотично. Жесткие требования к пакету документов компенсируются низкими оплатой за обслуживание и кредитными ставками, и наоборот. Трудно предсказать, злую или добрую шутку сыграет размытость критериев, предъявляемых банками, с очередным претендентом на кредитку. Однако постепенно рынок выстраивается в направлении, указываемом финансовыми аналитиками.

В перспективе стоит развивать работу ВТБ с двумя наиболее развитыми сегментами рынка кредитных карт:

· сегмент с высокой стоимостью пользования картами и низким уровнем требований к клиентам;

· сегмент с низкой стоимостью кредитных карт и высоким уровнем требований к клиентам.

В целом банки нацелены на снижения требований к претендентам (меньше бумаг – больше клиентов). Банку ВТБ, предъявляющему «непрозрачные» условия, необходимо стимулировать клиентов к сбору документов бонусами и льготными программами:

· предлагать льготный период погашения;

· бонусы за использование карты;

· особые условия в зависимости от специфики пользования финансовыми услугами (например, получение процентов на остатки на счетах), привычек (скидки в торговых центрах, ресторанах, аптеках и пр.), домашних функций (оплата коммунальных счетов, связи) и др.

Однако пока первостепенное значение имеет грамотно налаженная работа с потенциальными потребителями. Эффективность коммуникации с клиентами – залог успешного продвижения кредитных карт как нового товара. Исследования показывают, что 28% москвичей имеют претензии к качеству текущего обслуживания в банках.

Основные группы претензий:

· очереди, плохая работа персонала (24%),

· неудобные часы работы (24%),

· сложно дозвониться в офис (22%),

· сложность тарифных сеток банка и рекламно-информационных материалов (16%).

Из них 36% уже сегодня готовы сменить банк, а еще 19% сделают это, если банки не изменят качество обслуживания в ближайшее время.

По данным ФАС, лидерство на российском рынке международных платежных систем принадлежит VISA (85% рынка по оборотам и 62% – по количеству эмитированных карт). Второе место у Mastercard (15 и 38% соответственно).

Чтобы продвигать в России новые продукты, платежные системы, некоторые банки создают искусственный ажиотаж вокруг рынка кредитных карт, преувеличивая его масштабы и значимость и описывая ситуацию не иначе как: «Россия переживает бум кредитных карт», «кредитные карты прочно вошли в жизнь россиян», «бешеные темпы роста». Впрочем, подобные выводы они обосновывают приведенными ниже цифрами.

По итогам 2009 года, объем карт, выпущенных VISA, достиг 46.2 млн. (годовой прирост 48%). Россия является одной из самых динамично развивающихся стран по уровню использования карт Visa в торговой сети. Как показывают данные платежной системы, на конец 2009 года количество операций по картам Visa в торговых предприятиях возросло на 75%, превысив 113 миллионов. В то же время торговый оборот по картам Visa увеличился за год на 76% и составил на конец марта 2007 года 6,7 миллиардов долларов США. Чистая прибыль американского оператора кредитных карт MasterCard Inc. за 2009г. выросла в 21,7 раза – до 1,09 млрд. долларов.

По данным пресс-службы VISA International, по объемам выпуска карт, обороту в магазинах, общему числу транзакций Россия лидирует среди стран региона СЕМЕА (Центральная и Восточная Европа – без ЕС, Ближний Восток, Африка – всего 84 страны), а по некоторым показателям уже близка к странам Евросоюза. Заместитель генерального директора представительства Visa International в России, вице-президент Visa СЕМЕА Оливер Хьюз выделил на международной конференции «Банковские розничные услуги в России» этапы развития российского карточного рынка.

1998-2002 – становление рынка банковских карт на основе дебетовых карточных продуктов.

2001-2004 – массовое развитие рынка с преобладанием зарплатных проектов.

С 2003-го – бум розничного кредитования, а с 2005-го – становление рынка кредитных карт.

2006-2007 – динамичный рост оборотов по российским кредиткам (за 2003 год количество кредиток увеличилось в 4,3, а за 2004-й – более чем в 6 раз, в то время как число дебетовых карт возросло всего в 1,4 раза, в 2005 году также преобладал рост эмиссии именно кредитных карт).

Сейчас наблюдается определенное насыщение рынка потребительскими кредитами, потребности людей изменились – они хотят использовать удобства кредитных карт при покупке еды, мебели и бытовой техники для новых квартир, бензина для автомобиля. По данным исследования, проведенного компанией IMCA по заказу MasterCard, российские граждане склонны тратить с кредитных карточек денег на 30% больше, чем с дебетовых. ВТБ необходимо следовать наметившимся тенденциям, и выпуская больше кредитных карт, удовлетворять нарастающий спрос потребителя.

В России доля безналичных расчетов составляет 66% от общей суммы платежей, что значительно меньше показателей развитых стран (90% и выше). О преимуществах безналичного заявил Андрей Почеснев, директор филиала ВТБ: «В развитии системы безналичных расчетов заинтересовано государство, так как оно экономит на издержках, связанных с денежным обращением. У банков увеличивается доходность и скорость проведения банковских операций, и, как следствие, появляется возможность снижения тарифов на услуги. Клиенты имеют дистанционный доступ к средствам на своем счете, могут оплачивать товары и услуги в любой валюте независимо от валюты счета».

Широкое использование пластиковых карт населением заметно влияет на развитие розничного сектора банковского бизнеса. «Сам по себе розничный бизнес – дитя технологического развития, – считает руководитель группы пластиковых карт новосибирского филиала банка ВТБ Максим Дубинин. – Банки XX века просто физически не могли обслуживать много клиентов, и большинству услуги банков были не по карману. Механизация, а после и автоматизация сделали обслуживание частных клиентов менее затратным. Сети банкоматов, а теперь еще и офисов самообслуживания – те элементы банковской инфраструктуры, которые служат большей доступности банковских услуг».

Еще одной сильной тенденцией является развитие «пластикового» сектора рынка главным образом за счет роста числа зарплатных проектов. В дальнейшем зарплатные карты будут, скорее всего, доминировать в общем объеме эмиссии банков. В настоящее время процент зарплатных карт от общего числа пластиковых карт на рынке России превышает 80%.

Большинство клиентов ВТБ зарплатных проектов снимают все средства с карты в день зачисления зарплаты. 98% населения страны (по отчету ЦБ) используют «пластик» лишь для снятия наличных средств.

Для усовершенствования расчетных банковских операций с пластиковыми картами банку ВТБ в первую очередь необходимо восстановить подорванное доверие к банкам в целом (до 35% представителей среднего класса сомневаются в их надежности). Для этого в частности ВТБ целесообразно проводить активную работу со своими клиентами посредством Средств Массовой Информации, в которых должна проводиться активная пропаганда банка ВТБ, его успешности, прибыльности и надежности.

Следующим направлением совершенствования расчетных банковских операций с пластиковыми картами для банка ВТБ должно стать преодоление незнания клиентом банковских продуктов (до 20% представителей среднего класса плохо осведомлены о них). Если клиент будет заранее знать о широком спектре предоставляемых банком услуг, он значительно охотнее будет приходить в банк. Поэтому важно чтобы посредством пластиковых карт, выпускаемых банком ВТБ, клиент мог пользоваться постоянно, следовательно, целесообразно расширять предложения, пользуясь которыми потребителю будет необходима пластиковая карта.

Также в настоящем времени потребителя зачастую не устраивает низкое качество обслуживания в банках, поэтому клиенты часто меняю банки, что не выгодно ни одним, ни другим (около 15% представителей среднего класса не удовлетворены набором и качеством услуг, временем и технологиями обслуживания банков в России). Поэтому первостепенное значение для банка ВТБ должно иметь грамотно налаженная работа с потенциальными потребителями. Эффективность коммуникации с клиентами залог успешного продвижения кредитных карт как нового товара.

Для эффективной работы ВТБ необходимо проводить регулярный мониторинг спроса на пластиковые карты, выявлять сегмент потребителя, где спрос на них наиболее высок, и работать с этим сегментом в усиленном режиме.

В перспективе стоит развивать работу ВТБ с двумя наиболее развитыми сегментами рынка кредитных карт:

· сегмент с высокой стоимостью пользования картами и низким уровнем требований к клиентам;

· сегмент с низкой стоимостью кредитных карт и высоким уровнем требований к клиентам.

В целом же ВТБ необходимо следовать наметившимся тенденциям, и выпуская больше кредитных карт, удовлетворять нарастающий спрос потребителя.

Похожие работы

... карт увеличивается с 35% до 41% при одновременном некотором снижении доли дебетовых карт с 65% до 59%. 3 Пути совершенствования деятельности ОАО «МДМ Банк» на рынке пластиковых карт 3.1 Динамика кредитных операций с использованием пластиковых карт в России По данным Центрального Банка Российской Федерации, в настоящее время на руках у россиян находится почти четырнадцать миллионов « ...

... банка 2.4.1 Анализ системы безналичных расчетов с использованием пластиковых карточек в ОАО «Белвнешэкономбанк» «Белвнешэкономбанк» является одним из пионеров внедрения платежной системы с использованием пластиковых карточек в Республике Беларусь. Банк имеет статус Основного участника международных платежных систем MasterCard International и Visa International. Банком был создан первый в ...

... "Банковский процессинговый центр" предоставляет полный комплекс услуг в области информационно-технологического обеспечения безналичных расчетов с использованием банковских пластиковых карточек системы "БелКарт" и международных систем VISA International и MasterCard WorldWide на территории Республики Беларусь. Платежная система "БелКарт" продолжает свое развитие. В текущем месяце Национальный банк ...

Расчетно-кассовое обслуживание корпоративных клиентов коммерческими банками на примере ОАО "Уралсиб"

... проектов расчетно-информационного обслуживания корпоративных клиентов; развития инвестиционных банковских услуг. 3. АНАЛИЗ ДЕЯТЕЛЬНОСТИ БАНКА «УРАЛСИБ» ПО РАСЧЕТНО-КАССОВОМУ ОБСЛУЖИВАНИЮ КОРПОРАТИВНЫХ КЛИЕНТОВ 3.1 Характеристика организации работы с юридическими лицами в банке «УРАЛСИБ» Банк УРАЛСИБ (ОАО "УРАЛСИБ") образован 20 сентября 2005 г. в результате интеграции бизнеса 5 банков: ...

0 комментариев