ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ ОПЕРАЦИЙ БАНКА С ПЛАСТИКОВЫМИ КАРТАМИ

Организация работы коммерческого банка с пластиковыми картами, основные операции с пластиковыми картами

Российские и зарубежные платежные системы

Нормативное регулирование операций с пластиковыми картами

АНАЛИЗ ОПЕРАЦИЙ С БАНКОВСКИМИ КАРТАМИ ОАО «ВТБ»

Особенности операций с пластиковыми картами в ОАО «ВТБ»

ПЕРСПЕКТИВЫ РАЗВИТИЯ РЫНКА ПЛАСТИКОВЫХ КАРТ И РЕКОМЕНДАЦИИ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ РАБОТЫ С ПЛАСТИКОВЫМИ КАРТАМИ В ОАО «ВТБ»

Пластиковые карты в условиях экономической нестабильности

Навигация

АНАЛИЗ ОПЕРАЦИЙ С БАНКОВСКИМИ КАРТАМИ ОАО «ВТБ»

Совершенствование расчетных банковских операций с пластиковыми карточками на примере ОАО "ВТБ"

138707

знаков

4

таблицы

6

изображений

2. АНАЛИЗ ОПЕРАЦИЙ С БАНКОВСКИМИ КАРТАМИ ОАО «ВТБ»

2.1 Краткая экономико-организационная характеристика ОАО «ВТБ»

История банка ВТБ – это история становления одного из лидеров отечественной банковской индустрии. Сегодня нам принадлежит ключевая роль в инвестиционном кредитовании экономики и развитии розничного рынка банковских услуг в России.

Банк внешней торговли (Внешторгбанк) был создан в октябре 1990 года. Государство приняло участие в его создании в целях содействия развитию внешнеэкономических операций отечественных предприятий. ВТБ успешно развивался как крупный специализированный банк, ориентированный на работу с корпоративными клиентами, преимущественно российскими предприятиями-экспортерами.

Во время финансового кризиса 1998 года ВТБ смог сохранить полную платежеспособность, что способствовало дальнейшему укреплению его рыночных позиций. ВТБ смог избежать участи многих обанкротившихся крупных кредитных организаций.

С приходом в ВТБ в 2002 году новой команды топ-менеджеров во главе с действующим президентом – председателем правления А.Л. Костиным начался один из наиболее ярких этапов в истории Банка.

Новое руководство ВТБ поставило стратегическую задачу – превратить Банк в универсальный кредитный институт европейского уровня, работающий во всех ключевых сегментах банковского рынка России, включая розничный бизнес и инвестиционно-банковские услуги.

Менее чем за пять лет из узкоспециализированного банка с небольшой филиальной сетью ВТБ превратился в один из крупнейших системообразующих кредитных институтов страны общефедерального значения (по темпам роста бизнеса, существенно опережавшим другие крупные российские банки). Сегодня ВТБ прочно занимает в России второе место по размеру активов, капитала, ресурсной базы, объемам кредитования предприятий и населения, величине чистой прибыли.

Наряду с быстрым увеличением объемов банковских операций в России ВТБ взял курс на создание первой в истории страны международной банковской группы, способной на равных конкурировать с первоклассными западными кредитно-финансовыми институтами и предоставлять высококачественные банковские услуги по всему миру.

В 2002 году главным акционером ВТБ стало Правительство РФ, выкупившее у Центрального банка РФ долю его участия в уставном капитале Банка. В Банк пришла новая команда менеджеров во главе с действующим президентом – председателем правления А.Л. Костиным. Они поставили перед собой стратегическую задачу – превратить ВТБ в ведущий банковский институт страны. Их цель – работа Банка во всех ключевых сегментах банковского рынка, включая розничный бизнес и инвестиционно-банковские услуги.

За короткое время ВТБ удалось не только существенно увеличить объемы инвестиционного кредитования экономики, но и выйти на второе место в России по объему привлечения средств населения. Банк запустил две крупномасштабные целевые программы по финансированию малого бизнеса и развитию ипотечного жилищного кредитования. Это позволил заложить долговременную основу лидерства ВТБ на российском рынке розничных банковских услуг. Банк вошел в число ведущих организаторов и андеррайтеров выпусков корпоративных облигаций в России.

В 2004 году ВТБ приобрел Гута-банк. В 2005 году банк ВТБ запустил на его основе самый успешный в России проект специализированного розничного банка ВТБ24. Покупка Промышленно-строительного банка (Санкт-Петербург) позволила ВТБ укрепить свои позиции в Северо-Западном регионе и упрочить лидерство (закрепить лидерские позиции) на российском рынке банковских услуг. ВТБ превратился в один из наиболее динамично развивающихся кредитных институтов России, по темпам роста бизнеса все сильнее опережавший среднерыночные показатели.

Одновременно ВТБ приступил к созданию мощной международной банковской группы, способной на равных конкурировать с ведущими западными банками. Приоритетами деятельности ВТБ за рубежом стали:

· формирование сети дочерних банковских учреждений в странах СНГ;

· расширение деятельности в Западной Европе;

· выход на рынки стран Азиатско-Тихоокеанского региона.

Банк ВТБ вышел на второе место в России по объему привлечения средств населения. Последовательно реализуя стратегические планы расширения присутствия на внешних рынках, ВТБ:

· создал дочерние банки в Украине, Армении и Грузии;

· выкупил у Банка России доли в росзагранбанках в Западной Европе;

· открыл совместный банк во Вьетнаме, дочерний банк в Анголе, а также финансовую компанию в Намибии.

В 2002 году ВТБ получил за рубежом самый крупный в истории российской банковской системы синдицированный необеспеченный кредит. Через три года Банк первым в России привлек крупнейший субординированный кредит, который журнал International Financial Review объявил лучшей сделкой 2005 года в Восточной Европе. В следующем году ВТБ осуществил первый в истории международного финансового рынка публичный выпуск необеспеченных еврооблигаций, деноминированных в российских рублях.

Авторитетные западные издания EuroWeek и International Financial Review признали итоги этого размещения лучшей сделкой 2006 года в Восточной Европе. В этом же году ВТБ осуществил секьюритизацию портфеля ипотечных кредитов на сумму 88 млн долларов, ставшую первым в России выпуском ценных бумаг, обеспеченных ипотечными кредитами.

ВТБ признан JP Morgan Chase Bank и Bank of New York лучшим клиринговым банком в России. Банк стал первым и единственным российским депозитарием, которому был присвоен международный депозитарный рейтинг компании Thomas Murray (Великобритания). Банк предоставляет депозитарные услуги на международном уровне российским и иностранным инвесторам. Наряду с Unicredit, Deutsche Bank, Citigroup и ING ВТБ вошел в пятерку лучших глобальных кастодианов в категории «Cross Border» (оказание услуг международным инвесторам) в рейтинге профессионального периодического издания Global Custodian (Великобритания).

В 2006 году Банк осуществил масштабный ребрендинг, благодаря которому его дочерние структуры в России и за рубежом стали работать под единым брендом ВТБ:

· Промышленно-строительный банк был переименован в ВТБ Северо-Запад;

· Московский народный банк в Лондоне – в ВТБ Банк Европа Плс.;

· Евробанк в Париже – в ВТБ Банк (Франция);

· украинский банк «Мрия» – в ВТБ Банк (Украина).

Наблюдательным советом ВТБ одобрена стратегия развития Банка и его дочерних организаций на 2007-2010 годы, призванная еще больше упрочить позиции ВТБ на российском и международном рынках банковских услуг.

Банк также получил новый юридический адрес в северной столице России – городе Санкт-Петербурге.

В 2007 году среди российских банков ВТБ первым провел первичное публичное размещение своих акций. Это стало крупнейшим на тот момент международным банковским IPO. Объем привлеченных средств в капитал Банка составил 8 млрд долларов. На Лондонской фондовой бирже спрос на GDR Банка превысил предложение в 9 раз. К ним проявили повышенный интерес практически все ведущие инвестиционные фонды США и Европы. В России акционерами Банка стало свыше 120 тыс. граждан страны.

В составе акционеров Банка впервые за всю историю его существования появились многочисленные институциональные и миноритарные инвесторы. Средства, полученные в ходе IPO, позволили ВТБ войти в число 100 крупнейших банков мира по размеру собственного капитала. Это заложило прочный фундамент для дальнейшего ускоренного роста бизнеса ВТБ и упрочения лидерских позиций на российском и международном рынке банковских услуг.

С превращением в публичную компанию существенно повысился уровень открытости ВТБ. К управлению Банком были привлечены независимые директора. При Наблюдательном совете ВТБ был образован комитет по аудиту, а внутри Банка было создано Управление по работе с инвесторами. В 2007 году международное рейтинговое агентство Standard & Poor’s признало ВТБ одним из наиболее информационно прозрачных российских банков.

Реализуя стратегию развития инвестиционного бизнеса, Банк приступил:

· к созданию инвестиционного подразделения в рамках группы ВТБ;

· к формированию в России фондов прямых и венчурных инвестиций.

Банк ВТБ вошел в число 100 крупнейших банков мира по размеру капитала. В частности, совместно с Российской венчурной компанией и ЕБРР банк ВТБ стал соучредителем первого в стране венчурного фонда, финансирующего российские инновационные компании.

ВТБ последовательно расширяет свое присутствие на рынках стран СНГ:

· приобрел контрольный пакет акций белорусского Славнефтебанка;

· докапитализировал дочерние банки в Армении и Украине;

· открыл представительства в Казахстане и Киргизии.

· Одновременно ВТБ продолжил консолидировать бизнес дочерних банков в Западной Европе.

ВТБ стал первым российским банком, получившим лицензию на осуществление банковской деятельности в Китае и Индии и открывшим в этих странах свои филиалы. Кроме того, активно участвуя в развитии российско-китайских торгово-экономических отношений, Банк приступил к обслуживанию банковских карт общенациональной китайской процессинговой компании UnionPay.

В октябре 2007 года, несмотря на глобальный кризис ликвидности, ВТБ успешно разместил рекордный для российских банков еврооблигационный займ на общую сумму 2 млрд. долларов.

Таблица 2.1.1.

Финансовые показатели деятельности ВТБ

| ВТБ Банк – в цифрах и фактах | ||||||

| Финансовые показатели* (млрд.рублей) | 9M2009 | 2008** | 2007** | 2006** | 2005** | 2004** |

| Доходы от основной деятельности1,6 | 122,1 | 129,9 | 79,6 | 56,1 | 30,5 | 19,8 |

| Чистая прибыль2 | (45,5) | 4,6 | 38,7 | 32,1 | 14,5 | 5,9 |

| Активы | 3 583,8 | 3 697,4 | 2 273,2 | 1 379,8 | 1 057,0 | 494,2 |

| Кредиты и авансы клиентам | 2 728,8 | 2 650,3 | 1 473,3 | 791.1 | 591.0 | 297.5 |

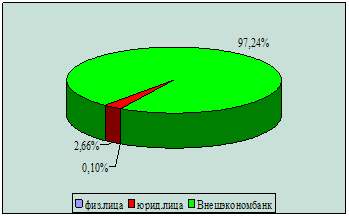

| - физические лица | 420,8 | 387,1 | 188,6 | 66,7 | 24,5 | 3,6 |

| - юридические лица | 2 308,0 | 2 263,2 | 1 284,7 | 729,4 | 566,5 | 293,9 |

| Средства клиентов | 1 518,4 | 1 101,9 | 910,6 | 526,3 | 367.5 | 167.2 |

| - физические лица | 430,2 | 354,1 | 262,2 | 192,9 | 149,1 | 58,6 |

| - юридические лица (вкл. гос. органы) | 1 088,2 | 747,8 | 648,4 | 333,4 | 218,4 | 108,6 |

| Ключевые коэфициенты | 9M2009 | 2008** | 2007** | 2006** | 2005** | 2004** |

| Чистая процентная маржа3 | 4,3% | 4,8% | 4,4% | 4.5% | 4.7% | 4.7% |

| Рентабельность активов4 | -1,6% | 0,2% | 2,2% | 2.6% | 2.4% | 1.5% |

| Рентабельность капитала4 | -14,6% | 1,3% | 12,3% | 19.7% | 17.7% | 8.2% |

| Отношение расходов к доходам5 | nm | nm | 53,6% | 50.8% | 54.0% | 65.2% |

| Отношение расходов к доходам от основной деятельности6 | 43,0% | 51,9% | 63,7% | 66.3% | 68.6% | 74.6% |

| Размер выплаченных дивидендов, % от чистой прибыли | - | 50.12 | 20.0 | 13,2 | 17,9 | 17,9 |

| *Финансовые показатели, представленные в рублях, являются непроаудированными | ||||||

| **Показатели рассчитаны на основе аудированной отчетности Группы ВТБ, составленной в долларах США, поэтому могут стать предметом дальнейшего пересмотра. | ||||||

| 1 Включая чистый процентный доход и чистый комиссионный доход. 2 Включая долю меньшинства. 3 3 Отношение чистого процентного дохода к средним активам, приносящим процентный доход. 4 Показатели рассчитаны как отношение чистой прибыли к средним активам/собственному капиталу (включая долю меньшинства). 5 Включая расходы на создание резерва под обесценение кредитного портфеля, за вычетом доходов от небанковской деятельности. 6 Исключая расходы на оплату депозитарных услуг в размере 57 млн. долларов США во 2 квартале 2007 г. | ||||||

Подтверждением высокой эффективности работы ВТБ стало присвоение ему звания лучшего коммерческого банка России авторитетным журналом Global Finance. Также в 2007 году международное рейтинговое агентство Fitch объявило Банк лидером в сфере корпоративного кредитования. Банк вошел в тройку лидеров по количеству пластиковых карт в обращении.

Таблица 2.1.2.

Банки по количеству пластиковых карт в обращении на 1 января 2009 года

| Банки по количеству пластиковых карт в обращении на 01 января 2009 года | |||||

| № | Банк | Количество пластиковых карт в обращении на 1 января 2009 года (шт.) | в т.ч. платёжной системы Visa (шт.) | в т.ч. платёжной системы NCC (шт.) | в т.ч прочих платёжных систем (шт.) |

| 1 | Сбербанк | 30 438 932 | 11 469 784 | 0 | 0 |

| 2 | Альфа-Банк | 5 127 983 | 4 402 789 | 0 | 4 |

| 3 | ВТБ | 3 918 471 | 3 774 373 | 0 | 24 |

В ближайшем будущем ВТБ намерен не только упрочить лидерство во всех основных сегментах российского рынка банковских услуг, но и стать первым и единственным в мире финансово-банковским институтом, предоставляющим банковские услуги практически на всем постсоветском пространстве. К концу 2010 года свыше полутора тысяч отделений ВТБ смогут предложить клиентам Банка весь комплекс финансовых услуг более чем в 20 странах мира.

Похожие работы

... карт увеличивается с 35% до 41% при одновременном некотором снижении доли дебетовых карт с 65% до 59%. 3 Пути совершенствования деятельности ОАО «МДМ Банк» на рынке пластиковых карт 3.1 Динамика кредитных операций с использованием пластиковых карт в России По данным Центрального Банка Российской Федерации, в настоящее время на руках у россиян находится почти четырнадцать миллионов « ...

... банка 2.4.1 Анализ системы безналичных расчетов с использованием пластиковых карточек в ОАО «Белвнешэкономбанк» «Белвнешэкономбанк» является одним из пионеров внедрения платежной системы с использованием пластиковых карточек в Республике Беларусь. Банк имеет статус Основного участника международных платежных систем MasterCard International и Visa International. Банком был создан первый в ...

... "Банковский процессинговый центр" предоставляет полный комплекс услуг в области информационно-технологического обеспечения безналичных расчетов с использованием банковских пластиковых карточек системы "БелКарт" и международных систем VISA International и MasterCard WorldWide на территории Республики Беларусь. Платежная система "БелКарт" продолжает свое развитие. В текущем месяце Национальный банк ...

Расчетно-кассовое обслуживание корпоративных клиентов коммерческими банками на примере ОАО "Уралсиб"

... проектов расчетно-информационного обслуживания корпоративных клиентов; развития инвестиционных банковских услуг. 3. АНАЛИЗ ДЕЯТЕЛЬНОСТИ БАНКА «УРАЛСИБ» ПО РАСЧЕТНО-КАССОВОМУ ОБСЛУЖИВАНИЮ КОРПОРАТИВНЫХ КЛИЕНТОВ 3.1 Характеристика организации работы с юридическими лицами в банке «УРАЛСИБ» Банк УРАЛСИБ (ОАО "УРАЛСИБ") образован 20 сентября 2005 г. в результате интеграции бизнеса 5 банков: ...

0 комментариев