ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ ОПЕРАЦИЙ БАНКА С ПЛАСТИКОВЫМИ КАРТАМИ

Организация работы коммерческого банка с пластиковыми картами, основные операции с пластиковыми картами

Российские и зарубежные платежные системы

Нормативное регулирование операций с пластиковыми картами

АНАЛИЗ ОПЕРАЦИЙ С БАНКОВСКИМИ КАРТАМИ ОАО «ВТБ»

Особенности операций с пластиковыми картами в ОАО «ВТБ»

ПЕРСПЕКТИВЫ РАЗВИТИЯ РЫНКА ПЛАСТИКОВЫХ КАРТ И РЕКОМЕНДАЦИИ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ РАБОТЫ С ПЛАСТИКОВЫМИ КАРТАМИ В ОАО «ВТБ»

Пластиковые карты в условиях экономической нестабильности

Навигация

Российские и зарубежные платежные системы

Совершенствование расчетных банковских операций с пластиковыми карточками на примере ОАО "ВТБ"

138707

знаков

4

таблицы

6

изображений

1.3 Российские и зарубежные платежные системы

Крупнейшими международными организациями, объединившими под своими крышами огромное число кредитных организаций разных стран, являются VISA International, EuroCard/MasterCard и American Express. Для того чтобы стать эмитентом одной из перечисленных карт, банк или иная кредитная организация обязаны стать членом любой из этих организаций. Несмотря на то, что для приобретения банковских карт этих платежных систем необходимо произвести довольно значительные финансовые вложения, наибольшим спросом пользуются именно они.

Практически всем знакомы и доступны дисконтные карты типа IAPA, ETN, STB-Card, Union, Золотая корона, по которым предоставляются скидки на авиабилеты, гостиничное обслуживание, рестораны, телефонные переговоры и пр. Эти карточки можно приобрести как отдельно, так и в качестве «нагрузки» к платежным банковским картам.

Банковские карточки VISA, EuroCard/MasterCard и American Express в этом плане являются универсальными. Их можно использовать как средство платежа а, помимо того, получить всевозможные льготы и скидки, предоставляемые эмитирующими их платежными системами.

Однако при выборе карты все же следует предварительно решить для себя вопрос, где карта будет использоваться: в России или за рубежом. Если большая часть предполагаемых покупок будет совершена в России, то лучше приобрести рублевую пластиковую карточку любой из наиболее распространенных российских систем.

Если карта будет использоваться преимущественно за рубежом, то целесообразно приобрести пластиковую карточку одной из международных систем. Среди международных банковских карт карточка VISA (Gold VISA, VISA Classic, VISA Business, VISA Electron, VISA Plus) – наиболее популярная, престижная, и, разумеется, дорогая.

Чуть менее популярна EuroCard/MasterCard (EuroCard/MasterCard Standard, EuroCard/MasterCard Gold). Несмотря на «европейское» происхождение, к оплате ее принимают во всем мире подобно картам VISA.

Карта American Express отличается от предыдущих разве что степенью своей доступности. Дело в том, что, в отличие от VISA и EuroCard/MasterCard, American Express воздерживается от практики предоставления банкам права эмиссии своих карточек, и потому в мире карту American Espress с логотипом какого-либо банка встретить крайне сложно. Между тем, несмотря на то, что эксклюзивным правом обладают лишь подразделения компании American Express, насчитывается около десятка российских банков, распространяющих карточки этой компании. Однако специфический характер этой карты, а также отсутствие в России института кредитных историй обуславливают то, что банки предпочитают выдавать карточки AmEx только своим самым солидным и проверенным клиентам. Карты American Express также бывают различных типов: Personal, American Express Company, American Express Gold и не так давно появившаяся Optima True Grace Card.

На сегодняшний день российский банковский рынок наполнен всевозможными типами пластиковых карт. Распространены как международные (распространяемые отдельными российскими кредитными учреждениями по соглашению с зарубежными), так и чисто внутренние, выпуском которых банки России занимаются самостоятельно. В последнее время некоторые российские банки создают альянсы на рынке пластиковых карт, которые, с одной стороны, являются первыми шагами к созданию национальной платежной системы, а, с другой, – повышают уровень сервиса, способствуют снижению тарифов на услуги банков, связанные с выпуском и обслуживанием карт, расширяют географию приема карточек, снижают себестоимость операций. Объединившись, банки обретают возможность более эффективно защищать свои интересы в международных карточных компаниях, а российская платежная система завоевывает большую значимость на международном рынке.

Российские банки всегда отличались стремлением активно развивать карточный бизнес и уже накопили определенный опыт выпуска как зарубежных карточек по лицензии крупнейших финансовых ассоциаций, так и собственных рублевых и валютных карт. Тем не менее, масштабы использования платежных карт все еще заметно уступают среднестатистическим показателям по странам Европы. В значительной степени это обуславливается тем, что данный сегмент рынка банковских услуг особенно сильно пострадал в результате финансового кризиса 17 августа 1998 года. Значительный спад фактического объема товарооборота и ещё больший – потребительского импорта, был не самым сильным ударом по рынку. Дефолты системы образующих для этого рынка банков-эмитентов, таких как «Инкомбанк», «СБС-АГРО», «Мост», «Менатеп», «Империал» и др. привели к тому, что оказались замороженными до 90% средств на карточных счетах. В России практически перестало существовать банкоматное хозяйство. Почти полностью были прекращены внутрироссийские межбанковские операции по обслуживанию карт. Разорились многие торговые точки, принимавшие карты. Международные платежные системы заблокировали коды российских банков. В результате владельцы карточек этих систем могли осуществлять платежи лишь в пределах России.

Постепенно ситуация стала меняться в лучшую сторону. В восстановлении и динамичном развитии российского рынка пластиковых карт заинтересованы многие: международные платежные системы, которые не смирились с потерей капиталов в России, международные страховые системы, торговые точки и др.

Таблица 1.3.1.

Крупнейшие банки по количеству выпущенных пластиковых карт в I полугодии 2009 года

| № | Банк | Количество выпущенных пластиковых карт за I полугодие 2009 года (шт.) | Количество выпущенных новых пластиковых карт за I полугодие 2009 года (шт.) | В том числе в рамках потребительского кредитования (шт.) | В том числе в рамках зарплатных проектов (шт.) | Количество выпущенных пластиковых карт за I полугодие 2008 года (шт.) | Количество выпущенных новых пластиковых карт за I полугодие 2008 года (шт.) | В том числе в рамках потребительского кредитования (шт.) | В том числе в рамках зарплатных проектов (шт.) |

| 1 | Сбербанк | 7 173 651 | 4 841 219 | 0 | 3 763 478 | 5 915 957 | 3 647 052 | 0 | 2 488 107 |

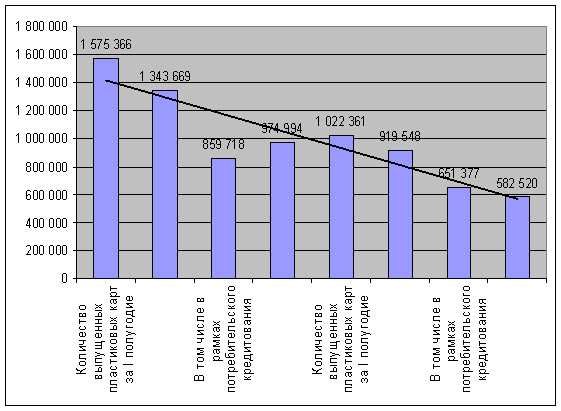

| 2 | ВТБ | 1 575 366 | 1 343 669 | 859 718 | 974 994 | 1 022 361 | 919 548 | 651 377 | 582 520 |

| 3 | Национальный Банк Траст | 1 543 096 | 57 931 | 757 352 | 163 439 | 1 255 767 | 326 930 | 560 790 | 207 154 |

| 4 | Транс Кредит Банк | 1 182 400 | - | - | - | 503 425 | 335 895 | 15 103 | 488 322 |

| 5 | Банк Москвы | 945 355 | 717 606 | - | - | 1 137 263 | 977 850 | - | - |

По данным ЦБ на 1 июля, в России выпущено 123,4 млн. карт, за восемь лет их количество выросло в 12 раз. Согласно статистике, на каждые 100 человек в России приходится 87 банковских карт.

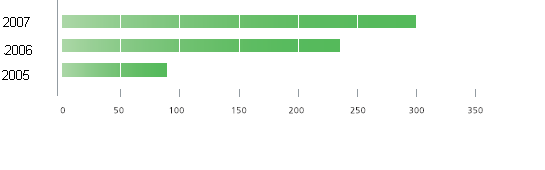

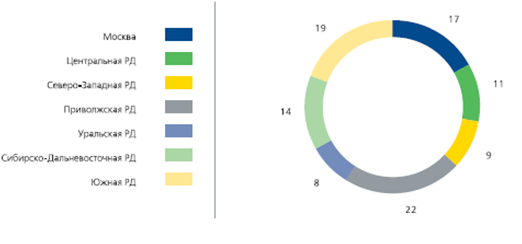

Рис. 1.3.1 ВТБ по количеству выпущенных пластиковых карт в 1-ом полугодии 2009 года по сравнению с 1-ым полугодием 2008 г

Интересный факт, что соотношение международных и российских систем составляют соответственно 48% и 52%. Наибольшее количество выпущенных карт и объем операций с их использованием приходится на международные платежные системы Visa и Europay/MasterCard, что объясняется, прежде всего, развитой инфраструктурой, предназначенной для осуществления операций с использованием карт этих платежных систем как на территории России, так и за ее пределами.

Наряду с этим в России действуют отечественные платежные системы: Золотая Корона, Union Card, ACOORD, STB Card и ряд других небольших систем.

К сожалению, для российского пользователя банковская карта представляет собой скорее больше неплатежный инструмент, а средство снятия наличных денег. По данным исследования КОМКОН доля карточных платежей в ежедневных расчетах населения более чем в 10 раз ниже, чем в американских супермаркетах, где они составляют 60%. Это объясняется рядом причин, которые и предопределили проблемы, существующие на рынке пластиковых карт в России.

Во-первых, развитие телекоммуникационной инфраструктуры в России по сравнению с другими развитыми странами находится на низком уровне. Во-вторых, финансовый кризис 1998 года и нынешний кризис в значительной степени подорвали доверие к банкам, однако сейчас ситуация меняется в лучшую сторону. В-третьих, к сожалению, пока не разработана полноценная государственная политика в отношении рынка пластиковых карт, которая предусматривала бы как законодательное регулирование всего комплекса отношений между участниками рынка, так и разработку программ поддержки отечественных инновационных решений в области расчетов пластиковыми карточками. И четвертой проблемой нужно выделить проблему безопасности. Тем не менее, сейчас во всем мире наблюдается тенденция перехода с магнитных карт на смарт-карты, что, безусловно, способствует повышению степени безопасности расчетов в целом. Уже в отдельных регионах получили широкое распространение карты с микропроцессором (смарт-карты), количество которых за 2009 год возросло на 56% по сравнению с 2007 годом, и составило более 9 млн. карт.

Рынок платежных карт всё больше становится полем конкурентной борьбы между российскими банками. Операции по банковским карточкам относятся к числу наиболее доходных видов банковской деятельности. В среднем доход на единицу затрат в карточном бизнесе выше, чем по другим видам операций. Во-первых, нужно отметить такие доходные проекты как реализация зарплатных схем, столь популярных в России и некоторых странах СНГ. Издержки обслуживания подобных проектов для банка минимальны вследствие высокой степени автоматизации процесса. Во-вторых, весьма существенными могут быть для банка комиссионные отчисления за проведение платежей при использовании пластиковых карт, а также комиссии, получаемые от торгово-сервисных предприятий за обслуживание.

Специфика российского рынка заключается в том, что рынок развивается в основном не за счет индивидуальных вкладчиков и держателей карт, а за счет зарплатных проектов. Суть которых – обслуживание банком процесса начисления и выдачи заработной платы сотрудникам предприятия с использованием банковских пластиковых карт. Эта система очень широко распространена в регионах России и доля зарплатных карточек оставляет порядка 80 процентов всех выпушенных карт. Это во многом объясняет поведение держателей, которые после начисления заработной платы сразу же ее снимают в банкомате, отсюда и возникает высокий процент снятия наличных денежных средств.

Однако стимулом к использованию пластиковых карт в России будет сочетание двух условий. Первое: механизм расчетов по карте должен быть не менее удобен, чем с использованием наличных денежных средств. Второе: пользование картами должно быть доступным, то есть минимальным по стоимости и выгодным клиенту.

Тем не менее, несмотря на наличие препятствий и трудностей, а также на довольно крупные начальные затраты, связанные с запуском и отработкой технологий использования пластиковых карт, российские банки всё активнее используют этот инструмент для реализации стратегических целей по развитию ритейлового бизнеса. Если банк рассчитывает удержаться в какой-либо нише на рынке частных вкладов, ему не обойтись без выпуска платежных карт.

Похожие работы

... карт увеличивается с 35% до 41% при одновременном некотором снижении доли дебетовых карт с 65% до 59%. 3 Пути совершенствования деятельности ОАО «МДМ Банк» на рынке пластиковых карт 3.1 Динамика кредитных операций с использованием пластиковых карт в России По данным Центрального Банка Российской Федерации, в настоящее время на руках у россиян находится почти четырнадцать миллионов « ...

... банка 2.4.1 Анализ системы безналичных расчетов с использованием пластиковых карточек в ОАО «Белвнешэкономбанк» «Белвнешэкономбанк» является одним из пионеров внедрения платежной системы с использованием пластиковых карточек в Республике Беларусь. Банк имеет статус Основного участника международных платежных систем MasterCard International и Visa International. Банком был создан первый в ...

... "Банковский процессинговый центр" предоставляет полный комплекс услуг в области информационно-технологического обеспечения безналичных расчетов с использованием банковских пластиковых карточек системы "БелКарт" и международных систем VISA International и MasterCard WorldWide на территории Республики Беларусь. Платежная система "БелКарт" продолжает свое развитие. В текущем месяце Национальный банк ...

Расчетно-кассовое обслуживание корпоративных клиентов коммерческими банками на примере ОАО "Уралсиб"

... проектов расчетно-информационного обслуживания корпоративных клиентов; развития инвестиционных банковских услуг. 3. АНАЛИЗ ДЕЯТЕЛЬНОСТИ БАНКА «УРАЛСИБ» ПО РАСЧЕТНО-КАССОВОМУ ОБСЛУЖИВАНИЮ КОРПОРАТИВНЫХ КЛИЕНТОВ 3.1 Характеристика организации работы с юридическими лицами в банке «УРАЛСИБ» Банк УРАЛСИБ (ОАО "УРАЛСИБ") образован 20 сентября 2005 г. в результате интеграции бизнеса 5 банков: ...

0 комментариев