ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ ОПЕРАЦИЙ БАНКА С ПЛАСТИКОВЫМИ КАРТАМИ

Организация работы коммерческого банка с пластиковыми картами, основные операции с пластиковыми картами

Российские и зарубежные платежные системы

Нормативное регулирование операций с пластиковыми картами

АНАЛИЗ ОПЕРАЦИЙ С БАНКОВСКИМИ КАРТАМИ ОАО «ВТБ»

Особенности операций с пластиковыми картами в ОАО «ВТБ»

ПЕРСПЕКТИВЫ РАЗВИТИЯ РЫНКА ПЛАСТИКОВЫХ КАРТ И РЕКОМЕНДАЦИИ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ РАБОТЫ С ПЛАСТИКОВЫМИ КАРТАМИ В ОАО «ВТБ»

Пластиковые карты в условиях экономической нестабильности

Навигация

Особенности операций с пластиковыми картами в ОАО «ВТБ»

Совершенствование расчетных банковских операций с пластиковыми карточками на примере ОАО "ВТБ"

138707

знаков

4

таблицы

6

изображений

2.2 Особенности операций с пластиковыми картами в ОАО «ВТБ»

Операции с банковскими и платежными картами:

· Выпуск и обслуживание корпоративных карт

· Проведение расчетов для предприятий торговли/сферы услуг

· Заключение договоров на перечисление средств на счета банковских карт сотрудников предприятий.

ВТБ является принципиальным членом платежных систем Visa International с 1995 года, MasterCard International с 1998 года. С 2003 года Банк выпускает и обслуживает карты международной платежной системы Diners Club International, а также распространяет карты American Express. C 2006 года Банк обслуживает карты платежной системы China UnionPay.

Основные преимущества проведения операций с банковскими и платежными картами в ВТБ:

· Банк имеет одну из самых развитых сетей филиалов и дополнительных офисов;

· обширная сеть банкоматов в Москве и регионах России;

· Банк предлагает карты и обслуживание карт большинства международных платежных систем;

· круглосуточно работает телефонная сервисная служба.

ВТБ выпускает и обслуживает корпоративные банковские карты международных платежных систем Visa International, MasterCard International и Diners Club International, а также распространяет корпоративные карты платежной системы American Express.

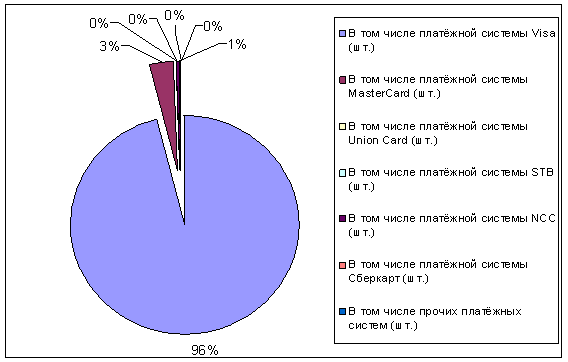

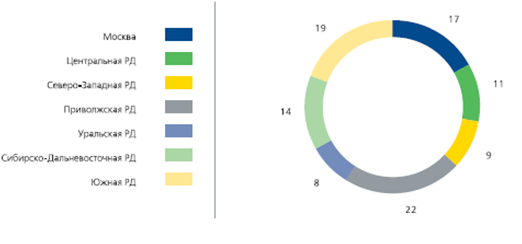

Рис. 2.2.1 ВТБ по количеству пластиковых карт в обращении на 1 июля 2009 года (по платежным системам)

Основные удобства и преимущества для клиентов по картам, эмитируемым Банком:

· удобное и безопасное платежное средство для оплаты представительских, хозяйственных и командировочных расходов;

· возможность производить расчеты в любой стране мира;

· отсутствие необходимости получения аванса на командировочные расходы;

· начисление процентов на остаток денежных средств по счету клиента;

· предоставление выписки по счету и/или по карте по требованию клиента;

· возможность установления на корпоративные карты индивидуального лимита расходования средств и/или лимита получения наличных денежных средств, что позволяет клиенту контролировать расходы своих сотрудников;

· возможность получения наличных или срочной выдачи карты в случае утраты карты за рубежом;

· услуга SMS-информирования;

· услуга срочного выпуска карты;

· предоставление страховых полисов для карт международных систем Visa и MasterCard (для карт категорий Gold и Platinum), Diners Club и American Express.

В настоящее время Банк для выпуска карт Visa Business, MasterCard Business, Visa Gold, MasterCard Gold, Visa Platinum, MasterCard Platinum открывает счета банковских карт в рублях, долларах США и евро.

Для выпуска карт Diners Club счета банковских карт открываются в рублях и долларах США. Для получения карт American Express достаточно открытия в Банке расчетного/текущего счета в долларах США или евро.

Для предприятий торговли и сферы услуг ОАО Банк ВТБ проводит расчеты по операциям с банковскими картами международных платежных систем Visa International, MasterCard International, Diners Club International, China Union Pay.

К основным преимуществам заключения соответствующего договора с ОАО Банк ВТБ для предприятий торговли/сферы услуг относятся:

· расширение клиентской базы за счет держателей платежных карт и вследствие этого увеличение торгового оборота;

· удобство в обслуживании клиентов;

· улучшение имиджа предприятия и выход на мировой уровень обслуживания;

· снижение затрат, связанных с инкассацией, пересчетом и хранением наличных денежных средств.

При заключении договора ОАО Банк ВТБ:

· обеспечивает предприятия торговли/сферы услуг оборудованием, программным обеспечением, а также расходными материалами, необходимыми для совершения операций оплаты товаров или услуг;

· обучает персонал предприятия по всем вопросам, связанным с приемом банковских карт к оплате. По факту обучения персоналу выдаются соответствующие сертификаты;

· осуществляет расчеты для торгово-сервисных предприятий в соответствии с условиями договоров – зачисление средств, поступающих от эмитента по операциям с картой, списание и возврат средств эмитенту в случаях отказа от оплаты товара/услуги, списание комиссии за обслуживание и т. п.;

· круглосуточно работает телефонная сервисная служба.

В настоящее время предприятиям торговли/сферы услуг предлагается широкий спектр услуг, оказываемых Банком в зависимости от рода деятельности:

· стандартная оплата по картам – применяется в случае приобретения клиентом товара/услуги и ее немедленной оплаты. Основные потребители данной услуги – супермаркеты, рестораны, аптеки, салоны красоты и т. д.;

· бронирование номеров в гостинице и оплата проживания – применяется в случае бронирования гостиниц клиентами по телефону или факсу, оплаты проживания по факту выезда клиента из гостиницы. Также может применяться в отсутствие клиента, если клиент выехал из гостиницы, не оплатив ее услуги в полном объеме. Основные потребители данной услуги гостиничные комплексы, дома отдыха, туристические фирмы (при бронировании);

· бронирование автотранспорта и оплата за услуги аренды транспорта применяется в случае бронирования автотранспорта клиентами по телефону или факсу, оплаты аренды автотранспорта, ремонта автотранспорта в случае его повреждения во время аренды, оплаты штрафов и т. д. Списание средств с карты может осуществляться в отсутствие клиента в соответствии с заключенным договором аренды (например, информация о штрафе, наложенном на водителя транспортного средства, может быть получена через несколько месяцев с даты возврата автомобиля). Основные потребители – фирмы по прокату автотранспорта, а также гостиницы, предоставляющие данные услуги;

· оплата товаров и услуг, заказанных по почте или факсу (разовые платежи) – применяется торгово-сервисными предприятиями, осуществляющими предоставление товаров и/или услуг, заказанных по почте или факсу. В отдельных случаях получение товаров клиентами также осуществляется по почте. Основные потребители – фирмы, осуществляющие рассылку товаров почтой, цветочные салоны и т.д.;

· оплата товаров и услуг на постоянной основе (рекурентные платежи) применяется торгово-сервисными предприятиями, осуществляющими предоставление товаров/услуг на постоянной основе, как правило, за определенный период. Основные потребители – сотовые операторы, предприятия, предоставляющие услуги на трансляцию кабельного телевидения, интернет-провайдеры и т.д.

ОАО Банк ВТБ заключает договора с организациями на перечисление заработной платы сотрудников на счета банковских карт международных платежных систем Visa International и MasterCard International в рублях, долларах США или евро.

Улучшение качества кредитного портфеля остается одним из приоритетов ВТБ. Несмотря на серьезный спад в экономике, объемы кредитования остаются на стабильном уровне при сохранении высокого уровень дисциплины в управлении рисками. По итогам девяти месяцев 2009 г. объем кредитного портфеля до вычета резервов вырос на 3,0% до 2 728,8 млрд. рублей, объем розничных кредитов увеличился на 8,7%, объем корпоративных кредитов – на 2,0%.

Расходы на создание резервов за первые девять месяцев 2009 г. превышают аналогичный показатель прошлого года, но темпы роста данных расходов, достигнув пика, начали снижаться. В третьем квартале расходы на резервирование составили в годовом исчислении 4,3% кредитного портфеля, что ниже, чем в первом (7,1%) и во втором (6,6%) кварталах 2009 г. Резерв под обесценение кредитов увеличился за девять месяцев текущего года до 7,9% валового объема кредитного портфеля по сравнению с 3,6% на конец прошлого года.

Начиная с данного отчетного периода ВТБ раскрывает информацию о качестве активов, включающую данные о неработающих кредитах (non-performing loans). Доля неработающих кредитов в совокупном кредитном портфеле до создания резервов составила 7,8%, увеличившись в третьем квартале на 1,8 процентного пункта с 6.0% на 30 июня 2009 г. Банк продолжает проводить взвешенную политику в области формирования резервов, объем созданных резервов превышает размер неработающих кредитов на конец третьего квартала 2009 г.

По итогам девяти месяцев ВТБ зафиксировал существенный приток клиентских средств. Объем средств на счетах клиентов (за вычетом средств Минфина РФ) увеличился на 30,5% до 1 438,4 млрд рублей по сравнению с 1 101,9 млрд рублей на конец 2008 г. Объем розничных депозитов вырос на 21,5% до 430,2 млрд рублей с 354,1 млрд рублей на конец 2008 г.[49]

Доля группы ВТБ на рынке депозитов физических лиц увеличилась до 6,0% по сравнению с 5,7% на конец декабря 2008 г. Таким образом, розничный банк Группы, ВТБ, продолжает опережать своих конкурентов на рынке. Средства на счетах корпоративных клиентов и органов государственной власти (без учета депозитов Минфина РФ) возросли на 34,8% до 1 008,2 млрд рублей по сравнению с 747,8 млрд рублей на конец 2008 г.

Доля краткосрочных займов, привлеченных от государства, в обязательствах Группы снизилась с 19,0% по состоянию на конец 2008 г. до 10,2% на 30 сентября 2009 г.[49]

Чистый убыток группы ВТБ за девять месяцев 2009 г. в размере 45,5 млрд рублей в основном обусловлен высоким уровнем расходов на создание резервов.

Увеличение капитала в третьем квартале 2009 г. значительно укрепило капитальную базу Группы. В результате коэффициент достаточности капитала Группы достиг 19%, а достаточность капитала первого уровня составила 14%. Стабильная структура баланса ВТБ дает его акционерам и держателям долговых инструментов дополнительную уверенность в способности Группы противостоять возможным экономическим шокам, а также в том, что ВТБ обладает достаточным капиталом для развития бизнеса в условиях восстановления экономики.

ВТБ Капитал продолжил укреплять свои позиции в качестве ведущего инвестиционного банка России. Растущий спрос на финансирование, в первую очередь на внутреннем долговом рынке, в сочетании с улучшением настроений инвесторов, позволяет рассчитывать на то, что увеличивающийся поток доходов, генерируемых инвестиционным бизнесом, будет вносить существенный вклад в финансовые показатели Группы. С возобновлением активности на рынках долгового и акционерного капитала инвестиционный бизнес ВТБ сможет получать новые мандаты на организацию сделок, что позволит ему и дальше наращивать свою долю рынка. Согласно рэнкингу Bloomberg Capital Markets League Tables (Russia), доля ВТБ Капитала на рынке составляет почти 30%.

По итогам третьего квартала 2009 года ВТБ Капитал занял первое место в рейтинге инвестиционных банков – организаторов облигационных займов (агентство Cbonds), организовав 24 выпуска общим объемом 170,5 млрд рублей. Также в третьем квартале ВТБ Капитал занял вторую строчку в рейтинге крупнейших организаторов еврооблигационных займов на рынке России и стран СНГ (журнал EuroWeek), а позже поднялся на первое место рейтинга. ВТБ ожидает, что растущий спрос на организацию облигационных выпусков позволит и дальше укреплять позиции Группы как на внутреннем, так и на международных рынках долгового капитала.

В течение первых девяти месяцев 2009 года ВТБ Капитал укрепил свои позиции на рынке РЕПО биржи ММВБ. В июле 2009 года ВТБ Капитал впервые вошел в пятерку крупнейших операторов в режиме торгов РЕПО по акциям на ММВБ, согласно рейтингу «Ведущие операторы» биржи, в октябре 2009 г. ВТБ Капитал занял в этом рейтинге третье место.

Похожие работы

... карт увеличивается с 35% до 41% при одновременном некотором снижении доли дебетовых карт с 65% до 59%. 3 Пути совершенствования деятельности ОАО «МДМ Банк» на рынке пластиковых карт 3.1 Динамика кредитных операций с использованием пластиковых карт в России По данным Центрального Банка Российской Федерации, в настоящее время на руках у россиян находится почти четырнадцать миллионов « ...

... банка 2.4.1 Анализ системы безналичных расчетов с использованием пластиковых карточек в ОАО «Белвнешэкономбанк» «Белвнешэкономбанк» является одним из пионеров внедрения платежной системы с использованием пластиковых карточек в Республике Беларусь. Банк имеет статус Основного участника международных платежных систем MasterCard International и Visa International. Банком был создан первый в ...

... "Банковский процессинговый центр" предоставляет полный комплекс услуг в области информационно-технологического обеспечения безналичных расчетов с использованием банковских пластиковых карточек системы "БелКарт" и международных систем VISA International и MasterCard WorldWide на территории Республики Беларусь. Платежная система "БелКарт" продолжает свое развитие. В текущем месяце Национальный банк ...

Расчетно-кассовое обслуживание корпоративных клиентов коммерческими банками на примере ОАО "Уралсиб"

... проектов расчетно-информационного обслуживания корпоративных клиентов; развития инвестиционных банковских услуг. 3. АНАЛИЗ ДЕЯТЕЛЬНОСТИ БАНКА «УРАЛСИБ» ПО РАСЧЕТНО-КАССОВОМУ ОБСЛУЖИВАНИЮ КОРПОРАТИВНЫХ КЛИЕНТОВ 3.1 Характеристика организации работы с юридическими лицами в банке «УРАЛСИБ» Банк УРАЛСИБ (ОАО "УРАЛСИБ") образован 20 сентября 2005 г. в результате интеграции бизнеса 5 банков: ...

0 комментариев