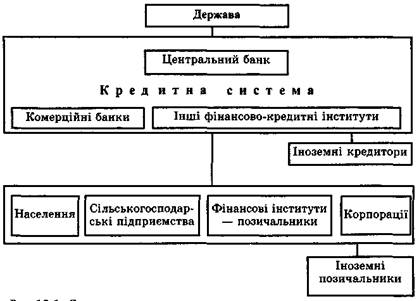

Економічна суть, значення та класифікація споживчих кредитів

Організація споживчого кредитування

Система оцінки кредитоспроможності фізичних осіб

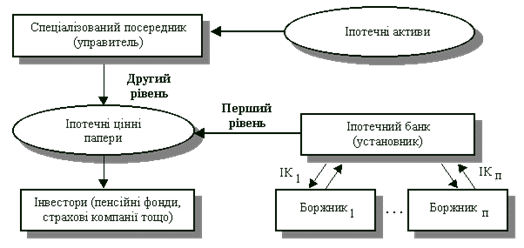

Загальна характеристика іпотечних кредитів та порядок їх надання

Загальна характеристика ВАТ „Кредитпромбанк”

Аналіз наданих кредитів Донецькою філею ВАТ «Кредитпромбанк»

Аналіз виданих споживчих кредитів Красноармійським відділенням банку “Кредитпромбанк”

Аналіз виданих кредитів під заставу нерухомості

Мінімізация кредитного ризику, форми його страхування та використання сучасних комп’ютерних технологій при проведенні розрахунків

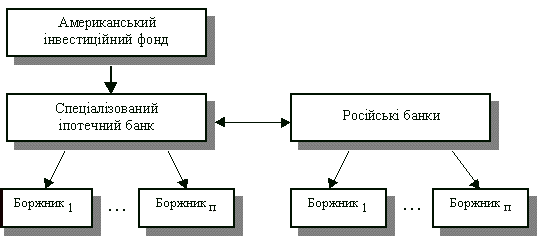

Проблеми розвитку іпотечного кредитування в Україні

Навигация

Аналіз наданих кредитів Донецькою філею ВАТ «Кредитпромбанк»

Споживче та іпотечне кредитування і його розвиток в Україні

168570

знаков

15

таблиц

1

изображение

2.2 Аналіз наданих кредитів Донецькою філею ВАТ «Кредитпромбанк»

Кредит в умовах переходу економіки України до ринку являє собою форму руху позичкового капіталу, тобто грошового капіталу, який надається у вигляді позики. Кредит забезпечує трансформацію грошового капіталу в позичковий і виражає стосунки між кредиторами и позичальниками.

Кредитний портфель банку збільшився більше ніж у 2 рази. Обсяг залучених коштів клієнтів збільшився майже в 2 рази і становив станом на 1.01.2005 року і становить 3 878 млн.гривень.

Минулого року банк активно реагував на нагальні потреби економіки та населення в позичкових ресурсах та активно нарощував обсяги кредитування з одночасним зниженням процентних ставок.

Протягом року банк надав кредити на загальну суму 2 мільярда 400 мільйонів гривень. При цьому банк виступив кредитором таких великих підприємств як “ВАТ „Вугільна компанія „Шахта Красноармійська–Західна №1” (10 мільйонів), підприємства атомної енергетики (понад 10 мільйонів гривень), підприємства суднобудування (8 мільйонів гривень), підприємства металургійного комплексу (12 мільйонів гривень).

Таблиця 2.3

Довгострокові споживчі кредити надані банком „Кредитпромбанк”, млн.грн.

| На 1.01.2003 | На 1.01.2004 | На 1.01.2005 | ||||

| Млн.грн | Темп росту у порівнянні з 2002 р.,% | Млн.грн | Темп росту у порівнянні з 2003 р.,% | Млн.грн | Темп росту у порівнянні з 2004 р.,% | |

| Кредити на придбання житлових будинків | 5 | 250 | 31 | 620 | 58 | 1160 |

| Обсяг наданих позик на одного позичальника | 195,7 | 91,8 | 1090,7 | 557,33 | 828 | 423 |

Аналізуючи дані таблиці 2.3 можна сказати, що значне зростання обсягів довгострокового кредитування відбулося в 2004 році, станом на 1.01.2005 року було видано в 2,7 рази більше кредитів ніж в 2002 році, тоді як в 2003 році відбулося незначне зростання в 1,1 рази. Кількість позичальників також збільшилась в 2004 році на 44436 чоловік, тоді як в 2003 році їх кількість у порівнянні з 2002 роком зросла тільки на 2874 чоловіки. В 2004 році було введено в дію завдяки довгостроковому кредитуванню 7903 будинки, а це на 3721 будинок більше ніж в 2003 році і на 5783 більше ніж в 2002 році.

Отже, можна зробити висновок, що на протязі 2003 та 2004 років довгострокові кредити стали більш “популярними” видами кредитів. Життєвий рівень населення України дещо покращився, населення почало цікавитись житловими умовами і придбавати нові квартири в кредит.

Розглянувши дані таблиці 2.4 можна зробити такий аналіз, що обсяг короткострокових кредитів, тобто кредитів виданих строком до одного року, в 2003 році зріс у порівнянні з попереднім в 1,7 рази, а вже в 2004 році в 13,7 рази, що свідчить про стрімке зростання попиту на такі кредити серед населення.

Таблиця 2.4

Короткострокові споживчі кредити, надані банком „Кредитпромбанк”.

| На 1.01.2003 | На 1.01.2004 | На 1.01.2005 | ||||

| Тис.грн | Темп росту у порівнянні з 2002р.,% | тис.грн | Темп росту у порівнянні з 2003 р.,% | Тис.грн | Темп росту у порівнянні з 2004 р.,% | |

| Надано кредитів на споживчі цілі | 19000 | 98 | 33000 | 173,7 | 261000 | 1373 |

| Обсяг наданих позик на одного позичальника | 1162 | 993 | 1028 | 88,5 | 5050 | 434,6 |

На протязі 2002 – 2004 років ситуація з споживчими кредитами вирівнювалась на користь короткострокових кредитів. Кількість позичальників у 2004 році порівняно з 2002 роком також збільшилась.

Частка проблемних кредитів складає 3% і ризик їх втрати повністю перестраховано резервами банку.

Роботу територіально відділених безбалансових відділень показано в цьому розділі на прикладі відділення Донецької філії ВАТ „Кредитпромбанк” в м.Красноармійську.

Красноармійське територіально-відокремлене безбалансове відділення створене постановою Правління ВАТ „Кредитпромбанк”” №П-55\1 від 20 серпня 2003 року з метою обслуговування клієнтів та розширення їх кола, забезпечення якості та збільшення обсягів наданих банківських послуг. Відділення діє на підставі Положення про Красноармійське територіально-відокремлене безбалансове відділення Донецького обласного філіалу „Кредитпромбанк” та Дозволу Національного банку України. Згідно Ліцензії Національного банку України та за дозволом головного банку відділенню надано право на проведення таких банківських операцій:

касове обслуговування клієнтів;

ведення рахунків клієнтів (резидентів) у грошовій одиниці України. Проведення операцій з касового виконання Державного бюджету України, в тому числі ведення бюджетних рахунків клієнтів та рахунків державних позабюджетних фондів;

проведення операцій з касового виконання місцевого бюджету, ведення бюджетних рахунків клієнтів та рахунків місцевих позабюджетних фондів;

залучення депозитів юридичних осіб;

залучення депозитів фізичних осіб;

ведення рахунків клієнтів (резидентів та нерезидентів) в іноземній валюті та клієнтів –нерезидентів у грошовій одиниці України;

неторговельні операції з валютними цінностями;

кредитування юридичних і фізичних осіб та фінансовий лізинг в частині кредитування юридичних та фізичних осіб;

залучення та розміщення іноземної валюти на валютному ринку України в частині залучення іноземної валюти на валютному ринку України;

Управління поточною діяльністю відділення здійснює начальник відділення, що призначається на посаду наказом керівника Філіалу та погоджується управлінням Національного банку України в Донецькій області.

Так як, Красноармійське відділення функціонує з серпня 2003 року, аналіз його діяльності та кредитного портфеля в цій роботі буде проводитись поквартально. Розглянемо структуру кредитного портфеля в залежності від забезпеченості за даними таблиці 2.5.

Станом на 1 січня 2005 року структура кредитного портфеля відділення може вважатися задовільною тому, що питома вага кредитів без забезпечення, сумнівних до повернення, прострочених та пролонгованих становить не більше 50% (0,7%).

Позитивним є те, що 52,8 % кредитів становлять кредити з заставою майна, яка перевищує суму кредиту на 125 %.

Середня відсоткова ставка по кредитам складає 25 % річних.

Таблиця 2.5

Динаміка кредитного портфеля відділенням Донбаської філії

ВАТ „Кредитпромбанк” в м.Красноармійську в залежності від забезпечення

| На 01.01.2002 | На 01.07.2002 | На 01.01.2005 | ||||

| Тис.грн. | Темп росту,% | Тис. грн | Темп росту,% | Тис.грн | Темп росту,% | |

| Всього виданих кредитів В тому числі: | 588 | 100 | 1250 | 212,6 | 2480 | 422 |

| Під заставу майна, при умові, що сума застави становить не менше 125% суми кредиту | 208 | 35,3 | 700 | 333 | 1200 | 571 |

| Під заставу майна, при умові, що сума застави становить менше 125% суми кредиту | 110 | 18,7 | 365 | 175 | 1000 | 480 |

| Під страхування та поручительство | 170 | 28,9 | 185 | 108 | 280 | 164 |

| Пролонговані | 80 | 13,6 | 80 | 0 | 20 | 25 |

| Прострочені | 10 | 1,7 | 10 | 0 | 10 | 0 |

| Сумнівні до повернення | 10 | 1,7 | 10 | 0 | 10 | 0 |

При аналізі та перегляді портфелю кредитів необхідно проводити оцінку кредитних ризиків. Кредитний ризик оцінюється на звітну дату. Резерв використовується тільки для покриття непогашеної кредитної заборгованості.

Сукупний об’єм кредитних вкладень склав 2480 тис. гривень. Залишок позичкової заборгованості за 4 квартал 2004 року зріс у 1,5 разів. При цьому середньозважена відсоткова ставка становить 24 %.

Питома вага позичальників – підприємства харчової промисловості, підприємства, що займаються торгівлею та посередницькою діяльністю (61%).

Сума кредитів, наданих фізичним особам склала 185 тис. гривень при середньозваженій процентній ставці 24,5%.

Доля прострочених кредитів за 4 квартал 2004 року зменшилася на 4,6%, та становить 15тис. гривень; питома вага пролонгованої позичкової заборгованості складає 4,8 % та становить 119 тис. гривен, що на 0,2 % менше ніж у 3 кварталі 2004 року.

Визначені зміни відбулися в цільовій структурі кредитних вкладень по об’ємах короткострокового кредитування, що видно з даних в таблиці 2. 6.

Таблиця 2.6

Структура та обсяги кредитів виданих відділенням Донецької філії ВАТ „Кредитпромбанк” в м.Красноармійську в залежності від об’єктів кредитування, тис.грн.

| На 1.01.04 | На 1.07.04 | На 1.01.05 | ||||

| Тис.грн | Питома вага,% | Тис.грн | Питома вага,% | Тис.грн | Питома вага,% | |

| Всього наданих кредитів, в тому числі: | 588 | 100 | 1405 | 100 | 2480 | 100 |

| Кредити на утворення матеріальних запасів, сировини | 458 | 77,9 | 810 | 57,6 | 1723 | 69,5 |

| Кредити на придбання товарів для реалізації | 95 | 16,2 | 210 | 14,9 | 572 | 23 |

| Споживчі кредити | 35 | 5,9 | 85 | 27,5 | 185 | 7,4 |

Як видно з даних таблиці 2.6. станом на 1 січня 2005 року кредитний портфель Красноармійського відділення банку „Кредитпромбанк” зріс на 1892 тис. гривень, тобто в 4,2 рази у порівнянні з минулим роком. Збільшилася сума кредитів, наданих підприємствам всіх форм власності на утворення матеріальних запасів та сировини на 1265 тис. гривень, що зумовлено ростом виробництва та збільшенням оборотних засобів. Разом з тим питома вага цих кредитів в структурі кредитного портфеля за півроку зменшилася і становить 69,5 %, що на 8,4 % менше у порівнянні з даними на початок року. Це свідчить про недостатньо проведену роботу в плані кредитування з підприємствами переробної галузі.

Питома вага кредитів наданих на придбання товарів для реалізації збільшилась на 6,8 % і становить 572 тис. гривень.

Сума кредитів наданих фізичним особам становить 185 тис. гривень, що на 150 тис. гривень більше ніж у попередньому році. Питома вага споживчих кредитів становить 7,4 % від суми кредитного портфелю в 2004 році. Таке незначне збільшення споживчих кредитів за рік (з 5,9 % до 7,4 %) зумовлене тим, що відділенню порівняно недавно надане право самостійно проводити кредитування фізичних осіб.

Станом на 1.01.2005 року Красноармійське відділення отримало доходів від кредитування фізичних та юридичних осіб у вигляді процентів за користування кредитом на суму 455,8 тис. гривень. З них за користування споживчими кредитами – 35,3 тис.гривень.

Похожие работы

... "Догмат Україна" починає з 2002 року. Саме тоді невелика команда активних молодих менеджерів ухвалила стратегічне рішення про входження на український ринок фінансових послуг для населення. Тоді ж були вивчені національні особливості споживчого кредитування, його специфіка і визначені ключові сегменти для подальшого розвитку компанії. Менше ніж через рік, в 2003, була створена торгова марка "Є ...

... гривень строком від 3 до 24 місяців. Річна відсоткова ставка по кредиту становить 5-8%, додаткова щомісячна комісія – 1,75 – 3,0%. Умови надання споживчих кредитів у 2007 році наведені у табл.Г.1 Додатку Г, умови надання кредитів станом на 01.12.2009 року після 1 року розвитку фінансової кризи в банківській системі наведені в табл.Г.2 Додатку Г [83]. ФКСК “VAB Express”(ТМ Швидкокредит) фінансово ...

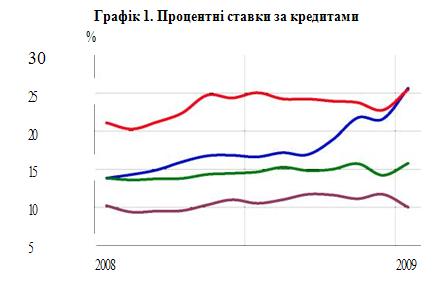

... корпорацій, в гривнях зросли до 18.34% (на 454 б.п.), в доларах США знизилися до 7.61% (на 76 б.п.), в євро зросли до 7.33% (на 144 б.п.). Несприятливий розвиток подій як у світовій, так і у вітчизняній економіці, зумовлювали збереження напруженої ситуації на грошово-кредитному ринку України в лютому 2009 року та продовження відпливу коштів з рахунків клієнтів. Загальний обсяг депозитів у ...

... ощадний рахунок - рахунок "Кошти за довірчими операціями фізичних осіб з житловими ощадними вкладами", відкритий в балансі банку для залучення коштів громадян і суб'єктів підприємницької діяльності на довгострокові житлові ощадні вклади з наступним їх спрямуванням на довгострокове кредитування будівництва житла для населення та здійснення соціальних виплат. - Іменний рахунок вкладника - рахунок ...

0 комментариев