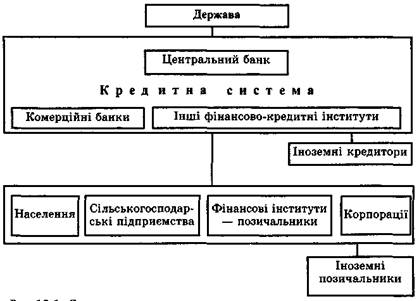

Економічна суть, значення та класифікація споживчих кредитів

Організація споживчого кредитування

Система оцінки кредитоспроможності фізичних осіб

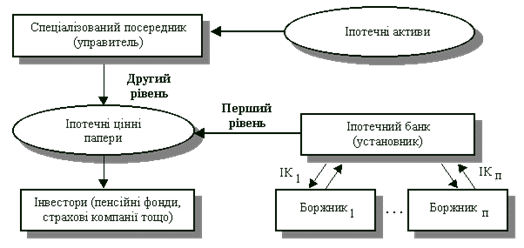

Загальна характеристика іпотечних кредитів та порядок їх надання

Загальна характеристика ВАТ „Кредитпромбанк”

Аналіз наданих кредитів Донецькою філею ВАТ «Кредитпромбанк»

Аналіз виданих споживчих кредитів Красноармійським відділенням банку “Кредитпромбанк”

Аналіз виданих кредитів під заставу нерухомості

Мінімізация кредитного ризику, форми його страхування та використання сучасних комп’ютерних технологій при проведенні розрахунків

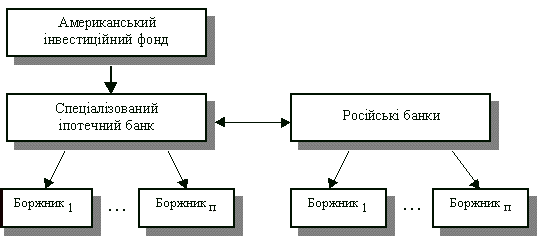

Проблеми розвитку іпотечного кредитування в Україні

Навигация

Споживче та іпотечне кредитування і його розвиток в Україні

Споживче та іпотечне кредитування і його розвиток в Україні

168570

знаков

15

таблиц

1

изображение

ДИПЛОМНА РОБОТА

на здобуття освітньо-кваліфікаційного рівня спеціаліста

Тема роботи:

«Споживче та іпотечне кредитування і його розвиток в Україні»

Зміст

Вступ

Розділ 1. Теоретичні і методичні принципи споживчого та іпотечного кредитування

1.1 Економічна суть, значення та класифікація споживчих кредитів

1.2 Організація споживчого кредитування

1.3.Система оцінки кредитоспроможності фізичних осіб

1.4 Загальна характеристика іпотечних кредитів та порядок їх надання

Розділ 2. Аналіз споживчого та іпотечного кредитування в Донбаській філії ВАТ „Кредитпромбанк”

2.1 Загальна характеристика ВАТ „Кредитпромбанк”

2.2 Аналіз наданих кредитів Донбаською філею ВАТ „Кредитпромбанк”

2.3 Аналіз виданих споживчих кредитів Красноармійським відділенням банку “Кредитпромбанк”

2.4 Аналіз виданих кредитів під заставу нерухомості Красноармійським відділенням банку “Кредитпромбанк”

Розділ 3. Напрямки удосконалення споживчого та іпотечного кредитування

3.1 Мінімізация кредитного ризику, форми його страхування та використання сучасних комп’ютерних технологій при проведенні розрахунків

3.2 Проблеми розвитку іпотечного кредитування в Україні

Висновки

Список використаної літератури

Додатки

Вступ

В останній час споживче кредитування набуває все більшої актуальності. Пов’язано це з тим, що всі ланки суспільства прагнуть ефективно функціонувати, а без розвитку всіх напрямків банківської інфраструктури, насамперед споживчого кредитування, не можливий нормальний розвиток суспільства, а саме всіх його категорій (верст населення). Особливо актуально це питання стоїть перед молодим поколінням. Для нормального проживання яким відразу хотілося мати власне житло, можливість його обладнати. Говорячи про це, я маю на увазі не предмети розкошу, а елементарні засоби для існування, які є необхідними для нормального і щасливого проживання як молодих сімей так і інших верств населення. Адже якщо ми хочемо побудувати багату і високо розвинуту країну, то це можливо лише при тій умові що кожен член нашого суспільства буде жити в добробуті та щасті. А цю проблему в деякій мірі можна вирішити за допомогою такого банківського продукту, як споживчий кредит. Адже квартиру, телевізор, меблі, холодильник та інші речі тривалого користування, які людині вкрай необхідні для нормального існування людини як члена нашого високо розвинутого суспільства.

З початку перебудовчих часів довгострокове кредитування поступово стало не привабливим продуктом для більшості банків. Насамперед, причинами цього стали високі темпи інфляції та, як правило, довгостроковий характер кредитування, тоді як банки надавали перевагу короткотерміновим кредитам під торгівельні операції.

Але з часом все змінюється, і ті тенденції які існують в усьому світі не залишилися поза нашою увагою (так за статистичними даними у високо розвинутих країнах близько третини обсягу всіх кредитних угод припадає на кредитування фізичних осіб, тобто на споживче кредитування). То ця тема стає все більш актуальною для нашої країни на даний час. Свідченням цього є як державні програми по житловому кредитуванню молодих сімей так і початок активізації роботи деяких банків на цьому сегменті ринку. Зрозуміло, що спочатку ці послуги орієнтовані на більш заможних громадян нашого суспільства але з часом рамки цих категорій розширюються і є надія що не за горами ті часи, коли цей банківський продукт буде доступний кожному законослухняному громадянину.

Свідченням того що дана тема набуває все більшої актуальності є й той факт, що в останній час починається друкуватися все більше і більше статей, книжок, які в тій чи іншій мірі стосуються теми споживчого кредитування.

В підсумок можна зауважити, що хоч ця тема в останній час стає все більш актуальною і має величезні перспективи для розвитку в банківській системі України, але в українських виданнях вона висвітлена не достатньо та й то переважно в періодичній літературі. На наш погляд більш глибокої розробки ця тема набула в російських виданнях. Це свідчить про те, що впровадження такого банківського продукту як споживче кредитування в Росії назріло таким чином раніше на декілька років, ніж в Україні.

В результаті проведеної мною роботи були детально вивчені теоретичні та практичні аспекти, які стосуються як споживчого кредитування так і тих сфер з якими цей продукт стикається. Що стосується теоретичних аспектів, то вони розглянуті в першому розділі даної дипломної роботи і розкривають класифікаційні види споживчого та іпотечного кредиту (в залежності від цільового характеру, суб’єктів кредитних відносин, способів організації надання позичкових коштів, форм видачі кредиту, ступені покриття кредитом вартості споживчих товарів, строків надання кредиту) та детально описують всі елементи кредитного процесу з урахуванням тієї особливості, що позичальником, як правило, є фізична особа.

Дипломна робота виконана на матеріалах ВАТ „Кредитпромбанк”. До розгляду приймалися дані за останні три роки (2002-2004р.р.). Використовувалися відомості журнальних статей та статистичних збірників. При написанні дипломної роботи також користувалися законами та нормативними актами, постановами та положеннями Верховної Ради України, Кабінету Міністрів, Національного банку України, внутрішніми документами „Кредитпромбанку”, науковими монографіями, підручниками, тощо.

Робота складається з трех розділів, так в першому розділі розглядаються теоретичні основи споживчого кредитування населення, детально розглядаються види та етапи процесу кредитування. В другому розділі досліджується діяльність самого ВАТ „Кредитпромбанку”, а саме механізм споживчого кредитування в банку, проводиться аналіз споживчого та іпотечного кредитування. В третьому розділі робиться оцінка сучасного стану ринку споживчого кредитування, а потім розглядаються основні напрямки розвитку споживчого кредитування в загалі на Україні, та зокрема в ВАТ „Кредитпромбанку”, наведені рекомендації банку, що до роботи із заставою нерухомого майна.

На нашу думку, споживче та іпотечне кредитування має величезні перспективи розвитку на Україні і, як визначилося, в процесі вивчення цієї теми та розробки дуже цікава. Для мене також ця тема є новим напрямком діяльності банківської системи України, свідченням цього також є й той факт що даним напрямком діяльності банку займається невелика кількість фахівців, але з кожним днем все більше і більше банків починають звертати увагу на довгострокове кредитування, які бачать в ньому можливість розширення своєї діяльності. Як раз всі ці фактори й вплинули на мій вибір даної теми дипломної роботи.

В результаті проведеного дослідження за даною темою на основі реальних даних ВАТ „Кредитпромбанку”, враховуючи те, що даний напрямок кредитування для більшості банків є новим в їх діяльності, дуже велике значення має розробка методологічної бази по відповідному банківському продукту. Так нами були вироблені та запропоновані рекомендації по роботі банку із заставою нерухомого майна. Також були виявлені основні напрямки розвитку споживчого кредитування які, на нашу думку, будуть розвиватися в найближчому майбутньому найбільш динамічно, це стосується деяких видів як короткострокового так і довгострокового кредитування. Була запропонована концепція розвитку житлового кредитування населення з ціллю підвищення доступності житла всім категоріям населення. Проведено детальний аналіз рейтингових методів оцінки кредитоспроможності позичальників – фізичних осіб, як тих що використовуються вітчизняними банками так і тих, якими користуються провідні європейські банки.

Розділ 1. Теоретичні і методичні принципи споживчого та іпотечного кредитування

Похожие работы

... "Догмат Україна" починає з 2002 року. Саме тоді невелика команда активних молодих менеджерів ухвалила стратегічне рішення про входження на український ринок фінансових послуг для населення. Тоді ж були вивчені національні особливості споживчого кредитування, його специфіка і визначені ключові сегменти для подальшого розвитку компанії. Менше ніж через рік, в 2003, була створена торгова марка "Є ...

... гривень строком від 3 до 24 місяців. Річна відсоткова ставка по кредиту становить 5-8%, додаткова щомісячна комісія – 1,75 – 3,0%. Умови надання споживчих кредитів у 2007 році наведені у табл.Г.1 Додатку Г, умови надання кредитів станом на 01.12.2009 року після 1 року розвитку фінансової кризи в банківській системі наведені в табл.Г.2 Додатку Г [83]. ФКСК “VAB Express”(ТМ Швидкокредит) фінансово ...

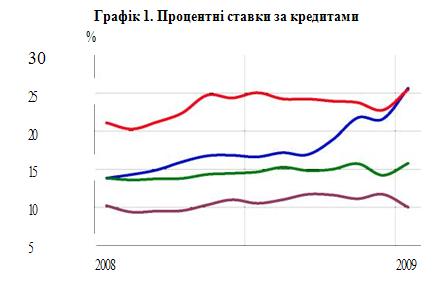

... корпорацій, в гривнях зросли до 18.34% (на 454 б.п.), в доларах США знизилися до 7.61% (на 76 б.п.), в євро зросли до 7.33% (на 144 б.п.). Несприятливий розвиток подій як у світовій, так і у вітчизняній економіці, зумовлювали збереження напруженої ситуації на грошово-кредитному ринку України в лютому 2009 року та продовження відпливу коштів з рахунків клієнтів. Загальний обсяг депозитів у ...

... ощадний рахунок - рахунок "Кошти за довірчими операціями фізичних осіб з житловими ощадними вкладами", відкритий в балансі банку для залучення коштів громадян і суб'єктів підприємницької діяльності на довгострокові житлові ощадні вклади з наступним їх спрямуванням на довгострокове кредитування будівництва житла для населення та здійснення соціальних виплат. - Іменний рахунок вкладника - рахунок ...

0 комментариев