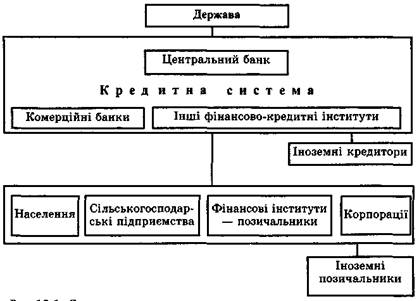

Економічна суть, значення та класифікація споживчих кредитів

Організація споживчого кредитування

Система оцінки кредитоспроможності фізичних осіб

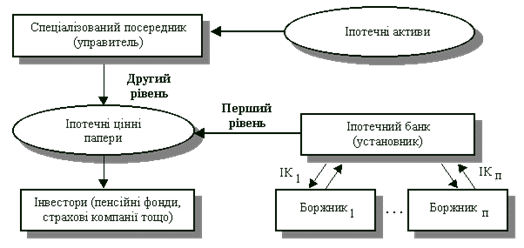

Загальна характеристика іпотечних кредитів та порядок їх надання

Загальна характеристика ВАТ „Кредитпромбанк”

Аналіз наданих кредитів Донецькою філею ВАТ «Кредитпромбанк»

Аналіз виданих споживчих кредитів Красноармійським відділенням банку “Кредитпромбанк”

Аналіз виданих кредитів під заставу нерухомості

Мінімізация кредитного ризику, форми його страхування та використання сучасних комп’ютерних технологій при проведенні розрахунків

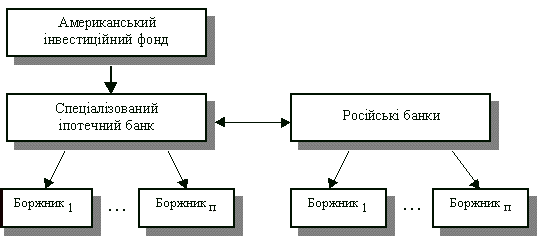

Проблеми розвитку іпотечного кредитування в Україні

Навигация

Система оцінки кредитоспроможності фізичних осіб

Споживче та іпотечне кредитування і його розвиток в Україні

168570

знаков

15

таблиц

1

изображение

1.3 Система оцінки кредитоспроможності фізичних осіб

Банк “Кредитпромбанк” здійснює оцінку фінансового стану позичальника в кожному випадку укладання договору про здійснення кредитної операції, а в подальшому не рідше одного разу на три місяці з урахуванням поточного стану обслуговування позичальником кредитної заборгованості.

При взаємодії служби безпеки банку та юристконсульта перевіряються достовірність анкетних даних позичальника, платоспроможність поручителя (гаранта), внесення пропозицій щодо умов кредитування здійснюється цими службами після експертизи документів кредитного досьє.

За результатами перевірки фінансового стану клієнта, з точки зору його платоспроможності, відбувається віднесення позичальника до одного з класів: А,Б,В,Г чи Д.

Оцінка фінансового стану позичальника здійснюється на основі методики, що адаптована до умов держави з перехідною економікою.

Метою реалізації методики є формалізація процесу прийняття рішень з приводу надання споживчих кредитів на основі оцінки фінансового стану індивідуальних позичальників. За допомогою даної методики здійснюється також оцінка ризику існуючого портфеля споживчих кредитів. Основним джерелом для роботи алгоритма є дані про клієнтів, зазначені в анкеті позичальника.

Додаткова інформація формується в ході першого контакту з позичальником кредитного працівника першого рівня. Алгоритм обробки заявки передбачає декілька основних розділів аналізу:

1.”Загальні дані”;

2.”Фінансові показники”;

3.”Характеристика кредиту”;

4. ”Моральні якості”

Питома вага кожного з розділів в загальному підсумку дорівнює 30,40,25 і 5% відповідно.

Кожному з параметрів, що використовуються, надається відповідна вага, яка визначає його значущість.

В залежності від варіанту відповіді за кожним з параметрів формується підсумкова оцінка параметра шляхом добутка ваги параметру на бальну оцінку варіанту відповіді.

Сума всіх бальних параметрів утворює підсумок розділу. Сума підсумків всіх розділів утворює загальний підсумок алгоритму.

В результаті за конкретним запитом встановлюється відповідний ризик кредитування. В залежності від суми накопичених балів приймається один з варіантів рекомендацій прийняття рішення:

Менше 30 балів – надання кредиту недоцільне;

Від 30 до 45 балів – рекомендується розглянути можливість додаткового високоліквідного забезпечення кредиту, реалізація якого в подальшому, можливо, буде служити джерелом погашення кредиту;

Від 45 до 55 балів – фінансовий стан задовільний, інформація потребує пожальшої обробки, але надання кредиту можливе;

Від 55 до 75 балів – фінансовий стан відповідає вимогам банку, надання кредиту можливе;

Більше 75 балів – позитивна рекомендація щодо надання кредиту, фінансовий стан позичальника не викликає сумнівів.

Розділ 1 “Загальні дані”. В даному розділі аналізуються загальні дані про позичальника, які впливають на його спроможність погашати зобов’язання.

Вік визначає фінансові можливості позичальника, рівень добробуту, стабільність теперішнього стану, його перспективи, мотиви щодо використання кредитних коштів. Найбільш сприятливим є вік в інтервалі від 30 до 45 років.

Час проживання в даній місцевості характеризує ступінь стабільності його зв’язків з зовнішнім середовищем. Найбільш сприятливим для кредитування є термін проживання більше 10 років.

Місце роботи є значущим фактором, що визначає фінансові потоки позичальника. Посада відображає поточний рівень доходів. Чим вище службове положення клієнта, тим вище його рейтинг. Значний стаж роботи на підприємстві знижує ймовірність звільнення. Найбільш бажаним вважається стаж більше 7 років.

Військове зобов’язання підвищує ризик прикликання до служби, що може вплинути на виконання зобов’язань за кредитним договором. Освіта має безпосередній вплив на бажання брати кредит разом з відповідальністю.

Спеціальність за дипломом характеризує рівень спеціальної підготовки працівника. Сьогодні найбільш привабливими є спеціальності фінансиста, юриста, перекладача та програміста.

Сімейний стан є визначним для мотивації клієнта. Наявність дітей у родині зміцнює відповідальність людини, в тому числі щодо зобов’язань по кредиту.

Наявність страхових полісів є важливим фактором у разі настання нещасливого випадку з позичальником або його майном. Перевага надається позичальникам, що мають страховий поліс. Даний фактор має важливе значення при кредитуванні під заставу особистого майна громадян.

Розділ 2 “Фінансові показники”. Даний розділ розглядає безпосередньо можливості клієнта погасити кредит та відсотки по ньому.

При цьому досить важливим показником є кредитна історія. Відсутність претензій за раніше наданими кредитами свідчить про високий ступінь відповідальності за порядність клієнта.

Наявність пластикових карток є свідченням рівня добробуту та позитивного іміджу клієнта. Вид картки якісно доповнює цей показник. Наявність рахунків в банку „Кредитпромбанк” дає можливість відслідкувати депозитну історію клієнта. Наявність цінних паперів говорить про активність фізичної особи на фондовому ринку, а ліквідних паперів дає додаткову можливість для збільшення, в разі необхідності, суми забезпечення.

Сальдо платіжного балансу, а також співвідношення суми щомісячних виплат за кредитом до сальдо платіжного балансу говорить про можливість позичальника погасити заборгованість виходячи з поточних грошових потоків. При від’ємному сальдо платіжного балансу, а також у випадку перевищення суми щомісячних виплат за кредитом 90% позитивного сальдо сімейного бюджету, кредитування вкрай небажане.

Володіння нерухомістю характеризує позичальника з точки зору його забезпеченості і стабільності. Ринкова вартість нерухомості відображає рівень забезпечення. Аналогічне значення має і володіння автомобілем. Володіння ж фірмою характеризує позичальника з підприємницької точки зору. Ринкова вартість фірми відображає рівень досягнень у підприємництві.

Розрахунок питомої ваги суми кредиту до ринкової вартості майна є відображенням значущості суми кредиту в житті позичальника, а відповідно, досвід управління такими грошовими потоками.

Розділ 3 ”Характеристика кредиту”. Даний розділ відображає ризик, пов’язаний з умовами кредитування.

Так, термін користування кредитом несе в собі ризик, пов’язаний з процесами, які в змозі впливати на виконання своїх зобов’язань позичальником перед банком. Чим менший проміжок часу, тим менш ймовірна негативна зміна поточного фінансового стану позичальника.

Сума кредиту, що запитується, є абсолютним значенням ризику банку, пов’язаним з непогашенням кредиту.

Схема погашення характеризує адекватність реального використання кредиту, цілям, що обумовлені в заявці. Для банків найбільш привабливим є графік щомісячного погашення як суми основного боргу кредиту, так і відсотків за ним.

Розділ 4 “Моральні якості”. Даний розділ є характеристикою позичальника як людини.

Комунікабельність відображає ступінь відкритості клієнта для спілкування. Зобов’язаність характеризує потенційного позичальника з точки зору виконання взятих раніше на себе зобов’язань. Підприємництво є свідченням адаптації до реально існуючих зовнішніх факторів. Перше враження про позичальника є найбільш об’єктивним, але не відображає багатьох глибинних факторів і мотивуванні клієнта.

Думка, що склалася за підсумками бесіди, є найбільш суб’єктивною, але в той же час є відображенням в більшій мірі глибинних мотивів позичальника. Зовнішність та вигляд клієнта говорять про рівень його добробуту та відповідний образ життя.

Похожие работы

... "Догмат Україна" починає з 2002 року. Саме тоді невелика команда активних молодих менеджерів ухвалила стратегічне рішення про входження на український ринок фінансових послуг для населення. Тоді ж були вивчені національні особливості споживчого кредитування, його специфіка і визначені ключові сегменти для подальшого розвитку компанії. Менше ніж через рік, в 2003, була створена торгова марка "Є ...

... гривень строком від 3 до 24 місяців. Річна відсоткова ставка по кредиту становить 5-8%, додаткова щомісячна комісія – 1,75 – 3,0%. Умови надання споживчих кредитів у 2007 році наведені у табл.Г.1 Додатку Г, умови надання кредитів станом на 01.12.2009 року після 1 року розвитку фінансової кризи в банківській системі наведені в табл.Г.2 Додатку Г [83]. ФКСК “VAB Express”(ТМ Швидкокредит) фінансово ...

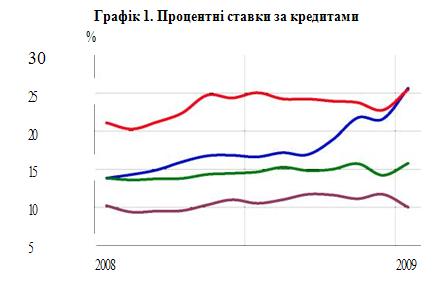

... корпорацій, в гривнях зросли до 18.34% (на 454 б.п.), в доларах США знизилися до 7.61% (на 76 б.п.), в євро зросли до 7.33% (на 144 б.п.). Несприятливий розвиток подій як у світовій, так і у вітчизняній економіці, зумовлювали збереження напруженої ситуації на грошово-кредитному ринку України в лютому 2009 року та продовження відпливу коштів з рахунків клієнтів. Загальний обсяг депозитів у ...

... ощадний рахунок - рахунок "Кошти за довірчими операціями фізичних осіб з житловими ощадними вкладами", відкритий в балансі банку для залучення коштів громадян і суб'єктів підприємницької діяльності на довгострокові житлові ощадні вклади з наступним їх спрямуванням на довгострокове кредитування будівництва житла для населення та здійснення соціальних виплат. - Іменний рахунок вкладника - рахунок ...

0 комментариев