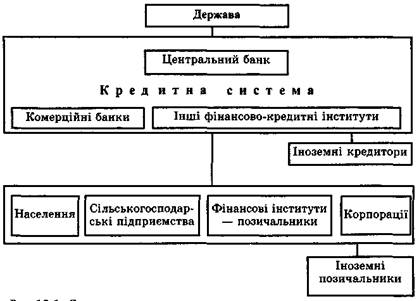

Економічна суть, значення та класифікація споживчих кредитів

Організація споживчого кредитування

Система оцінки кредитоспроможності фізичних осіб

Загальна характеристика іпотечних кредитів та порядок їх надання

Загальна характеристика ВАТ „Кредитпромбанк”

Аналіз наданих кредитів Донецькою філею ВАТ «Кредитпромбанк»

Аналіз виданих споживчих кредитів Красноармійським відділенням банку “Кредитпромбанк”

Аналіз виданих кредитів під заставу нерухомості

Мінімізация кредитного ризику, форми його страхування та використання сучасних комп’ютерних технологій при проведенні розрахунків

Проблеми розвитку іпотечного кредитування в Україні

Навигация

Аналіз виданих споживчих кредитів Красноармійським відділенням банку “Кредитпромбанк”

Споживче та іпотечне кредитування і його розвиток в Україні

168570

знаков

15

таблиц

1

изображение

2.3 Аналіз виданих споживчих кредитів Красноармійським відділенням банку “Кредитпромбанк”

Аналіз виданих споживчих кредитів розглянемо на підставі даних таблиць розділів 2.2. і 2.3, та звіту про результати діяльності відділення.

Як свідчать дані з розділу 2.2. питома вага споживчих кредитів в кредитному портфелі відділення станом на 1 січня 2005 року становить всього 7,4 %., що на 1,5% більше ніж на звітну дату 2005 року.

Надання дозволу ЦО ВАТ „Кредитпромбанк” безбалансовим відділенням проводити споживче кредитування на місцях в межах встановлених лімітів (до 5 тисяч гривень без дозволу центрального банку та більше 5 тисяч з дозволу центрального банку), значно змінив кредитний портфель споживчих кредитів Красноармійського відділення, особливо в 4 кварталі 2004 року, про що свідчать дані таблиці 2.7.

Аналізуючи дані таблиці 2.7 можна зробити висновок, що найбільшу питому вагу в портфелі споживчих кредитів займають кредити видані для придбання товарів широкого вжитку, а саме побутової техніки, меблів, ремонту житла та ін. Сума кредитів становить станом на 1.01.2004 року – 10 тис.грн. станом на 1.01.2005 року – 79 тис.грн. Це свідчить про бажання населення підвищити свій життєвий рівень та користуватися новою, більш сучасною побутовою технікою.

Таблиця 2.7

Динаміка та структура споживчих кредитів за призначенням виданих Красноармійського відділенням банку „Кредитпромбанк”, тис.грн.

| Призначення | На 1.01.04 | Питома вага,% | На 1.04.04 | Питома вага,% | На 1.07.04 | Питома вага,% | На 1.10.024 | Питома вага,% | На 1.01.05 |

| На придбання товарів широкого вжитку | 10 | 83,3 | 15 | 37,5 | 22 |

40,7 | 41 | 41,4 | 79 |

| На придбання автомобіля |

- | - | 21 | 52,5 | 25 | 47 | 25 | 25,2 | 42,7 |

| На придбання житла | - | - | - | - | - | - | 21 | 21,2 | 48 |

| На інші споживчі цілі | 2 |

16,7 | 4 | 10 |

7 | 13 | 12 | 12,2 | 14 |

| Всього | 12 | 100 | 40 | 100 | 54 | 100 | 99 | 100 | 185 |

На другому місці знаходяться кредити на придбання житла. У першому та другому кварталі 2004 року такі кредити відсутні, а у третьому (21 тис.грн. або питома вага 21,2 %) та четвертому кварталі (48 тис.грн. або 26 %) відділення розпочало кредитування під програму “Житло в кредит”.

Кредити на придбання автомобілів займають третю сходинку в структурному аналізі. Їх питома вага в загальному обсязі споживчих кредитів у першому кварталі становила 52,5 % або 21 тис.грн., а станом на 1 січня 2005 р. до 23,8 % або 44 тис.грн., таке незначне збільшення пов’язане (за проведеним опитуванням клієнтів) з незручністю для клієнтів в придбанні автомобілів, так як автомобільний салон знаходиться в м.Донецьк, а процедура кредитування передбачає неодноразове відвідування автосалону при процедурі придбання автомобіля.

Питома вага кредитів виданих на інші цілі, а саме на нагальні потреби, такі як кошти на лікування, оплату за навчання, ремонт автомобіля становила на 1.01.2004 року 2 тис.грн. (16,7%) та станом на 1.01.2005 року 14 тис.грн. (7,5%).

Потреба в отриманні таких кредитах виникає незаплановано, тому вони становлять найменшу частку в структурі споживчих кредитів наданих відділенням.

Аналізуючи видані відділенням споживчі кредити за даними таблиці 2.8. їх можна розділити за строками користування:

короткострокові – до 1 року;

середньострокові – до 3 років;

довгострокові – понад 3 роки.

Таблиця 2.8

Динаміка та структура споживчих кредитів за строками користування кредитом, тис.грн.

| Строк кредиту | Залишок на 1.01.2004 р., тис.грн. | Питома вага, % | Залишок на 1.07.2004.р., тис.грн. | Питома вага,% | Залишок на 1.01.2005р., тис.грн. | Питома вага,% |

| Коротко-строкові | 7,0 | 58,3 | 11,0 | 7,8 | 14,0 | 7,5 |

| Середньо-строкові | 5,0 | 41,7 | 81,0 | 57,9 | 123,0 | 66,5 |

| Довго-строкові | - | - | 48,0 | 34,3 | 48, 0 | 26,0 |

| Всього | 12 | 100 | 140 | 100 | 185 | 100 |

Короткострокові споживчі кредити надаються банком у разі тимчасових фінансових труднощів, що виникають у позичальника у зв’язку з терміновою оплатою за лікування, навчання, побутові та інші послуги, інше.

Середньострокові кредити надаються на придбання товарів широкого вжитку (побутової техніки, меблів, автомобілів та інше) в розстрочку.

Довгострокові кредити фізичним особам надаються для придбання житла, автомобілів вітчизняного та іноземного виробництва.

Спостерігаючи динаміку та структуру споживчих кредитів виданих Красноармійським відділенням банку “Кредитпромбанк” бачимо, що за період з 1 січня 2004 року по 1 січня 2005 року загальна сума кредитів виданих у відділенні зросла на 173 тисячі гривень. Питома вага короткострокових кредитів станом на 1 січня 2005 року в загальній сумі складає 7,5 %, середньострокових – 66,5, довгострокових 26%.

Всі видані кредити застраховані в страховій компанії “Гарант”. Розміри страхування коливаються в межах 3 - 3,5 відсотків від загальної суми кредиту та відсотків.

З метою підвищення ліквідності та стабільності банківської системи, захисту кредиторів і вкладників комерційних банків та відповідно до статті 24 Закону України “Про банки і банківську діяльність” Національним банком України встановлено порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків.

На підставі класифікації позик банк створює резерв щодо кожної групи кредитів:

стандартні кредити – 2%;

кредити під контролем – 5%;

субстандартні кредити - 20%;

сумнівні кредити – 50%;

безнадійні кредити – 100%.

Відрахування в страховий резерв здійснюється центральним банком.

Наведемо приклад видачі споживчого кредиту Красноармійським відділенням банку “Кредитпромбанк” за програмою банку “Кредитпромбанк” – “Автомобіль в кредит”.

Клієнт вирішив придбати автомобіль. Для здійснення своєї мети він заертається до магазину з продажу автомобілів. З представником магазину клієнт підписує документ з указанням визначеної моделі та комплектації автомобіля (акт вибору, рахунок-фактура або специфікація). До цих документів він додає:

копію паспорта;

довідку податкової адміністрації про присвоєння ідентифікаційного коду;

довідку з місця роботи про посаду, що займає і річних дохід до дати надання заяви. Приватні підприємці подають податкову декларацію та звіт суб’єкта малого підприємництва на останні 4 звітні дати та іншу документацію, що визначає фінансовий стан фізичної особи приватного підприємця.

З цими документами клієнт звертається до банку. Кредитний працівник проводить бесіду з потенційним позичальником та з’ясовує його фінансовий та майновий стан та на основі наданих документів робить попередній аналіз платоспроможності позичальника. В разі позитивного висновку кредитного працівника позичальник заповнює заяву на отримання кредиту та анкету клієнта.

Після подання до установи банку повного пакету документів та їхньої перевірки, банк надає позичальнику гарантійний лист для пред’явлення в автосалон про те, що банком прийнято позитивне рішення щодо надання кредиту. Разом з гарантійним листом клієнт знову звертається до магазину, де в касу вносить початковий внесок (в залежності від строку та моделі автомобіля), після чого за допомогою працівників автосалону здійснює реєстрацію автомобіля в органах ДАІ та отримує постійний технічний паспорт на його ім’я з позначкою “розстрочка”. Після реєстрації автомобіля в органах ДАІ, позичальник разом з документами (технічний паспорт, договір купівлі-продажу та рахунок-фактура), прямує до банку, де він подавав заяву на отримання кредиту, але при цьому автомобіль залишається до повного розрахунку з автоділером у приміщенні автосалону.

Кредитний працівник банку та позичальник нотаріально посвідчують договір застави на придбаний автомобіль та страхує його від пошкоджень та викрадень за програмою повне КАСКО та ЦВ.

Після підписання договору застави, кредитного договору та страхування автомобіля клієнт отримує кредит для остаточного розрахунку з автосалоном.

Обов’язковою умовою видачі кредиту є:

щомісячне погашення частинами кредиту рівними платежами;

щомісячна сплата відсотків за користування кредитними коштами;

нотаріальне оформлення автомобіля у заставу;

страхування заставленого майна за програмою повне КАСКО та ЦВ.

Для автомобілів вітчизняного та іноземного виробництва існують різні умови та строки кредитування.

Для автомобілів іноземного виробництва:

кредит до 3-х років – початковий внесок 10% вартості автомобіля;

кредит до 5-и років – початковий внесок 20 % вартості автомобіля;

Автомобілі вітчизняного виробництва та виробництва країн СНД:

кредит до 3-х років – початковий внесок 20% вартості автомобіля;

кредит до 4-х років - початковий внесок 30% вартості автомобіля.

Відсоткова ставка при кредитуванні строком до 3-х років складає 13% у доларах США та 24% при кредитуванні у національній валюті.

Відсоткова ставка при кредитуванні строком від 3-х до 5-ти років складає 14% у доларах США та 25% при кредитуванні у національній валюті.

Для отримання кредиту покупець сплачує такі обов’язкові платежі:

початковий внесок - в залежності від строку та марки автомобіля;

нотаріальне посвідчення договору застави;

страхування автомобіля за програмою повне КАСКО (автомобілі вітчизняного виробництва 4,0% від вартості автомобіля та автомобілі іноземного виробництва 4,3% від вартості автомобіля);

у разі отримання кредиту у доларах США за допомогою платіжної картки – 0,5% комісії за зняття готівки.

Красноармійським відділенням банку “Кредитпромбанк” на протязі 2003 та 2004 – го років видано 3 кредити на придбання автомобілів. З них один кредит видано для придбання автомобіля іноземного виробництва, а саме автомобіль ВАЗ 2107 та два автомобілі вітчизняного виробництва (автомобіль “Славута” та “Таврія-нова”).

Похожие работы

... "Догмат Україна" починає з 2002 року. Саме тоді невелика команда активних молодих менеджерів ухвалила стратегічне рішення про входження на український ринок фінансових послуг для населення. Тоді ж були вивчені національні особливості споживчого кредитування, його специфіка і визначені ключові сегменти для подальшого розвитку компанії. Менше ніж через рік, в 2003, була створена торгова марка "Є ...

... гривень строком від 3 до 24 місяців. Річна відсоткова ставка по кредиту становить 5-8%, додаткова щомісячна комісія – 1,75 – 3,0%. Умови надання споживчих кредитів у 2007 році наведені у табл.Г.1 Додатку Г, умови надання кредитів станом на 01.12.2009 року після 1 року розвитку фінансової кризи в банківській системі наведені в табл.Г.2 Додатку Г [83]. ФКСК “VAB Express”(ТМ Швидкокредит) фінансово ...

... корпорацій, в гривнях зросли до 18.34% (на 454 б.п.), в доларах США знизилися до 7.61% (на 76 б.п.), в євро зросли до 7.33% (на 144 б.п.). Несприятливий розвиток подій як у світовій, так і у вітчизняній економіці, зумовлювали збереження напруженої ситуації на грошово-кредитному ринку України в лютому 2009 року та продовження відпливу коштів з рахунків клієнтів. Загальний обсяг депозитів у ...

... ощадний рахунок - рахунок "Кошти за довірчими операціями фізичних осіб з житловими ощадними вкладами", відкритий в балансі банку для залучення коштів громадян і суб'єктів підприємницької діяльності на довгострокові житлові ощадні вклади з наступним їх спрямуванням на довгострокове кредитування будівництва житла для населення та здійснення соціальних виплат. - Іменний рахунок вкладника - рахунок ...

0 комментариев