Общая характеристика производства и товара

Анализ рынка. Наименование и типы потребителей

Расчет затрат по доставке сырья и транспортировке готовой продукции

Расчет потребности в инвестициях для строительства

Расчет численности и заработной платы работающих

Н.ч./изд. х 2000 изд./год. = 3 200 000 н.ч./год

Расчет издержек производства

Расчет потребности в оборотном капитале

Сводная таблица технико-экономических показателей

Навигация

Расчет потребности в инвестициях для строительства

Технико-экономическое обоснование эффективности строительства нового предприятия

41771

знак

11

таблиц

0

изображений

3.2 Расчет потребности в инвестициях для строительства

предприятия

Инвестиции, необходимые для строительства предприятия складываются из основных фондов и нематериальных активов (это вложения в землю, подготовку строительной площадки, на проектно-конструкторские работы, на предэксплуатационные капитальные работы, на приобретение машин и оборудования, в строительство зданий и инженерных сооружений, в строительство вспомогательных сооружений). Объем и структура инвестиций определяются на основе отраслевых показателей удельных капитальных вложений Куд = 26 000 руб. на 1 т массы изделия и проекторной мощности завода М;

К = Куд x M x м, где м – масса изделия, т.

К = 26 000 руб./т x 2000шт./год x 2,7 т = 140 400 000 руб. = 140, 4 млн.руб.

Кроме этого, в объем инвестиций необходимо включить дополнительные затраты, связанные с географическим расположением строящегося объекта, климатическими особенностями того или иного района и т.д. Величина этих дополнительных затрат определяется с помощью коэффициента стоимости строительно-монтажных работ;

Ki = K x Li см, (Косн)

КЗ.С. = 140,4 млн. руб. x 1,2 = 168,480 млн. руб,

KУрал = 140,4 млн. руб. x 1,16 см = 162,864 млн. руб., (Косн)

Где Li см – тарифный коэффициент стоимости строительно-монтажных работ. В работе принимается равным: для З.Сибири – 1,2; для Урала - 1,16.

Проект строительства предприятия предполагает 2 варианта распределения капитальных вложений по годам, и необходимо выбрать лучший из них.

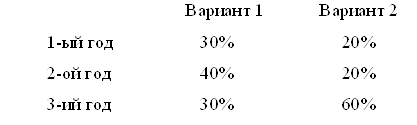

Распределение капитальных вложений по годам строительства

| I вариант(3 года) | II вариант (4года) | |

| 1 год | 30% | 15% |

| 2 год | 30% | 15% |

| 3 год | 40% | 30% |

| 4 год | 40% |

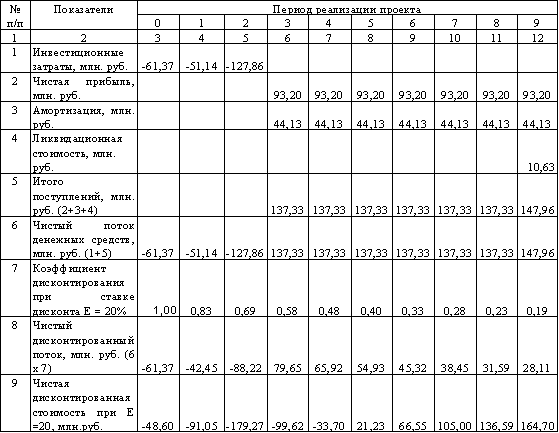

Для этого капитальные затраты, распределенные по годам строительства, приводим к одному моменту времени, которым обычно является год начала реализации проекта, дата начала производства продукции. Процедура приведения разновременных платежей к базовой дате называется дисконтированием. При этом используется следующая формула:

КТ =![]()

где КТ – капитальные вложения, определенные с учетом фактора времени;

Кi – капитальные вложения соответствующего года;

t – срок строительства, лет;

Е – норма дисконта, равная приемлемой для инвестора норме дохода на капитал (Е= 0.1).

Рассчитаем капитальные вложения, определенные с учетом фактора времени для двух вариантов распределения при размещении завода в Западной Сибири (г. Рубцовск):

По 1 варианту распределения (3 года):

КТ = 168,48 x 0.3 x (1+0.1)3-1 +168,48 x 0.3 x (1+0.1)3-2 +168,48 x 0.4 x (1+0.1)3-3=

= 61,158+55.598+67,392=184,149 млн. руб.

По 2 варианту распределения (4 года):

КТ = 168,48 x 0.15 x (1+0.1)4-1 +168,48 x 0.15 x (1+0.1)4-2 +168,48 x 0.3 x (1+0.1)4-3 +

+168,48 x 0.4 x (1+0.1)4-4= 33.637+30,579+55,598+67,392=187,206 млн. руб.

Так же рассчитаем капитальные вложения, определенные с учетом фактора времени для двух вариантов распределения при размещении завода на Урале (г.Златоуст):

По 1 варианту распределения (3 года):

КТ = 162,864 x 0.3 x (1+0.1)3-1 +162,864 x 0.3 x (1+0.1)3-2 +162,864 x 0.4 x (1+0.1)3-3=59,120+53,745+65,146=178,010 млн. руб.

По 2 варианту распределения (4 года):

КТ = 162,864 x 0.15 x (1+0.1)4-1 +162,864 x 0.15 x (1+0.1)4-2 +162,864 x 0.3 x (1+0.1)4-3 +162,864 x 0.4 x (1+0.1)4-3= 32,516+29,560+53,745+65,146=180,967 млн. руб.

Наименьшие капитальные вложения, определенные с учетом фактора времени наблюдаются в проекте строительства предприятия за три года в г.Златоуст на Урале.

Дисконтированные капитальные вложения используются далее при оценке сравнительной экономической эффективности вариантов размещения предприятия и при этом не являются основанием для пересмотра сметной стоимости строительно-монтажных работ.

Похожие работы

... 672 Оклад 77763,84 38881,92 13997,49 130643,25 137175,41 Итого: 5148 284268,57 186707,36 108957,98 579933,91 608930,6 2.6. Технико-экономическое обоснование выбора пункта строительства. Экономическим критерием выбора пункта строительства предприятия является - минимум приведенных затрат, которые определяются как сумма части текущих (годового фонда заработной платы с учетом ...

... примере этих 4 станков, указанных выше. 2. Разработка баланса спроса и предложения (производства) вертикально сверлильных станков и определение плана производства завода Объект технико-экономического обоснования – строительство станкостроительного предприятия по производству вертикально сверлильных станков. Исходя из данных таблицы 1, удельный вес этого вида станков в парке – 8,5, а доля в ...

... (освоение и работа на полную мощность), исходя из срока службы ведущего оборудования, составит 8 лет, а жизненный цикл проекта – 10 лет. 2. Финансово-экономическая оценка проекта Завершающим этапом технико-экономического обоснования инвестиционного проекта является его финансово-экономическая оценка, позволяющая, с одной стороны, проанализировать финансовые последствия реализации проекта ...

... ,34 2,6 11. Затраты на один рубль ТП коп./руб. 76 12. Уровень рентабельности производства % 48 Вывод : Приведенное технико-экономическое обоснование подтверждает экономическую целесообразность строительства завода по выпуску специальных сверлильных станков в городе Сысерть. Реализация проекта позволит удовлетворить потребности ...

0 комментариев