Коэффициент привлечения показывает, сколько заемных средств привлекло предприятие на 1 рубль собственных средств, вложенных в активы

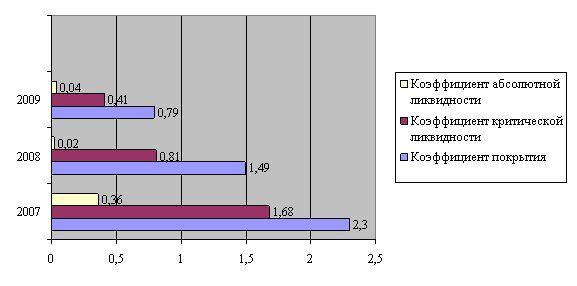

Коэффициент текущей ликвидности (покрытия) позволяет установить, в какой степени текущие активы покрывают краткосрочные обязательства

Продолжительность одного оборота кредиторской задолженности характеризует средний срок возврата долгов предприятием

Особенности хозяйственной деятельности предприятий городского хозяйства и пути ее повышения

Анализ финансовых результатов, деловой активности и рентабельности

Анализ себестоимости

Расширение перечня дополнительных платных услуг

Расчет совокупного экономического эффекта от реализации предложенных мероприятий

Навигация

Анализ финансовых результатов, деловой активности и рентабельности

Повышение эффективности хозяйственной деятельности МУП "Электросеть" г. Череповца

128064

знака

18

таблиц

6

изображений

2.3 Анализ финансовых результатов, деловой активности и рентабельности

Анализ финансовых результатов деятельности МУП «Электросети» представлен в приложении Е. По данным приложения видно, что выручка предприятия к концу 2007 г. увеличилась на 12 044 тыс. руб. или 23,99%, а к концу 2008 г. на 23 188 или 37,25%. Однако основная деятельность, ради осуществления которой было создано предприятие, за анализируемый период была убыточной.

Себестоимость реализованной продукции предприятия к концу 2007 г. увеличилась на 20 848 тыс. руб. или 24,06 % , а к концу 2008 г. на 22 298 или 20,75%. Как следствие этого, эффективность основной деятельности предприятия выросла, так как темп изменения выручки опережал темп изменения себестоимости реализованной продукции.

В конце периода в структуре совокупных доходов, полученных от осуществления видов деятельности предприятия, наибольшее значение приходится на доходы от внереализационной деятельности. Данные доходы формируются в основном за счет поступлений из бюджета - разница в тарифах, возмещение предоставляемых льгот и т.п.

На конец 2006 г. предприятие имело убыток от основной деятельности в размере 36 431 тыс. руб. Результат от внереализационной и операционной деятельности при этом составил 34 804 тыс. руб. На конец 2007 г. предприятие имело убыток от основной деятельности в размере 45 235 тыс. руб. Результат от внереализационной и операционной деятельности при этом составил 44 453 тыс. руб. В конце анализируемого периода 2008 г. предприятие имело убыток от основной деятельности в размере 44 345 тыс. руб. Результат от внереализационной и операционной деятельности при этом составил 41 161 тыс. руб. От осуществления всех видов деятельности в конце 2007 г. предприятие получило убыток в размере 964 тыс. руб., что на 43,63 % меньше убытка в начале периода, составившего 1 710 тыс. руб., а на конец 2008 г. предприятие получило убыток в размере 3 562 тыс. руб., что на 269,5 % больше убытка, полученного в 2007 г. Отсутствие в анализируемом периоде предприятия чистой прибыли свидетельствует о том, что у него не было источника пополнения оборотных средств. Следующей характеристикой эффективности работы предприятия являются показатели деловой активности, расчет которых представлен в приложении Ж. Динамика оборачиваемости дебиторской задолженности положительна к концу 2007 г отмечается увеличение оборота с 4,16 до 3,17, однако к концу 2008 значение падает до 3,65. Длительность оборота запасов на конец периода 2007 г. составляет 19,33 дней, краткосрочной дебиторской задолженности 113,56 дней, а кредиторской задолженности 36,56 дней. Длительность оборота запасов на конец периода 2008 г. Составляет 36,66 дней, краткосрочной дебиторской задолженности 98,63 дней, а кредиторской задолженности 41,83 дней. Разница между длительностью периодов погашения дебиторской и кредиторской задолженности в 2007 г. составляет 77 дней, в 2008 г. - 56,8 дней. Следует обратить внимание на то, что оборачиваемость собственного капиталя в 2006 и 2007 гг. была близка к нулю, только в 2008 г. значение поднялось до 2,27, и коэффициент погашаемости дебиторской задолженности увеличился всего на 0,08 пунктов (с 0,24 до 0,32) в 2007 г., а в 2008 г. опять снизился до 0,27, поэтому предприятию необходимо, прежде всего, оценить размер запасов и решить проблему взыскания дебиторской задолженности. Разница между продолжительностью операционного цикла, увеличенного на период погашения дебиторской задолженности и периодом погашения кредиторской задолженности, составляющая длительность финансового цикла равна в 2007 г. равна 96,3 (19,3 + 113,56 - 36,56), на конец анализируемого периода в 2008 г. составляет 93,46 (36,66 + 98,63 - 41,83). Таким образом, болеее 96 дней в 2007 г. и 94 дня в 2008 г. предприятие испытывало дефицит оборотных средств и острую потребность в привлеченных средствах. Расчет показателей рентабельности представлен в приложении И. По результатам анализа необходимо обратить внимание на то, что у предприятия отмечаются серьезные проблемы, поскольку за анализируемый период предприятие не получило прибыли и работало убыточно. В силу этого, расчет показателей рентабельности невозможен: большинство показателей рентабельности на протяжении анализируемого периода оставались отрицательными. Рентабельность собственного капитала предприятия (определяющая эффективность вложений средств собственников) на протяжении всего анализируемого периода была отрицательной и достигла к концу 2007 г. значение 0, 004, к концу 2008 г. - (-0,093).

Значение рентабельности активов по чистой прибыли на конец анализируемого периода свидетельствует о весьма низкой эффективности использования имущества.

Оценку эффективности управления основной деятельностью предприятия с точки зрения извлечения прибыли дает показатель рентабельности, рассчитываемый по результатам от основной деятельности, в нашем случае этот показатель отрицательный - -0,42 в 2006 и 2007 гг., в 2008 г. -0,34.

Рентабельность продукции (продаж) на конец периода составила -0,519.

Соотношение чистой прибыли и выручки от продаж, то есть показатель рентабельности продаж по чистой прибыли, отражает ту часть поступлений, которую остается в распоряжении предприятия с каждого рубля реализованной продукции. Значение показателя в анализируемом периоде было отрицательным и составило -0,024 в 2007 г. и -0,041 в 2008 г., что отражает необходимость расширять заимствования средств для финансирования оборотного капитала предприятия.

Балансовый убыток МУП «Электросеть» в 2008 г. увеличился по сравнению с 2007 г. в 3,7 раза. Таким образом, можно сделать вывод о неэффективном характере деятельности предприятия.

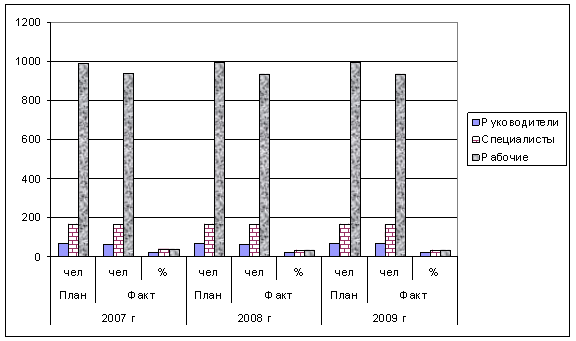

2.4 Анализ эффективности использования ресурсовАнализ эффективности использования ресурсов целесообразно начать с оценки использования трудовых ресурсов МУП «Электросеть». Данные относительно структуры персонала предприятия приведены в таблице 2.3.

Таблица 2.2. Анализ структуры персонала МУП «Электросеть»

| Показатель | 2006 г. | 2007 г. | 2008 г. | Абсолют.откл. 2007/2006 | Темпприр. % 2007/2006 | Абсолют.Откл. 2008/2007 | Темпприр. % 2008/2006 | |||

| чел. | % | чел. | % | чел. | % | |||||

| Среднеспи- сочная численность, всего, в т.ч: | 934 | 100 | 950 | 100 | 1064 | 100 | 16 | 1,71 | 114 | 12,00 |

| рабочие | 724 | 77,52 | 730 | 77,00 | 841 | 79,00 | 6 | 0,83 | 111 | 15,21 |

| руководители | 15 | 1,61 | 15 | 1,58 | 16 | 1,50 | 0 | 0,00 | 1 | 6,67 |

| специалисты | 195 | 20,88 | 205 | 21,42 | 207 | 19,50 | 10 | 5,13 | 2 | 0,98 |

Из данных таблицы видно, что в сравнении с предыдущим годом численность персонала предприятия выросла на 16 человек или на 1,71% в 2007 году и на 114 человек или на 12% в 2008 году. В 2007 году основной прирост пришелся на специалистов, а в 2008 году на рабочих, численность которые выросла на 111 человек, т.е. больше чем на 15%.

Структура персонала предприятия изменилась за исследуемый период незначительно. Основную долю занимают рабочие, доля которых за три года выросла до 79%. Второе место занимают специалисты, доля которых сократилась до 19,50%. Наименьшая по доле группа работников – это руководители. Удельный вес данной группы составляет менее 2%.

В таблице 2.3 представлены данные о движении персонала предприятия.

Таблица 2.3.Данные о движении рабочей силы МУП «Электросеть»

| Показатель | 2006 г. | 2007 г. | 2008 г. | Изменения, +/- | |

| 2007 г. к 2006 г. | 2008 г. к 2007 г. | ||||

| 1. Численность персонала на начало года, чел. | 911 | 957 | 1098 | 46 | 141 |

| 2. Приняты на работу, чел. | 211 | 143 | 83 | -68 | -60 |

| 3. Выбыли всего, чел. | 165 | 158 | 151 | -7 | -7 |

| в т.ч.: 3.1. по собственному желанию | 132 | 145 | 138 | 13 | -7 |

| 3.2. уволены за нарушение трудовой дисциплины | 8 | 10 | 5 | 2 | -5 |

| 4. Численность персонала на конец года, чел. (п.1 + п.2 – п.3) | 957 | 942 | 1029 | -15 | 87 |

| 5. Среднесписочная численность персонала, чел. [(п.1 + п.4) : 2] | 934 | 950 | 1097 | 16 | 147 |

| 6. Коэффициент оборота по приему работников (п.2 : п.5) | 0,23 | 0,15 | 0,08 | -0,08 | -0,07 |

| 7. Коэффициент оборота по выбытию работников (п.3 : п.5) | 0,18 | 0,17 | 0,14 | -0,01 | -0,03 |

| 8. Коэффициент текучести кадров [(п.3.1 + п.3.2) : п.5] | 0,15 | 0,16 | 0,13 | 0,01 | -0,03 |

| 9. Коэффициент постоянства кадров [(п.1 – п.2 – п.3) : п.5] | 0,62 | 0,67 | 0,72 | 0,05 | 0,05 |

Из данных таблицы видно, что за исследуемый период на предприятии снизился коэффициент оборота по приему, а также коэффициент оборота по выбытию. Коэффициент текучести кадров является достаточно высоким, однако в целом за три года он сократился с 0,15 до 0,13. Положительно следует оценить некоторое увеличение коэффициента постоянства кадров, однако его значение свидетельствует о том, что коллектив предприятия недостаточно стабилен. Для оценки уровня интенсивности использования персонала произведем анализ производительности труда.

Таблица 2.4. Анализ производительности труда МУП «Электросеть»

| Показатель | 2006 г. | 2007 г. | 2008 г. | 2007 г. к 2006 г. | 2008 г. к 2007 г. | ||

| Изменения, +/- | Темп роста, % | Изменения, +/- | Темп роста, % | ||||

| 1. Среднегодовая численность работников, чел. | 934 | 950 | 1097 | 16 | 101,71 | 147 | 115,47 |

| 2. Производство продукции, тыс.руб. | 50202 | 62246 | 85434 | 12044 | 123,99 | 23188 | 137,25 |

| 3. Среднегодовая выработка одного работника, тыс. руб. (п.2 : п.1) | 53,75 | 65,52 | 77,88 | 11,77 | 121,90 | 12,36 | 118,86 |

| 4. Среднемесячная заработная плата, руб. | 7,11 | 8,24 | 9,61 | 1,13 | 115,89 | 1,37 | 116,63 |

| 5. Коэффициент опережения (темп роста п.3 : : темп роста п.4) | - | 1,05 | 1,02 | - | - | -0,03 | - |

Из данных таблицы 2.4 видно, что в сопоставлении с предыдущим годом производительность труда на предприятии выросла на 11,77 тыс.руб./чел. или на 21,90% в 2007 году и на 12,36 тыс.руб./чел. или на 18,86% в 2008 году. Следовательно, трудовые ресурсы предприятия стали использоваться более эффективно. При этом был отмечено росте среднемесячной заработной платы, в результате которого по итогам 2008 года средний заработок на предприятии составил 9,61 тыс.руб., что ниже, чем в среднем по городу. Именно этим вызвано в первую очередь высокий уровень текучести персонала. Темпы роста производительности труда оказались в исследуемом периоде выше, чем темпы роста заработной платы, о чем свидетельствует значение коэффициента опережения выше единицы. Следовательно, средства на оплату труда на предприятии использовались эффективно. Далее обратимся к анализу эффективности использования основных фондов. В таблице 2.5 представлен анализ состава, структуры и динамики основных фондов МУП «Электросеть» за исследуемый период.

Таблица 2.5. Анализ состава, структуры, динамики основных фондов МУП «Электросеть»| Наименование | 2006 г. | 2007 г. | 2008 г. | Абсолютные изменения, тыс. руб. | ||||

| тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | 2007 г. к 2006 г. | 2008 г. к 2007 г. | |

| Здания и сооружения | 66649 | 20,64 | 88997 | 24,71 | 1240 | 3,42 | 22348 | -87757 |

| Сооружения и передаточные устройства | 208732 | 64,64 | 221127 | 61,40 | 2217 | 6,12 | 12395 | -218910 |

| Машины и оборудование | 24590 | 7,61 | 20165 | 5,60 | 19257 | 53,14 | -4425 | -908 |

| Транспортные средства | 13261 | 4,11 | 15654 | 4,35 | 12120 | 33,44 | 2393 | -3534 |

| Производственный и хозяйственный инвентарь | 659 | 0,20 | 6290 | 1,75 | 967 | 2,67 | 5631 | -5323 |

| Другие виды основных средств | 9026 | 2,80 | 7930 | 2,20 | 438 | 1,21 | -1096 | -7492 |

| Итого | 322917 | 100,00 | 360163 | 100,00 | 36239 | 100,00 | 37246 | -323924 |

| в т.ч. активная часть | 47536 | 14,72 | 50039 | 13,89 | 32782 | 90,46 | 2503 | -17257 |

Из данных таблицы 2.5 видно, что за исследуемый период сумма основных фондов предприятия существенно сократилась. Это произошло в 2008 году в связи с тем, что большая часть зданий, сооружений и передаточных сетей предприятия было передано на баланс муниципалитета.

В 2007 году было отмечено увеличение суммы основных фондов на 37246 тыс.руб., а в 2008 году – снижение на 323924 тыс.руб.

Прирост основных средств в 2007 году был в первую очередь обеспечен за счет роста стоимости зданий и сооружений, а также передаточных устройств. Снижение стоимости основных фондов в 2008 году было обеспечено сокращением по тем же статьям.

Структура основных фондов предприятия за исследуемый период также существенно изменилась: если в 2006 и 2007 гг. основную долю занимали сооружения и передаточные устройства, а также здания и сооружения, то в 2008 году ситуация изменилась и основной статьей основных фондов стали машины и оборудование. В итоге существенно выросла доля активной части в общем объеме основных фондов МУП «Электросеть»: по итогам 2008 года она составила более 90%, в то время как в 2006-2007 гг. не достигала 15%.

Показатели обеспеченности предприятия основными фондами, а также показатели эффективности их использования представлены в таблице 2.6.

Таблица 2.6. Показатели эффективности использования основных фондов МУП «Электросеть»

| Показатели | 2006 г. | 2007 г. | 2008 г. | Абсолютные изменения | |

| 2007 г. к 2006 г. | 2008 г. к 2007 г. | ||||

| Фондовооруженность, тыс.руб./чел. | 345,74 | 379,12 | 33,03 | 33,38 | -346,08 |

| Механовооруженность, тыс. руб./чел. | 50,90 | 52,67 | 29,88 | 1,78 | -22,79 |

| Фондоотдача, руб./руб. | 0,16 | 0,17 | 2,36 | 0,02 | 2,18 |

| Фондоотдача активной части, руб./руб. | 1,06 | 1,24 | 2,61 | 0,19 | 1,36 |

| Фондорентабельность, руб./руб. | -0,01 | 0,00 | -0,10 | 0,00 | -0,09 |

| Фондоемкость, руб./руб. | 6,43 | 5,79 | 0,42 | -0,65 | -5,36 |

Как видно из данных таблицы 2.6, в сравнении с предыдущим годом в 2007 году основные фонды предприятия стали использоваться более эффективно, при этом возросла обеспеченность персонала предприятия основными фондами, в том числе в их активной части.

В 2008 году ситуация изменилась: в связи со значительным уменьшением суммы основных фондов эффективность их использования существенно возросла, однако одновременно было отмечено значительное уменьшение обеспеченности предприятия основными фондами.

В целом значения эффективности использования основных фондов в 2006 и 2007 гг. является весьма низкими, что связано с отраслевой принадлежностью предприятия. Показали фондорентабельности имеют отрицательное значение во всех трех исследуемых периодах, поскольку деятельности МУП «Электросеть» носит убыточный характер.

Таким образом, по результатам анализа можно сделать вывод о том, что произошедшие изменения в динамике и структуре основных фондов положительно сказались на эффективности их использования.

Далее проведем анализ эффективности использования материальных ресурсов и представим его результаты в таблице 2.7.

Таблица 2.7. Показатели эффективности использования материальных ресурсов МУП «Электросеть»

| Показатели | 2006 г. | 2007 г. | 2008 г. | 2008 г. к 2006 г., | 2008 г. к 2007 г. |

| Выручка от выполненных работ, тыс.руб. | 50202 | 62246 | 85434 | 12044 | 23188 |

| Прибыль, убыток, тыс. руб. | -1710 | -1490 | -3514 | 220 | -2024 |

| Материальные затраты, тыс.руб. | 22178,05 | 28052,54 | 36208,34 | 5874,49 | 8155,80 |

| Прибыль на рубль материальных затрат, руб. | -0,08 | -0,05 | -0,10 | 0,02 | -0,04 |

| Материалоотдача, руб. | 2,26 | 2,22 | 2,36 | -0,04 | 0,14 |

| Материалоемкость, руб. | 0,44 | 0,45 | 0,42 | 0,01 | -0,03 |

Из данных таблицы 2.7 видно, что общая сумма материальных затрат предприятия за исследуемый период выросла: на 5874 тыс.руб. в 2007 году и на 8155,80 тыс.руб. в 2008 году. При этом в расчете на рубль материальных затрат предприятием был получен убыток.

Уровень материалоотдачи снизился на 0,04 рубля в 2007 году и вырос на 14 копейки в 2008 году. В целом за период динамика показатели положительна. В результате материалоемкость деятельности предприятия сократилась с 0,44 до 0,42 рублей в расчете на рубль выручки.

Похожие работы

... и анализ дебиторской задолженности; - создать резерв по сомнительным долгам; - повысить рентабельность продукции за счет выпуска нового вида изделий. 3 Мероприятия, направленные на повышение финансовой устойчивости предприятия ООО «Энергоремонт» 3.1 Политика ускорения расчетов Для улучшения финансового состояния предприятия необходимо четко контролировать и управлять дебиторской ...

0 комментариев