Коэффициент привлечения показывает, сколько заемных средств привлекло предприятие на 1 рубль собственных средств, вложенных в активы

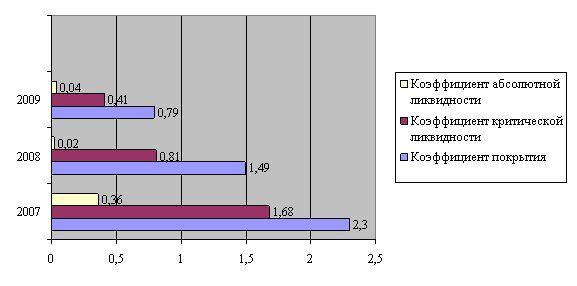

Коэффициент текущей ликвидности (покрытия) позволяет установить, в какой степени текущие активы покрывают краткосрочные обязательства

Продолжительность одного оборота кредиторской задолженности характеризует средний срок возврата долгов предприятием

Особенности хозяйственной деятельности предприятий городского хозяйства и пути ее повышения

Анализ финансовых результатов, деловой активности и рентабельности

Анализ себестоимости

Расширение перечня дополнительных платных услуг

Расчет совокупного экономического эффекта от реализации предложенных мероприятий

Навигация

Повышение эффективности хозяйственной деятельности МУП "Электросеть" г. Череповца

Повышение эффективности хозяйственной деятельности МУП "Электросеть" г. Череповца

128064

знака

18

таблиц

6

изображений

Оглавление

Введение 1. Теоретические основы эффективности хозяйственной деятельности предприятия 1.1 Понятие эффективности хозяйственной деятельности предприятия и роль экономического анализа в ее оценке 1.2 Методика экономического анализа хозяйственной деятельности предприятия1.3 Особенности хозяйственной деятельности предприятий городского хозяйства и пути ее повышения

2. Анализ и оценка хозяйственной деятельности МУП «Электросеть» 2.1 Общая характеристика МУП «Электросеть» 2.2 Анализ финансового состояния2.3 Анализ финансовых результатов, деловой активности и рентабельности

2.4. Анализ эффективности использования ресурсов2.5 Анализ себестоимости

3. Пути совершенствования хозяйственной деятельности МУП «Электросеть» 3.1 Снижение потерь электроэнергии в электрических сетях3.2 Расширение перечня дополнительных платных услуг

3.3 Расчет совокупного экономического эффекта от реализации предложенных мероприятий

Заключение Список использованных источниковВведение В современных условиях хозяйствования, характеризующихся экономической нестабильностью, жесткой конкуренцией между предприятиями, характерно повышенное внимание к проблеме эффективности производства, как с позиции самих хозяйствующих субъектов на всех уровнях экономики (предприятие, отрасль, регион) в целях корректировки управления и планирования, так и со стороны внешних для объекта институтов (инвестиционных и регулирующих), для определения экономического статуса, положения данного предприятия в экономической системе страны [24, с.11]. Экономическая эффективность — сложная категория экономической науки. Она пронизывает все сферы практической деятельности человека, все стадии общественного производства, является основой для построения количественных критериев ценности принимаемых решений. Такие наиболее существенные характеристики хозяйственной деятельности, как целостность, многомерность, динамичность и взаимосвязанность ее различных сторон, находят отражение через категорию «экономическая эффективность. Решение этих проблем должно быть адекватно рыночным трансформациям внешней среды. Современная экономика требует разработки нового подхода к понятию экономической эффективности, ориентирующейся как на стабильное, так и динамичное состояние предприятия, учета взаимодействия компонентов социальной и экономических структур [19, с.23]. Многообразие проявлений экономической эффективности хозяйственной деятельности промышленных предприятий проявляется в том, что она имеет три стороны проявления: обусловлена ресурсами предприятия, создает возможности для получения прибыли, является результатом профессиональной и успешной компетентной управленческой деятельности. Актуальность темы исследования. Эффективность работы современного предприятия ГХ в условиях переходной экономики должна определяться многофакторным подходом, адаптивными организационно-экономическими инструментами, создающими синергический эффект от взаимодействия материальных, финансовых, трудовых и других ресурсов на корпоративном уровне. Существуют препятствия к выявлению как реальных, так и потенциальных факторов повышения эффективности производства, позволяющих сформировать экономическое пространство для разработки и создания проекта развития предприятия, выбора управленческих решений, их осуществление. В настоящее время на промышленных предприятиях преобладает характер управления, при котором краткосрочные цели продолжают играть большую роль. Такая ситуация, усугубленная хроническим дефицитом оборотных средств, приводит к недоиспользованию возможностей предприятий с одной стороны, и ухудшению функционирования производственного аппарата, с другой. Таким образом, тема дипломного проекта «Разработка и обоснование мероприятий по повышению эффективности хозяйственной деятельности предприятий ГХ на примере МУП «Электросеть» г. Череповца» является актуальной. С этих позиций, особую актуальность приобретает исследование проблем анализа экономической эффективности деятельности предприятия. Методологические аспекты анализа экономической эффективности деятельности предприятия нашли свое отражение в исследованиях отечественных и зарубежных ученых, таких как Абалкин Л.И., Аганбегян А.Г., Абрютина М.С., Ананькина СВ., Артеменко В.Г., Баканов М.И., Балабанов И.Т., Барнгольц СБ., Беллендир М.В., Белобородова В.А., Бухалков М.И., Вакуленко Т.Г., Горбунова ЛИ., Грачев А.В., Данилочкина Н.Г., Донцова Л.В., Герасименко Г.П., Герасимова В.Г., Ефимова О.В., Карлин Т.Р., Клейнер Г.Б., Ковалев А.И., Ковалев Л.П., Ковалев В.В., До настоящего времени не создано единой концепции, позволяющей увязать понятие эффективности с целями предприятия и его функциональных областей, дать обобщающую оценку эффективности деятельности предприятия, не решена задача создания системы ранней диагностики изменений эффективности хозяйственной деятельности, что свидетельствует о необходимости дальнейших исследований по этой проблеме. Все вышеизложенное определило направленность дипломной работы, в которой рассматриваются и решаются перечисленные вопросы. Цель дипломной работы – разработка и экономическое обоснование мероприятий, направленных на повышение эффективности хозяйственной деятельности МУП «Электросеть» г. Череповца. Задачи дипломного исследования заключаются в следующем: - рассмотреть теоретические аспекты оценки и повышения эффективности хозяйственной деятельности предприятия; - провести анализ эффективности хозяйственной деятельности МУП «Электросеть» г.Череповца - разработать и обосновать мероприятия по повышению эффективности хозяйственной деятельности МУП «Электросеть» г.Череповца. Предметом исследования является показатели, характеризующие эффективность хозяйственной деятельности промышленного предприятия и методы их оценки. Объектом исследования является предприятие городского хозяйства МУП «Электросеть» г.Череповца. Информационную базу исследования составила бухгалтерская и управленческая отчетность исследуемого предприятия за 2007-2008 гг., учебные и справочные пособия, публикации в периодической печати и ресурсы Интернет.

1 Теоретические основы эффективности хозяйственной деятельности предприятия 1.1 Понятие эффективности хозяйственной деятельности предприятия и роль экономического анализа в ее оценке

Эффективность хозяйственной деятельности характеризуется сравнительно небольшим кругом показателей. Но на каждый та кой показатель оказывает влияние целая система факторов. Для системного подхода характерны комплексная оценка влияния разноплановых факторов, целевой подход к их изучению. Знание факторов производства, умение определять их влияние на показатели эффективности позволяют воздействовать на уровень показателей посредством управления факторами, создавать механизм поиска резервов.

При комплексном экономическом анализе наряду с общими, или синтетическими показателями рассчитываются частные (аналитические) показатели. Каждый показатель, отражал определенную экономическую категорию, складывается под воздействием вполне определенных экономических и других факторов. Факторы это элементы, причины, воздействующие на данный показатель или на ряд показателей. В таком понимании экономические факторы, как и экономические категории, отражаемые показателями, носят объективный характер. С точки зрения влияния факторов на данное явление или показатель надо различать факторы первого, второго, ..., n-го порядков. Различие понятий показатель и фактор условно, так как практически каждый показатель может рассматриваться как фактор другого показателя более высокого порядка, и наоборот.

От объективно обусловленных факторов надо отличать субъективные пути воздействия на показатели, т.е. возможные организационно-технические мероприятия, с помощью которых можно воздействовать на факторы, определяющие данный показатель [11, с.58].

Факторы в экономическом анализе могут классифицироваться по различным признакам. Так, факторы могут быть общими, т.е. влияющими на ряд показателей, или частными, специфическими для данного показателя. Обобщающий характер многих факторов объясняется связью и взаимной обусловленностью, которые существуют между отдельными показателями.

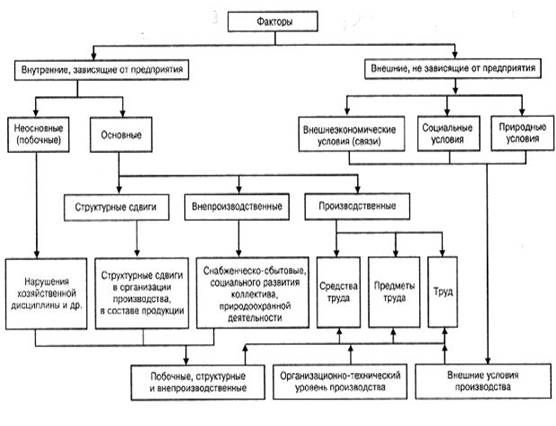

Исходя из задач анализа хозяйственной деятельности важное значение имеет классификация (см. рис. 1.1), в которой факторы делятся на внутренние, или контролируемые предприятием (они, в свою очередь, подразделяются на основные и неосновные), и внешние, малоконтролируемые.

Рис. 1.1. Классификация факторов для анализа результатов деятельности предприятия неконтролируемые

Внутренними основными называются факторы, теоретически определяющие результаты работы предприятия. Внутренние неосновные факторы хотя и влияют на обобщающие показатели, но не связаны непосредственно с сущностью рассматриваемого показателя, например нарушения хозяйственной и технологической дисциплины. Внешние факторы не зависят от деятельности предприятия, но количественно определяют уровень использования производственных и финансовых ресурсов данного предприятия. Классификация факторов и совершенствование методики их анализа позволяют решить важную проблему – очистить основные показатели от влияния внешних в побочных факторов с тем, чтобы показатели, принятые для оценки эффективности деятельности предприятия, объективнее отражали его достижения.

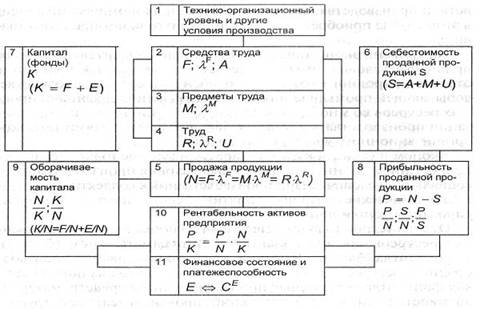

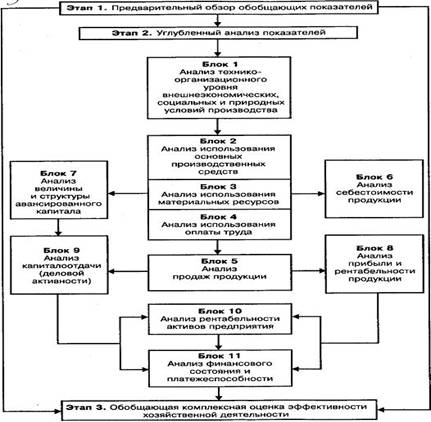

Ценность комплексной классификации факторов состоит в том, что на ее основе можно моделировать хозяйственную деятельность, осуществлять комплексный поиск внутрихозяйственных резервов с целью повышения эффективности производства. Математическое моделирование факторной системы хозяйственной деятельности осуществляется следующим образом: выделяются факторы как элементы системы, изучаются специфика каждого из них, возможности учета и количественного измерения [5, с.50]. Основой факторной системы хозяйственной деятельности предприятия является общая блок-схема формирования основных групп показателей (см. рис. 1.2). Каждый блок этой общей схемы может быть представлен в качестве подсистемы взаимосвязи синтетических и аналитических показателей. На основе этой взаимосвязи формируется собственно классификация факторов, определяющих аналитические и синтетические показатели каждого блока. На основе информационной модели хозяйственной деятельности, т.е. модели формирования экономических факторов и показателей (см. рис. 1.2.), составляется общая блок-схема комплексного экономического анализа, классифицируются факторы и показатели, формализуются связи между ними (см. рис. 1.3).

Комплексный экономический анализ проводится в три этапа:

- предварительный обзор обобщающих показателей (чтение отчетности);

- углубленный анализ всех показателей по блокам в их взаимосвязи;

- по итогам глубокого анализа всех показателей и всех сторон хозяйственной деятельности дается обобщающая оценка эффективности работы предприятия.

Рис. 1.2. Схема формирования экономических показателей

При системном анализе особое внимание уделяется исследованию взаимной связи и обусловленности его отдельных разделов, показателей и факторов производства. Знание факторов производства, их взаимосвязей, умение определить их влияние на отдельные показатели деятельности позволяют воздействовать на уровень показателей посредством управления факторами. Поэтому на четвертом этапе (факторный этап) анализа хозяйственной деятельности определяются все основные взаимосвязи и факторы, дающие количественные характеристики [9, с.62].

Рис. 1.3. Схема анализа основных групп показателей в системе комплексного экономического анализа

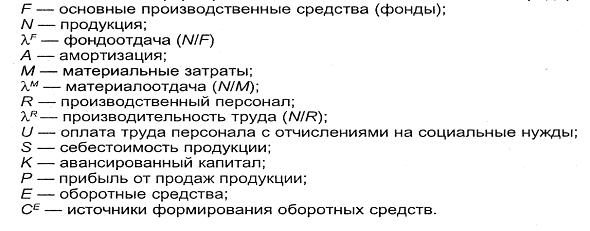

Взаимосвязь показателей блока 1 и блоков 2, 3 и 4 носит, как правило, стохастический характер. Показателей технико-организационного уровня и других условий производства много, но из-за разнообразия этих условий производства нет обобщающего показателя. И прямую связь этих показателей с показателями интенсификации использования производственных ресурсов трудно выявить, хотя теоретический анализ указывает на определенную зависимость показателей интенсификации ресурсов от показателей технико-организационного уровня и других условий производства. Для количественной характеристики этой зависимости применяют методы корреляционно-регрессионного анализа. Взаимосвязь показателей всех остальных блоков носит в основном детерминированный характер, что можно выразить формула ми и расчетами. Рассмотрим более подробно блок 6. Входными здесь будут синтетические показатели блоков 3, 4 и 5: средняя величина основных производственных средств, выход продукции на 1 руб. основных средств (фондоотдача), стоимость потребленных предметов труда, выход продукции на 1 руб. потребленных предметов труда (материалоотдача), средняя численность работающих (персонала) и производительность их труда. Синтетический показатель (выход) блока 6 – объем проданной продукции. Объем продукции определяется ресурсом с минимальным потенциалом, обычно это производственные мощности. Оптимальное планирование требует определения равного потенциала по всем ресурсам при их формировании. Внепроизводственные факторы (связанные со снабжением и сбытом) влияют на объем производства косвенно, через производственные факторы. На использование производственных ресурсов воздействует технико-организационный уровень производства через интенсивные и экстенсивные факторы, определяющие элементарные аналитические показатели потребления ресурсов. Например, таким элементарным показателем использования трудовых ресурсов является средняя норма выработки. Она обусловлена технической и энергетической вооруженностью труда, квалификацией рабочего, уровнем специализации, кооперирования, организацией производства и труда. Таким образом, можно определить бесконечное число факторов, влияющих на данный показатель. На практике обычно ограничиваются рассмотрением конечного числа факторов, которое зависит от того, какой орган управления проводит анализ, от задач самого анализа, технических возможностей. В системе комплексного анализа производственные факторы выявляются с точки зрения их влияния на обобщающие показатели хозяйственной деятельности, но при этом необходимо учитывать и обратную связь, т.е. влияние этих результативных показателей на показатели, характеризующие отдельные стороны работы предприятий. На пятом этапе (расчетно-аналитический этап) строится модель системы на основе информации, полученной на предыдущих этапах. В нее вводят конкретные данные о работе какого-либо предприятия и получают параметры модели в числовом выражении. По форме (см. рис. 1.3) можно представить показатели за предшествующий и предшествующие годы, показатели комплексного бизнес-плана, показатели отчетного года. Методы горизонтального, вертикального, трендового, сравнительного, факторного анализа и анализа финансовых коэффициентов позволят представить картину хозяйственной жизни предприятия, ее уровня по сравнению со средними фактическими данными (нормативами) по стране, отрасли; темпы роста основных показателей; напряженность бизнес-плана; факторы, обусловившие количественную размерность самих показателей и их изменений; неиспользованные резервы, пути роста эффективности хозяйственной деятельности. Компьютерный анализ позволит «работать с моделью», например, определять, как изменение одного показателя (причины) влияет на все другие показатели (следствие), сравнить дополнительные вложения капитала для улучшения одного показателя-причины с повышением эффективности этих вложений, отражаемой в показателях-следствиях [14, с.80]. Завершающий шестой этап (оценочный) анализа работа с моделью с целью объективной оценки результатов хозяйственной деятельности, комплексного выявления резервов для повышения эффективности производства и определения путей совершенствования хозяйственной деятельности. Главная ценность системного экономического анализа состоит в том, что в процессе его проведения строится логико-методологическая схема, соответствующая внутренним связям показателей и факторов, которая открывает широкие возможности для применения электронной вычислительной техники и математических методов. Сначала дается предварительная характеристика хозяйственной деятельности по системе важнейших показателей, затем глубоко анализируются факторы и причины, определяющие эти показатели, выявляются внутрихозяйственные резервы. На основе такого анализа оценивается деятельность предприятия. Для объективной оценки работы отчетные показатели за периоды деятельности корректируются на основе результатов анализа: вычитаются (или прибавляются) суммы, на которые повлияли внешние факторы (изменение цен, тарифов и т.д.), нарушения государственной и хозяйственной дисциплины. Полученные таким путем отчетные показатели полнее характеризуют деятельность предприятия. Именно они сравниваются с показателями предшествующих периодов, плана. Взаимосвязь основных групп показателей хозяйственной деятельности предприятий определяет схему и последовательность проведения их комплексного экономического анализа как совокупности локальных анализов. При этом особое значение имеет объективная основа формирования показателей. При решении вопроса о последовательности комплексного анализа – идти ли от анализа первичных показателей к обобщающим (синтез) или, наоборот, от обобщающих к первичным (собственно анализ) – нельзя не учитывать задачи и цели внутреннего управленческого и внешнего финансового анализа, т.е. возможна различная последовательность при соответствующей практической организации анализа хозяйственной деятельности [16, с.42]. Главное в комплексном анализе – системность, увязка отдельных блоков анализа между собой, анализ взаимосвязи и взаимной обусловленности этих разделов и вывод результатов анализа каждого блока на обобщающие показатели эффективности.

1.2 Методика экономического анализа хозяйственной деятельности предприятияМетодика финансового анализа состоит из трех взаимосвязанных блоков:

1) анализа финансовых результатов деятельности предприятия;

2) анализа финансового состояния;

3) анализа эффективности финансово-хозяйственной деятельности.

Основным источником информации для анализа финансового состояния служит бухгалтерский баланс предприятия (форма №1 годовой и квартальной отчетности). Его значение настолько велико, что анализ финансового состояния нередко называют анализом баланса. Источником данных для анализа финансовых результатов является отчет о финансовых результатах и их использовании (форма №2 годовой и квартальной отчетности). Источником дополнительной информации для каждого из блоков финансового анализа служит приложение к балансу (форма №5 годовой отчетности) [9, с.122]. Основная цель анализа финансового состояния — это не только оценка текущего состояние предприятия, но и отслеживание тех или иных тенденций в изменении основных финансовых показателей, выявление слабых позиций, проведение целенаправленной работы на улучшение этих показателей. Методика анализа финансового состояния предназначена для обеспечения управления финансовым состоянием предприятия и оценки финансовой устойчивости его деловых партнеров в условиях рыночной экономики. Она включает элементы, общие как для внешнего, так и внутреннего анализа. Методика включает следующие блоки анализа: общая оценка финансового состояния и его изменения за отчетный период; анализ финансовой устойчивости предприятия; анализ ликвидности баланса, анализ деловой активности и платежеспособности предприятия. Оценка финансового состояния и его изменения за отчетный период по сравнительному аналитическому балансу, а также анализ показателей финансовой устойчивости составляют исходный пункт, из которого должен логически развиваться заключительный блок анализа финансового состояния. Анализ ликвидности баланса должен оценивать текущую платежеспособность и давать заключение о возможности сохранения финансового равновесия и платежеспособности в будущем. Сравнительный аналитический баланс и показатели финансовой устойчивости отражают сущность финансового состояния. Ликвидность баланса характеризует внешние проявления финансового состояния, которые обусловлены его сущностью. Углубление анализа на основе данных учета приводит к задачам, относящимся преимущественно к внутреннему анализу. Так, исследование факторов финансовой устойчивости вызывает необходимость внутреннего анализа запасов и затрат, а уточнение оценки ликвидности баланса производится с помощью внутреннего анализа состояния дебиторской и кредиторской задолженности [26, с.42].

В ходе анализа для характеристики различных аспектов финансового состояния применяются как абсолютные показатели, так и финансовые коэффициенты, представляющие собой относительные показатели финансового состояния. Последние рассчитываются в виде отношений абсолютных показателей финансового состояния или их линейных комбинаций. Коэффициенты распределения применяются в тех случаях, когда требуется определить, какую часть тот или иной абсолютный показатель финансового состояния составляет от итога включающей его группы абсолютных показателей. Коэффициенты распределения и их изменения за отчетный период, как будет показано ниже, играют большую роль в ходе предварительного ознакомления с финансовым состоянием по сравнительному аналитическому балансу-нетто.

Коэффициенты координации используются для выражения отношений разных по существу абсолютных показателей финансового состояния или их линейных комбинаций, имеющих различный экономический смысл.

Анализ финансовых коэффициентов заключается в сравнении их значении с базисными величинами, а также в изучении их динамики за отчетный период и за ряд лет. В качестве базисных величин используются усредненные по временному ряду значения показателей данного предприятия, относящиеся к прошлым благоприятным с точки зрения финансового состояния периодам, среднеотраслевые значения показателей, значения показателей, рассчитанные по данным отчетности наиболее удачливого конкурента. Кроме того, в качестве базы сравнения могут служить теоретически обоснованные или полученные в результате экспертных опросов величины, характеризующие оптимальные или критические с точки зрения устойчивости финансового состояния значения относительных показателей. Такие величины фактически выполняют роль нормативов для финансовых коэффициентов, хотя методики их расчета в зависимости, например, от отрасли производства пока не создано, поскольку в настоящее время не устоялся и поэтому лишен полноценной системной упорядоченности набор относительных показателей, применяемых для анализа финансового состояния предприятия. Зачастую предлагается избыточное количество показателей. Для точной и полной характеристики финансового состояния предприятия и тенденций его изменения достаточно сравнительно небольшого количества финансовых коэффициентов. Важно лишь, чтобы каждый из этих показателей отражал наиболее существенные стороны финансового состояния.

Система относительных финансовых коэффициентов по экономическому смыслу может быть подразделена на ряд характерных групп:

- показатели финансовой устойчивости;

- показатели ликвидности баланса и платежеспособности.

Параметры ликвидности позволяют определить способность предприятия в течение года оплатить свои краткосрочные долговые обязательства.

Параметры платежеспособности характеризуют степень защищенности интересов кредиторов и инвесторов, имеющих долгосрочные вложения в предприятие.

- показатели деловой активности;

Коэффициенты деловой активности дают возможность оценить эффективность (скорость) использования своих средств предприятием.

- показатели рентабельности;

Показывают относительную характеристику финансовых результатов и эффективность финансово-хозяйственной деятельности предприятия.

С помощью финансовых коэффициентов возможно:

- выявить тенденцию развития предприятия, путем сопоставления фактических значений отчетного и предыдущего периодов;

- выявить наиболее инвестиционную привлекательность предприятия, путем сопоставления финансовых показателей отчетного периода по группе родственных предприятий, относящихся к одной отрасли;

- установить предприятие с высокой степенью финансового риска вероятность банкротства, определить сильные и слабые стороны деятельности предприятия путем сопоставления фактических значений финансовых значений финансовых коэффициентов с их нормативным значением;

- прогнозировать стратегию финансового управления предприятием [6, с.27].

В условиях рынка, когда деятельность предприятия само финансируется, а при недостатке собственных средств осуществляется за счет заемных, важно определить финансовую устойчивость предприятия.

Общая устойчивость предприятия – это такое состояние, когда предприятие стабильно, на протяжении достаточно длительного периода выпускает и реализует конкурентно-способную продукцию, получает чистую прибыль, достаточную для производственного и социального развития предприятия, является ликвидным и кредитоспособным. Таким образом, финансовая устойчивость является комплексным и наиболее важным критерием, характеризующим финансовое состояние предприятия. Определение финансовой устойчивости можно провести по агрегированному балансу предприятия. Баланс предприятия в агрегированном виде предполагает перегруппировку статей бухгалтерского баланса для выделения однородных с точки зрения сроков возврата величин заемных средств.

Для данного блока анализа решающее значение имеет вопрос о том, какие показатели отражают сущность устойчивости финансового состояния. В условиях рынка эта модель имеет следующий вид:

ВОА+ЗЗ+ДЗ+ДС = КР+ДО+ЗК+КЗ, (1.1)

где ВОА – основные средства и вложения;

ЗЗ – запасы и затраты;

ДО – дебиторская задолженность и краткосрочные финансовые вложения;

ДС – денежные средства, и прочие активы;

КР – источники собственных средств;

ДО – долгосрочные обязательства;

ЗК – краткосрочные кредиты и заемные средства;

КЗ – кредиторская задолженность.

Наиболее полно финансовая устойчивость предприятия может быть раскрыта на основе изучения взаимосвязи статей актива и пассива баланса. Между статьями пассива и актива баланса существует тесная взаимосвязь. Каждая статья актива баланса имеет свои источники финансирования. Источники финансирования долгосрочных активов, как правило, является собственный капитал и долгосрочные заемные средства.

Оборотные (текущие) активы образуются за счет, как собственного капитала, так и краткосрочных заемных средств. Желательно, чтобы они были наполовину сформированы за счет собственного, а наполовину – за счет заемного капитала. Тогда обеспечивается гарантия погашения внешнего долга.

В зависимости от источников формирования общую сумму текущих активов (оборотных средств) принято делить на две части:

а) переменную, которая создана за счет краткосрочных обязательств предприятия;

б) постоянный минимум текущих активов (запасов затрат), который образуется за счет собственного капитала.

Недостаток собственного оборотного капитала приводит к увеличению переменной и уменьшению постоянной части текущих актов, что также свидетельствует об усилении финансовой зависимости предприятия и неустойчивости его положения.

Эта зависимость показана в таблице 1.1.

Таблица 1.1. Взаимосвязь активов и пассивов баланса

| Долгосрочные активы (основной капитал) | Собственный основной капитал и долгосрочные активы | |

| Текущие активы (рабочий капитал) | Постоянная часть | Собственный оборотный капитал |

| Переменная часть | Краткосрочный заемный капитал | |

Показатели финансовой устойчивости характеризуют степень риска, связанного со способом формирования структуры собственных и заемных средств, которые используются предприятием для финансирования активов. Они дают возможность измерить степень устойчивости предприятия в финансовом отношении, его возможности продолжать бесперебойно работать.

Финансовая устойчивость предприятия характеризуется с помощью относительных финансовых коэффициентов. Информационная база для их расчета являются статьи актива и пассива бухгалтерского баланса.

Финансовую устойчивость предприятия можно оценить рядом относительных коэффициентов.

Коэффициенты финансовой устойчивости:

1. Коэффициент автономии характеризует уровень общей финансовой независимости предприятия, определяет удельный вес собственного капитала во всем капитале предприятия.

Нормативное ограничение больше 0,5.

Расчетная формула:

![]() , (1.2)

, (1.2)

где СК – собственный капитал;

ВБ – валюта баланса

Коэффициент обеспеченности собственными оборотными средствами в части формирования оборотных активов характеризует долю собственных источников в формировании оборотных активов.

Нормативное ограничение больше или равно 0,1.

Расчетная формула:

![]() ,

(1.3)

,

(1.3)

где СОК - собственный оборотный капитал;

ОА – оборотные активы.

Коэффициент финансовой независимости в части формирования запасов и затрат. Характеризует долю собственных источников в формировании запасов и затрат.

Расчетная формула:

![]() , (1.4)

, (1.4)

где СОК – собственный оборотный капитал;

ЗЗ – запасы и затраты.

Коэффициент маневренности собственного капитала показывает, какая часть собственных средств предприятия находится в мобильной форме, то есть вложена в оборотные активы.

Нормативное значение 0,2-0,5.

Расчетная формула:

![]() , (1.5)

, (1.5)

где СОК – собственный оборотный капитал;

СК – собственный капитал.

Похожие работы

... и анализ дебиторской задолженности; - создать резерв по сомнительным долгам; - повысить рентабельность продукции за счет выпуска нового вида изделий. 3 Мероприятия, направленные на повышение финансовой устойчивости предприятия ООО «Энергоремонт» 3.1 Политика ускорения расчетов Для улучшения финансового состояния предприятия необходимо четко контролировать и управлять дебиторской ...

0 комментариев