Коэффициент привлечения показывает, сколько заемных средств привлекло предприятие на 1 рубль собственных средств, вложенных в активы

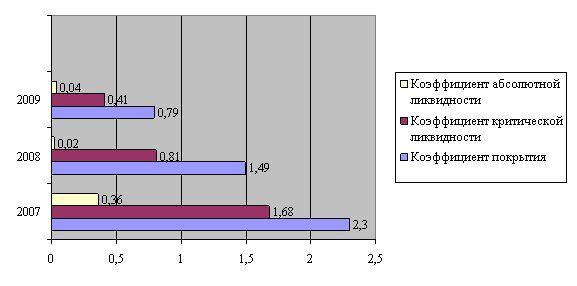

Коэффициент текущей ликвидности (покрытия) позволяет установить, в какой степени текущие активы покрывают краткосрочные обязательства

Продолжительность одного оборота кредиторской задолженности характеризует средний срок возврата долгов предприятием

Особенности хозяйственной деятельности предприятий городского хозяйства и пути ее повышения

Анализ финансовых результатов, деловой активности и рентабельности

Анализ себестоимости

Расширение перечня дополнительных платных услуг

Расчет совокупного экономического эффекта от реализации предложенных мероприятий

Навигация

Коэффициент текущей ликвидности (покрытия) позволяет установить, в какой степени текущие активы покрывают краткосрочные обязательства

Повышение эффективности хозяйственной деятельности МУП "Электросеть" г. Череповца

128064

знака

18

таблиц

6

изображений

3. Коэффициент текущей ликвидности (покрытия) позволяет установить, в какой степени текущие активы покрывают краткосрочные обязательства.

Нормативное значение мин. 2.

Расчетная формула:

![]() , (1.12)

, (1.12)

где ТА – текущие активы;

КО – краткосрочные обязательства.

Деловая активность предприятия в финансовом аспекте проявляется в скорости оборота его денежных средств. Т. о. финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

Проанализировать, насколько эффективно предприятие использует свои средства, позволяют относительные коэффициенты деловой активности. К таким коэффициентам, как правило, относится различные показатели оборачиваемости [26, с.144].

Оборачиваемость средств, вложенных в имущество предприятия, оценивается с помощью:

Скорости оборота – количество оборотов, который совершает за анализируемый период основной и оборотный капитал;

Периода – среднего срока, за который возвращаются в хозяйственную деятельность предприятия денежные средства, вложенные в материальные и нематериальные активы.

Коэффициенты деловой активности:

![]()

![]() 1. Коэффициент оборачиваемости активов показывает, количество совершаемых активами оборотов за анализируемый период.

1. Коэффициент оборачиваемости активов показывает, количество совершаемых активами оборотов за анализируемый период.

Расчетная формула:

![]() ,

(1.13)

,

(1.13)

где ВР – выручка от реализации,

ВАср - средняя величина активов.

![]() Продолжительность одного оборота характеризует продолжительность одного оборота всего авансируемого капитала (активов) в днях.

Продолжительность одного оборота характеризует продолжительность одного оборота всего авансируемого капитала (активов) в днях.

Расчетная формула:

![]() ,

(1.14)

,

(1.14)

где 365 – расчетный период.

К11 - ![]()

![]() коэффициент оборачиваемости активов.

коэффициент оборачиваемости активов.

Коэффициент оборачиваемости внеоборотных активов показывает скорость оборота немобильных активов предприятия за анализируемый год.

Расчетная формула:

![]() , (1.15)

, (1.15)

где ВР – выручка от реализации;

ВАср. – средняя стоимость внеоборотных активов.

4. Продолжительность одного оборота внеоборотных активов в днях характеризует продолжительность одного оборота немобильных активов в днях.

Расчетная формула:

![]() ,

(1.16)

,

(1.16)

где 365 – расчетный период.

К13 - коэффициент оборачиваемости внеоборотных активов ![]()

![]()

5. Коэффициент оборачиваемости оборотных активов показывает скорость оборотов мобильных активов предприятия за анализируемый период.

Расчетная формула:

![]() , (1.17)

, (1.17)

где ОАср - средняя стоимость оборотных активов за расчетный период,

ВР – выручка от реализации.

6. Продолжительность одного оборота оборотных активов выражает продолжительность оборота мобильных активов за анализируемый период, т.е. длительность производственного цикла предприятия.

Расчетная формула:

![]() , (1.18)

, (1.18)

где 365 – расчетный период.

К15 - коэффициент оборачиваемости оборотных активов

7. Коэффициент оборачиваемости материальных запасов и затрат показывает скорость оборота запасов и затрат.

Расчетная формула:

![]() , (1.19)

, (1.19)

где СР – себестоимость реализации товаров;

ЗЗср – средняя стоимость запасов и затрат.

![]() 8. Продолжительность одного оборота запасов и затрат показывает скорость превращения запасов и затрат из материальной в денежную форму. Снижение показателя – благоприятная тенденция.

8. Продолжительность одного оборота запасов и затрат показывает скорость превращения запасов и затрат из материальной в денежную форму. Снижение показателя – благоприятная тенденция.

Расчетная формула:

![]() , (1.20)

, (1.20)

где 365 – расчетный период.

К17 - коэффициент оборачиваемости запасов и затрат.

9. Коэффициент оборачиваемости дебиторской задолженности показывает число оборотов, совершенных дебиторской задолженностью за анализируемый период. При ускорении оборачиваемости происходит снижение значения показателя, что свидетельствует об улучшении расчетов с дебиторами.

Расчетная формула:

![]() , (1.21)

, (1.21)

где ВР – выручка от реализации;

ДЗср. – дебиторская задолженность.

10. Продолжительность одного оборота дебиторской задолженности характеризует средний срок погашения дебиторской задолженности. Снижение показателя – благоприятная тенденция.

Расчетная формула:

![]() , (1.22)

, (1.22)

где 365 – расчетный период;

К19 - коэффициент оборачиваемости денежных средств и средств в расчетах (дебиторская задолженность).

11. Коэффициент оборачиваемости собственного капитала отражает активность собственного капитала. Рост в динамике означает повышение эффективности использования собственного капитала.

Расчетная формула:

![]() , (1.23)

, (1.23)

где ВР – выручка от реализации;

СКср – средняя стоимость расчетного капитала за расчетный период.

12. Продолжительность одного оборота собственного капитала характеризует скорость оборота собственного капитала. Снижение показателя в динамике отражает благоприятную для предприятия тенденцию.

Расчетная формула:

![]() , (1.24)

, (1.24)

где 365 – расчетный период.

К21 - коэффициент оборачиваемости капитала

13. Коэффициент оборачиваемости кредиторской задолженности показывает скорость расчетов с кредиторами. Ускорение неблагоприятно сказывается на ликвидности предприятия.

Расчетная формула:

![]() ,

(1.25)

,

(1.25)

где ВР – выручка от реализации,

КЗср – коэффициент оборачиваемости собственного капитала.

Похожие работы

... и анализ дебиторской задолженности; - создать резерв по сомнительным долгам; - повысить рентабельность продукции за счет выпуска нового вида изделий. 3 Мероприятия, направленные на повышение финансовой устойчивости предприятия ООО «Энергоремонт» 3.1 Политика ускорения расчетов Для улучшения финансового состояния предприятия необходимо четко контролировать и управлять дебиторской ...

0 комментариев