Коэффициент привлечения показывает, сколько заемных средств привлекло предприятие на 1 рубль собственных средств, вложенных в активы

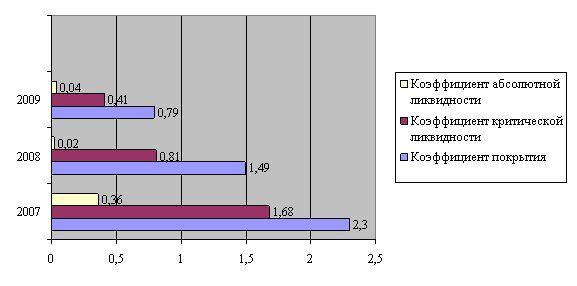

Коэффициент текущей ликвидности (покрытия) позволяет установить, в какой степени текущие активы покрывают краткосрочные обязательства

Продолжительность одного оборота кредиторской задолженности характеризует средний срок возврата долгов предприятием

Особенности хозяйственной деятельности предприятий городского хозяйства и пути ее повышения

Анализ финансовых результатов, деловой активности и рентабельности

Анализ себестоимости

Расширение перечня дополнительных платных услуг

Расчет совокупного экономического эффекта от реализации предложенных мероприятий

Навигация

Продолжительность одного оборота кредиторской задолженности характеризует средний срок возврата долгов предприятием

Повышение эффективности хозяйственной деятельности МУП "Электросеть" г. Череповца

128064

знака

18

таблиц

6

изображений

14. Продолжительность одного оборота кредиторской задолженности характеризует средний срок возврата долгов предприятием.

Расчетная формула:

![]() , (1.26)

, (1.26)

где 365 – расчетный период.

К23 - коэффициент оборачиваемости кредиторской задолженности

По динамике показателей деловой активности можно судить о положении дел на предприятии, об эффективности работы служб, планировании потребностей в тех или иных ресурсах, т.е. службы снабжения маркетинга, правильности выбора клиентов, форм расчетов с поставщиками и покупателями, своевременности взимания и погашения долгов.

Общий коэффициент оборачиваемости имущества отражает эффективность использования имеющихся средств, независимо от их источников. Он определяет, сколько раз в году совершается полный цикл производства и обращения, приносящий прибыль или определяет, сколько денежных единиц реализованной продукции перенесла каждая единица активов (имущества предприятия).

Финансовые показатели оборачиваемости имеют важное значение для любого предприятия:

- во-первых, от скорости оборота авансированных средств зависит объем выручки от реализации;

- во-вторых, с размером выручки от реализации, а следовательно, и с оборачиваемостью активов связана относительная величина коммерческих и управленческих расходов, чем быстрее оборот, тем меньше на каждый оборот приходится этих расходов;

- в-третьих, ускорение оборота на определенной стадии, индивидуального кругооборота фондов предприятия приводит к ускорению оборота и на других стадиях производственного цикла (на стадиях снабжения производства, сбыта и расчетов за готовую продукцию).

Скорость оборота средств – это комплексный показатель организационно-технического уровня производственно-хозяйственной деятельности. Увеличение числа оборотов достигается за счет сокращения времени производства и времени обращения. Чтобы его сократить, надо совершенствовать технологию, автоматизировать труд и т.д. Различные виды активов имеют различную скорость оборота. Длительность нахождения средств в обороте определяется совокупным влиянием ряда разнонаправленных факторов внешнего и внутреннего характера.

В тоже время период нахождения средств в обороте в значительной степени определяется внутренними условиями деятельности предприятия и, в первую очередь, эффективностью стратегии управления его активами. Действительно, в зависимости от применяемой ценовой политики, сформированной структуры активов, используемой методики оценки товарно-материальных запасов, конкурентоспособности выпускаемой продукции, системы расчетов предприятие имеет большую или меньшую свободу воздействия на длительность оборота своих активов.

Ускорить оборачиваемость капитала можно путем интенсификации производства, более полного использования трудовых и материальных ресурсов, недопущения сверхнормативных запасов товарно-материальных ценностей, отвлечения средств в дебиторскую задолженность, создания вспомогательных производств и промыслов [5, с.86].

Поскольку получение прибыли является обязательным условием коммерческой деятельности, а финансовая устойчивость предприятия в значительной мере определяется размером полученной прибыли, анализ финансовых результатов становится весьма актуальным.

Анализ финансовых результатов деятельности предприятия включает:

Изучение изменений каждого показателя за отчетный период по сравнению с базисным периодом (горизонтальный анализ);

Структурный анализ соответствующих статей (в процентах);

Исследование влияния отдельных факторов на прибыль (факторный анализ). Расчет аналитических показателей проводится на основании отчета о прибылях и убытках (форма №2).

Рентабельность – это относительный показатель уровня доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных уровней направлений деятельности (производственной, коммерческой, инвестиционной и т.д.). Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, т.к. их величина показывает соотношение эффекта с наличными и потребленными ресурсами. Показатели рентабельности используют как инструмент в инвестиционной политике и ценообразовании.

Для определения рентабельности предприятия применяют ряд показателей, отражающих эффективность финансово-хозяйственной деятельности предприятия.

Рассмотрим финансовые коэффициенты рентабельности.

Рентабельность продаж показывает, сколько прибыли приходится на единицу реализованной продукции.

Расчетная формула:

![]() , (1.27)

, (1.27)

где Пр – прибыль ;

ВР – выручка от реализации.

Рентабельность основной деятельности показывает степень выгодности производства продукции, то есть, сколько прибыли получает предприятие на каждый рубль затрат.

Расчетная формула:

![]() , (1.28)

, (1.28)

где Пр – прибыль,

Ср – затраты на производство продукции.

Рентабельность всего капитала

Показывает эффективность использования всего имущества (управления предприятием в сфере производственной деятельности).

Расчетная формула:

![]() , (1.29)

, (1.29)

где ЧП – чистая прибыль;

ВБср – Валюта баланса средняя.

Рентабельность производственных фондов показывает величину прибыли предприятия на каждый рубль, вложенный в производственные фонды.

Расчетная формула:

![]() , (1.30)

, (1.30)

где ПБ – прибыль балансовая;

ПФср – средняя за период величина производственных запасов.

Рентабельность собственного капитала показывает эффективность использования собственного капитала.

Расчетная формула:

![]() ,

(1.31)

,

(1.31)

где ЧП – чистая прибыль,

СК – собственный капитал.

Чистая прибыль на 1 рубль оборота показывает, какая сумма прибыли приходится на каждый вырученный рубль

Расчетная формула:

![]() , (1.32)

, (1.32)

где ЧП – чистая прибыль,

ВР – выручка от реализации.

Похожие работы

... и анализ дебиторской задолженности; - создать резерв по сомнительным долгам; - повысить рентабельность продукции за счет выпуска нового вида изделий. 3 Мероприятия, направленные на повышение финансовой устойчивости предприятия ООО «Энергоремонт» 3.1 Политика ускорения расчетов Для улучшения финансового состояния предприятия необходимо четко контролировать и управлять дебиторской ...

0 комментариев