Показники ефективності

Перспективи розвитку важкого машинобудування

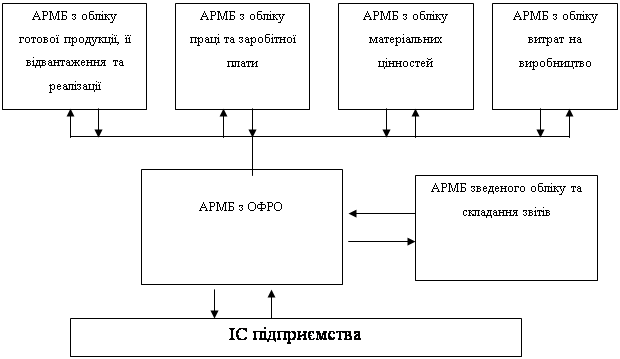

Формування показників діяльності підприємства

Склад, чисельність та заробіток персоналу цеху

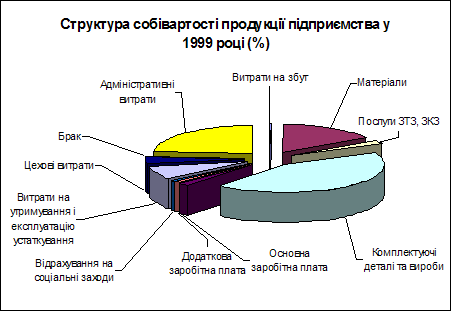

Розрахуємо собівартість 1 т і всієї продукції у табл. 2.3

Розрахунок ефективності виробництва продукції та використання основних фондів

Виробнича потужність підприємства

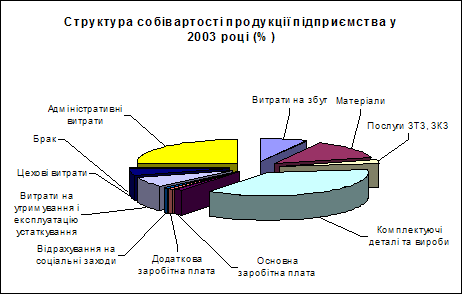

Розрахуємо собівартість 1 т і всієї продукції у табл. 3.3

Розрахунок ефективності виробництва продукції та використання основних фондів

Навигация

Розрахунок ефективності виробництва продукції та використання основних фондів

Планування економічних показників машинобудівного підприємства

50491

знак

38

таблиц

0

изображений

2.5 Розрахунок ефективності виробництва продукції та використання основних фондів

а) фактична рентабельність продукції

Рентабельність – відносний показник ефективності єдино часових та поточних затрат.

|

| (2.12) |

де Ц – ціна даного виду продукції;

С – собівартість цієї продукції.

![]()

б) обчислюється фактична сума прибутку на весь річний обсяг:

|

| (2.13) |

Пф=(3647,47 – 3541,02)*2025,75=215641,09 тис. грн

в) обчислюється фактична ефективність капіталу (норма прибутку на капітал):

|

| (2.14) |

,

,де ОФзаг – загальна вартість усіх груп основних виробничих фондів (табл. 2.1).

![]()

2.6 Проведемо розрахунки для контрактної продукції

Вкотр=Веф, де

Веф= , тис. т,

, тис. т,

Вконтр=![]() =2124,49 тис. т;

=2124,49 тис. т;

Собівартість контрактної продукції:

Сконтр= , грн. 1т, де

, грн. 1т, де

ОД – додаткові одноразові витрати на удосконалення технології, грн

Сконтр=![]() =

=

=3508,36 грн

Контрактна рентабельність:

R=![]() = 3,97%;

= 3,97%;

Прибуток від контрактного обсягу продаж:

Пконтр=(Ц-Сконтр)*Вконтр= 295543,54 тис. грн

Норма прибутку на додаткові капіталовкладення:

Ндод=![]() = 15,7%

= 15,7%

Таким чином, розрахувавши необхідні показники, можемо зробити висновки. Так як на даному підприємстві працює більше, ніж 1000 працівників, то можемо сказати, що це велике підприємство, та безупинне, бо працює 7 днів на тиждень. Підприємство отримує прибутки так як фактичний обсяг виробництва перевищує його критичний обсяг.

Що стосується рентабельності підприємства, то можна сказати, що він досить низький (3%) як і фактична ефективність підприємства (12,2%). Тому підприємству слід звернути увагу на ці показники та вжити відповідних заходів.

3. Вдосконалення виробничо-господарської діяльності підприємства

Для підвищення ефективності нашого виробництва ми впровадили такі заходи:

– розширили обсяг виробництва продукції внаслідок вводу в дію ще одного додаткового агрегату, техніко-економічні показники якого повністю співпадають з аналогічними показниками наявного устаткування;

– удосконалили технології виробництва продукції, за рахунок чого досягли:

а) зменшення норми витрат:

– сировини на 8%;

– основних матеріалів на 19%;

– електроенергії на 6%.

б) застосування більш дешевих допоміжних матеріалів, ціна нижче фактичної на 4%.

в) удосконалення використання головного технологічного устаткування, що дозволяє підвищити коефіцієнт використання потужності до 0,9.

Впровадження намічених заходів потребує:

– додаткових капіталовкладень на придбання головного технологічного устаткування (+![]() К), що дорівнює вартості додаткової одиниці устаткування;

К), що дорівнює вартості додаткової одиниці устаткування;

– додаткових одноразових витрат на удосконалення технології;

– додаткової чисельності основних виробничих робітників (![]() ), що дорівнює чисельності основних виробничих робітників, необхідних для обслуговування додаткової одиниці устаткування на протязі доби тощо.

), що дорівнює чисельності основних виробничих робітників, необхідних для обслуговування додаткової одиниці устаткування на протязі доби тощо.

Тому розрахуємо показники з урахуванням ціх змін:

Похожие работы

... досягненні не менш 80–90% сертифікованих робіт. Цим буде покладений початок сертифікації кваліфікаційного рівня всього персоналу підприємства. На рішення цих основних задач спрямований новий мотиваційний механізм стимулювання ефективної праці робітників. Корпоративна система керування мотивацією високих результатів роботи передбачає наступні основні напрямки: – подальшу роботу з реструктуризац ...

Підвищення ефективності використання ОВФ в часі і вплив його на господарську діяльність підприємства

... відрахувань. Тоді, Квс = 8,10 /(5,40 х 0,088) = 17,045 (грн./грн.) По узагальнюючим показникам можна зробити висновок, що ОВФ використовуються досить ефективно, особливо їх активна частина. Розділ 3. Заходи по підвищенню ефективності використання ОВФ підприємства в часі. Методичні рекомендації по економічному обгрунтуванню заходів по поліпшенню використання ОВФ на підприємстві в часі. ...

... груп основних засобів становить їхню структуру. Поліпшення структури основних засобів, передовсім підвищення питомої ваги активної їх частини, сприяє зростанню виробництва, зниженню собівартості продукції, збільшенню грошових нагромаджень підприємства. Необхідною умовою правильного обліку й планування відтворення основних фондів підприємств є їхня класифікація. Найбільше економічне значення має ...

... рішень, зв’язаних із регулюванням витрат і з питань інвестиційної діяльності підприємства. Отже, управлінський облік це формування інформації для управління витратами з метою підвищення ефективності функціонування підприємства. Причому, відповідно до Закону «Про бухгалтерський облік і фінансову звітність в Україні», підприємства вправі самостійно обирати систему і форми ведення управлінського ...

0 комментариев