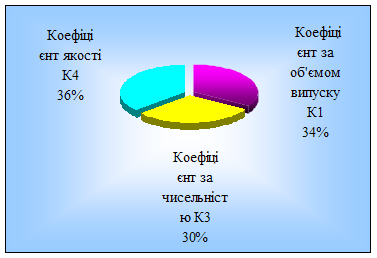

Показники ефективності

Перспективи розвитку важкого машинобудування

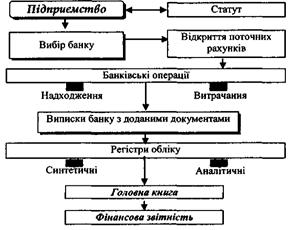

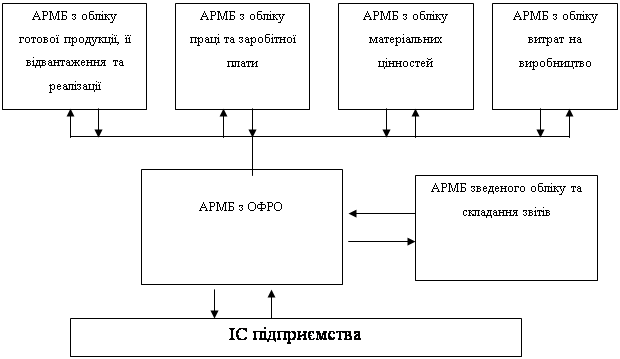

Формування показників діяльності підприємства

Склад, чисельність та заробіток персоналу цеху

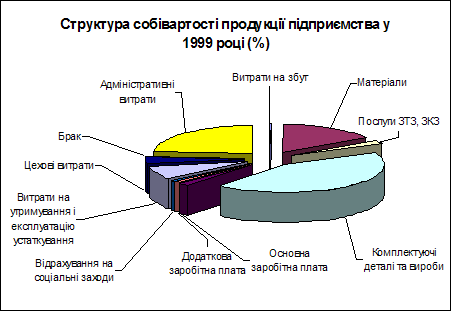

Розрахуємо собівартість 1 т і всієї продукції у табл. 2.3

Розрахунок ефективності виробництва продукції та використання основних фондів

Виробнича потужність підприємства

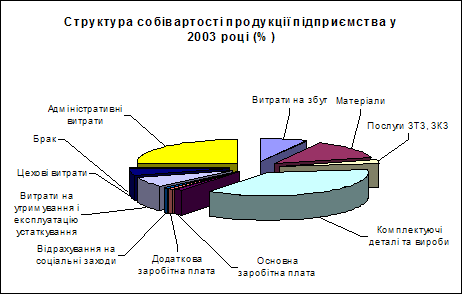

Розрахуємо собівартість 1 т і всієї продукції у табл. 3.3

Розрахунок ефективності виробництва продукції та використання основних фондів

Навигация

Розрахуємо собівартість 1 т і всієї продукції у табл. 2.3

Планування економічних показників машинобудівного підприємства

50491

знак

38

таблиц

0

изображений

2.3 Розрахуємо собівартість 1 т і всієї продукції у табл. 2.3

Таблиця 2.3.

| № з/п | Калькуляційні статті | Ціна за одиницю ресурсів, грн. | Витрати | ||||

| На одиницю продукції | На річний обсяг виробництва | ||||||

| у натуральному вимірюванні | сума, грн. | у натуральному вимірюванні | сума, тис. грн. | ||||

| 1. | Сировина | 580 | 3 | 1740 | 6077250 | 3524805 | |

| 2. | Основні матеріали | 110 | 0,6 | 66 | 1215450 | 133699,5 | |

| 3. | Допоміжні матеріали | 1100 | 0,03 | 33 | 60772,5 | 66849,75 | |

| 4. | Напівфабрикат та комплектуючи | ||||||

| 5. | Зворотні відходи (відраховуються) | ||||||

|

| Разом за відрахуванням відходів (статті 1ч5) |

|

| 1839 |

| 3725354,25 | |

| 6. | Паливо | 1000 | 1,0 | 1000 | 2025750 | 2025750 | |

| 7. | Електроенергія | 0,32 | 20 | 6,4 | 40515000 | 12964,8 | |

| 8. | Пара | 1,7 | 7 | 11,9 | 14180250 | 24106,4 | |

| 9. | Вода | 0,4 | 7 | 2,8 | 14180250 | 592,1 | |

| 10. | Стисле повітря | ||||||

| Разом (статті 6ч10) |

|

| 1021,1 |

| 2063413,33 | ||

| 11. | Основна заробітна плата виробничих робітників | 4,4 | 8964,7 | ||||

| 12. | Додаткова заробітна плата виробничих робітників, 10% | 0,44 | 896,5 | ||||

| 13. | Відрахування із заробітної плати до фондів | 1,9 | 3944,4 | ||||

| 14. | Витрати на розвиток виробництва | 246,8 | 500000 | ||||

| 15. | Витрати на утримання та експлуатацію устаткування (без амортизації) | 10,36 | 21000 | ||||

| 16. | Амортизація виробничого устаткування | 75,9 | 153780 | ||||

| 17. | Знос пристосувань цільового призначення та інші спеціальні витрати | 253,74 | 514000 | ||||

| 18. | Цехові витрати | 32,09 | 65000 | ||||

|

| Разом цехова собівартість |

|

| 3485,73 |

| 7056353,18 | |

| 19. | Загальногосподарські витрати | 55,29 | 112000 | ||||

| 20. | Попутна продукція (відраховується) | ||||||

|

| Усього: виробнича собівартість |

|

| 3541,02 |

| 7168353,18 | |

| 21. | Довідково: ціна за одиницю продукції (визначається за методом «середні витрати + прибуток)» | (3541,02 + 106,63)= 3647,47 | |||||

На підставі наведеної в таблицях 2.1; 2.2; і 2.3. інформації виконаємо аналітичні розрахунки головних показників фактичної роботи цеху:

а) сума змінних витрат у собівартості продукції.

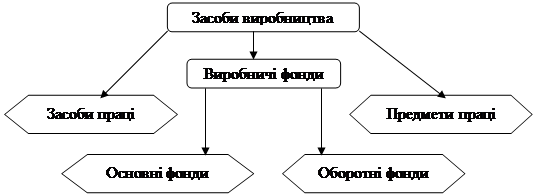

Виробничі витрати – це фактичні витрати виробника на придбання й використання всіх необхідних умов виробництва, які забезпечують досягнення кінцевого результату господарської діяльності.

Змінні витрати – це витрати, величина яких знаходиться у залежності від зміни обсягу виробництва.

|

| (2.7) |

де ВЗi – витрати i-ої статті змінних витрат на виробництво продукції.

![]() У пит. змін.= 1839 + 1021,1 + 4,4 + 0,44 + 1,9 =2866,84 грн/т

У пит. змін.= 1839 + 1021,1 + 4,4 + 0,44 + 1,9 =2866,84 грн/т

У змін. = 3725354,25+ 2063413,33+ 8964,7+ 896,5 + 3944,4 = 5802573,18 тис. грн.

б) сума постійних витрат у собівартості продукції без амортизації:

Постійні витрати – це витрати, величина яких не залежить від зміни обсягу виробництва.

|

| (2.8) |

де ВПj – витрати j-ої статті постійних витрат у собівартості продукції.

Упит.пост = 246,8 + 10,36 + 253,74 + 32,09 + 55,29 = 598,28 грн/т

Упост = 5000+21000+514000+65000+112000=1212000 тис. грн.

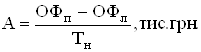

Загальна сума річних відрахувань на амортизацію (напівпостійні витрати)

Амортизація основних фондів – це систематичний розподіл вартості основних фондів, які підлягають зношуванню, під час строку його корисного використовування.

|

| (2.9) |

де ОФп, ОФл – відповідно первісна та ліквідаційна вартість основних фондів;

Тн – нормативний строк служби основних фондів.

![]() тис грн.

тис грн.

![]()

Собівартість – це поточні витрати на виробництво і реалізацію продукції в грошовому виразі.

Виробнича собівартість продукції (С) визначається за формулою:

|

| (2.10) |

Спит=2866,84 + 598,28 + 75,9 = 3541,02 грн

С = 5802573,18 + 1212000 + 153780 = 7168353,18 грн

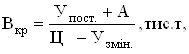

1.4. На підставі одержаної калькуляції розрахуємо критичний обсяг продаж (Вкр) для умов діючого цеху:

|

| (2.11) |

де Упост – сума умовно-постійних витрат на виробництво річного обсягу продукції, тис. грн.

А – сума річних відрахувань на амортизацію, тис. грн.;

Узмін – сума умовно-змінних витрат, що припадає на одиницю продукції (грн./1т, грн./1м3 та ін.);

Ц – ціна одиниці продукції.

![]()

Похожие работы

... досягненні не менш 80–90% сертифікованих робіт. Цим буде покладений початок сертифікації кваліфікаційного рівня всього персоналу підприємства. На рішення цих основних задач спрямований новий мотиваційний механізм стимулювання ефективної праці робітників. Корпоративна система керування мотивацією високих результатів роботи передбачає наступні основні напрямки: – подальшу роботу з реструктуризац ...

Підвищення ефективності використання ОВФ в часі і вплив його на господарську діяльність підприємства

... відрахувань. Тоді, Квс = 8,10 /(5,40 х 0,088) = 17,045 (грн./грн.) По узагальнюючим показникам можна зробити висновок, що ОВФ використовуються досить ефективно, особливо їх активна частина. Розділ 3. Заходи по підвищенню ефективності використання ОВФ підприємства в часі. Методичні рекомендації по економічному обгрунтуванню заходів по поліпшенню використання ОВФ на підприємстві в часі. ...

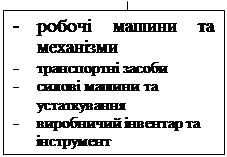

... груп основних засобів становить їхню структуру. Поліпшення структури основних засобів, передовсім підвищення питомої ваги активної їх частини, сприяє зростанню виробництва, зниженню собівартості продукції, збільшенню грошових нагромаджень підприємства. Необхідною умовою правильного обліку й планування відтворення основних фондів підприємств є їхня класифікація. Найбільше економічне значення має ...

... рішень, зв’язаних із регулюванням витрат і з питань інвестиційної діяльності підприємства. Отже, управлінський облік це формування інформації для управління витратами з метою підвищення ефективності функціонування підприємства. Причому, відповідно до Закону «Про бухгалтерський облік і фінансову звітність в Україні», підприємства вправі самостійно обирати систему і форми ведення управлінського ...

0 комментариев