Показники ефективності

Перспективи розвитку важкого машинобудування

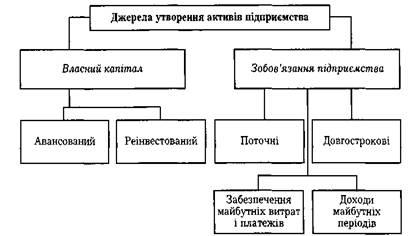

Формування показників діяльності підприємства

Склад, чисельність та заробіток персоналу цеху

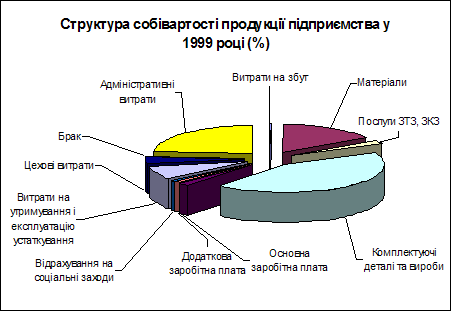

Розрахуємо собівартість 1 т і всієї продукції у табл. 2.3

Розрахунок ефективності виробництва продукції та використання основних фондів

Виробнича потужність підприємства

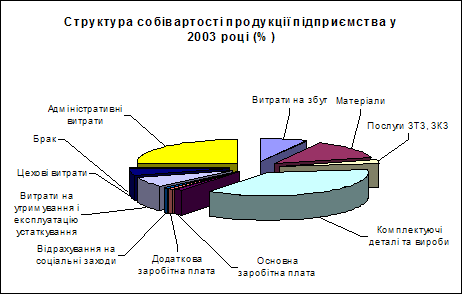

Розрахуємо собівартість 1 т і всієї продукції у табл. 3.3

Розрахунок ефективності виробництва продукції та використання основних фондів

Навигация

Формування показників діяльності підприємства

Планування економічних показників машинобудівного підприємства

50491

знак

38

таблиц

0

изображений

2. Формування показників діяльності підприємства

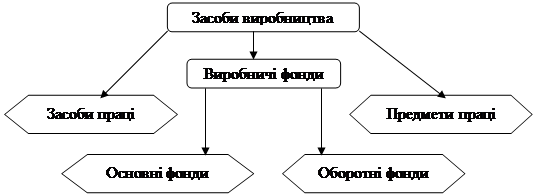

Процес виробництва на будь-якому підприємстві здійснюється при певній взаємодії трьох визначальних його чинників: персоналу (робочої сили), засобів праці та предметів праці.

Ефективність виробництва являє собою комплексне відбиття кінцевих результатів використання засобів виробництва і робочої сили за певний проміжок часу (у зарубіжних країнах з розвиненою ринковою економікою для окреслення результативності господарювання використовують інший термін – продуктивність системи виробництва і обслуговування, під якою розуміють ефективне використання ресурсів (праці, капіталу, землі, матеріалів, енергії, інформації) при виробництві різноманітних товарів та послуг.

Для підтримки своєї господарської діяльності підприємство постійно має вести аналіз фінансових та техніко-економічних показників. Таким чином підприємство може прослідити якісь недоліки та вчасно їх ліквідувати.

Тож розглянемо це на прикладі умовного підприємства, для якого і розрахуємо необхідні показники.

2.1 Виробнича потужність підприємства

Виробнича потужність підприємства – це здатність закріплених за ним засобів праці якісно залучити до максимального випуску продукції за рік в залежності з визначеною спеціалізацією, кооперацією виробництва та режимом роботи.

а) потужності на початок року, Мп.р.:

|

| (2.1.) |

де n-кількість виробничих агрегатів, од.

По-паспортна годинна продуктивність головного технологічного агрегату, т

Nзм-змін за добу,

Дт-днів на тиждень,

Тзм-тривалість зміни, год

Кт-кількість тижнів на рік;

Ттнп-технологічно-неминучі перерви, год,

Тпзр-планово-запобіжні ремонти, год.

![]() тис. т

тис. т

б) середньорічна потужність підприємства, Мср – це потужність, яку буде мати підприємство в середньому за розрахунковий період. Визначається за формулою:

|

| (2.2.) |

де Мп.р. – потужність на початок року, тис. т;

n, m – час роботи / не роботи відповідно введеної/виведеної потужності за рік, місяців (n=12-Tвв; m=12-Tвив, де Твв, Твив – місяць у якому вводиться / виводиться потужність);

![]() тис. т

тис. т

в) річний обсяг виробництва, Вр – це кількість продукції, яку підприємство планує випустити або фактично випускає протягом року.

|

| (2.3) |

де Квп – коефіцієнт використання потужності.

![]() тис. т

тис. т

Далі розрахуємо основні техніко-економічні показники роботи підприємства.

Трудомісткість продукції – це показник, який характеризує затрати робочого часу на виробництві одиниці або всього обсягу виготовленої продукції.

, де

, де

tм – повна трудомісткість виробничої програми, люд.-год

Вр – річний обсяг виробленої продукції.

Отримані результати занесемо в таблицю 2.1

Таблиця 2.1 Загальні економічні показники роботи цеху

| № з/п | Показники | Символ | Абсолютні значення |

| 1 | Обсяг виробництва продукції за рік, тис. т | Вр | 2025,75 |

| 2 | Кількість виробничих агрегатів, од. | n | 220 |

| 3 | Паспортна годинна продуктивність головного технологічного агрегату, т | По | 2,4 |

| 4 | Режим роботи цеху змін за добу днів на тиждень тривалість зміни, год | Nзм Дт Тзм | 4 7 6 |

| 5 | Перерви в роботі головних агрегатів за рік, год. - технологічно-неминучі перерви - планово запобіжні ремонти | Ттнп Тпзр | 600 200 |

| 6 | Вартість головного технологічного устаткування, тис. грн. - одного агрегату - всіх агрегатів | ОФод ОФ | 6230 1370600 |

| 7 | Трудомісткість 1 т, люд.-годин | tм | 130,32 |

| 8 | Вартість всіх інших груп основних фондів, тис. грн. | ОФінш | 398000 |

| 9 | Загальна вартість всіх груп основних виробничих фондів цеху, тис. грн. | ОФзаг | 1768600 |

Похожие работы

... досягненні не менш 80–90% сертифікованих робіт. Цим буде покладений початок сертифікації кваліфікаційного рівня всього персоналу підприємства. На рішення цих основних задач спрямований новий мотиваційний механізм стимулювання ефективної праці робітників. Корпоративна система керування мотивацією високих результатів роботи передбачає наступні основні напрямки: – подальшу роботу з реструктуризац ...

Підвищення ефективності використання ОВФ в часі і вплив його на господарську діяльність підприємства

... відрахувань. Тоді, Квс = 8,10 /(5,40 х 0,088) = 17,045 (грн./грн.) По узагальнюючим показникам можна зробити висновок, що ОВФ використовуються досить ефективно, особливо їх активна частина. Розділ 3. Заходи по підвищенню ефективності використання ОВФ підприємства в часі. Методичні рекомендації по економічному обгрунтуванню заходів по поліпшенню використання ОВФ на підприємстві в часі. ...

... груп основних засобів становить їхню структуру. Поліпшення структури основних засобів, передовсім підвищення питомої ваги активної їх частини, сприяє зростанню виробництва, зниженню собівартості продукції, збільшенню грошових нагромаджень підприємства. Необхідною умовою правильного обліку й планування відтворення основних фондів підприємств є їхня класифікація. Найбільше економічне значення має ...

... рішень, зв’язаних із регулюванням витрат і з питань інвестиційної діяльності підприємства. Отже, управлінський облік це формування інформації для управління витратами з метою підвищення ефективності функціонування підприємства. Причому, відповідно до Закону «Про бухгалтерський облік і фінансову звітність в Україні», підприємства вправі самостійно обирати систему і форми ведення управлінського ...

0 комментариев