План збуту

Графік очікуваних надходжень коштів

Забезпечити кількість готових виробів для реалізації згідно з планом збуту;

Матеріали для виробництва;

Кошторис прямих витрат на оплату праці

Кошторис загальнозаводських накладних витрат

Кошторис товарно-матеріальних запасів на кінець періоду

Касовий план

Прогнозний звіт про прибутки і збитки

Прогнозний балансовий звіт

Розрахунок маржинального прибутку і беззбитковості підприємства

Розрахунок ефекту операційного важеля й аналіз його динаміки

Аналіз коефіцієнтів ділової активності

Аналіз показників рентабельності

Аналіз коефіцієнтів платоспроможності (чи показників структури капіталу)

Навигация

Кошторис загальнозаводських накладних витрат

Планування бюджету фірми й операційний аналіз її діяльності

67675

знаков

24

таблицы

1

изображение

1.5. Кошторис загальнозаводських накладних витрат

Наступним етапом у підготовці бюджету фірми є розробка кошторису загальнозаводських витрат (табл.1.9.).

Кошторис загальнозаводських накладних витрат – це перелік усіх загальнозаводських витрат, крім прямих витрат на матеріали й оплату праці. Він поділяється на дві частини:

1. змінні загальновиробничі витрати: допоміжні матеріали, зарплата допоміжних робітників, змінна частина палива та енергії, обслуговування виробничого процесу. Сума змін загальновиробничих витрат визначається ставкою накладних витрат(сума всіх загальновиробничих витрат / загальна кількість відпрацьованих годин);

2. постійні загальновиробничі витрати: амортизація, страхування, зарплата заводоуправління цеху, постійна частина палива та енергії.

Проте, при підготовці плану надходжень і виплат (касового плану) амортизація не потребує витрат коштів, і таким чином, відраховується з кошторису загальнозаводських накладних витрат у процесі визначення грошових виплат по кошторису загальнозаводських накладних витрат.

При підготовці кошторису загальнозаводських накладних витрат необхідно враховувати такі вихідні дані:

загальну суму планових загальнозаводських витрат і їхній розподіл по кварталах (табл.1.8.);

розмір перемінної ставки накладних витрат на годину прямих витрат на оплату праці (додаток А);

суму амортизаційних відрахувань і їхній розподіл протягом року (додаток А);

квартал, у якому відбуваються виплати щодо загальнозаводських накладних витрат, яких зазнало підприємство (виплати покриваються у тому кварталі, в якому їх зазнало підприємство).

| Таблиця 1.9. Кошторис загальновиробничих витрат | |||||

| Показники | 1-й квартал | 2-й квартал | 3-й квартал | 4-й квартал | Всього |

| 1. Заплановані прямі витрати праці, годин | 4387,20 | 4547,40 | 5374,20 | 5179,20 | 19488,00 |

| 2. Перемінна ставка накладних витрат, грн | 2,00 | 2,00 | 2,00 | 2,00 | 2,00 |

| 3. Плановані перемінні накладні витрати (п.1 х п.2) | 8774,40 | 9094,80 | 10748,40 | 10358,40 | 38976,00 |

| 4. Плановані постійні накладні витрати | 3000,00 | 3000,00 | 3000,00 | 3000,00 | 12000,00 |

| 5. Загальні планові накладні витрати (п.З + п.4) | 11774,40 | 12094,80 | 13748,40 | 13358,40 | 50976,00 |

| 6. Амортизація | 2850,00 | 2850,00 | 2850,00 | 2850,00 | 11400,00 |

| 7. Виплати коштів по накладних витратах (п.5 - п.6) | 8924,40 | 9244,80 | 10898,40 | 10508,40 | 39576,00 |

Похожие работы

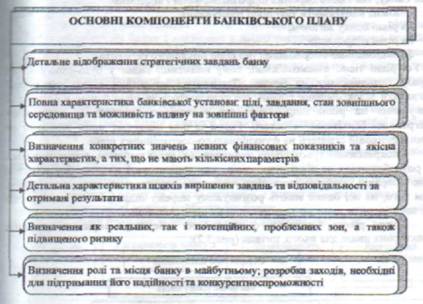

... меж для розробки кількісних та якісних завдань банку загалом та кожного його підрозділу зокрема (табл.1.1) [2, с. 32]. Таблиця 1.1 Завдання і елементи системи планування банківської діяльності Основні завдання планування Елементи планування Визначення перспектив та майбутнього профілю банку Інформаційна система Визначення та характеристика сегментів ринку, що їх має намір ...

... дешеві і низької якості товари"). Найбільш чіткі розбіжності між ціноутворенням "по волі випадку і ринку" і стратегічним ціноутворенням проявляються в конфліктах між керівниками фінансових і маркетингових служб фірми "Габен". В ідеалі вони повинні досягнути балансу своїх інтересів. Але на практиці часто зустрічаємось з тим , що маркетологи намагаються відстояти інтереси покупців , які бажають ...

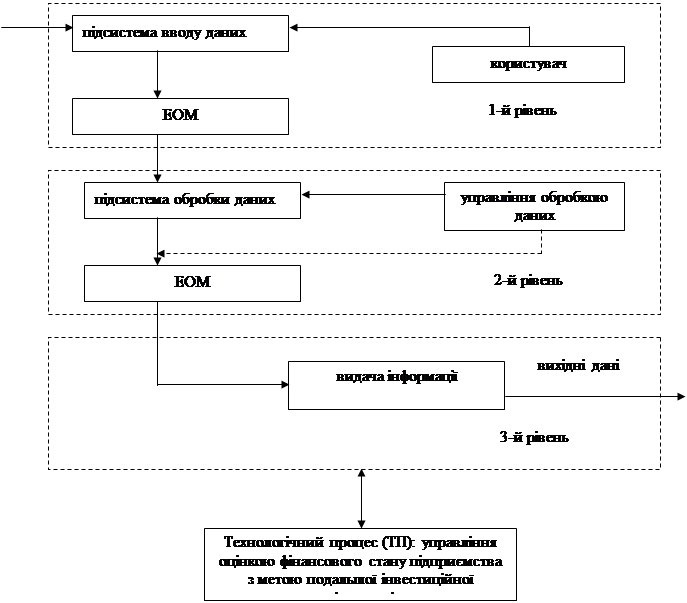

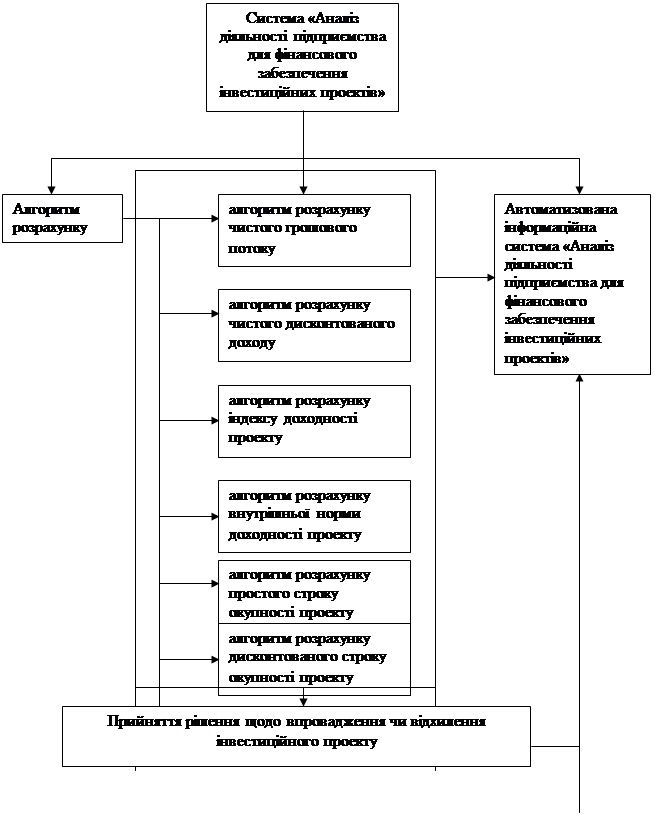

... »; 5) підсистема «Розрахунок чистого дисконтованого доходу»; 6) підсистема «Розрахунок індексу доходності проекту». Рис. 3.2. Структура інформаційної системи «Аналіз діяльності підприємства для фінансового забезпечення інвестиційних проектів» Далі приймається рішення щодо впровадження чи відхилення інвестиційного проекту. Усі ...

... розвитку банків перебувають сьогодні в центрі економічного, політичного і соціального життя країни. В останні роки спеціалісти відзначають усе більший вплив кредитної політики комерційних банків на розвиток їхньої діяльності. Однак недостатня розробка теоретичних основ кредитної політики, проблем її практичної реалізації послаблює вплив кредиту на покращення якісних і кількісних показників функці ...

0 комментариев