План збуту

Графік очікуваних надходжень коштів

Забезпечити кількість готових виробів для реалізації згідно з планом збуту;

Матеріали для виробництва;

Кошторис прямих витрат на оплату праці

Кошторис загальнозаводських накладних витрат

Кошторис товарно-матеріальних запасів на кінець періоду

Касовий план

Прогнозний звіт про прибутки і збитки

Прогнозний балансовий звіт

Розрахунок маржинального прибутку і беззбитковості підприємства

Розрахунок ефекту операційного важеля й аналіз його динаміки

Аналіз коефіцієнтів ділової активності

Аналіз показників рентабельності

Аналіз коефіцієнтів платоспроможності (чи показників структури капіталу)

Навигация

Розрахунок ефекту операційного важеля й аналіз його динаміки

Планування бюджету фірми й операційний аналіз її діяльності

67675

знаков

24

таблицы

1

изображение

2.3. Розрахунок ефекту операційного важеля й аналіз його динаміки

Дія операційного (виробничого) важеля виявляється в тому, що будь-яка зміна виручки від реалізації завжди породжує більш сильну зміну прибутку. Сила впливу операційного важеля (СВОВ) показує, скільки відсотків зміни прибутку дає кожний відсоток зміни виручки, і розраховується відношенням валової маржі до прибутку:

(13)

(13)

де ![]() - перемінні витрати одиниці товару;

- перемінні витрати одиниці товару;

![]() - кількість одиниць товару;

- кількість одиниць товару;

![]() - ціна одиниці товару.

- ціна одиниці товару.

Сулу впливу операційного важеля можна розрахувати іншим способом:

![]() . (14)

. (14)

![]() .

.

Тобто прибуток фірми змінюється у 1,942 разів скоріше порівняно з виручкою.

Також СВОВ показує ступінь підприємницького ризику, оскільки чим більше ефект операційного важеля, тим вище підприємницький ризик. На МП „Альфа” ступінь підприємницького ризику незначний, про що свідчить величина СВОВ (1,942).

У табл.2.1. поданий порядок розрахунку маржинального прибутку і поетапного проведення операційного аналізу до 10% зміни виручки.

| Таблиця 2.1. Порядок розрахунку маржинального прибутку і поетапного проведення операційного аналізу до 10% зміни виручки | ||||

| Показник | Вихідне положення | Зростання виручки на 10% | Зниження виручки на 10% | |

| 1. Виручка від реалізації | 243821,20 | 268203,32 | 219439,08 | |

| 2. Мінус: Перемінні витрати: | 128811,20 | 141692,32 | 115930,08 | |

| 2.1. Перемінна вартість продажів | 118296,00 | 130125,60 | 106466,40 | |

| 2.2. Перемінні торгові й адміністративні витрати | 10515,20 | 11566,72 | 9463,68 | |

| 3. Валова маржа (маржинальний прибуток) =В - ПВ | 115010,00 | 126511,00 | 103509,00 | |

| 4. Мінус: Постійні витрати: | 55800,00 | 55800,00 | 55800,00 | |

| 5. Прибуток П = МД - Пост.В | 59210,00 | 70711,00 | 47709,00 | |

| 6. Коефіцієнт валової маржі | 0,4717 | 0,4717 | 0,4717 | |

| 7. Коефіцієнт валової маржі у відсотках. Процент валової маржі | 47,17% | 47,17% | 47,17% | |

| 8. Поріг рентабельності | 118296,00 | 118296,00 | 118296,00 | |

| 9. Запас фінансової міцності: виручка від реалізації - поріг рентабельності | 125525,20 | 149907,32 | 101143,08 | |

| 10. Прибуток: запас фінансової міцності х коефіцієнт валової маржі | 59210,00 | 70711,00 | 47709,00 | |

| 11. Сила впливу операційного важеля | 1,942 | 1,789 | 2,170 | |

* = 243821,20 ´ 1,1 = 268203,32 грн.;

** = 243821,2 ´ 0,9 = 219439,08 грн.;

*** = 128811,20 ´ 1,1 = 141692,32 грн.;

***** = 128811,20 ´ 0,9 = 115930,08 грн.

На підставі проведеного операційного аналізу можна зробити висновок, що зростання виручки на 10% приводить до збільшення запасу фінансової міцності підприємства (з 125525,20 до 149907,32 грн.) та зниження ступеня його ризику (з 1,942 до 1,789). При падінні виручки на 10% навпаки запас фінансової міцності падає (з 125525,20 до 101143,08 грн.), а ступінь ризику росте (з 1,942 до 2,170).

2.4. Аналіз чутливості фінансових результатів комерційної діяльності до зміни ціни і структури витрат

У реальному житті часто виникають ситуації, що впливають на кінцевий фінансовий результат діяльності (зміна ціни, обсягу, перемінних, постійних витрат). З цією метою менеджерами використовується аналіз чутливості.

Аналіз чутливості дає відповідь на 2 питання:

1. як зміниться прибуток, якщо буде змінюватися один з показників структури витрат:

- ціна;

- змінні витрати;

- постійні витрати;

2. на скільки можна змінити обсяг реалізації, щоб прибуток лишався незмінним за умови зміни одного з показників структури витрат.

В основі аналізу чутливості лежить розрахунок обсягу реалізації (К0), що забезпечить постійний результат (постійну суму прибутку) при зміні одного з показників виробництва або реалізації продукції (основних елементів операційного важеля). Для цього використовують наступні формули:

1. при зміні ЗВ:

![]() (15)

(15)

2. при зміні постійних витрат:

![]() ; (16)

; (16)

3. при зміні ціни реалізації:

![]() . (17)

. (17)

Алгоритм проведення аналізу чутливості при 10% зміні основних елементів операційного важеля (табл.2.2.).

Обсяг виробництва = 3286 од.;

Ціна одного виробу = 74,20 грн.;

ЗВ= 39,20 грн./од.;

ПВ = 55800,00 грн.

| Таблиця 2.2. Звіт про фінансові результати у вихідному положенні | ||

| Показники | Всього, грн. | Частка в виручкі |

| 1. Виручка від реалізації (3286 ´ 74,20) | 243821,20 | 1 |

| 2. ЗВ (39,20 ´ 3286) | 128811,20 | 0,5283 |

| 3. Маржинальний прибуток (п.1 - п.2) | 115010,00 | 0,4717 |

| 4. ПВ | 55800,00 | 0,2288 |

| 5. Прибуток (п.3 - п.4) | 59210,00 | 0,2428 |

Оцінимо 10% збільшення ціни шляхом відповіді на два питання:

1. як при цьому зміниться прибуток?

2. при якому обсязі реалізації можна зберегти старий прибуток при новій ціні?

При 10% збільшенні нова ціна складе:

74,20 + 0,1 ´ 74,20 = 81,62 грн.

Тоді фінансові результати матимуть вигляд (табл.2.3.):

| Таблиця 2.3. Звіт про фінансові результати при новій ціні | ||

| Показники | Всього, грн. | Частка в виручкі |

| 1. Виручка від реалізації (3286 ´ 81,62) | 268203,32 | 1 |

| 2. ЗВ (39,20 ´ 3286) | 128811,2 | 0,4802 |

| 3. Маржинальний прибуток (п.1 - п.2) | 139392,12 | 0,5197 |

| 4. ПВ | 55800,00 | 0,2080 |

| 5. Прибуток (п.3 - п.4) | 83592,12 | 0,3117 |

Таким чином, у результаті 10% збільшення ціни зміна прибутку складе:

![]() .

.

Тобто при збільшенні ціни на 10% прибуток зросте на 41,18%.

Визначимо при якому обсязі реалізації можна одержати старий прибуток (59210,00 грн.) при новій ціні. Для цього використовуємо формулу (17):

![]() од.

од.

Це означає, що для досягнення незмінного прибутку потрібно за новою ціною реалізувати 2954 одиниць продукції.

![]() ,

,

тобто фірмі потрібно на 17,50% скоротити обсяг реалізації, щоб зберегти старий прибуток.

Результати аналізу чутливості при 10% збільшенні ціни наведені у табл.2.4.:

| Таблиця 2.4. Зведена таблиця аналізу чутливості до 10% збільшення ціни | ||||

| Показники | Первісний обсяг = 3286 од. | Обсяг, що забезпечує старий прибуток = 2711 од. | ||

| Всього, грн. | Частка | Всього, грн. | Частка | |

| 1. Виручка від реалізації (К ´ 81,62) | 268203,32 | 1,00 | 221271,82 | 1,00 |

| 2. Перемінні витрати (39,20 ´ К) | 128811,20 | 0,480 | 106271,2 | 0,480 |

| 3. Маржинальний прибуток (п.1 - п.2) | 139392,12 | 0,520 | 115000,62 | 0,520 |

| 4. Постійні витрати | 55800,00 | 0,208 | 55800,00 | 0,252 |

| 5. Прибуток (п.3 - п.4) | 83592,12 | 0,312 | 59200,62 | 0,266 |

Оцінимо 10% зменшення постійних витрат.

Нові постійні витрати = 55800,00 – 55800,00 ´ 0,1 = 50220,00 грн.

Фінансові результати за новими постійними витратами складуть (табл.2.5.):

| Таблиця 2.5. Звіт про фінансові результати при нових постійних витратах | ||

| Показники | Всього, грн. | Частка в виручкі |

| 1. Виручка від реалізації (3286 ´ 74,20) | 243821,20 | 1 |

| 2. Перемінні витрати (39,20 ´ 3286) | 128811,20 | 0,5283 |

| 3. Маржинальний прибуток (п.1 - п.2) | 115010,00 | 0,4717 |

| 4. Постійні витрати | 50220,00 | 0,2060 |

| 5. Прибуток (п.3 - п.4) | 64790 | 0,2657 |

У результаті 10% зменшення постійних витрат зміна прибутку складе:

![]() .

.

Визначимо при якому обсязі реалізації можна одержати старий прибуток (59210,00 грн.) при нових постійних витратах. Для цього використовуємо формулу (16).

![]() грн.

грн.

![]() од.

од.

Це означає, що для досягнення незмінного прибутку потрібно за нових постійних витрат реалізувати 3397 одиниць продукції.

![]() .

.

| Таблиця 2.6. Зведена таблиця аналізу чутливості до 10% зниження постійних витрат | ||||

| Показники | Первісний обсяг = 3286 од. | Обсяг, що забезпечує старий прибуток = 3127 од | ||

| Всього, грн. | Частка | Всього, грн. | Частка | |

| 1. Виручка від реалізації (К ´ 74,20) | 243821,20 | 1,00 | 232023,4 | 1,00 |

| 2. Перемінні витрати (39,20 ´ К) | 128811,20 | 0,528 | 122578,4 | 0,528 |

| 3. Маржинальний прибуток (п.1 - п.2) | 115010,00 | 0,472 | 109445,00 | 0,472 |

| 4. Постійні витрати | 50220,00 | 0,206 | 50220,00 | 0,216 |

| 5. Прибуток (п.3 - п.4) | 64790,00 | 0,266 | 59225,00 | 0,255 |

Висновок: 10% зниження постійних витрат приводить до росту прибутку на 6,36% або дозволяє скоротити обсяг реалізації на 3,88%, зберігаючи старий прибуток при нових постійних витратах.

Оцінимо 10% зниження змінних витрат.

Нові змінні витрати = 39,20 – 39,20 ´ 0,1 = 35,28 грн./од.

Фінансові результати за новими змінними витратами складуть (табл.2.7.):

| Таблиця 2.7. Звіт про фінансові результати при нових змінних витратах | ||

| Показники | Всього, грн. | Частка в виручкі |

| 1. Виручка від реалізації (3286 ´ 74,20) | 243821,20 | 1 |

| 2. Перемінні витрати (35,28 ´ 3286) | 115930,08 | 0,475 |

| 3. Маржинальний прибуток (п.1 - п.2) | 127891,12 | 0,523 |

| 4. Постійні витрати | 55800,00 | 0,229 |

| 5. Прибуток (п.3 - п.4) | 72091,12 | 0,296 |

У результаті 10% зменшення змінних витрат зміна прибутку складе:

![]() .

.

Визначимо при якому обсязі реалізації можна одержати старий прибуток (59210,00 грн.) при нових змінних витратах. Для цього використовуємо формулу (15).

![]() од.

од.

Це означає, що для досягнення незмінного прибутку потрібно за нових змінних витрат реалізувати 5237 одиниць продукції.

![]() .

.

| Таблиця 2.8. Зведена таблиця аналізу чутливості до 10% зниження змінних витрат | ||||

| Показники | Первісний обсяг = 3286 од. | Обсяг, що забезпечує старий прибуток = 5237 од | ||

| Всього, грн. | Частка | Всього, грн. | Частка | |

| 1. Виручка від реалізації (К ´ 74,2) | 243821,20 | 1,00 | 388585,4 | 1,00 |

| 2. Перемінні витрати (35,28 ´ К) | 115930,08 | 0,475 | 184761,36 | 0,475 |

| 3. Маржинальний прибуток (п.1 - п.2) | 127891,12 | 0,525 | 203824,04 | 0,525 |

| 4. Постійні витрати | 55800,00 | 0,229 | 55800,00 | 0,144 |

| 5. Прибуток (п.3 - п.4) | 72091,12 | 0,296 | 148024,04 | 0,381 |

Висновок: 10% зниження змінних витрат приводить до росту прибутку на 21,75% або дозволяє збільшити обсяг реалізації на 59,37%, зберігаючи старий прибуток при нових змінних витратах.

Отже, на підставі проведеного аналізу чутливості можна зробити висновок, що найбільше зростання прибутку досягається завдяки 10% підвищенню ціни (прибуток збільшиться на 41,18%). Меншу величину приросту прибутку нам дасть скорочення перемінних витрат фірми на 10% (прибуток зросте на 21,75%). Найменшого зростання прибутку фірма досягне при скороченні постійних витрат на 10% (прибуток зросте на 9,42%).

В той же час фірмі, щоб зберегти старий прибуток при зміні елементів рентабельності, необхідно скорочувати обсяги реалізації продукції:

при підвищенні ціни – на 17,50%;

при скороченні перемінних витрат – на 59,37 %;

при скороченні постійних витрат на – на 4,84%.

РОЗДІЛ 3. АНАЛІЗ ФІНАНСОВОГО СТАНУ ФІРМИ

Проведемо аналіз фінансового стану фірми за даними вхідного та прогнозного балансів за допомогою найважливіших в фінансовому менеджменті груп фінансових коефіцієнтів:

1. ліквідності;

2. платоспроможності або структури капіталу;

3. рентабельності;

4. ділової активності.

Розглянемо показники (коефіцієнти) кожної з цих груп.

3.1. Аналіз показників ліквідності підприємства

Коефіцієнти ліквідності дозволяють визначити здатність підприємства оплатити свої короткострокові зобов'язання протягом звітного періоду. Найбільш важливими серед них для фінансового менеджменту є наступні (табл.3.1.):

| Таблиця 3.1. Коефіцієнти ліквідності | ||||||

| Показник | Умовне позна-чення | Формула для розрахунку | Базове значення | Прогнозне значення | Економічний зміст | Напрямок позитивних змін |

| Коефіцієнт загальної (поточної) ліквідності | Кз(п)л | Оборотні кошти / Короткострокові зобов'язання | 2,67 | 1,75 | Показує, чи досить у підприємства засобів, що можуть бути використані для погашення його короткострокових зобов'язань протягом визначеного періоду | Відповідно до загальноприйнятих міжнародних стандартів, вважається, що цей коефіцієнт повинен знаходитися в межах 1-2 (іноді 1-3) |

| Коефіцієнт термінової ліквідності | Ктерм.л | (Кошти + Короткострокові фінансові вкладення + Чиста дебіторська заборгованість) / Короткострокові зобов'язання | 1,75 | 3,62 | Скільки одиниць найбільш ліквідних активів припадає на одиницю короткострокових зобов’язань | Збільшення; має бути ≥ 1; у міжнародній практиці Ктерм.л = 0,7 - 0,8 |

| Коефіцієнт абсолютної ліквідності | Кабс.л | Кошти / Короткострокові зобов'язання | 0,35 | 1,62 | Характеризує готовність підприємства негайно ліквідувати короткострокову заборгованість | Збільшення має бути у межах 0,2 - 0,35 |

| Чистий оборотний капітал | ЧОк-л | Оборотні кошти - короткострокові зобов'язання | 9542,00 | 12844,36 | Служить для інвесторів і кредиторів позитивним індикатором до вкладення коштів у компанію | ´ |

Коефіцієнт загальної ліквідності розраховується як частка від ділення оборотних коштів на короткострокові зобов'язання:

![]() ;

;

Кзаг.л. = 30000 / 17155,64 = 1,75.

При аналізі цього коефіцієнта особлива увага приділяється його динаміці, а нижня границя обумовлена тим, що оборотних коштів повинно бути щонайменше досить для погашення короткострокових зобов'язань, інакше компанія виявиться під погрозою банкрутства.

У базовому періоді значення коефіцієнта загальної ліквідності відповідає встановленій нормі (від 1 до 3). В прогнозованому році відбувається зростання коефіцієнта майже в двічі. Отже, на кожну гривню поточних зобов’язань підприємства припадає в базовому періоді 2,67 грн. оборотних активів, а в прогнозованому періоді – 1,75грн.

Одним з показників коефіцієнта поточної ліквідності є коефіцієнт термінової ліквідності, що розкриває відношення найбільш ліквідної частини оборотних коштів (коштів, короткострокових фінансових вкладень і дебіторської заборгованості) до короткострокових зобов'язань. Для розрахунку коефіцієнта термінової ліквідності може застосовуватися також інша формула розрахунку, відповідно до якої чисельник дорівнює різниці між оборотними коштами (без обліку витрат майбутніх періодів) і матеріально-виробничими запасами.

![]() ;

;

Ктерм.л. = (27834,02+ 34213,62) / 17155,64 = 3,62 .

Базове значення коефіцієнта більше одиниці, а значить фірма може швидко погасити свою поточну дебіторську заборгованість за рахунок найбільш ліквідних активів – грошових коштів і очікуваних фінансових надходжень. Однак зростання показника в перспективі більше ніж в 2 рази може свідчити про неефективний розподіл капіталу фірми.

Необхідність розрахунку коефіцієнта термінової ліквідності викликана тим, що ліквідність окремих категорій оборотних коштів далеко не однакова, і якщо, наприклад, кошти можуть служити безпосереднім джерелом погашення поточних зобов'язань, то запаси можуть бути використані для цієї мети тільки після їхньої реалізації, що припускає не тільки наявність безпосередньо покупця, але і наявність у нього коштів.

В більшості випадків найбільш надійної є оцінка ліквідності тільки по показнику коштів. Цей показник називається коефіцієнтом абсолютної ліквідності. Однак, у західній практиці коефіцієнт абсолютної ліквідності розраховується рідко.

![]() ;

;

Кабс.л. = 27834,02 / 17155,64 = 1,62.

Значення показника показує, що фірма в короткостроковому періоді здатна погасити 35% поточної заборгованості, це вважається нормальним рівнем ліквідності. В прогнозованому році це значення зросте до 162%, що свідчить про негативні тенденції в розподілі фінансових ресурсів фірми.

Велике значення в аналізі ліквідності підприємства має вивчення чистого оборотного капіталу, який додає велику фінансову незалежність компанії в умовах уповільнення оборотності оборотних активів (наприклад, при затримці погашення дебіторської заборгованості чи труднощах зі збутом продукції), знецінення чи втрат оборотних активів (у результаті падіння цін на готову продукцію, банкрутства дебітора).

![]() ;

;

ЧОКпрогноз. = 30000 – 17155,64 = 12844,36.

Отже, фірма має можливість погашати не лише кредиторську заборгованість, а й має фінансові ресурси для розширення своєї діяльності в майбутньому.

Оптимальна сума чистого оборотного капіталу залежить від особливостей діяльності компанії, зокрема, від розмірів підприємства, обсягу реалізації, швидкості оборотності матеріально-виробничих запасів і дебіторської заборгованості, умов надання кредитів підприємству, від галузевої специфіки і господарської кон'юнктури.

На фінансовий стан підприємства негативно впливає як недостача, так і надлишок чистого оборотного капіталу. Недостача цих засобів може привести підприємство до банкрутства, оскільки свідчить про його нездатність вчасно погасити короткострокові зобов'язання. Недостача може бути викликана збитками в господарській діяльності, ростом безнадійної дебіторської заборгованості, придбанням дорогих об'єктів основних засобів без попереднього нагромадження коштів на ці цілі, виплатою дивідендів при відсутності відповідної прибутку, фінансовою непідготовленістю до погашення довгострокових зобов'язань підприємства.

Похожие работы

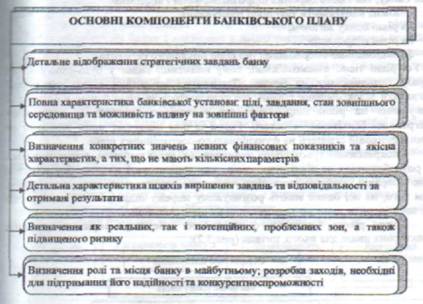

... меж для розробки кількісних та якісних завдань банку загалом та кожного його підрозділу зокрема (табл.1.1) [2, с. 32]. Таблиця 1.1 Завдання і елементи системи планування банківської діяльності Основні завдання планування Елементи планування Визначення перспектив та майбутнього профілю банку Інформаційна система Визначення та характеристика сегментів ринку, що їх має намір ...

... дешеві і низької якості товари"). Найбільш чіткі розбіжності між ціноутворенням "по волі випадку і ринку" і стратегічним ціноутворенням проявляються в конфліктах між керівниками фінансових і маркетингових служб фірми "Габен". В ідеалі вони повинні досягнути балансу своїх інтересів. Але на практиці часто зустрічаємось з тим , що маркетологи намагаються відстояти інтереси покупців , які бажають ...

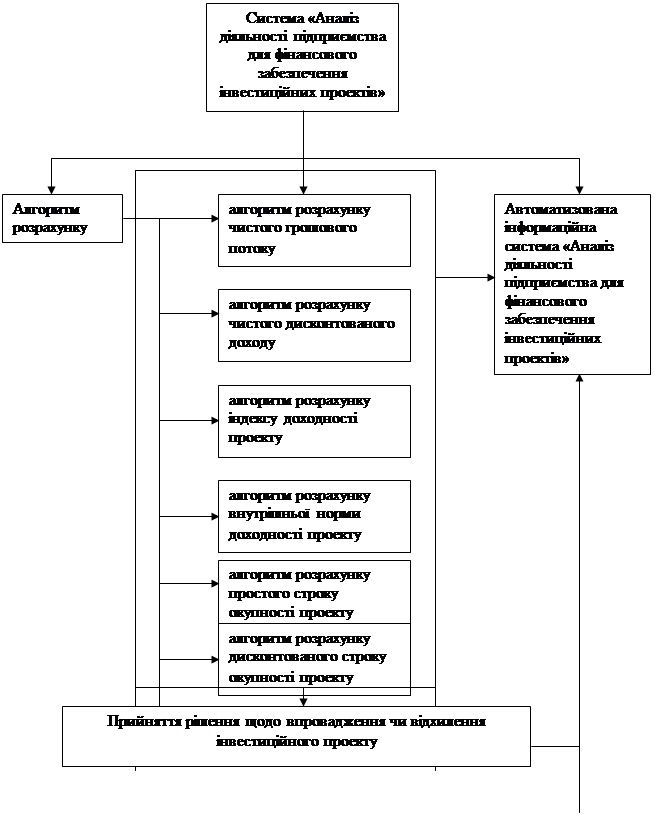

... »; 5) підсистема «Розрахунок чистого дисконтованого доходу»; 6) підсистема «Розрахунок індексу доходності проекту». Рис. 3.2. Структура інформаційної системи «Аналіз діяльності підприємства для фінансового забезпечення інвестиційних проектів» Далі приймається рішення щодо впровадження чи відхилення інвестиційного проекту. Усі ...

... розвитку банків перебувають сьогодні в центрі економічного, політичного і соціального життя країни. В останні роки спеціалісти відзначають усе більший вплив кредитної політики комерційних банків на розвиток їхньої діяльності. Однак недостатня розробка теоретичних основ кредитної політики, проблем її практичної реалізації послаблює вплив кредиту на покращення якісних і кількісних показників функці ...

0 комментариев