План збуту

Графік очікуваних надходжень коштів

Забезпечити кількість готових виробів для реалізації згідно з планом збуту;

Матеріали для виробництва;

Кошторис прямих витрат на оплату праці

Кошторис загальнозаводських накладних витрат

Кошторис товарно-матеріальних запасів на кінець періоду

Касовий план

Прогнозний звіт про прибутки і збитки

Прогнозний балансовий звіт

Розрахунок маржинального прибутку і беззбитковості підприємства

Розрахунок ефекту операційного важеля й аналіз його динаміки

Аналіз коефіцієнтів ділової активності

Аналіз показників рентабельності

Аналіз коефіцієнтів платоспроможності (чи показників структури капіталу)

Навигация

Аналіз коефіцієнтів ділової активності

Планування бюджету фірми й операційний аналіз її діяльності

67675

знаков

24

таблицы

1

изображение

3.2. Аналіз коефіцієнтів ділової активності

Коефіцієнти ділової активності дозволяють проаналізувати, наскільки ефективне підприємство використовує свої кошти. Як правило, до цієї групи відносяться різні показники оборотності.

Показники оборотності мають велике значення для оцінки фінансового стану компанії, оскільки швидкість обороту коштів, тобто швидкість перетворення їхній у грошову форму, безпосередньо впливає на платоспроможність підприємства. Крім того, збільшення швидкості обороту коштів за інших рівних умов відображає підвищення виробничо-технічного потенціалу фірми.

У фінансовому менеджменті найбільше часто використовуються наступні показники оборотності.

Коефіцієнт оборотності активів (або коефіцієнт трансформації) — відношення виручки від реалізації продукції до всього підсумку активу балансу — характеризує ефективність використання фірмою всіх наявних ресурсів, незалежно від джерел їхнього залучення, тобто показує, скільки разів за рік (чи інший звітний період) відбувається повний цикл виробництва і обігу, що приносить відповідний ефект у виді прибутку. Цей коефіцієнт варіюється в залежності від галузі, відображаючи особливості виробничого процесу.

При зіставленні даного коефіцієнта для різних компаній чи для однієї компанії за різні роки необхідно перевірити, чи забезпечена однаковість в оцінці середньорічної вартості активів. Наприклад, якщо на одному підприємстві основні засоби оцінені з урахуванням амортизації, нарахованої по методу прямолінійного рівномірного списання, а на іншому використовувався метод прискореної амортизації, то в другому випадку оборотність буде вище, однак лише в силу розходжень у методах бухгалтерського обліку.

![]() .

.

Оборотність активів = 203184,33 / (95242 + 150317,64)/2 = 1,65.

Отже на МП ”Альфа” 1,65 рази протягом року здійснювався повний цикл виробництва та обігу, що принесла фірмі відповідний ефект у виді прибутку.

Коефіцієнт оборотності власного капіталу показує, скільки гривень виручки від реалізації припадає на одну гривню власного капіталу, знаходиться за формулою:

Ко.в.к. = Виручка від реалізації / середньорічна вартість власного капіталу

Ко.в.к. = 243821,20 / (89542 + 133162,00)/2 = 2,2грн.

Отже 2,2 гривні виручки від реалізації припадає на одну гривню власного капіталу.

Коефіцієнт оборотності(фондовіддачі) основних засобів показує кількість оборотів основних засобів протягом звітнього періоду і знаходиться за формулою:

Ф = Чиста виручка від реалізації / середньорічна вартість основних засобів

Ф = 203184,33 / (80000 + 84100)/2 = 2,5

За коефіцієнтом оборотності дебіторської заборгованості судять, скільки разів у середньому дебіторська заборгованість (чи тільки рахунки покупців) перетворювалася в кошти протягом звітного періоду. Коефіцієнт розраховується за допомогою розподілу виручки від реалізації продукції на середньорічну вартість чистої дебіторської заборгованості. Незважаючи на те, що для аналізу даного коефіцієнта не існує іншої бази порівняння, крім средньогалузевих коефіцієнтів, цей показник корисно порівнювати з коефіцієнтом оборотності кредиторської заборгованості. Такий підхід дозволяє зіставити умови комерційного кредитування, який підприємство користається в інших компаній, з тими умовами кредитування, що підприємство надає іншим підприємствам.

Коефіцієнт оборотності кредиторської заборгованості розраховується як частка від ділення собівартості реалізованої продукції на середньорічну вартість кредиторської заборгованості, і показує, скільки компанії потрібно оборотів для оплати виставлених їй рахунків.

Коб.д.з. = виручка від реалізації продукції / середньорічна вартість дебіторської заборгованості

Коб.д.з. = 243821,20 / (7989 + 34213,62)/2 = 11,55

Тривалість обороту дебіторської заборгованості показує кількість днів для погашення кредиту, якай взяли кредитори, і визначається за формулою:

То.д.з. = 365 / Коб.д.з

То.д.з. = 365 / 11,55 = 31,60

Ко.к.з. = собівартість реалізованої продукції / середньорічна вартість кредиторської заборгованості

Ко.к.з. = (128811,2 + 55800) / (2100 + 2615,64)/2 = 78,30

Термін погашення кредиторської заборгованості показує, скільки необхідно підприємству днів для погашення кредиту, отриманого від постачальників, і визначається за формулою:

Тп.к.з. = 365 / Ко.к.з.

Тп.к.з. = 365 / 78,30 = 4,66

Виконані розрахунки показують, що тривалість обороту дебіторської заборгованість є значно більшою за тривалість оборотністу кредиторської заборгованості, а отже значна частка оборотних активів вилучена з господарської діяльності.

Коефіцієнт оборотності матеріально-виробничих запасів відображає швидкість реалізації цих запасів. Він розраховується як частка від ділення собівартості реалізованої продукції на середньорічну вартість матеріально-виробничих запасів

Ко.з. = собівартість реалізованої продукції / середньорічна вартість запасів

Ко.з. = (128811,2 + 55800) / (285 + 4968 + 570 + 3600)/2 = 39,18

Тривалість обороту запасів характеризує період часу, протягом якого запаси перетворюються в реалізовану продукцію, визначається за формулою:

То.з. = 365/ Ко.з.

То.з. = 365 / 39,18 = 9,32

Отже, МП „Альфа” не має надлишків неліквідних запасів, які потребують додаткового фінансування.

Слід зазначити, що в деяких випадках збільшення оборотності запасів відображає негативні явища в діяльності компанії, наприклад, у випадку підвищення обсягу реалізації за рахунок реалізації товарів з мінімальним прибутком чи узагалі без прибутку.

Нарешті, тривалість операційного циклу. По цьому показнику визначають, скільки днів у середньому потрібно для виробництва, продажі й оплати продукції підприємства; інакше кажучи, протягом якого періоду кошти зв'язані в матеріально-виробничих запасах.

.

.

Тривалість операційного циклу = 31,60 + 9,32 = 40,92 дня

Отже, грошові кошти зв'язані в матеріально-виробничих запасах 40,92 дні.

Похожие работы

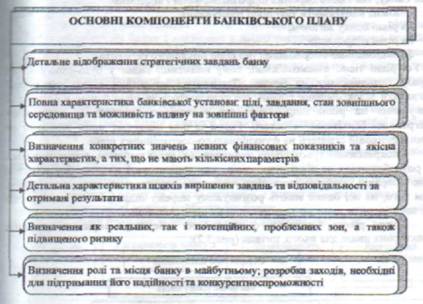

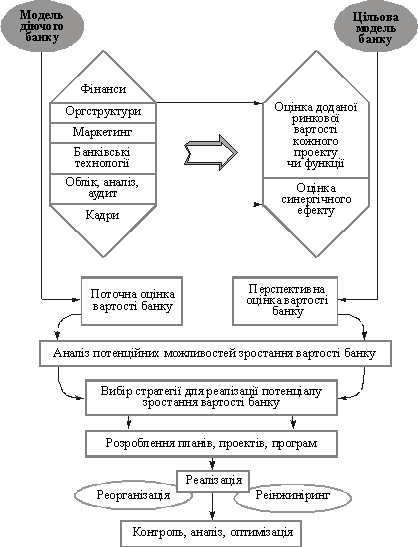

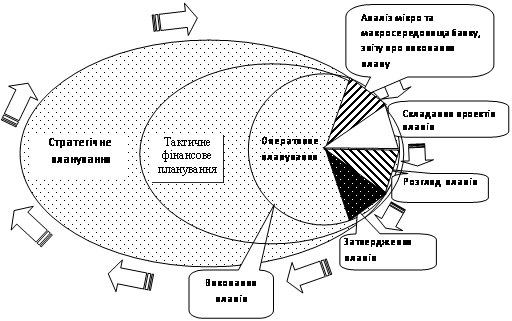

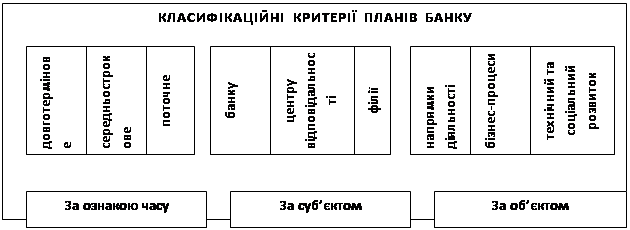

... меж для розробки кількісних та якісних завдань банку загалом та кожного його підрозділу зокрема (табл.1.1) [2, с. 32]. Таблиця 1.1 Завдання і елементи системи планування банківської діяльності Основні завдання планування Елементи планування Визначення перспектив та майбутнього профілю банку Інформаційна система Визначення та характеристика сегментів ринку, що їх має намір ...

... дешеві і низької якості товари"). Найбільш чіткі розбіжності між ціноутворенням "по волі випадку і ринку" і стратегічним ціноутворенням проявляються в конфліктах між керівниками фінансових і маркетингових служб фірми "Габен". В ідеалі вони повинні досягнути балансу своїх інтересів. Але на практиці часто зустрічаємось з тим , що маркетологи намагаються відстояти інтереси покупців , які бажають ...

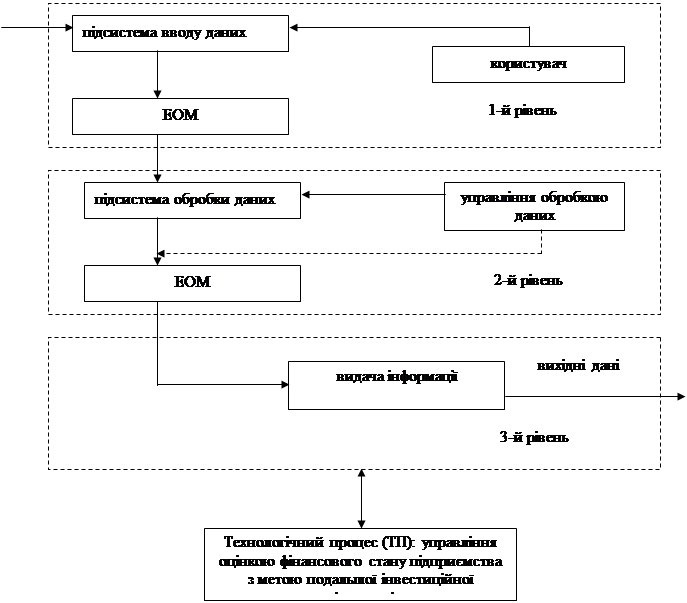

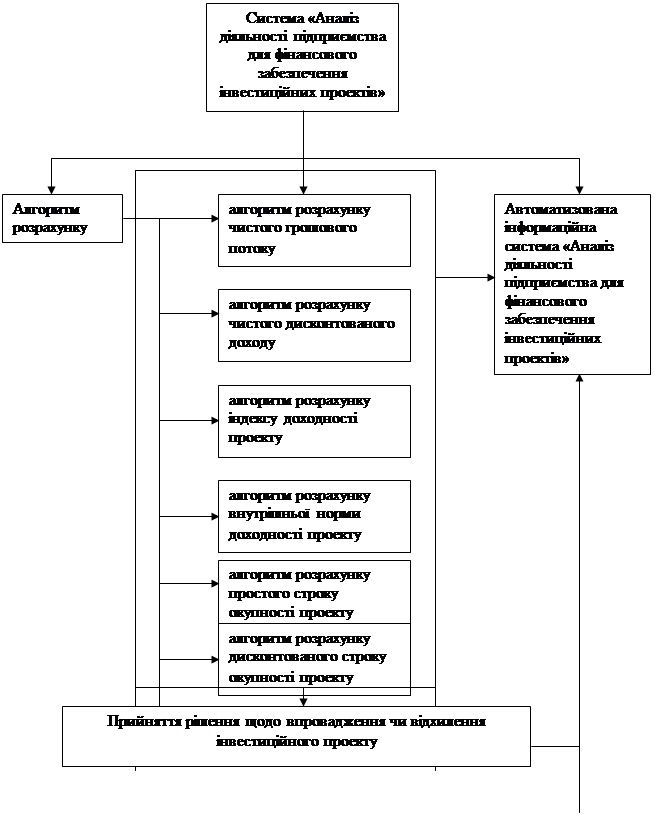

... »; 5) підсистема «Розрахунок чистого дисконтованого доходу»; 6) підсистема «Розрахунок індексу доходності проекту». Рис. 3.2. Структура інформаційної системи «Аналіз діяльності підприємства для фінансового забезпечення інвестиційних проектів» Далі приймається рішення щодо впровадження чи відхилення інвестиційного проекту. Усі ...

... розвитку банків перебувають сьогодні в центрі економічного, політичного і соціального життя країни. В останні роки спеціалісти відзначають усе більший вплив кредитної політики комерційних банків на розвиток їхньої діяльності. Однак недостатня розробка теоретичних основ кредитної політики, проблем її практичної реалізації послаблює вплив кредиту на покращення якісних і кількісних показників функці ...

0 комментариев