План збуту

Графік очікуваних надходжень коштів

Забезпечити кількість готових виробів для реалізації згідно з планом збуту;

Матеріали для виробництва;

Кошторис прямих витрат на оплату праці

Кошторис загальнозаводських накладних витрат

Кошторис товарно-матеріальних запасів на кінець періоду

Касовий план

Прогнозний звіт про прибутки і збитки

Прогнозний балансовий звіт

Розрахунок маржинального прибутку і беззбитковості підприємства

Розрахунок ефекту операційного важеля й аналіз його динаміки

Аналіз коефіцієнтів ділової активності

Аналіз показників рентабельності

Аналіз коефіцієнтів платоспроможності (чи показників структури капіталу)

Навигация

Розрахунок маржинального прибутку і беззбитковості підприємства

Планування бюджету фірми й операційний аналіз її діяльності

67675

знаков

24

таблицы

1

изображение

2.1. Розрахунок маржинального прибутку і беззбитковості підприємства.

Одним із самих простих і ефективних методів фінансового аналізу з метою оперативного і стратегічного планування є операційний аналіз, що називається також аналізом беззбитковості або аналізом „Витрати – Обсяг – Прибуток” („Costs – Volume – Profit” – CVP), що відслідковує залежність фінансових результатів бізнесу від витрат і обсягів виробництва (збуту).

Операційний аналіз є засобом пошуку найбільш вигідних комбінацій між перемінними витратами на одиницю продукції, постійними витратами, ціною й обсягом продажів. Тому він базується на поділі витрат на постійні (у короткостроковому періоді в цілому не змінюються зі зміною обсягу виробництва) і перемінні (змінюються у цілому прямо пропорційно змінам обсягу виробництва продукції).

Оскільки операційний аналіз потребує розподілу витрат на перемінні і постійні, при аналітичних розрахунках необхідно відокремлювати одні витрати від інших за допомогою проміжного фінансового результату діяльності підприємства. Цей результат прийнято називати валовою маржою (або маржинальним прибутком, або сумою покриття, або результатом від реалізації після відшкодування перемінних витрат). Валова маржа визначається за формулою:

МД = В – ЗВ , (1)

де ![]() - маржинальний прибуток (валова маржа);

- маржинальний прибуток (валова маржа);

В- виручка від реалізації продукції;

ЗВ- змінні витрати.

В = ЗВ + ПВ + П, (2)

де ПВ - постійні витрати;

П- прибуток.

З формули (2) випливає:

МД = ПВ + П. (3)

З формули (3) можна побачити головну ціль фінансового менеджменту: максимізація валової маржі, оскільки саме вона є джерелом покриття постійних витрат і формування прибутку. Отже, головне в діяльності будь-якого підприємства, щоб валової маржі вистачало не тільки на покриття постійних витрат, але й лишалось на формування прибутку.

Маржинальний дохід МП „Альфа” дорівнює:

МД = 243821,20 – 128811,20 = 115010,00грн. (табл.1.13.),

або:

МД = 55800,00 + 59210,00 = 115010,00грн. (табл.1.13.).

Операційний аналіз називають аналізом беззбитковості, оскільки він дозволяє визначити таку суму або кількість продажів, при якій виручка дорівнює витратам, тобто бізнес не несе збитків, але не має і прибутку. Ця точка обсягу продажів називається точкою беззбитковості. У ній валової маржі в точності вистачає на покриття постійних витрат, а прибуток дорівнює нулю (рис.2.1.).

П = В – ЗВ – ПВ = 0; (4)

П = КбЦ – КбЗВ1 – ПВ = 0, (5)

де Кб - кількість одиниць товару в точці беззбитковості;

ЗВ1- змінні витрати на одиницю виробу;

Ц1- ціна одиниці виробу.

Маржинальний прибуток на одиницю продукції (МД1):

МД1 = Ц - ЗВабо МД1 = ПВ + Подиниці .

МД1 = 74,2 – 39,2 = 35 грн. (128811,20 / 3286,00 = 39,20).

Через те, що у критичній точці (точці беззбитковості) прибуток = 0, тобто:

МД1Кб = ПВ + 0,

то кількість одиниць продукції у точці беззбитковості:

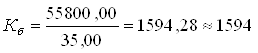

Кб = ПВ / МД1. (6) од.

од.

Формула (6) справедлива, коли мова йде про єдиний вид товару. Але якщо передбачається випускати декілька видів товарів, то розрахунок обсягу виробництва, що забезпечує беззбитковість, наприклад товару №1, здійснюється за формулою, що враховує частку цього товару (питома вага) у загальній виручці від реалізації і постійних витрат, що припадає на цей товар:

Кб = ПВ*Часткатов№1у заг. Виручці / (Цтов№1 – ЗВтов№1). (7)

Для визначення маси прибутку після проходження порогу рентабельності, достатньо помножити кількість товару, проданого понад граничний обсяг виробництва, на питомий розмір валової маржі, що „сидить” у кожній одиниці проданого товару:

. (8)

. (8)

Кількість товару, проданого після проходження порога рентабельності = 3286,00 – 1594,00 = 1692,00 од.

грн.

грн.

Обсяг граничної виручки (тобто поріг рентабельності в грошовому виразі) розраховується так:

. (9)

. (9)

![]() грн.

грн.

2.2. Розрахунок запасу фінансової міцності

Різниця між досягнутою фактичною виручкою від реалізації і граничною виручкою являє собою запас фінансової міцності підприємства:

![]() , (10)

, (10)

де ![]() - запас фінансової міцності;

- запас фінансової міцності;

![]() - фактична виручка;

- фактична виручка;

![]() - порогова виручка.

- порогова виручка.

![]() грн.

грн.

Або у відсотках до виручки від реалізації:

![]() . (11)

. (11)

![]() .

.

Отже, фірма може знизити свою виручку на 51,48% не попадаючи при цьому в зону збитків.

Чим вище поріг рентабельності, тим складніше підприємцю його переступити, щоб вижити. Зниження порога рентабельності можна домогтися нарощуванням валової маржі (підвищуючи ціну або обсяг реалізації, знижуючи перемінні витрати), або скороченням постійних витрат.

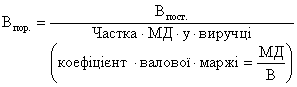

Прогнозований прибуток розраховується множенням запасу фінансової міцності на коефіцієнт валової маржі:

![]() , (12)

, (12)

де ![]() - частка МД у виручці.

- частка МД у виручці.

![]() грн.

грн.

Похожие работы

... меж для розробки кількісних та якісних завдань банку загалом та кожного його підрозділу зокрема (табл.1.1) [2, с. 32]. Таблиця 1.1 Завдання і елементи системи планування банківської діяльності Основні завдання планування Елементи планування Визначення перспектив та майбутнього профілю банку Інформаційна система Визначення та характеристика сегментів ринку, що їх має намір ...

... дешеві і низької якості товари"). Найбільш чіткі розбіжності між ціноутворенням "по волі випадку і ринку" і стратегічним ціноутворенням проявляються в конфліктах між керівниками фінансових і маркетингових служб фірми "Габен". В ідеалі вони повинні досягнути балансу своїх інтересів. Але на практиці часто зустрічаємось з тим , що маркетологи намагаються відстояти інтереси покупців , які бажають ...

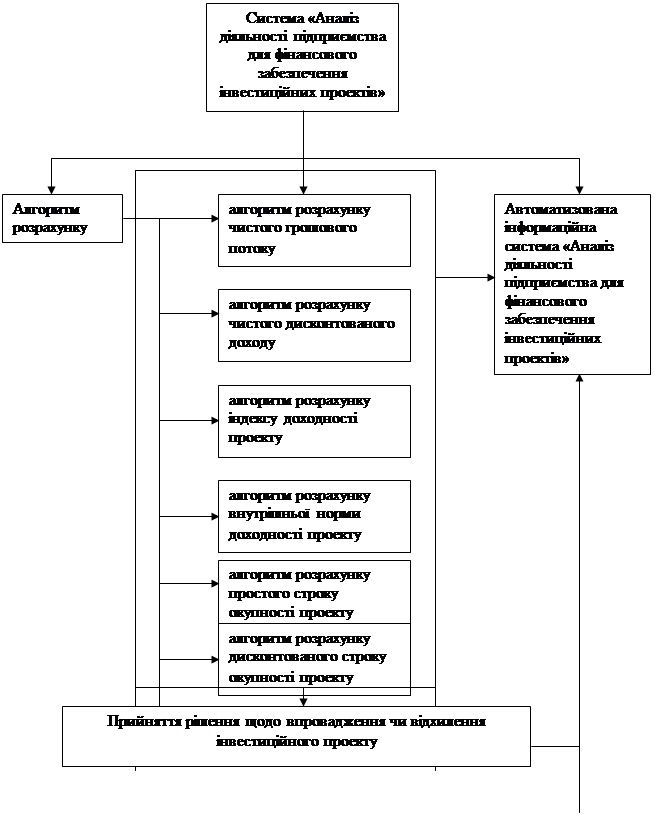

... »; 5) підсистема «Розрахунок чистого дисконтованого доходу»; 6) підсистема «Розрахунок індексу доходності проекту». Рис. 3.2. Структура інформаційної системи «Аналіз діяльності підприємства для фінансового забезпечення інвестиційних проектів» Далі приймається рішення щодо впровадження чи відхилення інвестиційного проекту. Усі ...

... розвитку банків перебувають сьогодні в центрі економічного, політичного і соціального життя країни. В останні роки спеціалісти відзначають усе більший вплив кредитної політики комерційних банків на розвиток їхньої діяльності. Однак недостатня розробка теоретичних основ кредитної політики, проблем її практичної реалізації послаблює вплив кредиту на покращення якісних і кількісних показників функці ...

0 комментариев