План збуту

Графік очікуваних надходжень коштів

Забезпечити кількість готових виробів для реалізації згідно з планом збуту;

Матеріали для виробництва;

Кошторис прямих витрат на оплату праці

Кошторис загальнозаводських накладних витрат

Кошторис товарно-матеріальних запасів на кінець періоду

Касовий план

Прогнозний звіт про прибутки і збитки

Прогнозний балансовий звіт

Розрахунок маржинального прибутку і беззбитковості підприємства

Розрахунок ефекту операційного важеля й аналіз його динаміки

Аналіз коефіцієнтів ділової активності

Аналіз показників рентабельності

Аналіз коефіцієнтів платоспроможності (чи показників структури капіталу)

Навигация

Аналіз показників рентабельності

Планування бюджету фірми й операційний аналіз її діяльності

67675

знаков

24

таблицы

1

изображение

3.3. Аналіз показників рентабельності

Коефіцієнти рентабельності показують, наскільки прибуткова діяльність компанії. Ці коефіцієнти розраховуються як відношення отриманого прибутку до витрачених коштів, або як відношення отриманого прибутку до обсягу реалізованої продукції.

Найбільше часто використовуваними показниками в контексті фінансового менеджменту є коефіцієнти рентабельності всіх активів підприємства, рентабельності реалізації, рентабельності власного капіталу, рентабельність продажів, рентабельність продукції.

Коефіцієнт рентабельності всіх активів підприємства (рентабельність активів) розраховується діленням чистого прибутку на середньорічну вартість активів підприємства. Цей показник є одним з найбільш важливих індикаторів конкурентноздатності підприємства. Рівень конкурентноздатності визначається за допомогою порівняння рентабельності всіх активів аналізованого підприємства зі средньогалузевим коефіцієнтом.

Коефіцієнт рентабельності реалізації (рентабельність реалізації) розраховується за допомогою розподілу прибутку на обсяг реалізованої продукції. Розрізняються два основних показники рентабельності реалізації: з розрахунку по валовому прибутку від реалізації (1) і з розрахунку по чистому прибутку (2).

Перший показник (1) відображає зміни в політику ціноутворення і здатність підприємства контролювати собівартість реалізованої продукції, тобто ту частину коштів, що необхідна для оплати поточних витрат, що виникають у ході виробничо-господарської діяльності, виплати податків і т.д. Динаміка коефіцієнта може свідчити про необхідність перегляду цін чи посилення контролю за використанням матеріально-виробничих запасів. У ході аналізу цього показника варто враховувати, що на його рівень істотний вплив роблять застосовувані методи обліку матеріально-виробничих запасів. Найбільш значимим у цій частині аналізу фінансової інформації є рентабельність реалізованої продукції, визначена як відношення чистого прибутку після сплати податку до обсягу реалізованої продукції.

Коефіцієнт рентабельності власного капіталу (рентабельність власного капіталу) дозволяє визначити ефективність використання капіталу, інвестованого власниками, і порівняти цей показник з можливим одержанням доходу від вкладення цих коштів в інші цінні папери.

З погляду найбільш загальних висновків про рентабельність власного капіталу, велике значення має відношення чистого прибутку (тобто після сплати податків) до середньорічної суми власного капіталу. У показнику чистого прибутку знаходять відображення дії підприємців і податкових органів по врегулюванню результату діяльності компанії. Тому тут звичайно спостерігається більш рівний рух показника.

До основних показників, які характеризують ефективність діяльності підприємства відносяться такі покзники рентабельності:

Рентабельність продукції визначає, який прибуток до оподаткування отримує підприємство з кожної гривні, вкладеної у виробництво продукції, розраховується за формулою:

Рп. Операційний прибуток / собівартість реалізації

Рп. = 59210 / (55800 + 128811,2) = 0,32

Отже, з кожної гривні вкладеної у виробництво продукції, підприємство отримує 0,45 грн. прибутку (до оподаткування)

Операційна рентабельність продажів характеризує ефективність виробничої діяльность підприємства, що знаходиться за формулою:

Ро.п. = операційний прибуток / Виручка від реалізації

Ро.п. = 59210 / 243821,2 = 0,24

Рентабельність активів характеризує ефективність використання активів підприємства для отримання прибутку, знаходиться за формулою:

Ра = Чистий прибуток / середньорічна вартість активів

Ра = 43620 / ( 95242 + 150317,64)/2 = 0,36

Рентабельність власного капіталу характеризує ефективність використання власного капіталу підприємства, обчислюється за формулою:

Рв.к. = Чистий прибуток / середньорічна вартість власного капіталу

Рв.к. = 43620 / (89542 + 133162)/2 = 0,39

Ефективність використання власного капіталу 27%

Коефіцієнт рентабельності реалізації (рентабельність реалізації)

Рр. = Чистий прибуток / Чиста виручка від реалізації

Рр. = 43620 / 203184,33 = 0,21

Отже, МП „Альфа” потрібно 36 коп. для отримання однієї грошової одиниці прибутку; 21 коп. чистого прибутку принесла кожна грошова одиниця реалізованої продукції; 39 коп. чистого прибутку заробила кожна грошова одиниця, яка була вкладена власниками компанії.

Для більш ретельної оцінки коефіцієнтів рентабельності корисно зіставити ці показники між собою. Наприклад, порівняти рентабельність всіх активів з рентабельністю власного капіталу, розрахованих по чистому прибутку. Різниця між цими показниками (0,39 – 0,36 = 0,03) обумовлена залученням компанією зовнішніх джерел фінансування. Позитивної оцінки в цьому випадку буде заслуговувати така ситуація, при якій компанія за допомогою залучення позикових коштів одержує більше прибутку, чим повинна сплатити відсотків на цей позиковий капітал.

Похожие работы

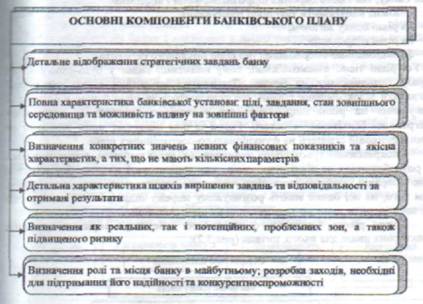

... меж для розробки кількісних та якісних завдань банку загалом та кожного його підрозділу зокрема (табл.1.1) [2, с. 32]. Таблиця 1.1 Завдання і елементи системи планування банківської діяльності Основні завдання планування Елементи планування Визначення перспектив та майбутнього профілю банку Інформаційна система Визначення та характеристика сегментів ринку, що їх має намір ...

... дешеві і низької якості товари"). Найбільш чіткі розбіжності між ціноутворенням "по волі випадку і ринку" і стратегічним ціноутворенням проявляються в конфліктах між керівниками фінансових і маркетингових служб фірми "Габен". В ідеалі вони повинні досягнути балансу своїх інтересів. Але на практиці часто зустрічаємось з тим , що маркетологи намагаються відстояти інтереси покупців , які бажають ...

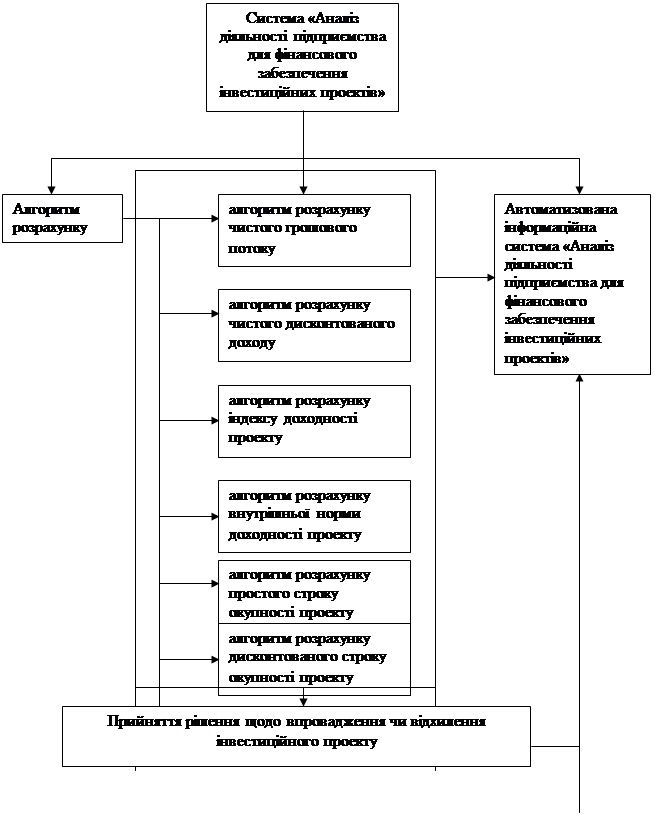

... »; 5) підсистема «Розрахунок чистого дисконтованого доходу»; 6) підсистема «Розрахунок індексу доходності проекту». Рис. 3.2. Структура інформаційної системи «Аналіз діяльності підприємства для фінансового забезпечення інвестиційних проектів» Далі приймається рішення щодо впровадження чи відхилення інвестиційного проекту. Усі ...

... розвитку банків перебувають сьогодні в центрі економічного, політичного і соціального життя країни. В останні роки спеціалісти відзначають усе більший вплив кредитної політики комерційних банків на розвиток їхньої діяльності. Однак недостатня розробка теоретичних основ кредитної політики, проблем її практичної реалізації послаблює вплив кредиту на покращення якісних і кількісних показників функці ...

0 комментариев