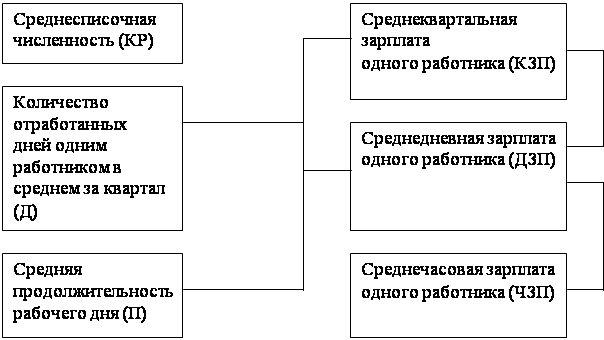

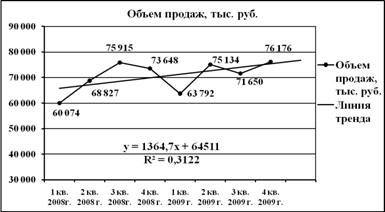

Понятие, виды, системы и формы оплаты труда, применяемые в Российской Федерации

Влияние производственной структуры ОАО «Тульский молочный комбинат» на систему организации оплаты труда

Организация системы документооборота по учету личного состава и оплаты труда на ОАО «Тульский молочный комбинат»

Организация бухгалтерского учета расчетов с персоналом по основной и дополнительной заработной плате

Виды и порядок удержаний из оплаты труда работников

Обоснование необходимости компьютерной обработки данных в процессе решения задачи по учету расчетов с персоналом по оплате труда и прочим операциям

Информационное обеспечение и технический процесс решения задачи с использованием программного продукта «ИС-ПРО»

Навигация

Виды и порядок удержаний из оплаты труда работников

Бухгалтерский учет расчетов с работниками по оплате труда и другим расчетным операциям

138299

знаков

20

таблиц

25

изображений

2.2 Виды и порядок удержаний из оплаты труда работников

Удержания, которые производятся из начисленной оплаты труда штатных работников и лиц, работающих по договорам подряда, можно подразделить на две группы:

- обязательные удержания, предусмотренные законодательством Российской Федерации;

- удержания, производимые по инициативе администрации организации.

К обязательным удержаниям относятся налог на доходы физических лиц, удержания по исполнительным листам (алименты и др.).

Ко второй группе удержаний относятся удержания за причиненный организации материальный ущерб, допущенный брак, своевременно не возвращенные подотчетные суммы, своевременно не погашенные займы и др.

Налог на доходы физических лиц (НДФЛ) установлен главой 23 «Налог на доходы физических лиц» Налогового кодекса Российской Федерации.

Плательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами РФ, а также физические лица, получающие доходы от источников в РФ и не являющиеся налоговыми резидентами РФ. Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих месяцев подряд.

Объектом налогообложения признается доход, полученный налогоплательщиками:

1) от источников в РФ и/или от источников за пределами РФ - для физических лиц, являющихся налоговыми резидентами РФ;

2) от источников в РФ - для физических лиц, не являющихся налоговыми резидентами РФ.

При определении налоговой базы учитываются все доходы налогоплательщика, которые получены им как в денежной, так и в натуральной формах или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды.

Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц:

1) государственные пособия, за исключением пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком), а также иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством РФ. При этом к пособиям, не подлежащим налогообложению, относятся пособия по безработице, беременности и родам;

2) пенсии по государственному пенсионному обеспечению и трудовые пенсии, назначаемые в порядке, установленном действующим законодательством;

3) все виды установленных действующим законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных законодательством РФ).

4) вознаграждения донорам за сданную кровь, материнское молоко и иную помощь;

5) алименты, получаемые налогоплательщиками;

6) суммы, получаемые налогоплательщиками в виде грантов предоставленных для поддержки науки и образования, культуры и искусства международными или иностранными организациями по перечню таких организаций, утверждаемому Правительством РФ;

7) суммы, получаемые налогоплательщиками в виде международных, иностранных или российских премий за выдающиеся достижения в области науки и техники, образования, культуры, литературы и искусства по перечню премий, утверждаемому Правительством РФ;

8) суммы единовременной материальной помощи в случаях, установленных законодательством РФ, и др.

При определении размера налоговой базы налогоплательщик имеет право на получение стандартных, социальных, имущественных и профессиональных налоговых вычетов. В состав стандартных налоговых вычетов входят следующие вычеты (табл. 2.4):

Таблица 2.4

Стандартные налоговые вычеты

| № п/п | Вычет | Комментарий |

| 1 | 3000 руб. | за каждый месяц налогового периода для лиц, получивших или перенесших лучевую болезнь и другие заболевания, связанные с радиационным воздействием вследствие катастрофы на Чернобыльской АЭС либо с работами по ликвидации последствий катастрофы на Чернобыльской АЭС и т.п.; |

| 2 | 500 руб. | за каждый месяц налогового периода для лиц, являющихся Героями Советского Союза или РФ, награжденных орденом Славы трех степеней, являющихся участниками Великой Отечественной войны и др.; |

| 3 | 400 руб. | за каждый месяц налогового периода для лиц, не перечисленных в п. 1 и 2. Налоговый вычет для этих лиц действует до месяца, в котором их доход, исчисленный нарастающим итогом с начала налогового периода, превысил 20000 руб.; |

| 4 | 600 руб. | за каждый месяц налогового периода распространяется на каждого ребенка у налогоплательщиков, на обеспечении которых находится ребенок, являющихся родителями или супругами родителей, опекунами или попечителями, и действуют до месяца, в котором их доход, исчисленный нарастающим итогом с начала налогового периода превысил 40000 руб. Налоговый вычет расходов на содержание ребенка (детей) производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося дневной формы обучения в возрасте до 24 лет. |

Вдовам (вдовцам), одиноким родителям, опекунам или попечителям налоговый вычет производится в двойном размере. Налогоплательщикам, имеющим право более чем на один стандартный налоговый вычет, предоставляется максимальный из соответствующих вычетов. Стандартный налоговый вычет, указанный в п. 4, предоставляется независимо от предоставления стандартных налоговых вычетов, указанных в п. 1-3.

При получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

В общем случае налоговая ставка устанавливается в размере 13%. Налоговая ставка устанавливается в размере 30% в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами Российской Федерации.

В бухгалтерском учете ОАО «Тульский молочный комбинат» начисление налога на доходы физических лиц отражается по дебету счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции с кредитом счета 680101 «Расчеты по налогу на доходы физических лиц».

Пример: часовая тарифная ставка водителя электрокары на складе готовой продукции Вещикова Н.В. составляет 37,30 руб. Согласно табеля учета рабочего времени за сентябрь 2008 года сотрудником отработано 161 часов, в том числе 88 ночных часов (Приложение 28). Водителю электрокары на складе готовой продукции начисляется премия в размере 85% от часовой тарифной ставки + увеличение премии на 20% за систематическую отличную работу (Приложение 29). Итоговый размер премии составляет 102%. В сентябре 2008 года начислена заработная плата в размере 13538,78 руб. + оплата больничного листа 1653,55 руб. Итого 15192,33 руб. (Приложение 30).

В связи с тем, что совокупный доход водителя электрокары на складе готовой продукции Вещикова Н.В. за 2008 год превысил 20000 руб., стандартный налоговый вычет по налогу на доходы физических лиц в размере 400 руб. не применяется. Так как детей у сотрудника нет, налоговый вычет по налогу на доходы физических лиц в размере 600 руб. не применяется. Сумма налога составляет: 15192,33*13%=1975,00 руб. Бухгалтером расчетного отдела сделаны следующие проводки (табл. 2.5):

Таблица 2.5

Бухгалтерские проводки по начислению заработной платы и удержанию налога на доходы физических лиц

| Содержание операций | Дебет | Кредит | Сумма,руб. | Первичный документ |

| Начислена заработная плата Вещикову Н.В. за сентябрь 2008 года | 440101 | 70 | 13538,78 | Платежная ведомость |

| Начислено пособие за первые 2 дня больничного за счет средств предприятия | 440101 | 70 | 551,18 | Расчет оплаты больничного листа |

| Начислено пособие за счет средств социального страхования | 690101 | 70 | 1102,37 | Расчет оплаты больничного листа |

| Удержан НДФЛ | 70 | 680101 | 1975,00 | Налоговая карточка |

| Выплачена заработная плата Вещикову Н.В. за сентябрь 2008 года | 70 | 5001 | 13217,33 | Платежная ведомость |

Удержание у налогоплательщика начисленной суммы налога производится за счет любых денежных средств, выплачиваемых налогоплательщику. При этом удерживаемая сумма налога не может превышать 50% суммы выплаты. При невозможности удержать исчисленную сумму налога бухгалтера расчетного отдела в течение одного месяца письменно сообщают об этом в налоговый орган по месту своего учета.

Расчетный отдел ведет учет доходов и налога на доходы физических лиц персонально по каждому работнику. Для такого учета предусмотрена «Налоговая карточка по учету доходов и налога на доходы физических лиц» (форма № 1-НДФЛ) (Приложение 31). По итогам года сотрудники расчетного отдела представляют в налоговые органы «Справку о доходах физического лица» по форме № 2-НДФЛ (Приложение 32).

К обязательным удержаниям также относятся алименты на содержание детей, родителей и др., удерживаемые по исполнительным листам.

Родители могут добровольно платить алименты на содержание своих несовершеннолетних детей. В случае если родители не предоставляют содержание своим несовершеннолетним детям, то алименты взыскиваются с родителей в судебном порядке.

Удержание алиментов на содержание несовершеннолетних детей производится со всех видов заработной платы (денежного вознаграждения, содержания) и дополнительного вознаграждения, как по основному месту работы, так и за работу по совместительству, которые получают родители в денежной (рублях или иностранной валюте) и натуральной форме [11, п. 1].

С работников могут удерживаться алименты и на нетрудоспособных родителей. При отсутствии соглашения об уплате алименты на нетрудоспособных нуждающихся в помощи родителей взыскиваются с трудоспособных совершеннолетних детей в судебном порядке.

Взыскание алиментов с сумм заработной платы и иного дохода, причитающихся лицу, уплачивающему алименты, производится после удержания из этой заработной платы и иного дохода налогов в соответствии с налоговым законодательством. Удержание алиментов производится расчетным отделом предприятия в размере, указанном в исполнительном листе. Удержанные суммы алиментов в трехдневный срок со дня выплаты заработной платы работникам выдаются лично взыскателю из кассы, пересылаются по почте или перечисляются на банковский счет взыскателя.

В бухгалтерском учете удержание сумм алиментов по исполнительным листам отражается по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 760501 «Расчеты с поставщиками услуг в рублях». Выдача или перечисление алиментов взыскателю отражается по дебету счета 760501 «Расчеты с поставщиками услуг в рублях» в корреспонденции с кредитом счетов по учету денежных средств.

Пример: водитель Севостьянов Р.В. добровольно выплачивает алименты на содержание ребенка. Часовая тарифная ставка сотрудника составляет 48 руб. За сентябрь 2008 года сотрудником отработано 176 часов. Водителю начисляется премия в размере 90% от часовой тарифной ставки. Начисленная заработная плата в сентябре 2008 года составляет 16051,20 руб.

В связи с тем, что совокупный доход водителя Севостьянова Р.В. за 2008 год превысил 20000 руб., стандартный налоговый вычет по налогу на доходы физических лиц в размере 400 руб. не применяется. Так как двойной налоговый вычет на ребенка предоставлен бывшей жене водителя Севостьянова Р.В., он не имеет права на вычет в размере 600 руб. Сумма налога составляет: 16051,20*13%=2087,00 руб. Удержаны алименты в размере 25%: (16051,20-2087,00)*25%=3491,05 руб. Бухгалтером расчетного отдела сделаны следующие проводки (табл. 2.6):

Таблица 2.6

Бухгалтерские проводки по начислению заработной платы и удержанию налога на доходы физических лиц и алиментов

| Содержание операций | Дебет | Кредит | Сумма руб. | Первичный документ |

| Начислена заработная плата Севостьянову Р.В. за сентябрь 2008 года | 231000 | 70 | 16051,20 | Платежная ведомость |

| Удержан НДФЛ | 70 | 680101 | 2087,00 | Налоговая карточка |

| Удержаны алименты | 70 | 760501 | 3491,05 | Платежная ведомость |

| Выплачена заработная плата Севостьянову Р.В. за сентябрь 2008 года | 70 | 5001 | 10473,15 | Платежная ведомость |

| Выплачены алименты бывшей жене Севостьянова Р.В. | 760501 | 5001 | 3491,05 | Платежная ведомость |

Для удержания суммы административного штрафа из заработной платы работника, привлеченного к ответственности, по месту работы судьей (органом, должностным лицом), вынесшим постановление о наложении штрафа, в адрес предприятия направляется копия постановления о наложении штрафа, которая затем передается в расчетный отдел. На основании постановления бухгалтер формирует проводки: дебет счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции со счетом 760501 «Расчеты с поставщиками услуг в рублях».

Пример: на сантехника Кузнецова А.В. пришел административный штраф за нарушение правил дорожного движения в размере 100 руб. Часовая тарифная ставка сантехника составляет 44 руб.

За сентябрь 2008 года сотрудником отработано 176 часов. Сантехнику начисляется премия в размере 90% от часовой тарифной ставки. Начисленная заработная плата в сентябре 2008 года составляет 14713,60 руб.

В связи с тем, что совокупный доход сантехника Кузнецова А.В. за 2008 год превысил 20000 руб., стандартный налоговый вычет по налогу на доходы физических лиц в размере 400 руб. не применяется. Так как детей у сотрудника нет, налоговый вычет по налогу на доходы физических лиц в размере 600 руб. не применяется.

Сумма налога составляет: 14713,60*13%=1913,00 руб. Бухгалтером расчетного отдела сделаны следующие проводки (табл. 2.7):

Таблица 2.7

Бухгалтерские проводки по начислению заработной платы и удержанию налога на доходы физических лиц и административного штрафа

| Содержание операций | Дебет | Кредит | Сумма,руб. | Первичный документ |

| Начислена заработная плата Кузнецову А.В. за сентябрь 2008 года | 230400 | 70 | 14713,60 | Платежная ведомость |

| Удержан НДФЛ | 70 | 680101 | 1913,00 | Налоговая карточка |

| Удержан административный штраф | 70 | 760501 | 100,00 | Бухгалтерская справка |

| Выплачена заработная плата Кузнецову А.В. за сентябрь 2008 года | 70 | 5001 | 12700,60 | Платежная ведомость |

| Перечислен административный штраф | 760501 | 5101 | 100,00 | Платежное поручение |

Для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой, заместитель главного бухгалтера направляет в расчетный отдел бухгалтерскую справку для удержания из заработной платы работника (Приложение 33). Размер удержания не должен превышать 20% заработной платы, причитающейся работнику [4, ст. 138 гл. 21]. Сумма задолженности работника по возврату неизрасходованного аванса списывается со счета 71 «Расчеты с подотчетными лицами» в дебет счета 70 «Расчеты с персоналом по оплате труда».

Пример: инженер по стандартизации Власова Р.В. своевременно не возвратила часть неизрасходованной суммы, выданной в связи со служебной командировкой, в связи с чем заместитель главного бухгалтера подал сведения на удержание из заработной платы работника 25,00 руб. Оклад Власовой Р.В. составляет 8100,00 руб. Также начисляется премия в размере 40% от оклада. Начисленная заработная плата в сентябре 2008 года составляет 11340,00 руб.

В связи с тем, что совокупный доход Власовой Р.В. за 2008 год превысил 20000 руб., стандартный налоговый вычет по налогу на доходы физических лиц в размере 400 руб. не применяется. Так как совокупный доход за 2008 год превысил 40000 руб., налоговый вычет в размере 600 руб. не применяется. Сумма налога составляет: 11340,00*13%=1474,00 руб. Бухгалтером расчетного отдела сделаны следующие проводки (табл. 2.8):

Таблица 2.8

Бухгалтерские проводки по начислению заработной платы и удержанию налога на доходы физических лиц и задолженности по подотчетным суммам

| Содержание операций | Дебет | Кредит | Сумма,руб | Первичный документ |

| Начислена заработная плата Власовой Р.В. за сентябрь 2008 года | 230900 | 70 | 11340,00 | Платежная ведомость |

| Удержан НДФЛ | 70 | 680101 | 1474,00 | Налоговая карточка |

| Удержаны подотчетные суммы | 70 | 71 | 25,00 | Бухгалтерская справка |

| Выплачена заработная плата Власовой Р.В. за сентябрь 2008 года | 70 | 5001 | 9841,00 | Платежная ведомость |

По личному заявлению сотрудника, проживающего в общежитии ОАО «Тульский молочный комбинат», из его оплаты труда производится удержание квартирной платы. Заявление подается бухгалтеру по учету прочей реализации, который ежемесячно представляет в расчетный отдел список сотрудников для удержания стоимости услуг по проживанию в общежитии ОАО «Тульский молочный комбинат»» (Приложение 34). Удержание квартирной платы оформляется следующими проводками: дебет счета 70 «Расчеты с персоналом по оплате труда», кредит 620501 «Расчеты по квартплате с сотрудниками».

Пример: по заявлению аппаратчика Степановой Е.В. в сентябре 2008 года из ее заработной платы производится удержание стоимости услуг по проживанию в общежитии в размере 509,06 руб. Часовая тарифная ставка аппаратчика составляет 41,90 руб. За сентябрь 2008 года сотрудницей отработано 176 часов. Аппаратчику начисляется премия в размере 95% от часовой тарифной ставки. Начисленная заработная плата в сентябре 2008 года составляет 14380,08 руб.

В связи с тем, что совокупный доход за 2008 год превысил 20000 руб., стандартный налоговый вычет по налогу на доходы физических лиц в размере 400 руб. не применяется. Так как детей у сотрудницы нет, налоговый вычет по налогу на доходы физических лиц в размере 600 руб. не применяется. Сумма налога составляет: 14380,08*13%=1869,00 руб. Бухгалтером расчетного отдела сделаны следующие проводки (табл. 2.9):

Таблица 2.9

Бухгалтерские проводки по начислению заработной платы и удержанию налога на доходы физических лиц и квартирной платы

| Содержание операций | Дебет | Кредит | Сумма,руб. | Первичный документ |

| Начислена заработная плата Степановой Е.В. за сентябрь 2008 года | 4301 | 70 | 14380,08 | Платежная ведомость |

| Удержан НДФЛ | 70 | 680101 | 1869,00 | Налоговая карточка |

| Удержана квартирная плата | 70 | 620501 | 509,06 | Бухгалтерская справка |

| Выплачена заработная плата Степановой Е.В. за сентябрь 2008 года | 70 | 5001 | 12002,02 | Платежная ведомость |

Согласно личному заявлению сотрудника ОАО «Тульский молочный комбинат», представленного в расчетный отдел, из его заработной платы могут удерживаться в пользу профсоюзного комитета взносы, что отражается проводками по дебету счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции со счетом 760501 «Расчеты с поставщиками услуг в рублях».

Пример: кассир Гущина Н.А. состоит в профессиональном союзе ОАО «Тульский молочный комбинат», в связи с чем платит взносы в размере 1% от заработной платы. Взносы удерживаются из заработной платы согласно заявлению и перечисляются на расчетный счет первичной профсоюзной организации. Оклад Гущиной Н.А. составляет 6100,00 руб. + бонус в размере 4200,00 руб. Также начисляется премия в размере 40% от оклада. Начисленная заработная плата в сентябре 2008 года составляет 14420,00 руб.

В связи с тем, что совокупный доход Гущиной Н.А. за 2008 год превысил 20000 руб., стандартный налоговый вычет по налогу на доходы физических лиц в размере 400 руб. не применяется. Так как совокупный доход за 2008 год превысил 40000 руб., налоговый вычет по налогу на доходы физических лиц в размере 600 руб. не применяется. Сумма налога составляет: 14420,00*13%=1875,00 руб. Бухгалтером расчетного отдела сделаны следующие проводки (табл. 2.10):

Таблица 2.10

Бухгалтерские проводки по начислению заработной платы и удержанию налога на доходы физических лиц и взносов в пользу профсоюзного комитета

| Содержание операций | Дебет | Кредит | Сумма,руб. | Первичный документ |

| Начислена заработная плата Гущиной Н.А. за сентябрь 2008 года | 2601 | 70 | 14420,00 | Платежная ведомость |

| Удержан НДФЛ | 70 | 680101 | 1875,00 | Налоговая карточка |

| Удержаны профсоюзные взносы | 70 | 760501 | 144,20 | Бухгалтерская справка |

| Выплачена заработная плата Гущиной Н.А. за сентябрь 2008 года | 70 | 5001 | 12400,80 | Платежная ведомость |

Удержания, производимые по инициативе администрации ОАО «Тульский молочный комбинат», имеют ряд особенностей в учете, в связи с чем учитываются на отдельном счете 73 «Расчеты с персоналом по прочим операциям».

2.3 Особенности организации учета расчетов с персоналом по прочим операциям

Информация по всем видам расчетов с работниками организации, кроме расчетов по оплате труда и расчетов с подотчетными лицами, учитывается на счете 73 «Расчеты с персоналом по прочим операциям».

На ОАО «Тульский молочный комбинат» к счету 73 «Расчеты с персоналом по прочим операциям» открыты субсчета:

7301 «Расчеты по предоставленным займам»;

7302 «Расчеты с персоналом по удержанию из заработной платы (недостачи готовой продукции)»;

7303 «Расчеты с персоналом по удержанию из заработной платы (недостачи водителей)»;

7304 «Расчеты с персоналом (использование личного автотранспорта)»;

7305 «Расчеты с персоналом по удержанию из заработной платы (недостачи прочие)».

На субсчете 7301 «Расчеты по предоставленным займам» отражаются расчеты с работниками организации по предоставленным им займам [25, с. 289]. Займы могут предоставляться работникам на жилищное строительство, приобретение техники, обучение и др. Заем оформляется договором, который составляется на основании заявления, подписанного генеральным директором (Приложение 35). В бухгалтерском учете операции по выдаче займов работникам и их погашению отражаются следующими проводками (табл. 2.11):

Таблица 2.11

Проводки по выдаче займов работникам и их погашению

| № п/п | Содержание хозяйственных операций | Корреспондирующие счета | |

| Дебет | Кредит | ||

| 1 | Отражена сумма предоставленного работнику займа наличными денежными средствами | 7301 | 5001 |

| 2 | Перечислена с расчетного счета сумма займа, предоставленного работнику | 7301 | 51 |

| 3 | Удержанием из заработной платы погашен заем, ранее предоставленный работнику организации | 70 | 7301 |

Пример: согласно личного заявления бухгалтера по учету материальных ценностей Ошурковой С.Н. в апреле 2008 года ей был предоставлен заем в размере 30000,00 руб. с взиманием процентов за пользование займом в размере ¾ процентной ставки (учетной ставки) рефинансирования Центрального банка Российской Федерации. Платежи в счет погашения основного долга и начисленных процентов производятся ежемесячно путем удержания из заработной платы с месяца получения займа.

Оклад Ошурковой С.Н. составляет 6100,00 руб. Также начисляется премия в размере 40% от оклада + бонус в размере 3400,00 руб. Начисленная заработная плата в сентябре 2008 года составляет 11940,00 руб.

В связи с тем, что совокупный доход бухгалтера по учету материальных ценностей Ошурковой С.Н. за 2008 год превысил 20000 руб., стандартный налоговый вычет в размере 400 руб. не применяется. Так как ребенок сотрудницы достиг возраста в 24 года, налоговый вычет в размере 600 руб. не применяется. Сумма налога составляет: 11940,00*13%=1552,00 руб. Бухгалтером расчетного отдела сделаны следующие проводки (табл. 2.12):

Таблица 2.12

Бухгалтерские проводки по начислению заработной платы и удержанию налога на доходы физических лиц и погашению займа и процентов по нему

| Содержание операций | Дебет | Кредит | Сумма,руб. | Первичный документ |

| Начислена заработная плата Ошурковой С.Н. за сентябрь 2008 года | 2601 | 70 | 11940,00 | Платежная ведомость |

| Удержан НДФЛ | 70 | 680101 | 1552,00 | Налоговая карточка |

| Удержано в счет погашения займа согласно Приложения к договору займа | 70 | 7301 | 2500,00 | Бухгалтерская справка |

| Взимаются проценты за пользование займом | 70 | 910101 | 124,06 | Бухгалтерская справка |

| Выплачена заработная плата Ошурковой С.Н. за сентябрь 2008 года | 70 | 5001 | 7763,94 | Платежная ведомость |

На субсчете 7302 «Расчеты с персоналом по удержанию из заработной платы (недостачи готовой продукции)» учитываются расчеты по возмещению материального ущерба, причиненного кладовщиком склада готовой продукции в результате недостач и хищений товарно-материальных ценностей.

Субсчет 7303 «Расчеты с персоналом по удержанию из заработной платы (недостачи водителей)» содержит информацию о возмещении материального ущерба, причиненного водителями ОАО «Тульский молочный комбинат» в результате недостач и хищений при доставке готовой продукции покупателям.

На субсчете 7305 «Расчеты с персоналом по удержанию из заработной платы (недостачи прочие)» формируются сведения о расчетах по возмещению материального ущерба, причиненного сотрудниками структурных подразделений ОАО «Тульский молочный комбинат», кроме кладовщиков склада готовой продукции и водителей, доставляющих готовую продукцию, в результате недостач и хищений денежных и товарно-материальных ценностей, брака, а также по возмещению других видов ущерба.

Возмещение материального ущерба может осуществляться работником в добровольном порядке. При этом различается полная и ограниченная материальная ответственность работников.

Полная материальная ответственность предусматривает обязанность работника, причинившего материальный ущерб, возместить его в полном размере. Материальная ответственность в полном размере причиненного работодателю ущерба установлена трудовым договором, заключаемым с генеральным директором, его заместителями, главным бухгалтером.

Ограниченная материальная ответственность предусматривает обязанность работника, причинившего ущерб, возместить его в заранее установленном размере, который соответствует размеру действительных потерь, но не может превышать пределы, установленные законодательно.

Размер ущерба, причиненного работодателю при утрате и порче имущества, определяется по фактическим потерям, исчисляемым исходя из рыночных цен, действующих в данной местности на день причинения ущерба, но не ниже стоимости имущества по данным бухгалтерского учета с учетом степени износа этого имущества [46, с. 433].

Добровольное возмещение работником материального ущерба происходит путем удержания из заработной платы либо внесения в кассу организации суммы ущерба на основании справки, составленной бухгалтером по учету материальных ценностей (Приложение 36), и копии сличительной ведомости, подписанной материально-ответстветственным лицом (Приложение 37).

Пример: по результатам произведенной инвентаризации, проведенной 1 сентября 2008 года, у материально-ответственного лица – начальника цеха Крючковой И.Б. – выявлена недостача товарно-материальных ценностей на сумму 757,98 руб. + НДС 18% 136,44 руб.

Бухгалтер по учету материальных ценностей Ошуркова С.Н. составила бухгалтерские проводки (табл. 2.13) и предоставила в расчетный отдел справку для удержания недостачи товарно-материальных ценностей в сумме 894,42 руб.

Таблица 2.13

Бухгалтерские проводки по результатам инвентаризации товарно-материальных ценностей

| Содержание операций | Дебет | Кредит | Сумма,руб. | Первичный документ |

| Отражена сумма недостачи | 9404 | 1020 | 757,98 | Бухгалтерская справка |

| Начислен НДС на сумму недостачи | 9404 | 6803 | 136,44 | Бухгалтерская справка |

| Сумма недостачи отнесена на виновное лицо | 7305 | 9404 | 894,42 | Бухгалтерская справка |

Оклад Крючковой И.Б. составляет 9100,00 руб. + бонус в размере 4100,00 руб. Также начисляется премия в размере 60% от оклада. Начисленная заработная плата в сентябре 2008 года составляет 21120,00 руб.

В связи с тем, что совокупный доход начальника цеха Крючковой И.Б. за 2008 год превысил 20000 руб., стандартный налоговый вычет по налогу на доходы физических лиц в размере 400 руб. не применяется. Так как совокупный доход за 2008 год превысил 40000 руб., налоговый вычет по налогу на доходы физических лиц в размере 600 руб. не применяется. Сумма налога составляет: 21120,00*13%=2746,00 руб. Бухгалтером расчетного отдела сделаны следующие проводки (табл. 2.14):

Таблица 2.14

Бухгалтерские проводки по начислению заработной платы и удержанию налога на доходы физических лиц и удержанию из заработной платы и суммы материального ущерба

| Содержание операций | Дебет | Кредит | Сумма,руб. | Первичный документ |

| Начислена заработная плата Крючковой И.Б. за сентябрь 2008 года | 2502 | 70 | 21120,00 | Платежная ведомость |

| Удержан НДФЛ | 70 | 680101 | 2746,00 | Налоговая карточка |

| Удержана сумма недостачи с виновного лица | 70 | 7305 | 894,42 | Бухгалтерская справка |

| Выплачена заработная плата Крючковой И.Б. за сентябрь 2008 года | 70 | 5001 | 17479,58 | Платежная ведомость |

В случае отказа работника от добровольного возмещения ущерба администрация ОАО «Тульский молочный комбинат» уведомляет сотрудников расчетного отдела о необходимости произвести удержания за причиненный материальный ущерб из сумм оплаты труда работника. Уведомление оформляется письменным распоряжением, к которому прикрепляется копия решения судебных органов о виновности работника в нанесенном материальном ущербе.

В бухгалтерском учете операции по расчетам с персоналом по удержанию из заработной платы отражаются следующими проводками (табл. 2.15):

Таблица 2.15

Проводки по расчетам с персоналом по удержанию из заработной платы

| № п/п | Содержание хозяйственных операций | Корреспондирующие счета | |

| Дебет | Кредит | ||

| 1 | Расходы по оплате стоимости обучения отнесены на расчеты с работниками (при увольнении раньше оговоренного срока) | 7305 | 760501 |

| 2 | Отражены суммы ущерба, подлежащие взысканию с виновных лиц | 7302, 7303, 7305 | 94 |

| 3 | Сумма, подлежащая взысканию с виновных лиц, внесена в кассу организации | 50 | 7303, 7305 |

| 4 | Удержана из заработной платы сумма, подлежащая взысканию с виновных лиц, отражены удержания из заработной платы по заявлениям работников, за обучение при увольнении | 70 | 7302, 7303, 7305 |

| 5 | Отражена компенсация расходов работника (стоимости путевки, штрафа за безбилетный проезд и т.д.) | 910101 | 7305 |

При использовании работником с согласия или ведома работодателя и в его интересах личного имущества работнику выплачивается компенсация за использование, износ (амортизацию) инструмента, личного транспорта, оборудования и других технических средств и материалов, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием [4, ст. 188 гл. 28].

Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме. При предоставлении компенсаций соответствующие выплаты производятся за счет средств организации-работодателя [46, с. 433].

Для учета указанных расходов на ОАО «Тульский молочный комбинат» открыт субсчет 7304 «Расчеты с персоналом (использование личного автотранспорта)».

Для целей налогообложения прибыли указанные расходы могут учитываться в составе прочих расходов, связанных с производством и/или реализацией продукции (работ, услуг), в пределах норм, установленных Правительством Российской Федерации [35, с. 535].

Для целей налогообложения прибыли установлены следующие нормы расходов коммерческих организаций на выплату компенсаций за использование для служебных поездок личных легковых автомобилей (табл. 2.16):

Таблица 2.16

Нормы расходов коммерческих организаций на выплату компенсаций за использование для служебных поездок личных легковых автомобилей

| Рабочий объем двигателя легкового автомобиля | Сумма компенсации (руб. в месяц) |

| До 2000 куб. см | 1 200 |

| Свыше 2000 куб. см | 1 500 |

По мотоциклам предусмотрена норма компенсации в сумме 600 руб. в месяц [10].

Выплата компенсаций осуществляется при соблюдении следующих условий:

- компенсация выплачивается работникам ОАО «Тульский молочный комбинат» за использование ими для служебных поездок личных легковых автомобилей в тех случаях, когда их работа по роду производственной (служебной) деятельности связана с постоянными служебными разъездами в соответствии с их должностными обязанностями;

- основанием для выплаты компенсации работникам, использующим личные легковые автомобили для служебных поездок, является приказ генерального директора, в котором предусматриваются размеры этой компенсации (Приложение 38).

Приказ составляется секретарем согласно докладной записки руководителя структурного подразделения, сотруднику которого требуется использование личного автомобиля (Приложение 39);

- конкретный размер компенсации определяется в зависимости от интенсивности использования личного легкового автомобиля для служебных поездок [32, с. 283].

В размерах компенсации работнику учтено возмещение затрат по эксплуатации используемого для служебных поездок личного легкового автомобиля (сумма износа, затраты на горюче-смазочные материалы, техническое обслуживание и текущий ремонт) [46, с. 434].

Для получения компенсации работники представляют заместителю главного бухгалтера ОАО «Тульский молочный комбинат» копию технического паспорта личного автомобиля, заверенную в установленном порядке.

Работнику, использующему личный легковой автомобиль для служебных поездок по доверенности собственника автомобиля, компенсация выплачивается в порядке, установленном данным письмом. При этом копия доверенности представляется заместителю главного бухгалтера.

Компенсация выплачивается один раз в месяц независимо от количества календарных дней. За время нахождения работника в отпуске, командировке, невыхода его на работу вследствие временной нетрудоспособности, а также по другим причинам, когда личный автомобиль не эксплуатируется, компенсация не выплачивается. При этом работник оформляет авансовый отчет по форме № ОА-1 (Приложение 40) и путевой лист легкового автомобиля по форме № 3 (Приложение 41).

Начисление компенсации за использование личных легковых автомобилей отражается в учете по дебету счета 2601 «Общехозяйственные расходы (распределяемые)», 910101 «Прочие расходы» и кредиту счета 7304 «Расчеты с персоналом (использование личного автотранспорта)». Выплата указанной компенсации работнику отражается по дебету счета 7304 «Расчеты с персоналом (использование личного автотранспорта)» в корреспонденции со счетом 50 «Касса».

Пример: менеджеру отдела продаж Омельчук Е.К. выплачивается компенсация за пользование личным легковым автомобилем согласно приказа генерального директора ОАО «Тульский молочный комбинат».

Приказ составлен на основании докладной записки начальника отдела продаж, поскольку транспортное средство необходимо менеджеру для поездок по территории Тулы и Тульской, а также соседних областей с целью выполнения функций по работе с клиентами. Приказом генерального директора также определен конкретный размер компенсации: 1200,00 руб.

По итогам октября 2008 года заместитель главного бухгалтера сделал следующие проводки (табл. 2.17):

Таблица 2.17

Бухгалтерские проводки по начислению и выплате компенсации за использование личным легковым автомобилем

| Содержание операций | Дебет | Кредит | Сумма,руб. | Первичный документ |

| Начислена компенсация за пользование личным легковым автомобилем Омельчук Е.К. за октябрь 2008 года | 2601 | 7304 | 1200,00 | Бухгалтерская справка |

| Выплачена компенсация за пользование личным легковым автомобилем Омельчук Е.К. за октябрь 2008 года | 7304 | 5001 | 1200,00 | Расходный кассовый ордер |

Приказом генерального директора ОАО «Тульский молочный комбинат» работнику может выплачиваться сумма, превышающая установленный размер компенсации.

Однако выплаты, осуществляемые работникам в размерах, превышающих установленные нормы, не являются компенсационными, и рассматриваются как часть оплаты труда со всеми вытекающими налоговыми последствиями.

Аналитический учет по счету 73 «Расчеты с персоналом по прочим операциям» ведется по каждому работнику организации (Приложение 42).

Счет 73 «Расчеты с персоналом по прочим операциям» ведется в основной базе бухгалтерской программы «ИС-ПРО». Такая организация учета позволяет обеспечить доступ к аналитике счета не только сотрудников расчетного отдела, но и бухгалтеров других участков учета с целью формирования достоверной и полной информации по каждому работнику предприятия.

На ОАО «Тульский молочный комбинат» также предусмотрена ежегодная инвентаризация расчетов с персоналом по прочим операциям, которая проводится аналогично инвентаризации расчетов по оплате труда [13].

По итогам инвентаризации также составляется акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами по форме ИНВ-17, который подписывается сотрудниками расчетного отдела и комиссией, сформированной согласно приказа о проведении инвентаризации [45, с. 218]. Данный акт можно получить автоматически при помощи используемой на ОАО «Тульский молочный комбинат» бухгалтерской программы «ИС-ПРО».

В связи с возрастающим объемом первичных документов, сложностью выполнения расчетов с персоналом по оплате труда и прочим операциям и осуществления группировки данных по различным аналитическим признакам использование средств вычислительной техники для автоматизированного ведения бухгалтерского учета и формирования отчетности в настоящее время является обязательным.

Глава 3 Организация компьютерного учета расчетов с персоналом по оплате труда и прочим операциям

Похожие работы

... физических лиц); - ЕСН (единого социального налога); - страховых взносов на обязательное пенсионное страхование; - взносов на страхование от несчастных случаев и профзаболеваний. 2. Организация бухгалтерского расчетов с персоналом по оплате труда в Механическом цехе ООО «ВМЗ-Техно» 2.1. Характеристика деятельности Механического цеха ООО «ВМЗ-Техно» Свою работу «Механический цех» ...

... Персоналом 8.1». Мы выбрали именно этот программный продукт еще потому, что он полностью удовлетворяет требованиям современного бухгалтерского, кадрового и налогового учета. 4.2 Автоматизация бухгалтерского учета расчетов с персоналом по оплате труда в ООО «МС-компании» Работа пользователя в программе «Зарплата и управление персоналом8.1» редакция заключается во вводе и обработке информации ...

... переносятся соответствующие итоги по кредиту счета 70 в разрезе корреспондирующих счетов. В последствии данные из журнала-ордера №10 переносятся в Главную книгу. 3.4 Отчетность по учету расчетов с персоналом по оплате труда В целях составления бухгалтерской отчетности предъявляемым к ней требованиям при составлении бухгалтерских отчетов должно быть обеспечено соблюдение следующих условий: ...

... правило, при автоматизации учета заработной платы) за фактически отработанное время или изготовленную продукцию, выполненные работы. 2. ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУД И ПРОЧИМ ОПЕРАЦИЯМ НА ПРИМЕРЕ СТЕРЛИТАМАКСКОЙ ТЭЦ ОАО «БАШКИРЭНЕРГО» 2.1 Организационно-экономическая характеристика Стерлитамакской ТЭЦ ОАО «Башкирэнерго» Стерлитамакская ТЭЦ – филиал открытого ...

0 комментариев