Понятие, виды, системы и формы оплаты труда, применяемые в Российской Федерации

Влияние производственной структуры ОАО «Тульский молочный комбинат» на систему организации оплаты труда

Организация системы документооборота по учету личного состава и оплаты труда на ОАО «Тульский молочный комбинат»

Организация бухгалтерского учета расчетов с персоналом по основной и дополнительной заработной плате

Виды и порядок удержаний из оплаты труда работников

Обоснование необходимости компьютерной обработки данных в процессе решения задачи по учету расчетов с персоналом по оплате труда и прочим операциям

Информационное обеспечение и технический процесс решения задачи с использованием программного продукта «ИС-ПРО»

Навигация

Бухгалтерский учет расчетов с работниками по оплате труда и другим расчетным операциям

Бухгалтерский учет расчетов с работниками по оплате труда и другим расчетным операциям

138299

знаков

20

таблиц

25

изображений

Содержание

ВведениеГлава 1 Методологические основы учета расчетов с персоналом по оплате труда и прочим операциям

1.1 Понятие, виды, системы и формы оплаты труда, применяемые в Российской Федерации

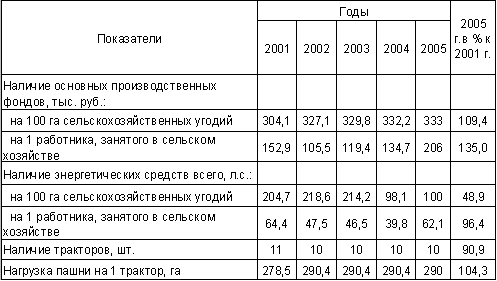

1.2 Влияние производственной структуры ОАО «Тульский молочный комбинат» на систему организации оплаты труда

1.3 Организация системы документооборота по учету личного состава и оплаты труда на ОАО «Тульский молочный комбинат»

Глава 2 Синтетический и аналитический учет расчетов с персоналом по оплате труда и прочим расчетным операциям на оао «тульский молочный комбинат»

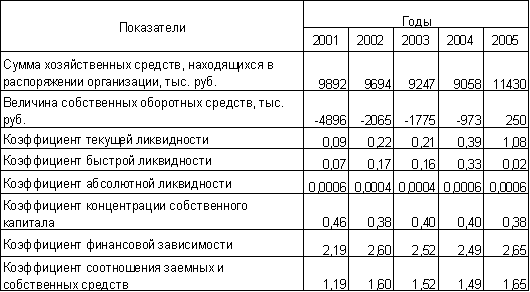

2.1 Организация бухгалтерского учета расчетов с персоналом по основной и дополнительной заработной плате

2.2 Виды и порядок удержаний из оплаты труда работников

2.3 Особенности организации учета расчетов с персоналом по прочим операциям

Глава 3 Организация компьютерного учета расчетов с персоналом по оплате труда и прочим операциям

3.1 Обоснование необходимости компьютерной обработки данных в процессе решения задачи по учету расчетов с персоналом по оплате труда и прочим операциям

3.2 Информационное обеспечение и технический процесс решения задачи с использованием программного продукта «ИС-ПРО»

Заключение

Список использованной литературы

Введение

Оплата труда - это денежное выражение основной формы необходимого продукта, созданного на предприятии, вознаграждение, которое предприятие обязано выплатить работникам за их труд в течение определенного рабочего времени в соответствии с его количеством и качеством по заранее установленным нормам не ниже установленного государством минимального размера оплаты труда.

В условиях рыночной экономики в соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и политика в области оплаты труда, социальной поддержки и защиты работников. Многие функции государства по реализации этой политики переданы непосредственно хозяйствующим субъектам, которые самостоятельно устанавливают формы, системы и размеры оплаты труда, материального стимулирования ее результатов.

Понятие «заработная плата» наполнилось новым содержанием и охватывает все виды заработков, премий, надбавок, социальных льгот, начисленных в денежной и натуральных формах независимо от источников финансирования, включая денежные суммы, начисленные в соответствии с законодательством за не проработанное время (ежегодный отпуск и так далее).

Проблема грамотного и своевременного начисления оплаты труда особенно актуальна в настоящее время, поскольку заработная плата является важной составляющей себестоимости продукции, работ и услуг. Если человек знает, что его труд ценится и оплачивается достойно, правильно и вовремя, настроение и желание работать повышаются. Соответственно растет и производительность труда, что приносит дополнительную прибыль предприятию. В связи с этим своевременное выявление ошибок и недочетов при начислении оплаты труда позволяет не только принять оперативные меры по исправлению негативной ситуации, но и существенно улучшить организацию и качество исчисления итогов труда, способствовать сохранению хорошего психологического климата в среде работников.

Проблемы оплаты труда в современных условиях хозяйствования становятся все более острыми и актуальными еще и в связи с тем, что для весьма значительного числа предприятий регулярность и размер выплат предопределяют не только перспективы развития самих организаций, но и обеспечивают физическое выживание их персонала.

Спад объемов производства и закупок, а также взаимные неплатежи, оказали негативное влияние на финансовое состояние товаропроизводителей всех форм собственности, явились основной причиной длительных задержек с выплатой заработной платы на предприятиях. Чтобы выйти из создавшегося положения, многие предприятия стали внедрять новую систему оплаты труда, включающую как денежные, так и натуральные компоненты.

Учет труда и заработной платы по праву занимает одно из центральных мест во всей системе учета на предприятии. В новых условиях хозяйствования важнейшими его задачами являются: в установленные сроки производить расчеты с персоналом предприятия по оплате труда (начисление зарплаты и прочих выплат, сумм к удержанию и выдаче на руки), своевременно и правильно относить в себестоимость продукции (работ, услуг) суммы начисленной заработной платы и отчислений органам социального страхования, собирать и группировать показатели по труду и заработной плате для целей оперативного руководства и составления необходимой отчетности, а также расчетов с органами социального страхования, Пенсионным фондом и фондом занятости.

Основной целью написания выпускной квалификационной работы является обобщение теоретических знаний в области учета расчетов по оплате труда, исследование организации и ведения учета на примере конкретного предприятия и формирование выводов по результатам исследования.

Для достижения данной цели необходимо решить следующие задачи:

- изучить существующие виды, системы и формы оплаты труда;

- отразить особенности нормативного регулирования учета расчетов по оплате труда в современных условиях;

- дать характеристику исследуемому предприятию в части учета расчетов по оплате труда;

- рассмотреть организацию системы документооборота по учету личного состава и оплаты труда на ОАО «Тульский молочный комбинат»;

- проанализировать организацию синтетического и аналитического учета расчетов по оплате труда на изучаемом предприятии, учетную политику организации в целях бухгалтерского учета на 2008 год;

- оценить соблюдение положений законодательства о труде, порядок начисления заработной платы и удержаний из нее, а также ведения аналитического учета и сводных расчетов по оплате труда на предприятии;

- представить обоснование необходимости компьютерной обработки данных в современных условиях;

- описать организацию компьютерного учета расчетов с персоналом по оплате труда и прочим операциям;

- сформировать выводы по результатам исследования и рекомендации по улучшению организации участка учета расчетов с персоналом по оплате труда и прочим операциям на ОАО «Тульский молочный комбинат».

Объектом исследования является ОАО «Тульский молочный комбинат», основной деятельностью которого выступает переработка сырого молока, поступающего от хозяйств и населения Тульской и соседних областей. Период исследования - 2008 год. Предметом исследования является совокупность теоретических и методологических вопросов, связанных с процессом организации учета расчетов с персоналом по оплате труда и прочим операциям.

Основой для написания выпускной квалификационной работы послужили нормативно-законодательная база, регулирующая учет расчетов по оплате труда, фактические данные учета и отчетности ОАО «Тульский молочный комбинат», а также экономическая литература по исследуемому вопросу и труды таких авторов, как Е.В. Воробьева, С.С. Дудченко, М.Л. Макальская, Ю. Одегоев.

Глава 1 Методологические основы учета расчетов с персоналом по оплате труда и прочим операциям

Похожие работы

... физических лиц); - ЕСН (единого социального налога); - страховых взносов на обязательное пенсионное страхование; - взносов на страхование от несчастных случаев и профзаболеваний. 2. Организация бухгалтерского расчетов с персоналом по оплате труда в Механическом цехе ООО «ВМЗ-Техно» 2.1. Характеристика деятельности Механического цеха ООО «ВМЗ-Техно» Свою работу «Механический цех» ...

... Персоналом 8.1». Мы выбрали именно этот программный продукт еще потому, что он полностью удовлетворяет требованиям современного бухгалтерского, кадрового и налогового учета. 4.2 Автоматизация бухгалтерского учета расчетов с персоналом по оплате труда в ООО «МС-компании» Работа пользователя в программе «Зарплата и управление персоналом8.1» редакция заключается во вводе и обработке информации ...

... переносятся соответствующие итоги по кредиту счета 70 в разрезе корреспондирующих счетов. В последствии данные из журнала-ордера №10 переносятся в Главную книгу. 3.4 Отчетность по учету расчетов с персоналом по оплате труда В целях составления бухгалтерской отчетности предъявляемым к ней требованиям при составлении бухгалтерских отчетов должно быть обеспечено соблюдение следующих условий: ...

... правило, при автоматизации учета заработной платы) за фактически отработанное время или изготовленную продукцию, выполненные работы. 2. ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУД И ПРОЧИМ ОПЕРАЦИЯМ НА ПРИМЕРЕ СТЕРЛИТАМАКСКОЙ ТЭЦ ОАО «БАШКИРЭНЕРГО» 2.1 Организационно-экономическая характеристика Стерлитамакской ТЭЦ ОАО «Башкирэнерго» Стерлитамакская ТЭЦ – филиал открытого ...

0 комментариев