Розвиток місцевих бюджетів України

Особливості формування місцевих бюджетів України та шляхи зміцнення їх дохідної бази

Основні етапи розвитку міжбюджетних відносин в Україні

Удосконалення системи міжбюджетних відносин в Україні

Аналіз зарубіжної практики організації міжбюджетних відносин

Особливості формування доходів місцевих бюджетів України

Вважати виконаними та зняти з контролю рішення обласної ради: від 29 січня 2009 року № 507-18/V „Про обласний бюджет на 2009 рік”

Навигация

Особливості формування доходів місцевих бюджетів України

Місцеві бюджети, міжбюджетні відносини та доходи і видатки місцевих бюджетів

66870

знаков

1

таблица

1

изображение

3.1 Особливості формування доходів місцевих бюджетів України

Місцеві бюджети, як і державний бюджет України, формуються у вигляді балансу доходів та видатків.

Доходи місцевих бюджетів становлять фінансову основу місцевого самоврядування.

· Доходи місцевих бюджетів - це економічні відносини, які виникають у процесі формування фінансових ресурсів на регіональному рівні, призначених для реалізації функцій та завдань місцевих органів влади.

Доходи місцевих бюджетів формуються у процесі суспільного відтворення і мобілізуються органами місцевої влади. Як економічна категорія доходи місцевих бюджетів відображають відносини щодо формування та використання фінансових ресурсів на регіональному рівні, призначених для реалізації функцій місцевих органів влади. До способів мобілізації грошових коштів до доходної частини місцевих бюджетів можна віднести:

· пряме вилучення доходів із комунального сектора;

· отримання доходів від комунального сектора ;

· перерозподіл доходів юридичних і фізичних осіб за допомогою податків;

· залучення муніципальних позик.

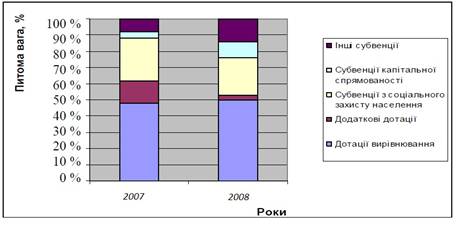

Розмежування, закріплення та формування доходів місцевих бюджетів здійснюється за положеннями і нормами чинного законодавства. З прийняттям Бюджетного Кодексу України відбулось розмежування та закріплення дохідних джерел між Державним та місцевими бюджетами. Доходні джерела місцевих бюджетів складають доходи, що враховуються при визначенні обсягу міжбюджетних трансфертів, доходи, що не враховуються при визначенні обсягу міжбюджетних трансфертів та міжбюджетні трансферти. Міжбюджетні трансферти поділяються на: дотацію вирівнювання; субвенцію; кошти, що передаються до Державного бюджету України та місцевих бюджетів з інших місцевих бюджетів; інші дотації.

Також у державному бюджеті України затверджується обсяг дотації вирівнювання та субвенцій окремо для бюджету АРК, кожного з обласних бюджетів, бюджетів міст Києва та Севастополя, міст республіканського ( Автономної Республіки Крим), міст обласного значення та районних бюджетів, а також коштів, що передаються до Державного бюджету України з місцевих бюджетів, якщо є підстави для надання та отримання відповідних міжбюджетних трансфертів.

Формула розподілу обсягу міжбюджетних трансфертів, затверджується Кабінетом Міністрів України.

Основу самостійності місцевого бюджету складають власні та закріплені доходи:

· власні - це грошові надходження до місцевих бюджетів, які повністю належать органам місцевого самоврядування. До власних доходів належать місцеві податки та збори, прибутки від господарської діяльності комунальних підприємств, комунальні платежі, доходи отримані від комунальних кредитів, адміністративні штрафи та санкції. Частка власних доходів місцевих бюджетів в Україні є вкрай незначною, тому принцип самостійності цих бюджетів поки що є задекларованим.

· закріплені - це доходи, які за фіксованим відсотком закріплюються за певним бюджетом на довгостроковий термін у встановленому законом порядку.

Основну частку доходів місцевих бюджетів поки становлять регульовані доходи - це ті грошові надходження, які передаються з Державного бюджету до місцевих бюджетів з метою збалансування доходів та видатків (міжбюджетні трансферти).

До переліку власних надходжень органів місцевого самоврядування долучають місцеві податки і збори:

· комунальний податок;

· податок з реклами;

· ринковий збір; готельний збір;

· збір за припаркування автотранспорту;

· збір за видачу ордера на квартиру;

· курортний збір;

· збір за участь у перегонах на іподромі;

· збір за право використання місцевої символіки;

· збір за право проведення кіно- та телезйомок; збір з власників собак;

· збір за видачу дозволу на розміщення об'єктів торгівлі та сфери послуг та інші.

Доходи місцевих бюджетів поділяються на доходи загального фонду та доходи спеціального фонду. До спеціального фонду зараховуються власні надходження бюджетних установ, окремі цільові фонди, податок з власників транспортних засобів та інших самохідних механізмів та деяких інших платежів, які мають спеціальне цільове призначення. Податки та збори, які не мають цільового призначення, зараховуються до загального фонду місцевих бюджетів.

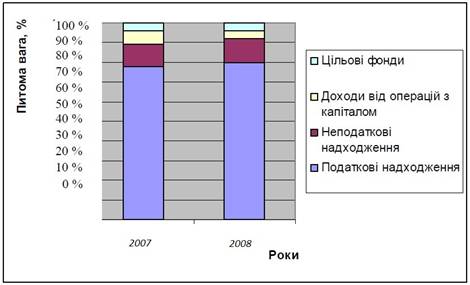

Доходи місцевих бюджетів у відповідності до бюджетної класифікації поділяються на такі структурні розділи:

· податкові надходження,

· неподаткові надходження,

· офіційні трансферти,

· доходи від операцій з капіталом,

· державні цільові фонди.

Доходи місцевих бюджетів перераховуються платниками податків на рахунки відповідного бюджету через територіальні органи державного казначейства.

3.2 Видатки місцевих бюджетів України

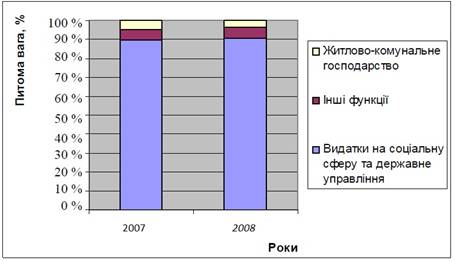

Важливу роль у становленні самостійних місцевих бюджетів відіграють видатки. Бюджетні видатки органів місцевого самоврядування мають певний економічний зміст. Вони відіграють вирішальну роль у задоволенні потреб соціально-економічного розвитку територій.

Видатки місцевих бюджетів - це економічні відносини, які виникають у зв'язку з розподілом централізованих коштів, що перебувають у розпорядженні відповідних органів влади, та децентралізованих коштів, які є власністю місцевих органів влади.

Склад і структура видатків місцевих бюджетів визначається їх економічним складом та роллю в розподілі національного доходу. Видатки всіх бюджетів поділяються на поточні видатки і видатки розвитку.

Поточні видатки місцевого бюджету - це видатки на фінансування мережі підприємств, установ, організацій та органів, які діють на початок бюджетного періоду, а також фінансування заходів щодо соціального захисту населення, утримання апарату управління та служб органів місцевого самоврядування, соціального обслуговування та інших заходів.

Кошти поточного бюджету спрямовуються на фінансування установ і закладів, що утримуються за рахунок бюджетних асигнувань, і не належать до бюджету розвитку.

До видатків розвитку належать витрати на фінансування інвестиційної та інноваційної діяльності, субвенції, кошти на реалізацію програми соціально-економічного розвитку території, капітальне будівництво, придбання обладнання, транспортних засобів та іншої техніки, інші видатки на розширене відтворення, а також на фінансування субвенцій та сплату основної частини боргу органів місцевого самоврядування.

Співвідношення між поточним бюджетом і бюджетом розвитку є нестабільним і в основному залежить від досягнутого рівня економічного розвитку регіону.

Видатки місцевих бюджетів у відповідності до положень Бюджетного кодексу України можна поділити на два види:

· видатки, пов'язані з виконанням власних повноважень органів місцевого самоврядування;

· видатки, пов'язані з реалізацією делегованих законом повноважень органів державної виконавчої влади.

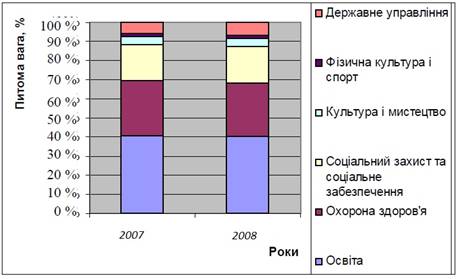

Розмежування видів видатків між місцевими бюджетами здійснюється на основі принципу субсидіарності з урахуванням критеріїв повноти надання послуги та наближення її до безпосереднього споживача. Відповідно до цих критеріїв види видатків поділяються на такі групи:

· перша група - видатки на фінансування бюджетних установ та заходів, які забезпечують необхідне першочергове надання соціальних послуг, гарантованих державою, і які розташовані найближче до споживачів;

· друга група - видатки на фінансування бюджетних установ та заходів, які забезпечують надання основних, соціальних послуг, гарантованих державою для всіх громадян України;

· третя група - видатки на фінансування бюджетних установ та заходів, які забезпечують гарантовані державою соціальні послуги для окремих категорій громадян, або фінансування програм, потреба в яких існує в усіх регіонах України.

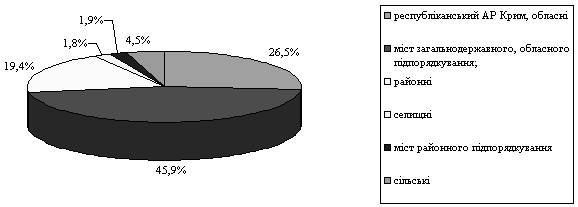

Видатки першої групи здійснюються з бюджетів сіл, селищ, міст та їх об'єднань. Видатки другої групи здійснюються з бюджетів міст республіканського Автономної Республіки Крим та міст обласного значення, а також районних бюджетів.

Видатки третьої групи здійснюються з бюджету Автономної Республіки Крим та обласних бюджетів. З бюджетів міст Києва та Севастополя здійснюються видатки всіх трьох груп.

Для виконання власних повноважень територіальні громади сіл, селищ і міст можуть об'єднувати на договірних засадах кошти відповідних бюджетів. Міські (міст республіканського Автономної Республіки Крим та міст обласного значення) ради та районні ради можуть передати видатки на виконання всіх або частини власних повноважень Верховній Раді Автономної Республіки Крим чи обласній раді з передачею відповідних коштів до бюджету Автономної Республіки Крим чи до обласного бюджету у вигляді міжбюджетного трансферту. Сільські, селищні та міські (міст районного значення) ради можуть передавати видатки на виконання всіх або частини власних повноважень районній раді чи раді іншої територіальної громади з передачею коштів до відповідного бюджету у вигляді міжбюджетного трансферту. Передача видатків здійснюється за спільним рішенням відповідних рад на договірних засадах. Усі угоди про передачу видатків укладаються до 1 серпня року, що передує плановому.

3.3 Аналіз доходів і видатків місцевого бюджету, на прикладі бюджету Дніпропетровської області 2009 року

Керуючись Законом України „Про місцеве самоврядування в Україні”, статтею 80 Бюджетного кодексу України, обласною радою було вирішено:

1. Затвердити звіт про виконання обласного бюджету за 2009 рік (без урахування кредитування) по доходах у сумі 3 582 659,4 тис. грн і по видатках у сумі 3 578 219,2 тис. грн, у тому числі:

загальний фонд обласного бюджету по доходах з урахуванням сум, одержаних з державного бюджету та бюджетів інших рівнів, у сумі 2 882 283,9 тис. грн і по видатках з урахуванням сум, передбачених бюджетам інших рівнів, у сумі 2 908 286,0 тис. грн;

спеціальний фонд обласного бюджету по доходах у сумі 700 375,5 тис. грн і по видатках у сумі 669 933,2 тис. грн.

2. Затвердити звіт про повернення кредитів до обласного бюджету та надання кредитів з обласного бюджету за 2009 рік згідно з додатком 2, у тому числі:

повернення кредитів у сумі 836,9 тис. грн, у тому числі до спеціального фонду 836,9 тис. грн;

надання кредитів у сумі 505,4 тис. грн, у тому числі із спеціального фонду 505,4 тис. грн.

Похожие работы

... ішення тих проблем, що склалися в бюджетній сфері на сьогодні. Одним із завдань Концепції реформування місцевих бюджетів є вдосконалення системи регулювання міжбюджетних відносин, яке планується здійснити шляхом: ü удосконалення методики обчислення видатків місцевих бюджетів, що враховуються при визначенні обсягів міжбюджетних трансфертів, у результаті перегляду наявних і введення нових ...

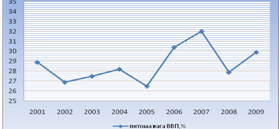

... ,2 131 061,2 59 238,7 45,2 Загальний фонд 33 876,7 47 189,0 111 059,0 52 411,6 47,2 Спеціальний фонд 5 022,5 6 038,2 20 002,2 6 827,1 34,1 Діаграма 2.7. Частка видатків місцевих бюджетів у зведеному бюджеті становила 41,3%, що на 0,3 % більше, ніж аналогічний показник 2008 року. Частка видатків загального фонду місцевих бюджетів у видатках зведеного бюджету зросла на 1,8 % і ...

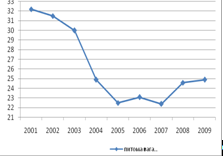

... підвищити рівень виконання місцевих бюджетів за доходами. Прийняття Бюджетного кодексу та набрання ним чинності ознаменували початок другого етапу розвитку міжбюджетних відносин в Україні, який принципово змінив порядок планування доходів і видатків місцевих бюджетів та організацію взаємовідносин між ними. Суть основних нововведень зводиться до такого: переглянуто склад доходів державного та ...

... визначаються способами їх формування. Способи формування доходів, у свою чергу, зумовлені характером та особливостями економічної системи. 2. Аналіз доходів місцевих бюджетів та оцінка рівня їх забезпеченості 2.1 Сучасний стан доходів місцевих бюджетів України Місцеві бюджети виконують особливу роль у кожній унітарній країні тому, що вони є фінансовою основою місцевого самоврядування. ...

0 комментариев