Розвиток місцевих бюджетів України

Особливості формування місцевих бюджетів України та шляхи зміцнення їх дохідної бази

Основні етапи розвитку міжбюджетних відносин в Україні

Удосконалення системи міжбюджетних відносин в Україні

Аналіз зарубіжної практики організації міжбюджетних відносин

Особливості формування доходів місцевих бюджетів України

Вважати виконаними та зняти з контролю рішення обласної ради: від 29 січня 2009 року № 507-18/V „Про обласний бюджет на 2009 рік”

Навигация

Особливості формування місцевих бюджетів України та шляхи зміцнення їх дохідної бази

Місцеві бюджети, міжбюджетні відносини та доходи і видатки місцевих бюджетів

66870

знаков

1

таблица

1

изображение

1.3 Особливості формування місцевих бюджетів України та шляхи зміцнення їх дохідної бази

Економічна сутність та зміст місцевих бюджетів виявляється у формуванні грошових фондів, призначених для забезпечення діяльності місцевих органів влади та самоврядування. Від наповненості місцевих бюджетів залежать стан місцевого господарства, місцева економічна та соціальна інфраструктура, стан освіти, охорони здоров'я, житлово-комунального господарства, культури та в цілому рівень життя населення регіону.

Активний вплив місцевої вади на соціально-економічні процеси в регіоні можливий лише за умови достатнього обсягу фінансових ресурсів, що знаходяться в її розпорядженні. Оскільки основою місцевих фінансових ресурсів є місцеві бюджети (в них зосереджено більше 90% фінансових ресурсів регіону), в сучасних умовах надзвичайно важливого значення набуває обсяг та склад їх доходної частини.

Еволюція поняття доходи місцевих бюджетів у фінансовій науці пройшла тривалий шлях розвитку. До 19 ст. термін доходи місцевих бюджетів не використовувався, а доходи місцевої влади разом із доходами центральної влади трактувались як державні або публічні.

А. Сміт у своїй праці «Добробут націй. Дослідження про природу та причини добробуту націй» перший висловив доцільність розмежування державних та місцевих бюджетів і, відповідно, їх доходів. Він наголошував, що крім державного фінансового господарства існує ще й місцеве фінансове господарство, виділяючи такі види доходів, як неподаткові (доходи від капіталів, підприємств, майна держави) і податки.

Дослідження категорії доходи місцевих бюджетів продовжилось в радянські часи. Так, вчений Н. Ровенський в 1944 році вказує на цільове використання доходів місцевих бюджетів, та групуючи доходи за ознакою стягнення, він розрізняє податкові надходження та доходи, які є результатом господарської діяльності місцевих органів влади.

Найбільшого розвитку питання сутності та формування доходів місцевих бюджетів у фінансовій науці набули в часи незалежності України. Розвиток концептуальних засад доходів місцевих бюджетів в цей час тісно пов'язаний із визнанням місцевого самоврядування та розширенням фінансової незалежності місцевих органів влади. А. Бабич та Л. Павлова трактують доходи бюджетів як частину національного доходу, що централізується у бюджетах різних рівнів. Конкретизуючи джерела їх мобілізації, вони виділяють податкові та неподаткові надходження, доходи від використання майна, що є у державній та муніципальній власності.

O.P. Романенко під доходами бюджету як економічною категорією розуміє економічні відносини, що виникають у держави з юридичними і фізичними особами в процесі формування бюджетного фонду країни. Таким чином, визначення доходів бюджету в інтерпретації даного автора зводиться до наступного: це є ті грошові кошти, що надходять у розпорядження держави на безвідплатній та безповоротній основі у відповідності із діючим бюджетним і податковим законодавством. Зосереджуючись у даному визначенні на грошовому, безвідплатному та безповоротному характері бюджетних доходів. їх законодавчому регулюванні, автор, на нашу думку, не зазначає їх розподільчий та цільовий характер, склад доходів, без чого визначення розкривається не в повній мірі.

Таким чином, розглянувши різні трактування доходів місцевих бюджетів, що зустрічаються у вітчизняній і закордонній науковій літературі, зазначимо, що вони не в повній мірі розкривають зміст цього явища. Доходи місцевих бюджетів - це сукупність економічних відносин, пов'язаних з розподілом частини ВВП з приводу формування законодавчо затверджених цільових грошових фондів місцевих органів влади і самоврядування, призначених для фінансування власних і делегованих повноважень.

Склад доходів місцевих бюджетів та форми мобілізації ресурсів до місцевих бюджетів залежать від побудови фінансової та бюджетної систем, економічної моделі держави та завдань, які вирішуються суспільством у певний період його розвитку. Сукупність усіх видів доходів місцевих бюджетів, що формуються різними методами, їх взаємопов'язане застосування становить систему доходів місцевих бюджетів.

Практика наповнення місцевих бюджетів в Україні свідчить про недостатність доходів місцевих бюджетів для ефективного вирішення завдань, що стоять перед суспільством в перехідний період.

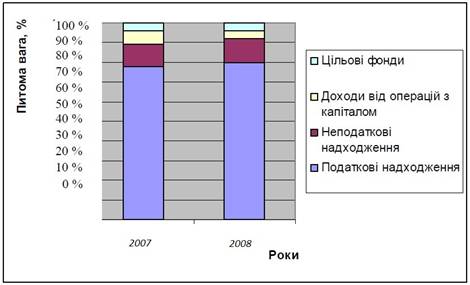

Головним джерелом доходів будь-якого бюджету є податки. В державних бюджетах зазвичай частка податкових надходжень завжди вища, ніж у місцевих. Так, у 2007 році частка податкових надходжень у Державному бюджеті України була 70,3%, а в місцевих бюджетах - 41.7%. Але якщо в 2001 році частка податкових надходжень в доходах місцевих бюджетів була на рівні 59,1% , то протягом наступних шести років вона постійно зменшувалася і в 2006 році вже була 40,8%. У 2007 та 2008 роках частка податкових надходжень поступово зростала і в 2008 році сягнула 43.1%.

Тенденція постійного зменшення частки податкових надходжень у доходах місцевих бюджетів є негативною, оскільки це звужує фінансову незалежність місцевих органів влади. Перерозподіл у структурі доходів з тенденцією до зменшення частки податкових надходжень здійснюється в основному за рахунок збільшення частки офіційних трансфертів в доходах місцевих бюджетів. Так. даний показник протягом 2001-2006 років мав стійку тенденцію до збільшення.

То ж, можемо зробити такі висновки та пропозиції:

- для зміцнення фінансової незалежності місцевих бюджетів до складу місцевих податків доцільно включити: податок на прибуток комунальних підприємств, податок на землю, плату за торговий патент на підприємницьку діяльність та єдиний податок для суб'єктів малого підприємництва.

- для збільшення надходжень до місцевих бюджетів необхідно запровадити податки на нерухомість та розкіш (багатство) для фізичних осіб та віднести їх до місцевих податків. Додатковим джерелом надходжень місцевих бюджетів може стати закріплення частки загальнодержавних податків за місцевими бюджетами. Такими податками можуть бути акцизний збір з вітчизняних товарів, податок на прибуток та ПДВ.

Подальші дослідження необхідно зосередити в напрямку визначення оптимальної величини частки власних доходів місцевих бюджетів, їх складу, визначення часток відрахувань від загальнодержавних податків до місцевих бюджетів.

Розділ 2. Проблеми та перспективи розвитку міжбюджетних відносин

Похожие работы

... ішення тих проблем, що склалися в бюджетній сфері на сьогодні. Одним із завдань Концепції реформування місцевих бюджетів є вдосконалення системи регулювання міжбюджетних відносин, яке планується здійснити шляхом: ü удосконалення методики обчислення видатків місцевих бюджетів, що враховуються при визначенні обсягів міжбюджетних трансфертів, у результаті перегляду наявних і введення нових ...

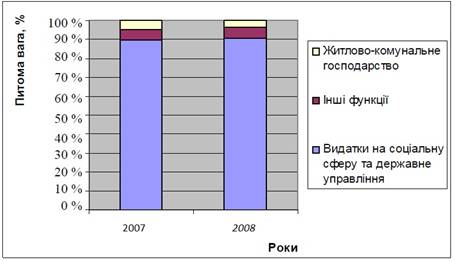

... ,2 131 061,2 59 238,7 45,2 Загальний фонд 33 876,7 47 189,0 111 059,0 52 411,6 47,2 Спеціальний фонд 5 022,5 6 038,2 20 002,2 6 827,1 34,1 Діаграма 2.7. Частка видатків місцевих бюджетів у зведеному бюджеті становила 41,3%, що на 0,3 % більше, ніж аналогічний показник 2008 року. Частка видатків загального фонду місцевих бюджетів у видатках зведеного бюджету зросла на 1,8 % і ...

... підвищити рівень виконання місцевих бюджетів за доходами. Прийняття Бюджетного кодексу та набрання ним чинності ознаменували початок другого етапу розвитку міжбюджетних відносин в Україні, який принципово змінив порядок планування доходів і видатків місцевих бюджетів та організацію взаємовідносин між ними. Суть основних нововведень зводиться до такого: переглянуто склад доходів державного та ...

... визначаються способами їх формування. Способи формування доходів, у свою чергу, зумовлені характером та особливостями економічної системи. 2. Аналіз доходів місцевих бюджетів та оцінка рівня їх забезпеченості 2.1 Сучасний стан доходів місцевих бюджетів України Місцеві бюджети виконують особливу роль у кожній унітарній країні тому, що вони є фінансовою основою місцевого самоврядування. ...

0 комментариев