Розвиток місцевих бюджетів України

Особливості формування місцевих бюджетів України та шляхи зміцнення їх дохідної бази

Основні етапи розвитку міжбюджетних відносин в Україні

Удосконалення системи міжбюджетних відносин в Україні

Аналіз зарубіжної практики організації міжбюджетних відносин

Особливості формування доходів місцевих бюджетів України

Вважати виконаними та зняти з контролю рішення обласної ради: від 29 січня 2009 року № 507-18/V „Про обласний бюджет на 2009 рік”

Навигация

Місцеві бюджети, міжбюджетні відносини та доходи і видатки місцевих бюджетів

Місцеві бюджети, міжбюджетні відносини та доходи і видатки місцевих бюджетів

66870

знаков

1

таблица

1

изображение

Державна митна служба України

Академія митної служби України

Економічний факультет

Кафедра фінансів і кредиту

Курсова робота

з дисципліни Фінанси

на тему:

Місцеві бюджети, міжбюджетні відносини та доходи і видатки місцевих бюджетів

Дніпропетровськ

2010

Зміст

Вступ

Розділ 1. Місцеві бюджети – визначальна ланка місцевих фінансів

1.1 Структура місцевих бюджетів України

1.2 Розвиток місцевих бюджетів України

1.3 Особливості формування місцевих бюджетів України та шляхи зміцнення їх дохідної бази

Розділ 2. Проблеми та перспективи розвитку міжбюджетних відносин

2.1 Основні етапи розвитку міжбюджетних відносин в Україні

2.2 Удосконалення системи міжбюджетних відносин в Україні

2.3 Аналіз зарубіжної практики організації міжбюджетних відносин

Розділ 3. Надходження та витрати місцевих бюджетів України

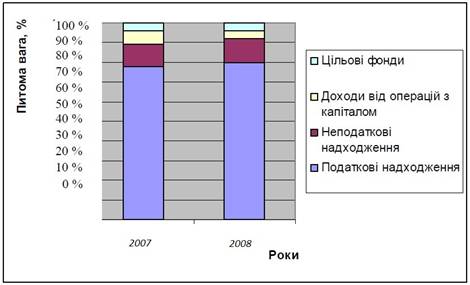

3.1 Особливості формування доходів місцевих бюджетів України

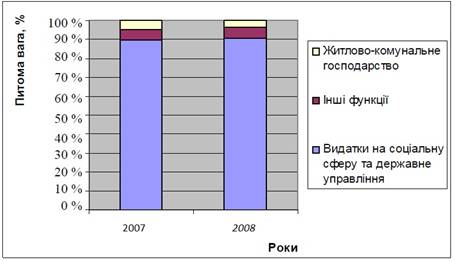

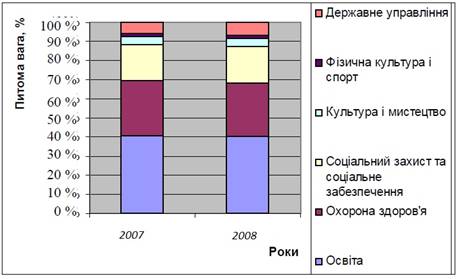

3.2 Видатки місцевих бюджетів України

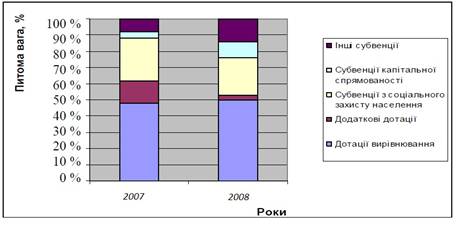

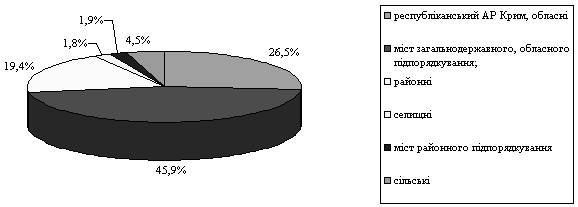

3.3 Аналіз доходів і видатків місцевого бюджету, на прикладі бюджету Дніпропетровської області 2009 року

Список використаних джерел

Вступ

Бюджет та бюджетна система загалом відноситься до тієї сфери суспільного життя, що безпосередньо стосується інтересів всіх і кожного. В бюджеті будь-якої країни відбиваються важливі економічні, соціальні, політичні проблеми життя суспільства і людини.

Бюджет - складна економічна категорія. Як категорія, державний бюджет являє собою систему економічних відносин, що складаються в суспільстві в процесі формування, розподілу, та використання централізованого грошового фонду країни, призначеного для задоволення суспільних потреб. Важливою є роль бюджету у розподілі сукупного суспільного продукту та національного доходу.

Найважливіше призначення бюджету - це створення матеріальної основи для реалізації державою своїх функцій: економічної, соціальної, політичної та оборонної.

В умовах ринкових відносин і особливо в перехідний період до ринку бюджетна система є найважливішим економічним результатом. Від того, наскільки правильно побудовано бюджетну систему залежить ефективне функціонування всього народного господарства країни, зовнішніх відносин.

Згідно ст.5 п.1 бюджетного кодексу України бюджетна система складається з державного бюджету та місцевих бюджетів. Бюджетами місцевого самоврядування визнаються бюджети територіальних громад сіл, селищ, міст та їх об'єднань, місцевими бюджетами визнаються бюджет Автономної Республіки Крим, обласні, районні бюджети, бюджети районів у містах та бюджети місцевого самоврядування.

До місцевих бюджетів належать обласні, районні в містах, селищні та сільські бюджети. Бюджет об’єднує області обласний бюджет, бюджети районів і міст обласного підпорядкування.

Метою моєї роботи є розгляд, спроба аналізу найважливіших проблем бюджетної системи та напрямки вирішення цих проблем.

Об'єктом дослідження є місцеві бюджети та між бюджетні відносини. Предмет дослідження - економічні відносини, що виникають з приводу формування та використання централізованого фонду коштів на державному та на місцевому рівні. Місцеві бюджети існують у всіх країнах світу. Розвиток їх функцій

зумовлені рядом національних, політичних, економічних та інших факторів. А тому досить важливим є дослідження практики зарубіжних країн, та переймання в них позитивного досвіду і застосування його у нашій державі, враховуючи особливості бюджетної системи України.

Розділ I. Місцеві бюджети – визначальна ланка місцевих фінансів

1.1 Структура місцевих бюджетів України

Місцеві бюджети включають бюджет Автономної Республіки Крим, обласні, районні бюджети, бюджети районів у містах та бюджети місцевого самоврядування.

Бюджети місцевого самоврядування - це бюджети територіальних громад сіл, селищ, міст та їх об'єднань.

Місцеві бюджети - це фонди фінансових ресурсів, призначені для реалізації завдань і функцій, що покладаються на органи самоврядування. Як складова бюджетної системи держави і основа фінансової бази діяльності органів самоврядування місцеві бюджети забезпечують необхідними грошовими засобами фінансування заходів економічного і соціального розвитку, що здійснюються органами влади і управління на відповідній території.

Через місцеві бюджети складаються певні фінансові взаємовідносини органів самоврядування практично з усіма підприємствами, установами, що розташовані на їх території, і населенням даної території у зв'язку з мобілізацією й витрачанням коштів цих бюджетів. Між місцевими бюджетами різних рівнів, а також між цими бюджетами і державним бюджетом виникають фінансові відносини з приводу перерозподілу фінансових ресурсів для забезпечення ефективного функціонування кожного бюджету.

Органам місцевого самоврядування надано широкі права для здійснення економічного і соціального розвитку на своїй території. У статті 43 Конституції України зазначено, що місцеві органи самоврядування управляють майном, що є в комунальній власності; затверджують програми соціально-економічного та культурного розвитку і контролюють їх виконання; затверджують бюджети відповідних адміністративно-територіальних одиниць і контролюють їх виконання; встановлюють місцеві податки та збори відповідно до закону; утворюють, реорганізовують та ліквідують комунальні підприємства, організації, установи.

Частка місцевих бюджетів у перерозподілі валового внутрішнього продукту, а також у зведеному бюджеті поряд з економічним і соціальним має важливе політичне значення. Вона свідчить про участь місцевого самоврядування у розв'язанні актуальних проблем розвитку держави, про певну обмеженість функцій центральних органів влади. У цьому зв'язку необхідно враховувати, що однією із важливих передумов побудови демократичної держави є самостійність і незалежність органів місцевого самоврядування. Європейська хартія місцевого самоврядування передбачає його - відокремленість від державної влади, повну незалежність і самостійність покладених-на нього функцій у межах своєї компетенції.

Основними положеннями Європейської хартії місцевого самоврядування, які мають безпосереднє відношення до функціонування бюджетів самоврядування, є положення про те, що:

- місцева влада має право на свої власні фінансові ресурси;

- обсяг фінансових ресурсів має відповідати функціям, які виконує місцева влада;

- місцева влада має право вільно розпоряджатися власними фінансовими ресурсами;

- частина фінансових ресурсів повинна формуватися за рахунок місцевих податків і зборів;

- розміри місцевих податків і зборів місцева влада уповноважена встановлювати в межах закону;

- порядок формування фінансових ресурсів повинен бути гнучким і забезпечувати відповідність наявних ресурсів зростанню вартості виконання завдань місцевої влади;

- захист слабкої у фінансовому розумінні місцевої влади проводиться за допомогою процедур усунення фінансових диспропорцій (фінансового вирівнювання);

- перевага у виборі форм фінансової допомоги надається дотаціям, які не призначаються для фінансування конкретних проектів і не обмежують свободи місцевої влади.

Нині до Європейської хартії місцевого самоврядування приєдналося понад 30 країн, у 1996 році - Україна.

У складі місцевих бюджетів формується бюджет розвитку. Надходження до бюджету розвитку місцевих бюджетів включають:

- кошти від відчуження майна, яке перебуває у комунальній власності, в тому числі від продажу земельних ділянок несільськогосподарського призначення;

- надходження дивідендів, нарахованих на акції (частки, паї) господарських товариств, що є у власності відповідної територіальної громади;

- кошти від повернення позик, які надавалися з відповідного бюджету до набрання чинності Бюджетним кодексом, та відсотки, сплачені за користування ними;

- кошти, які передаються з іншої частини місцевого бюджету за рішенням відповідної ради;

- запозичення, здійснені у порядку, визначеному Бюджетним кодексом та іншими законами України;

- субвенції з інших бюджетів на виконання інвестиційних проектів.

До витрат бюджету розвитку місцевих бюджетів належать:

- погашення основної суми боргу відповідно Автономної Республіки Крим і місцевого самоврядування;

- капітальні вкладення;

- внески органів влади Автономної Республіки Крим і органів місцевого самоврядування у статутні фонди суб'єктів підприємницької діяльності.

Бюджет розвитку місцевих бюджетів є складовою частиною спеціального фонду місцевих бюджетів.

Запозичення до місцевих бюджетів здійснюються на визначену мету і підлягають обов'язковому поверненню. Запозичення до відповідних місцевих бюджетів можуть бути здійснені лише до бюджету розвитку. Держава не несе відповідальності по зобов'язаннях щодо запозичень до місцевих бюджетів. Видатки на обслуговування боргу здійснюються за рахунок коштів загального фонду бюджету. Видатки на обслуговування боргу місцевих бюджетів не можуть щорічно перевищувати 10 відсотків видатків від загального фонду відповідного місцевого бюджету протягом будь-якого бюджетного періоду, коли планується обслуговування боргу.

Основним у сфері місцевих бюджетів і міжбюджетних відносин має бути проведення бюджетної політики, спрямованої на забезпечення гармонійного поєднання принципів бюджетного унітаризму з елементами децентралізації, реформування цих відносин з удосконаленням порядку розподілу трансфертів із державного бюджету на основі прозорих та об'єктивних критеріїв, що ґрунтуються на чіткому розмежуванні бюджетних повноважень і стабільній системі закріплення дохідних джерел за бюджетами. Розмежування функцій і повноважень між органами державної влади та органами місцевого самоврядування різних рівнів, у тому числі й у сфері міжбюджетних відносин, має відповідати положенням та принципам схваленої Указом Президента України Концепції державної регіональної політики.

Нові механізми міжбюджетних відносин повинні передбачати поступове вирівнювання забезпеченості адміністративно-територіальних одиниць бюджетними коштами при одночасному створенні стимулів для місцевих органів влади і самоврядування до раціоналізації показників місцевих бюджетів та нарощування їх дохідної бази. Важливою складовою бюджетної політики має стати впорядкування взаємовідносин між місцевими бюджетами. Йдеться передусім про чітке розмежування повноважень між місцевими органами виконавчої влади, обласними та районними органами місцевого самоврядування територіальних громад щодо формування бюджетів.

Похожие работы

... ішення тих проблем, що склалися в бюджетній сфері на сьогодні. Одним із завдань Концепції реформування місцевих бюджетів є вдосконалення системи регулювання міжбюджетних відносин, яке планується здійснити шляхом: ü удосконалення методики обчислення видатків місцевих бюджетів, що враховуються при визначенні обсягів міжбюджетних трансфертів, у результаті перегляду наявних і введення нових ...

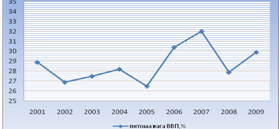

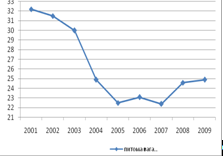

... ,2 131 061,2 59 238,7 45,2 Загальний фонд 33 876,7 47 189,0 111 059,0 52 411,6 47,2 Спеціальний фонд 5 022,5 6 038,2 20 002,2 6 827,1 34,1 Діаграма 2.7. Частка видатків місцевих бюджетів у зведеному бюджеті становила 41,3%, що на 0,3 % більше, ніж аналогічний показник 2008 року. Частка видатків загального фонду місцевих бюджетів у видатках зведеного бюджету зросла на 1,8 % і ...

... підвищити рівень виконання місцевих бюджетів за доходами. Прийняття Бюджетного кодексу та набрання ним чинності ознаменували початок другого етапу розвитку міжбюджетних відносин в Україні, який принципово змінив порядок планування доходів і видатків місцевих бюджетів та організацію взаємовідносин між ними. Суть основних нововведень зводиться до такого: переглянуто склад доходів державного та ...

... визначаються способами їх формування. Способи формування доходів, у свою чергу, зумовлені характером та особливостями економічної системи. 2. Аналіз доходів місцевих бюджетів та оцінка рівня їх забезпеченості 2.1 Сучасний стан доходів місцевих бюджетів України Місцеві бюджети виконують особливу роль у кожній унітарній країні тому, що вони є фінансовою основою місцевого самоврядування. ...

0 комментариев